Que India sea el país más poblado cambia el mapa del consumo. Además, los ingresos determinan la alimentación: los países de bajos ingresos consumen más calorías, los de ingreso medio más proteínas; los ricos, alimentos más convenientes y mayor variedad.

Montevideo | Todo El Campo | Los cambios en la población y los niveles de ingresos cambiarán la demanda de alimentos y la colocación de activos corporativos, dijo Michael Zerr, líder de modelo a largo plazo de Cargill, Minneapolis, la ciudad más poblada del estado de Minnesota, Estados Unidos. La afirmación fue realizada ante los asistentes a la sesión de apertura del Coloquio Internacional de Edulcorantes, realizada el 26 de febrero.

Cuando se piensa en 10 años, los impulsores a largo plazo son el crecimiento de la población y el producto interno bruto, dijo Zerr.

Agregó que la despoblación en China está dando paso al crecimiento en India, ahora el país más poblado del mundo, pero también a África y Medio Oriente.

La demanda de alimentos cambia a medida que aumentan los niveles de ingresos, señaló, y profundizó que los países de bajos ingresos se centran en las calorías; los países de ingresos medios comen más carne o proteínas y menos cereales; y en los países ricos la atención se centra en el tiempo, y los consumidores compran alimentos más convenientes y de mayor variedad.

INDIA, LA NUEVA CHINA.

A medida que aumente la población de la India y aumenten los ingresos, habrá mucha más demanda de alimentos, incluidas las proteínas (lácteos y legumbres en lugar de carne por razones culturales) y los dulces, también debido a las preferencias culturales.

El consumo calórico diario en la India sigue estando por detrás de China en unas 700 calorías.

Zerr señaló que China no es un gran consumidor de dulces, a diferencia de la India, donde existe una «enorme cultura en torno a los productos dulces», lo que significa un “Crecimiento masivo del azúcar en la India”.

El trigo es el grano alimentario más cultivado del mundo, se prevé que la producción de 2023/2024 alcance casi los 800 millones de toneladas. China es el mayor productor del mundo.

Montevideo | Todo El Campo | Científicos chinos desarrollaron un nuevo tipo de trigo que logra mayores rendimientos para la producción de pan, según un artículo de investigación publicado en el último número de Plant Biotechnology Journal.

Utilizando la edición del genoma Crispr-CAS9 y mediante la identificación de mecanismos moleculares que afectan el desarrollo del grano, los investigadores de varias instituciones en China aumentaron la longitud y el peso del trigo, afirma el texto científico.

China es el mayor productor de trigo del mundo.

Los investigadores identificaron que TabHLH489, un factor de transcripción básico de hélice-bucle-hélice (bHLH), está asociado con la longitud del grano; los resultados mostraron que el knockout de TabHLH489 mejoró la longitud y el peso del grano, mientras que la sobreexpresión tuvo el efecto contrario. El equipo también identificó que el módulo regulador TaSnRK1α1-TabHLH489 utiliza señalización de brasinoesteroides y azúcar para controlar la longitud del grano.

Después de muchos años de investigación, en 2018 se completó la secuenciación del genoma del trigo harinero, que es más de cinco veces más grande que el genoma humano y más complejo.

El trigo es el grano alimentario más cultivado del mundo, y se prevé que la producción y el consumo alcancen casi los 800 millones de toneladas en la campaña comercial 2023-24, según el Servicio Agrícola Exterior del Departamento de Agricultura de Estados Unidos.

SEGURIDAD ALIMENTARIA CHINA.

En los últimos años, el gobierno de China ha hecho de la seguridad alimentaria una prioridad. Además de utilizar la edición genética para aumentar los rendimientos del trigo, está en proceso de comercializar la producción generalizada de maíz y soja genéticamente modificados para disminuir su dependencia de las importaciones de esos productos agrícolas. En base a reporte de AP | Fuente World Grain.

En China, las importaciones de productos lácteos fueron por 2,6 millones de toneladas, un 12% menos que en 2022.

Montevideo | Todo El Campo | China es un comprador importante en los mercados lácteos mundiales, con una fuerte influencia en la demanda global que influye en la dinámica de los precios. Las importaciones de productos lácteos a China continuaron disminuyendo en 2023, impulsadas por una mayor producción interna y una menor demanda de los consumidores.

Las importaciones de productos lácteos a China sumaron 2,6 millones de toneladas en 2023, un 12% menos que el año anterior. Si analizamos los diferentes productos lácteos, vemos que las importaciones de leche en polvo y de leche y nata líquidas disminuyeron año tras año, mientras que los yogures y los productos de suero experimentaron un aumento en los volúmenes de importación.

La disminución de las importaciones de polvo se debió a una reducción significativa en el volumen de LPE, un 38% menos año tras año. Por el contrario, las importaciones de LPD experimentaron un ligero crecimiento, con volúmenes que aumentaron un 3% en 2023 en comparación con 2022.

AUMENTO DE LA PRODUCCIÓN NACIONAL.

Estas tendencias cambiantes en las importaciones de productos se deben en parte al aumento de la producción interna en China. Las cifras del USDA muestran que la producción de leche china ascendió a 41 millones de toneladas en 2023, un 4,6% más que el año anterior y un aumento del 28% con respecto a 2019.

El otro impulsor importante de este cambio es la economía china y su influencia en la demanda, particularmente de productos lácteos en el sector alimentario y en otros lugares. La economía no se ha recuperado como muchos esperaban después de la Covid, con unas perspectivas pesimistas para 2024, lo que reduce la demanda a medida que los consumidores aprietan sus bolsillos. Esto se ve especialmente en el sector de servicios de alimentos, donde los lácteos a menudo se incorporan en platos como la pizza o los productos horneados.

A medida que aumenta la producción nacional de leche, se reduce la necesidad de importar leche líquida y en polvo. Esta es una tendencia que ya estamos viendo entrar en vigor hasta 2023 y esperamos que continúe hasta 2024 y más allá. Dado que la leche y los polvos constituyen una proporción sustancial de la cartera de importaciones chinas, es probable que estas reducciones tengan efectos en cadena en el comercio mundial de lácteos, reduciendo la demanda, lo que a su vez puede debilitar los precios.

DINÁMICA DEL COMERCIO MUNDIAL.

LOS PAÍSES. Nueva Zelanda sigue siendo el mayor exportador de productos lácteos a China, con una cuota de mercado del 42% en 2023. Poco menos de la mitad (49%) de este volumen se compone de polvos, y la leche y la nata representarán otro 30% en 2023.

Otros importadores clave son Estados Unidos, Alemania y Australia, mientras que el Reino Unido tiene una cuota de mercado justo por debajo del 1% en las importaciones de lácteos chinos.

LOS PRODUCTOS. En cuanto a los productos de estos importadores clave, el 90% del producto estadounidense importado en 2023 fue suero o productos de suero. Mientras tanto, las importaciones del Reino Unido a China se realizaron con un 72% de leche y nata en 2023, lo que equivale a 16.000 toneladas.

Los volúmenes de importación disminuyeron en todas las regiones clave de China, y las importaciones de Nueva Zelanda disminuyeron en casi 183.000 toneladas en 2023 con respecto al año anterior. Esto puede crear un cambio en los patrones de comercio global, con Nueva Zelanda buscando mercados alternativos para sus productos o diversificando la producción, por ejemplo, en queso.

PENSANDO EN EL FUTURO.

Las perspectivas de la industria predicen una desaceleración del crecimiento demográfico en China, lo que a su vez desacelerará el crecimiento del consumo que se ha observado en productos lácteos durante la última década. Sumado a un aumento de la producción interna, respaldado por medidas políticas, es probable que la demanda de importaciones de lácteos de China se reduzca, particularmente de leche líquida y en polvo.

Por otro lado, la producción interna de China de productos de alto valor como mantequilla y queso está limitada por la capacidad de procesamiento, lo que significa que existe potencial para un crecimiento de la demanda de importaciones en esta área. Esto depende de las condiciones económicas en China, con una mayor demanda de manteca en particular, para su uso en panaderías y servicios de alimentos, que generalmente se observa en tiempos de crecimiento económico.

El consumo de queso chino ha aumentado en los últimos años, con una tasa de crecimiento anual compuesta del 16% entre 2012 y 2022. En términos de volumen, Rabobank predice que la demanda de importación de queso de China alcanzará entre 270.000 y 320.000 toneladas para 2030. Esto presenta una oportunidad para Exportaciones del Reino Unido, especialmente si satisfacen los gustos chinos en quesos cremosos y más suaves y bocadillos de queso. Artículo de Becky Smith en AHDB Dairy. Traducción OCLA.

En enero, los envíos de carne vacuna a China, tuvo el nivel más bajo desde mayo/23; y los envíos a Estados Unidos creciendo hasta ser los segundos más altos históricamente.

Sao Paulo, Brasil | Todo El Campo | China sigue siendo el principal socio de Brasil en el mercado mundial de exportación de carne de vacuno. En enero/24, China compró 96.320 toneladas de carne brasileña, total 17,39% menor que el resultado de diciembre/23.

El resultado es que en enero/24, la participación de China en las exportaciones totales de carne vacuna brasileña se situó en el 53%, el nivel más bajo desde mayo/23, según un informe de la consultora Agrifatto publicada por el portal de noticias paulista DBO.

A su vez, en enero/24, las ventas de carne vacuna brasileña a EE.UU. mostraron la mayor participación desde marzo/22, con un destino de 18.130 toneladas, según la misma fuente.

Estados Unidos “representó alrededor del 10% de los envíos totales y fue el segundo socio de Brasil por tercer mes consecutivo”, dijo Agrifatto que agregó: El envío de carne brasileña a Estados Unidos durante enero “fue el segundo volumen mensual más alto de la historia”.

Cabe aclarar que tradicionalmente, las exportaciones de proteína brasileña a EE.UU. tienden a ocurrir con mayor intensidad entre los meses de diciembre y marzo, debido a la renovación del cupo de productos que pueden ser importados con exención del arancel de importación (cupo de 64.000 toneladas).

MÉXICO.

Otro país destacado en enero/24 fue México, que por primera vez en la historia fue destino de 4.360 toneladas de carne vacuna brasileña y apareció entre los seis primeros destinos.

Desde mayo/22, los aranceles para las importaciones de productos de la canasta básica han caído a cero, lo que beneficia los envíos de carne vacuna al mercado mexicano. “Eso incentivó la venta de productos agrícolas” a ese país, señala la consultora.

LOS PRECIOS QUE PAGA CHINA NO SATISFACEN A LOS EXPORTADORES.

Las últimas ofertas de China para la compra de la parte delantera fueron de US$ 4.200 a US$ 4.300 la tonelada, valores que no son satisfactorios para los exportadores brasileños de carne vacuna. La consultora comentó que “como resultado, la comercialización no avanza”.

En 2023, el precio promedio de compra chino de carne vacuna brasileña se ubicó en US$ 5.090 la tonelada, lo que representó una devaluación anual de 24,66%.

Sin embargo, dice Agrifatto, no son solo los comerciantes brasileños los que sufren la presión de los importadores chinos. Entre los principales socios de China, solo Estados Unidos experimentó un aumento en el valor negociado el año pasado en comparación con 2022, informa la consultora.

La razón de la caída de los precios de la carne vacuna importada al mercado chino fue la mayor disponibilidad global de proteína en el país asiático, donde la producción de carne de cerdo, la más consumida en el país, volvió a tener un fuerte avance en 2023, totalizando 57,94 millones de toneladas, un aumento del 4,6% respecto al resultado de 2022.

En China, el precio del ganado en pie continuó bajando en el último mes y alcanzó el nivel más bajo desde agosto/19, situándose en 31,56 yuanes por kilo, con un descenso del 3,04% en la comparación mensual y del 15,32% en la anual.

A su vez, informa Agrifatto, que la carne vacuna cerró el 24 de enero con un valor de 78,65 yuanes por kilo en el mercado chino, el nivel más bajo desde setiembre/19, acumulando una caída del 9,94% respecto al 23 de enero y del 1,45% respecto al 23 de diciembre.

“Con los precios en el mercado interno chino aun cayendo, las importaciones de carne vacuna difícilmente tendrán espacio para avanzar en términos de valores, lo que debería limitar las posibles valoraciones en las ventas al gigante asiático”, creen los analistas de Agrifatto.

En base a DBO con adaptaciones para Todo El Campo.

Análisis Rosgan: En 2023, las importaciones de carne de China rompieron el récord de 2022, sin embargo, el valor medio de compra por tonelada se desplomó en más de 20%.

Rosario, Santa Fe, Argentina | Rosgan* | Todo el Campo | El Año Nuevo Lunar o Fiesta de la Primavera es una de las festividades más importantes en la cultura china que, además de representar el inicio de un nuevo ciclo, coincide con su período anual de vacaciones.

En rigor, el Festival de la Primavera se extiende por un lapso de 40 días en torno a los feriados por el Año Nuevo Lunar, que en este 2024 ocurrieron entre el 10 y el 17 de febrero. Este período es conocido como chunyun y genera la mayor migración anual del mundo, dado que cientos de millones de personas vuelven a su localidad de origen precisamente para reunirse con sus familias y celebrar el Año Nuevo.

Este año, el chunyun se inició el 26 de enero y finalizará el próximo 5 de marzo. Para los ojos del mundo occidental, se trata de un período clave para testear el nivel gasto que están dispuestos a destinar los chinos durante estas festividades.

LOS PASAJES, UN INDICADOR CLAVE: 474 MILLONES DE VIAJES NACIONALES.

En este sentido, un indicador clave que suele seguirse son los datos de venta de pasajes, en los diversos medios de transporte. Según cifras publicados el domingo 18 de febrero por el Ministerio de Cultura y Turismo del país, China registró 474 millones de viajes turísticos nacionales durante el feriado de ocho días con motivo de la Fiesta de la Primavera que finalizó el sábado, lo que supone un aumento del 34,3% respecto de lo registrado en igual período del año pasado. De acuerdo a las cifras dadas a conocer por el Ministerio, los turistas gastaron cerca de 632.700 millones de yuanes (US$ 89.070 millones) en sus viajes de vacaciones domésticos, lo que implica un incremento del 47,3% interanual.

De igual modo, las proyecciones para los 40 días que comprende el chunyun de este año se ubican en torno a los 1.800 millones de viajes comerciales -sin incluir viajes en vehículos privados- contra un registro oficial de 1.595 millones de viajes durante igual período de 2023, primer año sin restricciones para movilizarse luego de tres años de estrictos controles a causa de la pandemia del Covid.

Aun así, más allá de los datos que revelan las cifras oficiales de transporte comienzan a difundirse indicadores poco alentadores del consumo durante este Año Nuevo, tradicionalmente la temporada de compras más importante del país.

DUDAS SOBRE LA RECUPERACIÓN DE CHINA.

Analistas y compradores aseguran que este año, los consumidores chinos -especialmente los jóvenes- están reevaluando sus hábitos de consumo, centrándose más en lo estrictamente necesario. Las ventas tanto en el segmento de restauración como del consumo local no estarían cumpliendo las expectativas, algo que acrecienta las dudas respecto de la recuperación de la economía china.

Sucede que, a causa de los duros controles impuestos durante la pandemia, la economía china ingresó en una fase de desaceleración de la cual no está pudiendo salir al ritmo de lo esperado. Es por ello que el mercado está mirando muy atentamente el desarrollo de este inicio de año. Se cree que, si el año no comienza bien y los consumidores no gastan suficiente dinero durante estas festividades, la economía China seguirá en deflación por mucho más tiempo. La deflación es un fenómeno que se produce cuando la oferta en el mercado es mayor a la demanda, debido a que los consumidores no tienen dinero suficiente para comprar, provocando así la consecuente caída general de los precios. Esto es lo que viene sucediendo en China desde la postpandemia. El IPC (Índice de Precios al Consumidor) lleva tres meses consecutivos de caída, cerrando el 2023 en un acumulado del 0,2% anual.

Si bien en términos de crecimiento económico, el 5,2% logrado el año pasado cumplió con el objetivo del gobierno, para 2024 las proyecciones ya no son las mismas. El Fondo Monetario Internacional (FMI) pronostica que el crecimiento económico de China se desacelerará al 4,6% este año, disminuyendo aún más en el mediano plazo.

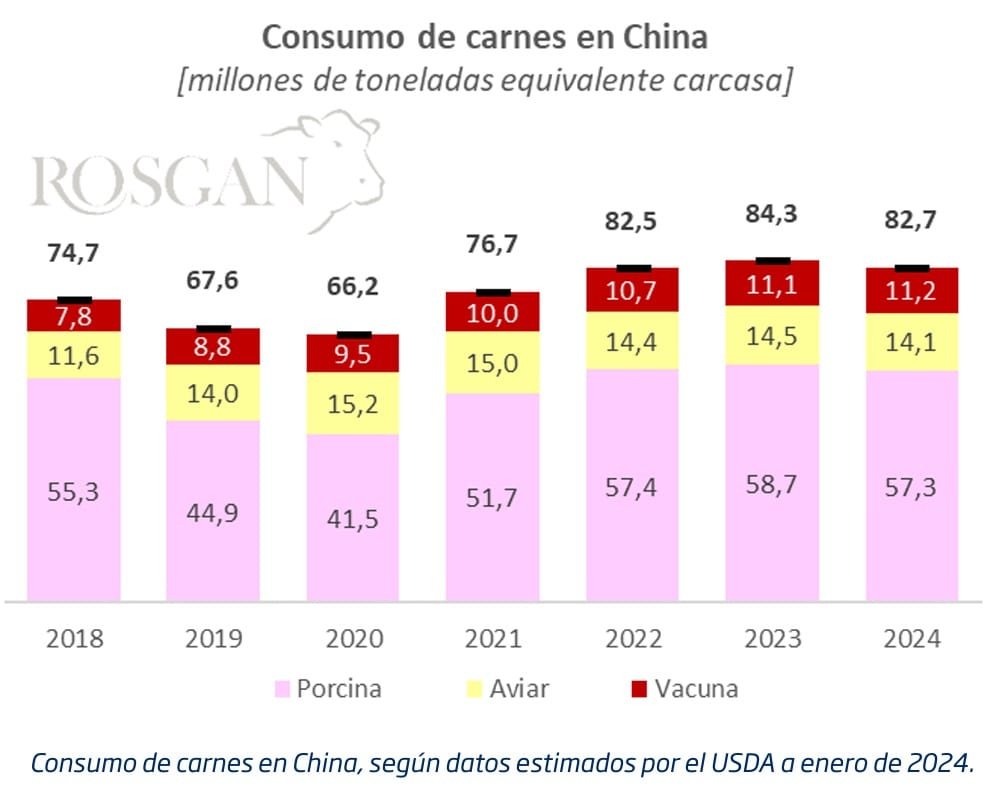

CAÍDA DEL CONSUMO DE CARNE.

En materia de consumo de carnes, los datos del Departamento de Agricultura de los EE.UU. (USDA) muestran cerca de 2 puntos de caída para este año, marcando el primer retroceso tras la crisis de la peste porcina. No obstante, es interesante observar que aun con caídas esperadas en consumo de carne de cerdo y pollo en torno al 2,5% respecto al año anterior, el consumo de carne vacuna sigue mostrando una tendencia positiva. Según proyecta el USDA, el consumo de carne vacuna este año experimentaría un incremento del 1,6% anual que lo sitúa en torno a los 11,23 millones de toneladas, de las cuales 3,55 millones (32%) provendrían de mercados externos. Si bien el dato resulta apenas ligeramente inferior (-0,7%) al estimado por el organismo para 2023, representa el primer retroceso anual para este mercado.

De acuerdo a los datos de la aduana china, las importaciones de carne vacuna durante el año pasado totalizaron 2,73 millones de toneladas, 1,8% más que el récord alcanzado en 2022.

Sin embargo, el valor medio de compra por tonelada se desplomó en más de 20%, al pasar de un promedio de US$ 6.600 por tonelada registrado en 2022 a US$ 5.200 el último año.

De Argentina, China llevó en 2023 el 78,5% del total exportado a un valor promedio 32% inferior que el año previo. En 2023, el precio promedio por tonelada embarcada a China resultó en US$ 3.120 contra un promedio de US$ 4.630 en 2022.

En relación al resto de los mercados abastecidos por Argentina, China pagó un 58% menos. Esto es, excluyendo este destino, el valor promedio de las exportaciones de carne vacuna argentina alcanzaron en 2023 los US$ 7.530 por tonelada, lo que represente una caída más moderada del 10% contra los US$ 8.400 obtenidos en 2022.

Sin duda China es el principal destino de nuestras exportaciones de carne el cual, a su vez, por tipo y calidad de producto, representa un complemento perfecto para la integración con el resto de los destinos que abastece Argentina. No obstante, su elevada participación no deja de generar un alto grado de exposición comercial para la industria local, en especial en contextos como los actuales, con una economía con serios riesgos de ingresar en un proceso de recesión.

Por tanto, el desafío en adelante no solo pasa por aumentar la participación en otros mercados que reporten un mayor valor marginal por cada punto de crecimiento en nuestras exportaciones sino también, por acompañar el desarrollo del mercado chino con la introducción de cortes de mayor valor comercial, atenuando así la elevada dependencia del consumo masivo.

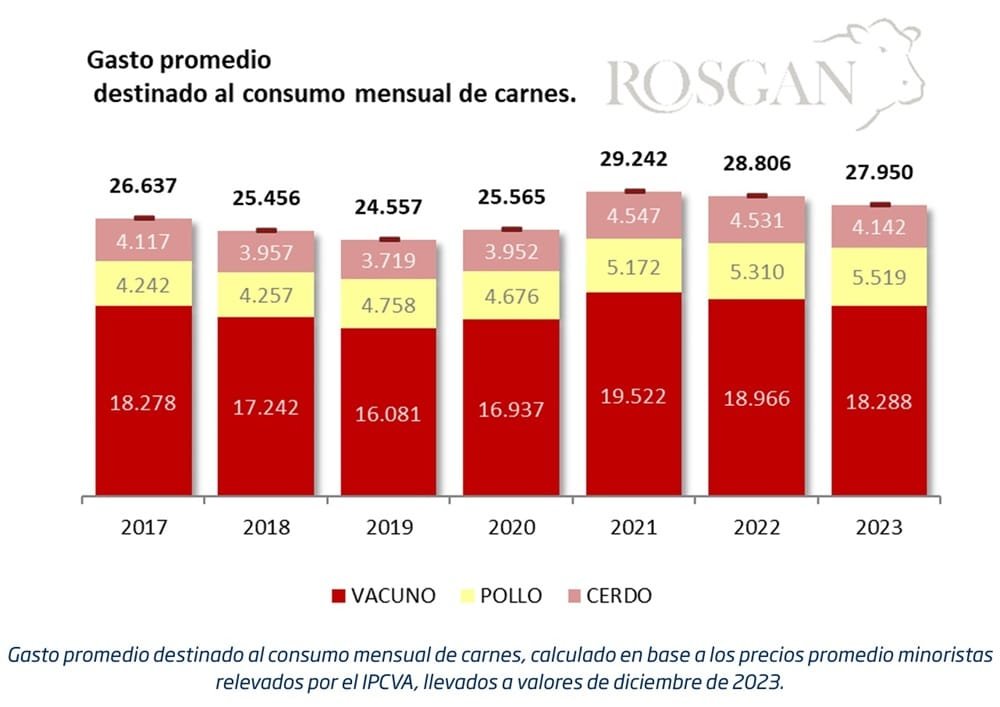

Sucede que, a pesar del fuerte aumento de precios registrado durante el último año en los tres tipos de carne, en términos reales, los precios en general siguen estando más baratos que hace tres años.

En particular, la carne vacuna, que es la que mayor incidencia tiene en nivel de gasto general al representar el 65% del presupuesto total de compra, en promedio se encuentra un 11% más barata que lo que costaba en 2021, llevado a moneda actual.

Claro está que, durante el último año, la abundante oferta de carne que se dio en un contexto de elevada salida de hacienda producto de la sequía y un consumo, tanto interno como externo, sumamente debilitado, contribuyó a mantener los valores de la carne vacuna relativamente estabilizados.

En adelante, es probable que esta relativa contención de los valores tienda a relajarse a medida comience a percibirse la menor cantidad de hacienda que llegaría a faena en los próximos meses. Será entonces momento de testear verdaderamente cuán inelástico resulta el consumo de carne vacuna, ante un aumento real y sostenido de precios.

(*) Rosgan está integrada por la Bolsa de Comercio de Rosario (BCR) y once casas consignatarias de todo el país.