Rosario/TodoElCampo-La Bolsa de Comercio de Rosario publicó el ranking mundial de exportaciones y destacó el perfil “netamente agroexportador” de Argentina, con participación de los commodities locales en el mercado mundial de gran relevancia para el comercio internacional. Al analizar por rubros, Argentina aparece en el tercer puesto de las exportaciones de girasol con el 7% del mercado mundial de harina y aceite de girasol. A nivel internacional, el mercado de aceite y harina de girasol es ampliamente dominado por Rusia y Ucrania, con más del 70% de las exportaciones anuales entre ambos productos. En cuanto a los destinos fundamentales de este producto, la India se lleva el 30%, “seguido por Chile, Brasil, México, Paraguay y Uruguay que aparecen como importantes compradores”. El documento agregó que “las ventas de harina de girasol se encuentran concentradas en mayor medida sobre el mercado europeo, casi el 70% del total. Los Países Bajos son el principal destino, seguido por España y el Reino Unido. Al mismo tiempo, Uruguay también figura como un importante destino de la harina argentina”.

Rio Grande do Sul/TodoElCampo-La Policía Federal lanzó un operativo para desmantelar un grupo responsable de una operación multimillonaria de contrabando de granos, especialmente soja y maíz, traídos de la Argentina a través de puertos clandestinos del río Uruguay. La banda que cayó también contrabandeaba insumos agrpicolas y se cree que el plan generó una facturación de US$ 700 millones en cinco años. Al mismo tiempo, se usaban criptoactivos para pagar a proveedores en el extranjero.

La Policia Federal de Brasil ejecutó 59 órdenes de allanamiento e incautación y 16 órdenes de arresto en cinco estados: Rio Grande do Sul, São Paulo, Santa Catarina, Maranhão y Tocantins.

Las operaciones para desmantelar a la organización criminal involucraron a 200 policías federales y contaron con el apoyo de la Brigada Militar, la Hacienda Federal de Brasil, la Hacienda Estatal de Rio Grande do Sul y el PRF (Polícia Rodoviária Federal).

También se tomaron medidas para bloquear cuentas bancarias vinculadas a personas físicas y jurídicas, por un valor total aproximado de 58 millones de reales, se realizó el secuestro e incautación de automóviles y propiedades de lujo y una aeronave por un valor estimado de 3,6 millones de reales.

Las investigaciones sobre el grupo, que tenía tres núcleos, se iniciaron en 2022 y concluyeron que había

Propietarios de puertos clandestinos a orillas del río Uruguay

Beneficiarios y revendedores de mercancías de contrabando

Operadores financieros

¿Cómo actuaron?

Según la Policia, el grupo realizaba varias operaciones cambiarias al margen del ordenamiento jurídico para promover la evasión con el fin de pagar a proveedores de la mercancía en el exterior.

Dos de las empresas utilizadas para este fin adquirieron criptoactivos por valor de alrededor de 1,2 mil millones de reales.

Estas operaciones se realizaron con documentación fraudulenta, como notas de productores rurales difundidas para justificar el gran volumen de granos de contrabando vendidos o emitidos por empresas fantasma.

El volumen de bienes internalizados, combinado con los montos utilizados para la evasión de divisas y el lavado de dinero, permitió a la organización criminal generar una facturación de más de 3,5 mil millones de reales en los últimos cinco años.

Durante el período de investigación fueron incautadas 171 toneladas de soja, harina de soja y maíz y 11 personas fueron detenidas en el acto. También se incautaron camiones, automóviles, vinos y herbicidas.

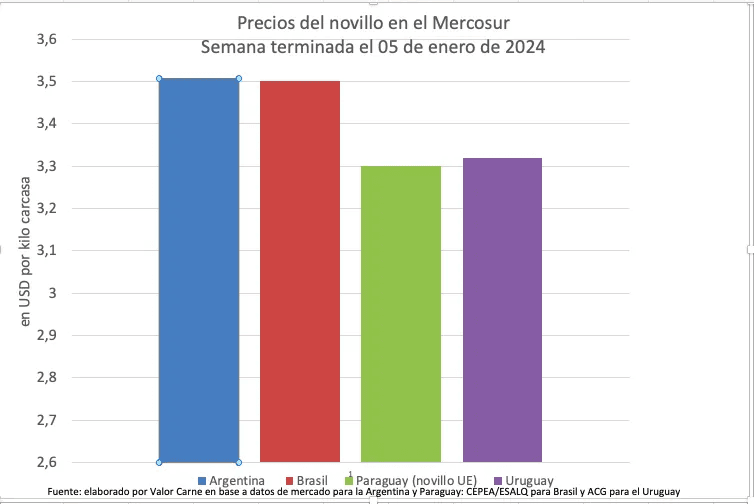

Buenos Aires/TodoElCampo-Mientras las ganaderías mayores casi coinciden en USD3,50, las menores se ubican en torno a los USD3,30. Brasil ganó 6 centavos y virtualmente alcanzó a la Argentina que apenas subió uno. Uruguay también sumó 6 centavos y sobrepasó apenas a Paraguay, sin cambios. El errático movimiento del novillo argentino en un año, comparado con el resto del bloque y países extraregionales.

Desde la última semana, las cotizaciones en dólares del novillo en los diferentes países del Mercosur tuvieron el siguiente comportamiento.

Argentina: el novillo pesado y trazado se paga USD3,51, al tipo de cambio con que opera la exportación, un centavo más que la semana pasada. En un mercado más tranquilo que las semanas previas, los ofrecimientos de la industria apenas cambiaron y hubo una pequeñísima devaluación del tipo de cambio efectivo.

Brasil: el novillo gordo vale USD3,50, seis centavos más y en un empate virtual con la Argentina. Hubo un incremento en el precio interno que se potenció un poco más a causa de una mínima revaluación de la divisa de un centavo.

Uruguay: el novillo tipo exportación cotiza a USD3,32, también seis centavos más, como Brasil. Es la sexta semana seguida con aumentos, en las que acumuló 26 centavos. Los consignatarios opinan que ven un mercado firme con oferta retraída. La faena de la última semana del año fue de 31 mil cabezas, muy afectada por el feriado y plantas que no han operado, lo que marca 42% menos que la anterior y 38% por debajo del promedio de las diez semanas precedentes. Nuestra estimación de las exportaciones de diciembre es de 48 mil tec, 5% más interanual. De esta manera, diciembre sería el cuarto mes del año en mostrar más nivel que el comparable de 2022. El año terminaría así con 490 mil tec, 8% menos que el año previo.

Paraguay: el novillo apto UE tiene un precio de US3,30, sin cambios respecto de la semana previa. La situación es similar, con baja oferta y demanda disminuida por parada de algunas fábricas.

El precio en la Argentina está 2% arriba del promedio ponderado de sus vecinos, dos puntos menos en la semana, y la brecha máxima entre ellos se mantiene en seis puntos, aunque la menor cotización ahora se vea en Paraguay.

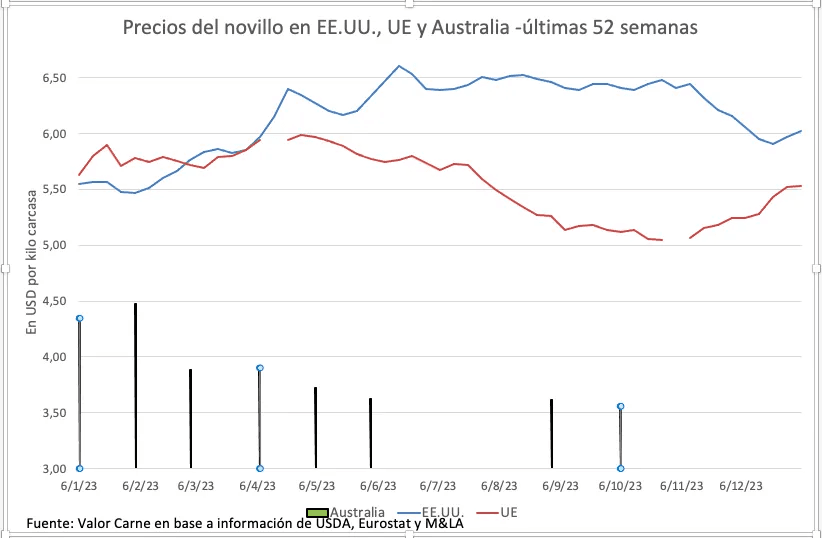

Precios extra Mercosur

Se indican los valores de novillos terminados en plazas seleccionadas, expresados en USD por kilo carcasa.

Estados Unidos: 6,02 Unión Europea: 5,53 Australia: 3,56 (al 1º de octubre)

En EE.UU. aumentó cinco centavos en la semana y lleva once en dos.

En Europa tuvo un aumento mínimo de un centavo, pero arrastra una seguidilla de aumentos semanales desde octubre.

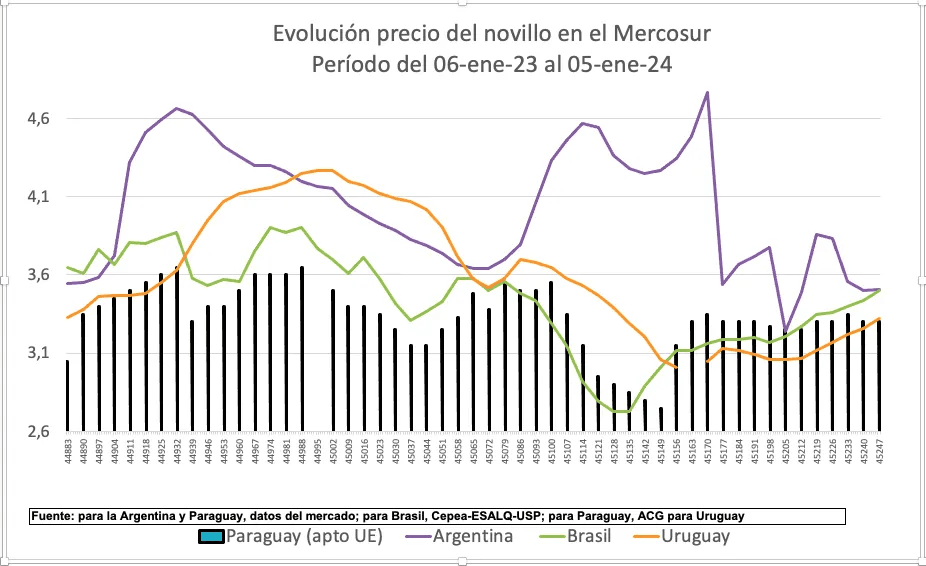

Los precios en el Mercosur en el último año

Mientras que en las plazas de Brasil, Uruguay y Paraguay los precios cayeron en la primera mitad del año, se vienen recuperando suavemente desde octubre. En la Argentina, que también descendió en aquellos meses, luego tuvo un movimiento más errático, con valores sensiblemente más alto que los demás, a causa del atraso del tipo de cambio y el aumento en el precio local de la hacienda.

Los posteriores acomodamientos en el tipo de cambio concedido a la exportación permitieron acercar su cotización a la de sus vecinos.

Hoy empatan Brasil y la Argentina, por un lado, y Paraguay y Uruguay, por el otro, con 20 centavos de diferencia entre ambos grupos.

La evolución en las otras plazas

En EE.UU., en los primeros seis meses pasó progresivamente desde USD5,50 a 6,50, alcanzando un récord histórico nominal en junio y luego tendió a buscar el eje de 6 dólares, en donde se encuentra ahora.

En Europa, al llegar a los seis dólares comenzó una tendencia bajista y perdió un dólar hasta octubre. Desde entonces recuperó la mitad de lo perdido.

Australia tuvo una caída muy marcada hasta los USD3,50 de octubre. Desde entonces no se informa el valor del novillo.

Bs As/TodoElCampo -Hasta el momento, se registraron más de 1.187 casos en caballos, en 13 provincias, según el último Boletín Epidemiológico emitido por el Ministerio de Salud nacional. Cuáles son los síntomas y cómo se diagnostica, según expertos consultados por Infobae.

Ya son 12 los casos de confirmados de encefalomielitis equina del Oeste en personas, según se desprende del último Boletín Epidemiológico emitido por el Ministerio de Salud argentino. En ese sentido, destacaron que “todos los casos requirieron hospitalización, 7 de ellos se encuentran de alta, 4 permanecen internados y uno falleció”. Se trata de un hombre de 66 años, originario de la provincia de Santa Fe, con diabetes como comorbilidad.

“Hasta el 22 de diciembre de 2023, se han notificado un total de 1.187 brotes en equinos”, asegura el documento. Al tiempo que destaca que estos casos se registraron en las provincias de: Buenos Aires, Chaco, Corrientes, Córdoba, Santa Fe, Entre Ríos, Formosa, Santiago del Estero, Río Negro, La Pampa, San Luis, Catamarca y Salta.

La infección afecta principalmente a los equinos, pero -con menor frecuencia- puede ser adquirida por humanos. Se transmite por especies de mosquitos que son portadoras del virus. “Puede afectar a los humanos y ya hubo casos antes. No necesita ningún tipo de mutación, solo se requiere que se transmita por un mosquito que haya picado a un equino enfermo”, había asegurado a Infobae, Ricardo Teijeiro (MN 58065) infectólogo del Hospital Pirovano y miembro de la Sociedad Argentina de Infectología (SADI).

Bs As/TodoElCampo-El Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa) habilitó, a partir del 1 de enero de 2024, la exportación de cortes bovinos frescos y de los denominados cortes preferidos frescos, enfriados o congelados.

La medida se basa en que el 31 de diciembre de 2023 finalizan los efectos del Decreto 911/2021 por el cual estaba suspendida la exportación de esos cortes bovinos. Por lo tanto, también dejará de tener efecto la diferenciación para la exportación de vacas de las categorías D y E y de toros, sobre los que hasta ahora no se aplican esas suspensiones.

En virtud de la caducidad de la norma, el Senasa actualizó los procedimientos a la nueva situación y adecuó a las nuevas condiciones los servicios de inspección veterinaria y los sistemas informáticos, particularmente el de certificación de exportaciones, que entrarán en vigencia a partir del primer día del próximo año.

De ese modo, desde el 1 de enero de 2024 se pueden exportar los siguientes cortes bovinos frescos, enfriados o congelados: reses enteras, medias reses, cuarto delantero con hueso, cuarto trasero con hueso, medias reses incompletas con hueso y cuartos delanteros incompletos con hueso.

También se podrán enviar al exterior los siguientes cortes preferidos (frescos, enfriados o congelados): asado con o sin hueso; falda; matambre; tapa de asado, nalga; paleta y vacío.