Semana calurosa. La ola de calor abarcará todo el país, con algunas excepciones en la costa de Maldonado y Rocha.

Montevideo | Todo El Campo | A partir del lunes 25 al jueves 29 de enero se espera una ola de calor con “temperaturas extremas”, según el aviso a la población dado por el Instituto Uruguayo de Meteorología (Inumet).

Entre los días indicados habrá una “masa de aire cálida” que “afectará la región generando temperaturas extremas”.

En la zona sur se esperan “temperaturas máximas entre 33-35°C”; y en la zona sur “temperaturas máximas mayores a 35°C”.

Las temperaturas mínimas serán “iguales o superiores a los 21/22ºC en todo el país”.

“En la faja costera atlántica por efecto de la brisa de mar las temperaturas no alcanzarán las temperaturas extremas”.

LOCALIDADES MÁS AFECTADAS.

El fenómeno alcanzará a todo el país, con algunas localidades más afectadas que otras.

Artigas (todo el departamento), Canelones (todo el departamento), Cerro Largo (todo el departamento), Colonia (todo el departamento), Durazno (todo el departamento), Flores (todo el departamento), Florida (todo el departamento), Lavalleja (todo el departamento).

Montevideo (todo el departamento), Paysandú (todo el departamento), Río Negro(todo el departamento), Rivera (todo el departamento).

Salto (todo el departamento), San José (todo el departamento), Soriano (todo el departamento), Tacuarembó (todo el departamento), Treinta y Tres (todo el departamento).

PARTE DE ROCHA Y MALDONADO ZAFARÁ DE LA OLA DE CALOR.

Rocha y Maldonado son los únicos departamentos que poseen áreas que aunque pequeñas, no sufrirán la ola de calor mencionada.

En Rocha, se afectará más Cebollati, La Coronilla, Lascano, San Luis Al Medio y Velázquez.

En Maldonado, las localidades más afectadas serán: Aiguá, Bella Vista, Cerros Azules, El Edén, Gerona, Gregorio Aznárez, Las Flores, Los Talas, Nueva Carrara, Pan de Azúcar, Piriápolis, Playa Grande, Playa Hermosa, Playa Verde, Pueblo Solís, Punta Colorada, Punta Negra y Sauce de Portezuelo.

Se detectó en la provincia de Río Negro. No es un peligro inminente para Uruguay, pero es importante estar informados y atentos sobre el comportamiento y la evolución de la plaga, como el éxito de las medidas que tomen las autoridades argentinas.

Río Negro, Argentina | Todo El Campo | En la provincia de Río Negro, que dista unos mil kilómetros de Uruguay, se detectó “el avance de la polilla del álamo”, según lo corroborado por el Instituto Nacional de Tecnología Agropecuaria (INTA).

En Uruguay no hay registros confirmados de la polilla del álamo (Leucoptera sinuella) que se registró recientemente en Río Negro (Argentina), con foco en alamedas cercanas a Campo Grande, y se encuentra en monitoreo activo por INTA y el Servicio de Sanidad (Senasa).

Aunque las probabilidades actuales de llegada de la plaga a Uruguay son menores, las autoridades sanitarias no deberían ignorar la situación en Río Negro y estar atentas.

Las posibles vías de entradas a Uruguay son, fundamentalmente, el movimiento de material vegetal contaminado; el transporte y logística que faciliten el traslado accidental de pupas o capullos; y la dispersión natural a corta distancia entre masas de álamos/sauces en corredores ribereños, como ha sucedido en algunos casos de expansión regional.

Por tanto, la probabilidad de llegada de la plaga a Uruguay desde la provincia de Río Negro, es bastante moderada y está condicionada al intercambio de material vegetal y al tránsito, que no es abundante ni fluido.

EN ARGENTINA. “LO FUNDAMENTAL ES MONITOREAR”.

El informe el INTA señala que la plaga forestal apareció “en cercanías de Campo Grande se produce en pleno inicio de la cosecha. El insecto podría afectar la comercialización de frutales que se encuentren cerca de cortinas de salicáceas. Especialistas del INTA Alto Valle trabajan en la identificación, el monitoreo y la gestión de herramientas de manejo a campo”.

El municipio de Campo Grande está situado dentro de la región frutícola de Alto Valle. Es una zona con fuerte presencia de alamedas y cortinas de álamos y sauces, utilizadas como protección de chacras frutícolas dedicadas a las peras y manzanas, entre otras frutas.

Silvina Garrido, especialista del INTA Alto Valle, destacó que “lo fundamental en esta etapa es monitorear las cortinas forestales, realizar una correcta identificación y comunicar rápidamente para iniciar acciones de control inmediatas”.

Agregó que ante la detección o sospecha de la plaga “se debe comunicar al responsable técnico del establecimiento y si se confirma su presencia se recomienda proceder a la eliminación total de los brotes afectados”.

“Si se detecta la presencia de la polilla en zonas altas, de difícil acceso, deberá considerarse una aplicación de insecticidas teniendo en cuenta la actualización de los insecticidas registrados”, aclaró la investigadora. La eliminación implica la destrucción de pupas o larvas detectadas.

Entre otras recomendaciones, se debe tener en cuenta el cuidado en lugares de estiba de fruta cosechada cerca de alamedas, aumentar los controles en los ingresos al empaque, maximizar los monitoreos y controles en caso de detectarse la presencia o dispersión hacia nuevas zonas.

CÓMO IDENTIFICAR A LA POLILLA DEL ÁLAMO.

INTA aportó información sobre cómo identificar la polilla del álamo. “Los ejemplares adultos son pequeñas polillas blancas cuyo primer par de alas presenta una mancha negra y tres franjas anaranjadas. Sus larvas minan el interior del mesófilo de las hojas y sus pupas se encuentran recubiertas por un capullo sedoso blanco con una forma de H, muy característica”.

De acuerdo con el Sistema Nacional de Vigilancia y Monitoreo de plagas (Sinavimo) del Senasa, las larvas son pequeñas, hasta 7 milímetros de largo, aplanadas y de color blanco-amarillento y se alimentan del tejido interno de las hojas.

Por otro lado, la pupa es muy característica, mide unos 3 milímetros de largo, se ubican por fuera de las hojas, grietas de troncos y otros refugios, estando protegidas por un capullo blanco sedoso pequeño.

El adulto de la polilla del álamo es pequeño, de unos 3 a 4 milímetros de largo, con una envergadura alar de 9 a 10 milímetros; es de color blanco brillante con escamas plateadas.

El primer par de alas tiene el extremo distal coloreado con 3 franjas anaranjadas y una gran mancha negra en su parte interior. Sus alas son aguzadas y presentan unas franjas características de color naranja en sus extremos. Las antenas son largas cubriendo casi toda la longitud corporal.

Montevideo | Todo El Campo | Mientras el país continúa en temporada turística, lo que incrementa el consumo de carne de cerdo, los precios siguen estables.

Los siguientes son valores del mercado de cerdos en Uruguay, precios en pie por kilo en pesos uruguayos al 21 de enero.

Cerdo gordo hasta 120 kilos: $ 88.

Cerdo gordo sin tipificar: $ 85.

Cachorro liviano: $ 125.

Cerda y padrillos de descarte: $ 60.

Lechón, oscila entre $ 85, $ 95 y $ 210.

PRODUCCIÓN EN EUROPA.

En otro orden y de acuerdo con el reporte Cifras Clave de la Cadena Alimentaria Europea, Edición 2025, España produjo 5 millones de toneladas de carne de cerdo, lo que representó un 23,5% del volumen total de cárnicos porcinos del bloque comunitario.

En este rubro, Alemania concentró el 20,3%, mientras que Francia alcanzó el 9,9%.

El resto de los países miembros se ubicaron con participaciones menores al 10%.

Fuente: Sociedad Uruguaya de Criadores de Cerdos | HRTV Uruguay.

En una ajustada votación, los eurodiputados aprobaron este miércoles 21 de enero remitir el acuerdo comercial firmado entre el bloque de 27 países y las naciones del Mercosur al Tribunal de Justicia de la Unión Europea (TJUE).

Europa | Todo El Campo | Con 334 votos a favor, 324 en contra y 11 abstenciones, los legisladores del Parlamento Europeo se pronunciaron a favor de emprender acciones legales sobre el recién firmado acuerdo comercial entre la Unión Europea y Mercosur.

Remitir el pacto al máximo al Tribunal de Justicia de la Unión Europea, la máxima corte del bloque, podría retrasar el examen del pacto comercial por parte de los eurodiputados hasta dos años, o incluso sepultar definitivamente el controvertido tratado.

El tribunal deberá pronunciarse sobre su conformidad con los tratados del bloque tras las preocupaciones sobre su legalidad, expresadas por los legisladores que votaron a favor de llevar el acuerdo a la Justicia.

Los legisladores en contra del acuerdo aseguraron que el pacto no debería entrar en vigor antes de su plena ratificación por todos los Estados miembros de la UE.

Francia, el principal productor agrícola de Europa, buscaba una mayor protección para los agricultores y ha intentado retrasar el pacto, al tiempo que se registraban masivas protestas por parte de trabajadores del agro tanto en este país como en otras ciudades europeas, como Bruselas.

¿QUEDARÁN EN VANO 25 AÑOS DE NEGOCIACIONES?

La Comisión Europea lamentó la decisión de la Eurocámara. Y en una publicación en redes sociales, el canciller alemán, Friedrich Merz, calificó la decisión del Parlamento Europeo de “lamentable”.

“Se equivoca al interpretar la situación geopolítica. Estamos convencidos de la legalidad del acuerdo. No más demoras. El acuerdo debe aplicarse ahora de forma provisional”, subrayó Merz.

Die Entscheidung des Europäischen Parlaments zum Mercosur-Abkommen ist bedauerlich. Sie verkennt die geopolitische Lage. Von der Rechtmäßigkeit des Abkommens sind wir überzeugt. Keine weiteren Verzögerungen mehr. Das Abkommen muss jetzt vorläufig angewandt werden.

— Bundeskanzler Friedrich Merz (@bundeskanzler) January 21, 2026

Tras 25 años de negociaciones, el acuerdo fue firmado el sábado en Paraguay por altos funcionarios de la UE y líderes del bloque sudamericano. Ahora, debe ser ratificado antes de entrar en vigor, lo que parece quedar en el limbo hasta el pronunciamiento de la Justicia.

El Legislativo europeo no puede votar para aprobar el pacto hasta que el Tribunal de Justicia de la Unión Europea se pronuncie, lo que podría llevar meses.

Si bien el poder Ejecutivo de la UE puede aplicar el acuerdo provisionalmente hasta que haya una decisión por parte del Tribunal y de la aprobación parlamentaria, podría resultar políticamente difícil, debido a la oposición de varios estados miembros de la UE al tratado. El Parlamento Europeo también conservaría la facultad de anularlo posteriormente.

Está previsto que hoy jueves 22 de enero los líderes de la UE debatan el camino a seguir en una cumbre de emergencia centrada en las relaciones transatlánticas.

Por el lado del Mercosur, la ratificación se considera prácticamente garantizada, dado que el acuerdo cuenta con un amplio apoyo.

El Mercosur está integrado por las dos mayores economías de la región, Argentina y Brasil, además de Paraguay y Uruguay. Bolivia, el miembro más reciente del bloque, no está incluida en el acuerdo comercial, pero podría unirse en los próximos años. Venezuela ha sido suspendida del bloque y no está incluida en el acuerdo.

En base a France 24 con las agencias Reuters y AP.

La avicultura uruguaya “no tiene un flujo comercial con Europa”, a pesar de que el acuerdo incluye al sector, y por eso las posibilidades “son interesantes para el Mercosur y para Uruguay”.

Canelones | Todo El Campo | La firma del acuerdo comercial entre el Mercosur y la Unión Europea fue el hecho más importante para el país con el cual se comenzó el año 2026, sin embargo, pocos días después de ese hecho histórico nos enteramos que el Parlamento Europeo lo derivó al Tribunal de Justicia de la Unión Europea (TJUE) lo que en los hechos genera un estado de incertidumbre y enlentecimiento del proceso, pudiendo incluso tirar por tierra 25 años de negociaciones.

A pesar de esa situación, Federico Stanham, director ejecutivo de la Cámara Uruguaya de Procesadores Avícolas (Cupra), fue consultado sobre los efectos que el acuerdo puede tener en el sector avícola nacional, oportunidad en la que se refirió a la cuota de mercado que se abriría y cómo Uruguay puede aprovecharla buscando los diferenciales que lo caracterizan.

Precisó que la avicultura uruguaya “no tiene un flujo comercial con Europa”, a pesar de que el acuerdo incluye al sector, y por eso las posibilidades “son interesantes para el Mercosur y para Uruguay”.

La cuota avícola para el Mercosur es de 180.000 toneladas, que para entender cuánto volumen involucra, Stanham dijo que en los últimos 10 años la Unión Europea importó de países fuera del bloque unas 250.000 toneladas. De esas 250.000 toneladas, que principalmente son cortes de supremas, los países del Mercosur (Argentina y Brasil), exportan unas 80.000 toneladas. Quiere decir que la cuota de 180.000 es más del doble de lo que actualmente el Mercosur coloca.

Además del mayor volumen, también hay una mejora en la situación arancelaria que en promedio está hoy en un piso del 20%, y la cuota que posibilita el acuerdo tendrá 0% de aranceles.

“Es una mejora importante a las condiciones de acceso a los países que ya exportan, como Argentina y Brasil, y eso hace que estos países sean más atractivos frente a otros mercados”.

LOS DESAFÍOS DE URUGUAY.

Respecto a Uruguay, señaló que a partir de ahora “tiene que trabajar en dos temas. El más complejo es lograr el acceso sanitario a la Unión Europea, y el otro es que los países del Mercosur nos pongamos de acuerdo sobre la distribución de esa cuota de 180.000 toneladas”.

Consultado en cuánto está la tonelada en el mercado europeo, Stanham dijo que la suprema, que sería el producto que más le interesa a Uruguay, “puede estar en el eje de los US$ 3.500, US$ 4.000 o un poco más, salvando una barrera arancelaria del 20%”, por eso es que “los valores van a mejorar”, considerando que “es un mercado con precios relativamente interesantes para ese producto. Lo que hay que dejar en claro es que Europa no va a ofrecer un precio ‘de novela’ para ningún producto”, por el contrario, “es un mercado exigente que paga bien pero tampoco tiene un diferencial muy grande en el precio en comparación con otros mercados”.

Europa tiene “muchos requisitos no arancelarios y no sanitarios, como los ambientales”, entre otros, y ahí “Uruguay debe buscar el diferencial, que lo tiene”.

Decir que la Unión Europea “revolucionará la avicultura nacional es aventurarse”, añadió, pero Uruguay “puede diferenciarse” de otros países proveedores.

COMPETITIVIDAD.

En entrevistado agregó que uno de los proyectos que está desarrollando Cupra tiene que ver con la infraestructura del sector avícola y los costos.

Es un proyecto que tiene dos componentes. El primero empezó en enero y consiste en evaluar toda la infraestructura de la cadena; y el segundo que comenzará en unos meses apuntará a identificar las brechas de competitividad que tiene nuestro país. En esos temas Cupra está trabajando junto al Ministerio de Ganadería, Agricultura y Pesca y el Instituto Nacional de Carnes.

En el tramo final de la entrevista Stanham se refirió al debate sobre el precio del pollo, debido a la diferencia entre el valor con que sale de planta y lo que paga el consumidor final.

Reflexionó que la apuesta no es profundizar ese debate sino seguir haciendo los esfuerzos en toda la cadena para que la carne de pollo esté presente con más producción, más venta, más calidad, y poder desarrollar el país exportador que todos necesitamos y queremos.

Informe Rosgan. El punto central no pasa por reducir la tasa de extracción. Por el contrario, el desafío es generar las condiciones para que esta tasa pueda ser incluso más elevada, sin que ello produzca efectos adversos sobre el rodeo nacional.

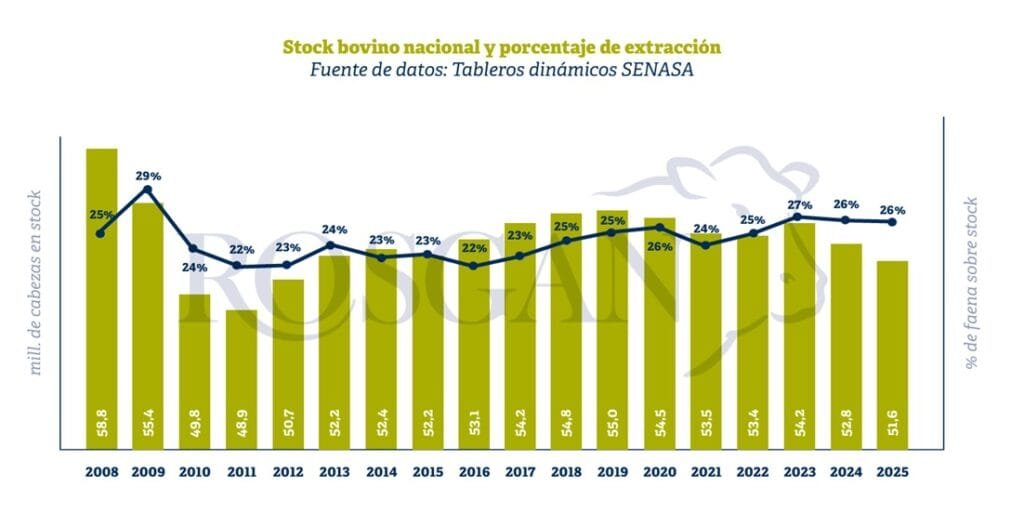

Rosario, Argentina | Rosgan | Todo El Campo | Superadas las restricciones climáticas de años anteriores, se esperaba que 2025 marcara el inicio de una fase de retención. Sin embargo, los datos oficiales de faena aun no confirman este escenario. La faena anual alcanzó 13,6 millones de cabezas, lo que representa una reducción interanual de apenas un 2,5%.

Considerando un stock inicial de 51,6 millones de cabezas, la tasa de extracción se ubicó por encima del 26%. Si bien este indicador muestra una leve caída frente a los dos últimos ciclos, permanece en niveles cercanos a los umbrales de equilibrio.

Si el número de terneros nacidos anualmente se mantiene estancado entre 14,5 y 15,0 millones de cabezas, los ingresos al sistema representan, como máximo, el 28% del stock. En este contexto, una tasa de extracción por faena del 26% o 27%, sumada a la mortandad natural del rodeo -que, según las condiciones, puede fluctuar entre 1 y 3 puntos porcentuales adicionales- conduce a un balance claramente deficitario del stock.

Aun así, el punto central no pasa por reducir la tasa de extracción. Por el contrario, el desafío es generar las condiciones para que esta tasa pueda ser incluso más elevada, sin que ello produzca efectos adversos sobre el rodeo nacional.

De hecho, países como Estados Unidos y Australia operan con tasas de extracción considerablemente más altas, cercanas al 35%. Esto es posible no solo porque presentan mayores tasas de procreo y destete, sino también porque logran una mayor productividad por cada animal enviado a faena. Animales más pesados y con mejores tasas de conversión permiten una relación más eficiente entre el nivel de faena y la producción de carne en función del stock disponible.

En este sentido, los datos de faena y producción del último año muestran para Argentina un indicador relevante.

En 2025, por segundo año consecutivo, se registró una recuperación gradual de los pesos medios de faena, junto con un mayor ingreso de animales más jóvenes, tanto machos como hembras. Entre enero y diciembre de 2025, la producción total de carne alcanzó 3,14 millones de toneladas de res con hueso. Sobre un total de 13,6 millones de cabezas faenadas, el peso promedio por res superó los 231 kilos, lo que representa 3 kilos más que en 2024 y 5 kilos más que en 2023.

Al mismo tiempo, se observó un incremento en la faena de animales de dos dientes dentro de las categorías jóvenes, tanto en vaquillonas como en novillos y novillitos. En los últimos dos años, su partición aumento entre 1 y 2 puntos porcentuales, con una recuperación de entre 3 y 4 kilos promedio en el peso de res.

Estos resultados reflejan un cambio alentador en los sistemas de producción, impulsado en gran medida por el rol creciente de los procesos de recría.

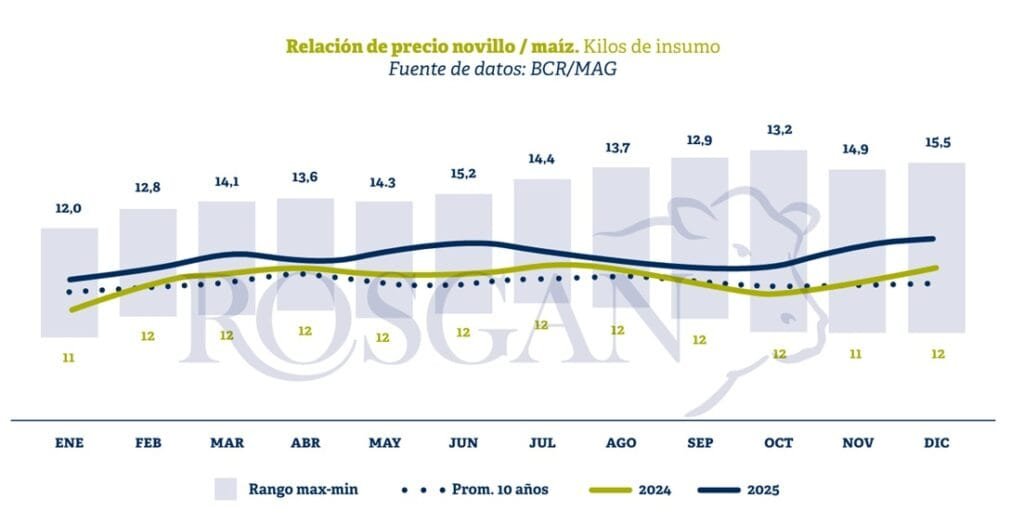

Algo similar está ocurriendo en Uruguay. Un análisis del consultor uruguayo Eduardo Blasina destaca que en 2025 el país registró una disminución en la edad de faena, al mismo tiempo que se lograron animales más pesados. Según su evaluación, este proceso ya puede considerarse tendencial y podría profundizarse en los próximos años. De manera categórica, el análisis señala que este cambio tiene una base clara: mayor uso de grano, mayores ganancias de peso y una relación insumo/producto ampliamente favorable.

En efecto, este es uno de los factores clave que puede acompañar favorablemente esta tendencia. Si se confirman las estimaciones para el presente año, Argentina alcanzaría una cosecha récord de maíz, superior a 62 millones de toneladas, según la Bolsa de Comercio de Rosario, frente a los 50 millones de toneladas obtenidas en el ciclo previo. Este escenario se da, además, en un contexto de abundante oferta mundial, recientemente confirmada por el USDA.

En la actualidad, por cada kilo de animal terminado, el feedlot puede reponer más de 15 kilos de grano, lo que representa una capacidad de compra superior en más del 30% al promedio histórico.

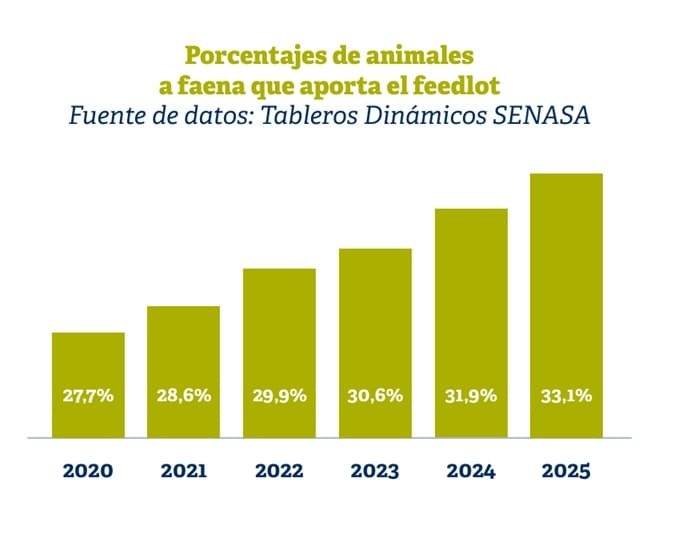

Este escenario de buenos precios de la hacienda y amplia disponibilidad de granos parece seguir alentando los procesos de conversión a corral. Sin embargo, lejos de plantearse una disyuntiva entre pasto o grano, la ganadería argentina parece haber ingresado en una etapa de complementariedad, en la que ambos sistemas conviven y se integran de manera casi perfecta. La consolidación de las recrías a campo, como paso previo a la terminación a corral, ya se refleja claramente en los indicadores productivos.

En 2025, más del 76% de los terneros y terneras que salieron de los campos de cría fueron destinados a otros establecimientos, donde continuaron la recría fuera de los corrales, un porcentaje que ha crecido de forma sostenida durante los últimos tres años.

Al mismo tiempo, los feedlots muestran una participación creciente y sostenida en la oferta de animales destinados a faena. En 2025, el aporte de los corrales explicó el 33% de la faena total, frente al 32% en 2024 y al 30,6% en 2023.

En definitiva, todo parece encaminarse hacia la consolidación de sistemas productivos más estables, con un adecuado complemento entre campos y corrales y un objetivo común claramente definido: aumentar la producción de carne por cada animal que integra el stock.

En períodos de retención, como los que se espera observar en los próximos años, el número de vientres útiles y su participación dentro del rodeo total deberían tender a incrementarse. Si este proceso se desarrolla sin retrocesos significativos y con una leve mejora en la tasa de procreo, la disponibilidad de terneros para compensar la extracción será mayor. Y si, en paralelo al aumento en la producción de terneros, se logran afianzar estos cambios en los sistemas productivos, orientados a reducir los períodos de engorde y a incrementar los kilos obtenidos por animal en stock, la ganadería argentina quedará sólidamente posicionada para avanzar hacia su tan anunciado despegue.