Frente a un escenario de encarecimiento de las carnes vacuna y porcina, la carne de ave y el huevo emergen como alternativas nutritivas, accesibles y de alta calidad.

Asunción, Paraguay | Todo El Campo | El rubro de producción cárnica de aves y de huevo mantiene un buen dinamismo en lo que va del año según comentó Néstor Zarza, presidente de la Asociación de Avicultores del Paraguay (Avipar).

Frente a un escenario de encarecimiento de las carnes vacuna y porcina, la carne de ave y el huevo emergen como alternativas nutritivas, accesibles y de alta calidad, que está impulsando una transformación en los hábitos de consumo de proteínas en la región.

Néstor Zarza señaló que el consumo mundial de carne de ave ya supera al de otras carnes, y que esta tendencia también comienza a consolidarse en el país. “Esto nos motiva a seguir creciendo, invirtiendo y generando valor agregado”, aseguró.

La visión no se limita a la carne aviar: el huevo, a pesar de tener un consumo más rezagado a nivel local, muestra una evolución constante.

“Hoy estamos superando el consumo mercantil de 200 huevos por habitante, lo que es una buena señal”, añadió. Aun así, el sector reconoce que existe margen para seguir creciendo, especialmente en un contexto donde el costo general de los alimentos exige opciones accesibles y nutritivas.

Además, se destacó el trabajo del sector cárnico para sostener el abastecimiento del mercado interno como prioridad, mientras se avanza en gestiones para la apertura de nuevos mercados de exportación. “Estamos trabajando para ampliar la producción y, en paralelo, gestionar nuevos destinos para nuestros productos”, explicó.

LOS TRES EJES.

La estrategia común del sector se basa en tres ejes: calidad nutricional, accesibilidad para el consumidor y una apuesta decidida por la innovación en presentaciones y eficiencia en la producción. Una apuesta que está alineada con las nuevas demandas del mercado y con el desafío de alimentar a una población cada vez más exigente y diversa.

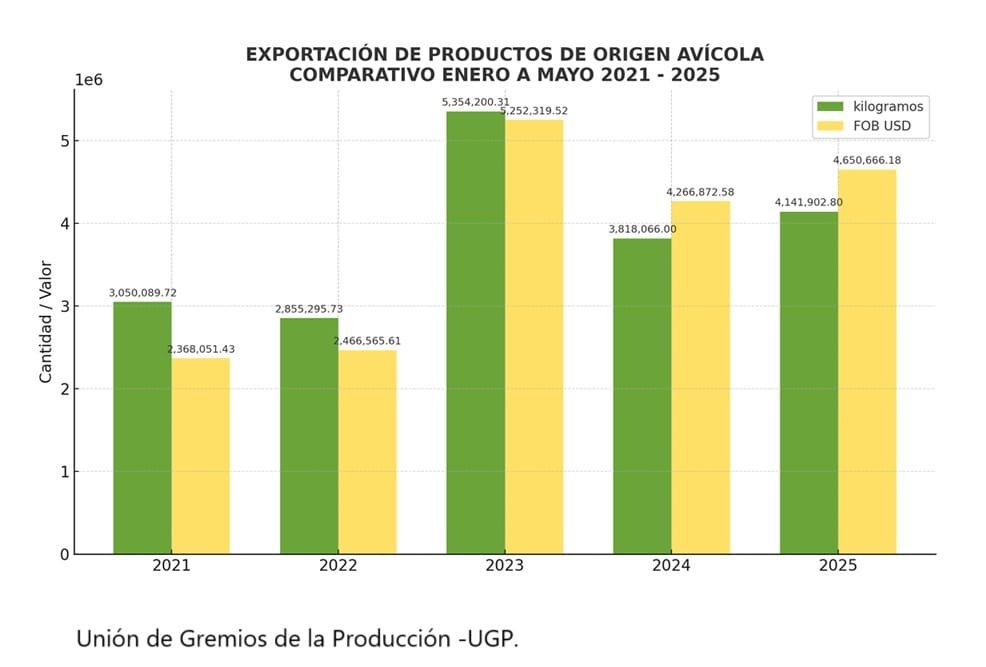

HUEVOS A SINGAPUR.

Recientemente se anunció la exportación de huevos a Singapur. La inclusión del segmento, junto a las carnes, refuerza la credibilidad de Paraguay en materia de salud animal.

Este acuerdo se enmarca en el convenio marco suscrito por ambas instituciones en 2022 y responde a uno de los objetivos estratégicos de Inale: impulsar un sector más sostenible y comprometido con las preocupaciones ambientales de los consumidores.

Montevideo | Todo El Campo | En el marco de la Expo Sostenible, el Instituto Nacional de la Leche (Inale) y el Ministerio de Ambiente (MA) firmaron un convenio específico para la mejora del desempeño ambiental en materia de pérdida y desperdicio de alimentos (PDA) en la cadena láctea.

Participaron de la rúbrica, el ministro de Ambiente, Edgardo Ortuño, y el presidente del Inale, Ricardo de Izaguirre.

Este acuerdo se enmarca en el convenio marco suscrito por ambas instituciones en 2022 y responde a uno de los objetivos estratégicos de Inale: impulsar un sector más sostenible y comprometido con las preocupaciones ambientales de los consumidores.

La cadena láctea es una de las tres priorizadas en la Estrategia Nacional PDA, elaborada por el MA entre 2022 y 2023, que busca reducir las pérdidas y desperdicios de alimentos con metas concretas a 2027 y 2032. En este marco, el nuevo convenio tiene como objetivo general la implementación de mecanismos que contribuyan al desarrollo sostenible del sector, a través de la cuantificación, prevención y reducción de las PDA.

OBJETIVOS ESPECÍFICOS DEL CONVENIO.

Para alcanzar este objetivo, se conformará un grupo de trabajo liderado por Inale, con apoyo técnico del MA.

Entre sus principales metas se destacan:

Promover buenas prácticas de bienestar animal en el tambo.

Relevar solicitudes de información existentes para evitar el doble reporte.

Identificar herramientas para reducir mermas en la industria y la quesería artesanal.

Definir una hoja de ruta a 2027 y 2032 alineada con las metas de la Estrategia Nacional PDA.

Analizar el impacto de las medidas propuestas sobre las emisiones de gases de efecto invernadero, con foco en leche fluida y queso artesanal.

Gestionar fuentes de financiamiento para las acciones definidas.

PRODUCTOS ESPERADOS.

El grupo técnico tendrá a su cargo la elaboración de tres productos concretos:

Programa de capacitación en bienestar animal dirigido a tambos.

Sistema de seguimiento y medición de PDA, con indicadores de benchmarking para los principales eslabones: producción primaria, industria y distribución.

Hoja de ruta hacia 2027 y 2032, con acciones claras para alcanzar las metas establecidas.

COORDINACIÓN Y VIGENCIA

El convenio tendrá una vigencia inicial de un año, renovable automáticamente, y establece como responsables de la coordinación a Marisol Mallo y Cynthia Lima por el MA, y Ernesto Triñanes por Inale.

Ante un nuevo ejercicio fiscal para las empresas agropecuarias.

Cr. Eduardo Appoloni | Montevideo | Todo El Campo | El próximo 30 de junio cierra un nuevo ejercicio fiscal para las empresas agropecuarias y entendemos importante repasar algunos de los principales impuestos del sector.

Estos impuestos los podemos separar en dos grandes capítulos:

1. IMPUESTOS A LA RENTA

A los efectos fiscales, dentro de las rentas agropecuarias podemos tener dos categorías: las derivadas de la actividad agropecuaria, que son aquellas destinadas a obtener productos primarios, vegetales o animales, y aquellas otras rentas comprendidas como son los servicios agropecuarios prestados por productores, enajenaciones de activos fijo afectados a las actividades agropecuarias, actividades de aparcería, pastoreo, medianería y similares. En la actualidad nos encontramos con dos impuestos que gravan las rentas agropecuarias: Impuesto a las Rentas de las Actividades Empresariales (en adelante IRAE) e Impuesto a la Enajenación de Bienes Agropecuarios (en adelante Imeba).

El IRAE grava las rentas de fuente uruguaya y su alícuota es del 25%, mientras que el Imeba grava la primera enajenación de productos agropecuarios a cualquier título a contribuyentes de IRAE, organismos municipales y nacionales así como la exportación de bienes, y su alícuota varía entre 0% y 2,5% dependiendo del bien enajenado. Lo particular del Imeba es que afecta a la mayoría de los productores agropecuarios, siendo para algunos un impuesto final y para otros un pago a cuenta (contribuyente de IRAE). Serán contribuyentes de Imeba aquellos productores con una explotación agropecuaria menor a 1250 hectáreas IC 100 y cuyos ingresos del año anterior no superen los 2.500.000 de UI (aproximadamente US$ 380.000).

Los siguientes sujetos pasivos no podrán optar por este régimen ya que están inhabilitados por su forma jurídica: sociedades anónimas, sociedades en comandita por acciones, establecimientos permanentes de no residentes, fondos de inversión cerrados de crédito y fideicomisos, salvo los de garantía.

Los restantes contribuyentes que obtengan rentas agropecuarias y no cumplan con las condiciones antes mencionadas, estarán incluidos en el IRAE. Dentro de este impuesto existe la posibilidad de tributar por un régimen simplificado (IRAE Ficto), donde pueden optar aquellos contribuyentes que también quedaban incluidos en el Imeba por su forma jurídica y que sus ingresos agropecuarios del ejercicio anterior no superen las 4.000.000 de UI (aproximadamente US$ 614.000)

2. IMPUESTO AL PATRIMONIO.

Aquellas explotaciones agropecuarias cuyos activos superen las 12.000.000 de UI (aproximadamente US$ 1.843.000) serán contribuyentes del Impuesto al Patrimonio Agropecuario (en adelante IP).

Las entidades con acciones al portador y las no residentes (excepto las personas físicas) no se encuentran incluidas en esta exoneración y estarán gravadas desde el inicio.

Para determinar el valor de los activos se deben considerar dos aspectos:

a) El valor del los inmuebles rurales que sean propiedad de la empresa. Este se determina por el valor de catastro al 2012 actualizado por el Índice de Precios de Agricultura, Ganadería, Caza y Silvicultura.

b) El valor ficto de bienes muebles y semovientes. Se determina como el 40% del valor de los inmuebles rurales computándose para quienes realicen explotación agropecuaria, sin importar la titularidad del inmueble.

Las tasas del IP varían de acuerdo al valor de los activos fiscales. Cuando los activos no superan las 30.000.000 UI (aproximadamente US$ 4.609.000) es del 0,75%, mientras que cuando exceden este tope es del 1,5%.

En este impuesto existe una sobretasa que se aplica en aquellas explotaciones agropecuarias en donde los activos fiscales superan las 30.000.000 UI (aproximadamente US$ 4.609.000) y cuyas alícuotas van desde el 0,7% al 1.5%.

Cuando un contribuyente verifica ser parte de una Unidad Económica Administrativa, a los efectos de determinar el impuesto o la alícuota de la sobretasa, se deben considerar todos los activos de las entidades que la integran.

OTROS ASPECTOS DE INTERÉS.

-Facturación electrónica, estarán exonerados de esta obligación aquellos productores que se dediquen exclusivamente a actividades agropecuarias y cuyos ingresos en el ejercicio no superen los 4.000.000 de UI (aproximadamente US$ 614.000).

-Los saldos de impuestos del ejercicio cerrado al 30 de junio del 2025, se deberán abonar en el mes de octubre 2025

-Los arrendamientos de un establecimiento rural no se consideran renta agropecuaria, y siguen el mismo tratamiento que las rentas de capital.

-Los anticipos de impuestos se realizan en forma trimestral. Si el contribuyente lo prefiere, tiene la opción de hacerlo mensualmente.

-Los productos agropecuarios se encuentran gravados bajo el régimen de IVA en Suspenso. Esto habilita a los contribuyentes de IRAE a solicitar créditos fiscales por el IVA Compras (directamente relacionado con los ingresos derivados de la actividad agropecuaria) para el pago de futuras obligaciones.

Desde los materiales más demandados hasta los menos conocidos, estos cinco híbridos del catálogo de verano de maíz están disponibles al mismo valor, sin diferencia de segmento o ciclo, permitiendo planificar con anticipación y sin sorpresas.

Soriano | Todo El Campo | Como parte de su compromiso con los productores agropecuarios del país, ADP-Agronegocios del Plata lanzó una nueva campaña para los cultivos de verano con una propuesta disruptiva, ya que todas las semillas de maíz híbrido 9939, 9820 CL, 9741, 9736 CL y el 9742 RG están a un precio fijo de US$ 169,99. Se trata de una oportunidad inédita y de tiempo limitado.

Desde los materiales más demandados hasta los menos conocidos, estos cinco híbridos del catálogo de verano de maíz están disponibles al mismo valor, sin diferencia de segmento o ciclo, permitiendo planificar con anticipación y sin sorpresas.

Estos híbridos corresponden a la paleta de productos Stine, compañía estadounidense líder en la industria semillera, y se caracterizan por su excepcional potencial de rendimiento y estabilidad, así como por su excelente perfil sanitario, pudiéndose adaptar tanto a planteos de siembras tempranas como tardías.

Entre los híbridos destacados de esta campaña se encuentran el ST 9939 un híbrido nuevo de ciclo largo perteneciente al segmento de las Bestias, que conjuga riqueza y estabilidad a través de gran diversidad de ambientes. Se trata de un material de inmejorable rendimiento en siembra temprana, así como de muy buena sanidad, caña y calidad de grano. Con gran seguridad de cosecha, se adapta a diferentes densidades por su prolificidad. A su vez, tiene buen comportamiento frente a enfermedades de la chicharrita del maíz.

Para el segmento de los Petisos un producto clave es el ST 9820 CL, lo mejor del portafolio en cuanto a tizón, roya y mal de Rio Cuarto. Este producto es ideal para posicionar en siembras tardías en ambientes de media-alta. Además, presenta una excelente caña, sobresaliente tolerancia a vuelco y quebrado de tallo, así como buen comportamiento frente a enfermedades de la chicharrita del maíz.

En tanto, dentro del segmento de los Cortos el producto distinguido es el ST 9741, la combinación ideal entre rendimiento y atributos agronómicos. Tiene una buena adaptación tanto para siembras tempranas como tardías, y en ambientes de alta presenta una competitividad sobresaliente.

Asimismo, el ST 9736 CL es un nuevo híbrido de ciclo corto con tolerancia IMI para mejorar el control de malezas, que presenta excelente sanidad e integridad a cosecha, siendo ideal para siembras de segunda sobre cultivos invernales de colza y arveja.

El catálogo también incluye otros materiales como el ST 9742 RG, recomendado para siembras tardías y de segunda. Este maíz tiene un alto grado de adaptabilidad al estrechamiento entre hileras y gran velocidad de secado.

Con esta propuesta, ADP-Agronegocios del Plata renueva su compromiso con la producción nacional, acercando soluciones reales y económicamente accesibles a productores de todo el país.

Secuencia de mapas hasta el 13 de junio, con mejoras en las temperaturas.

Montevideo | Todo El Campo | El Instituto Nacional de Investigación Agropecuaria, a través de INIA Gras advierte sobre las bajas temperaturas para todo el país.

Para este martes 10 la previsión de temperaturas mínimas a nivel de superficie del suelo, es de valores por debajo a los 0°C, indicados por los tonos fucsia en el mapa.

La siguiente secuencia de mapas, para los días 10, 11, 12 y 13 de junio, muestra la evolución de días muy fríos con aumento de la temperatura a partir del miércoles 11 de junio.

Mato Grosso registra brote de gripe aviar en aves de subsistencia.

Brasilia, Brasil | Todo El Campo | El Ministerio de Agricultura y Ganadería de Brasil (MAPA) confirmó que se detectó otro caso de gripe aviar altamente patógena en una granja avícola de subsistencia en el municipio de Campinápolis, en el estado de Mato Grosso, en el centro oeste del país.

Se entiende por “aves de subsistencia” las que son cazadas o capturadas con el propósito de obtener alimentos u otros recursos -por ejemplos plumas- para satisfacer necesidades básicas o comercializar el producto animal.

Según las autoridades ministeriales, se trata del cuarto brote que registra Brasil de la enfermedad en ese tipo de aves.

El Servicio Veterinario Oficial confirmó la presencia de la gripe aviar. Se tomaron medidas de erradicación y acciones de vigilancia en un radio de 10 km alrededor del brote. MAPA pudo comprobar que en el radio analizado no hay establecimientos comerciales de avicultura.

Este tipo de casos (en aves de subsistencia), no genera restricciones al comercio internacional de productos avícolas: el consumo y la exportación de productos avícolas siguen siendo seguros.

El brote confirmado en aves de subsistencia tampoco cambia el período de 28 días de vacío sanitario después de la desinfección de la zona de Montenegro (RS), donde se confirmó un brote de gripe aviar en un criadero comercial de aves de corral. Sin embargo mantiene encendidas todas las alarmas, porque el virus está circulando en el país, en aves de diferente tipo (no comerciales), y para evitar que se propague en animales o en establecimientos productivos, es importante que se ejecuten todas las medidas de bioseguridad. Esa es la única forma de proteger la producción y el estatus sanitario de Brasil.