El fitomejoramiento moderno tiene sus inicios con el siglo XX con los avances científicos logrados en el campo de la genética.

Montevideo | Todo El Campo | El Comité Nacional de Recursos Fitogenéticos realizó una declaración en el marco de la conmemoración del primer Día Nacional del Fitomejoramiento, establecido por la ley N° 20.450 el 16 de diciembre de 2025.

DECLARACIÓN.

En la primera conmemoración del “Día Nacional del Fitomejoramiento” – establecido por la Ley Nacional N° 20.450 el 16 de diciembre de 2025 – el Comité Nacional sobre Recursos Fitogenéticos se suma a la celebración y saluda a las instituciones, empresas, organizaciones, profesionales, técnicos y agricultores vinculados al mejoramiento genético de las plantas.

Los inicios de la agricultura datan del período Neolítico, entre 10.000 y 15.000 años atrás, mientras que durante los dos millones de años previos los humanos vivieron como cazadores, recolectores y pescadores. En las actividades de recolección estos “profesionales primitivos de la domesticación” acumularon importantes conocimientos sobre las plantas, lo que les permitió identificar, usar y seleccionar una diversidad importante de recursos vegetales, actividad que aún continúa en vastas regiones del planeta. El conocimiento sobre la diversidad de las plantas y sus usos, o sea de los recursos fitogenéticos, constituyen hasta el día de hoy la base para la utilización de las plantas, desde su uso in situ, su introducción en cultivo, y como materia prima fundamental para los programas de mejoramiento modernos.

El fitomejoramiento moderno tiene sus inicios con el siglo XX con los avances científicos logrados en el campo de la genética. Muy tempranamente, en 1911, Uruguay contrata al Dr. Alberto Boerger, fitotecnista de origen alemán, para conducir los programas de mejoramiento genético en el país. Es el 5 de marzo de 1912 cuando llega al Uruguay, tomándose esa fecha por su trascendencia para conmemorar el día del fitomejoramiento. El trabajo del Dr. Boerger, especialmente en el mejoramiento genético de trigo – programa que continúa hasta nuestros días, es ampliamente reconocido por la comunidad científica del país y la región.

Los recursos fitogenéticos son la base sobre la que se establecen los programas de mejoramiento, sin diversidad genética no es posible seleccionar y obtener materiales mejorados. Ante la preocupación por la pérdida de estos recursos fitogenéticos es que en el Segundo Plan de Acción Mundial de la FAO para los recursos fitogenéticos para la alimentación y la agricultura se concede mayor importancia al fitomejoramiento, quedando reflejado en la actividad prioritaria 9: Apoyo al fitomejoramiento, la potenciación genética y las actividades de ampliación de la base. En este marco, Uruguay reafirma su compromiso con la conservación y uso sostenible de los recursos fitogenéticos, en consonancia con los acuerdos internacionales suscritos por el país, que reconocen el papel estratégico del fitomejoramiento para garantizar la seguridad alimentaria y la adaptación al cambio climático. El fitomejoramiento es una herramienta poderosa para la mejora de la adaptación, calidad de los productos, resistencia a plagas y productividad, entre otros objetivos posibles. La creación de variedades nacionales, así como la conservación y valorización de nuestra agrobiodiversidad, hacen a nuestra soberanía.

Aspiramos a que esta conmemoración y el merecido reconocimiento a nuestros fitomejoradores, vaya de la mano con el apoyo a los programas nacionales de mejoramiento genético, la formación de científicos en esta área y el mutuo apoyo entre los programas y los agricultores que conservan nuestra agrobiodiversidad. Asimismo, resulta fundamental fortalecer los procesos de fitomejoramiento participativo, reconociendo el rol histórico y actual de los agricultores familiares en la conservación, selección y generación de diversidad genética, y promoviendo la articulación entre el conocimiento local y científico.

Instituciones y organizaciones firmantes de esta declaración:

CNFR – Comisión Nacional de Fomento Rural.

CUS – Cámara Uruguaya de Semillas.

Inase – Instituto Nacional de Semillas.

INIA – Instituto Nacional de Investigación Agropecuaria.

MA – Ministerio de Ambiente.

MGAP – Ministerio de Ganadería, Agricultura y Pesca.

RAU – Red de Agroecología del Uruguay.

Rnscyn – Red Nacional de Semillas Criollas y Nativas.

Udelar – Universidad de la República – Facultad de Agronomía – CURE.

Uno de los objetivos es impulsar la productividad y la transformación digital de las empresas.

Montevideo | Todo El Campo | El Banco de la República (BROU) y la Agenda Nacional de Desarrollo (ANDE) firmaron un acuerdo estratégico con el objetivo de fortalecer el desarrollo de las micro, pequeñas y medianas empresas (Mipymes) de todo el país.

La ceremonia se realizó el miércoles 4 de marzo.

El acuerdo establece una articulación estratégica entre ambas instituciones para ampliar el acceso de las empresas a educación financiera, herramientas de gestión, productos financieros y soluciones digitales, combinando el alcance territorial de ANDE con la red comercial y financiera del BROU.

PRINCIPALES EJES DEL CONVENIO.

Entre los principales ejes del convenio se destacan:

El impulso a la productividad y la transformación digital de las empresas.

La promoción de prácticas sostenibles.

El acompañamiento a empresas jóvenes con potencial de crecimiento y generación de empleo.

La implementación de un Plan Nacional de Educación Financiera para Mipymes.

El BROU valoró que el acuerdo continúa posicionando al banco como una institución con foco en los pequeños y medianos empresarios, mientras que aumenta alcance al combinar la presencia territorial de ANDE con la red comercial y financiera del Banco.

Desde ANDE se señaló que el convenio alcanzado es de complementación, y busca potenciar el desarrollo de las micro, pequeñas y medianas empresas mediante una estrategia integral que combina acceso al financiamiento, educación financiera, asistencia técnica y llegada territorial.

La firma contó con la participación de autoridades de ambas instituciones.

Por parte de ANDE participó el presidente Juani Dorrego, la directora Soledad Marazzano, y el director Martin Briano.

En representación del BROU participaron su presidente, Álvaro García, y la gerenta general, Mariela Espino.

La Conferencia Regional se inaugura con un llamado del director general de la FAO a fortalecer la coordinación y el apoyo a los agricultores para impulsar los avances en seguridad alimentaria.

Brasilia, Brasil | Todo El Campo | Ministros de toda América Latina y el Caribe se reunieron el miércoles en la capital de Brasil para decidir y delinear las acciones prioritarias de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) y sus socios regionales para los próximos dos años.

La región ha destacado en la reducción de la inseguridad alimentaria en los últimos años, con más de 6 millones de personas menos que experimentaron hambre en 2024 en comparación con 2020. Sin embargo, los avances no han sido uniformes y persisten desafíos, especialmente en relación con la asequibilidad de las dietas saludables.

“Esta región tiene las herramientas, el talento y la determinación para transformar los desafíos en oportunidades”, afirmó el director general de la FAO, Qu Dongyu, durante su intervención en la inauguración del 39º período de sesiones de la Conferencia Regional de la FAO para América Latina y el Caribe.

Destacó los avances medibles en la lucha contra el hambre, señalando que estos han sido posibles gracias a políticas extraordinarias y a una exitosa coordinación intersectorial e interinstitucional.

También elogió a Brasil, país anfitrión de la conferencia, por considerar la lucha contra el hambre como una responsabilidad moral, y destacó el compromiso y liderazgo global del presidente Luiz Inácio Lula da Silva en este ámbito.

“Todo el mundo tiene derecho a desayunar, almorzar y cenar todos los días. Es posible lograrlo”, afirmó el presidente, insistiendo en que la inseguridad alimentaria no se debe a eventos impredecibles, sino a la falta de voluntad política. Con demasiada frecuencia, las personas vulnerables y que padecen hambre son “invisibles ante la mirada burocrática” de quienes tienen la responsabilidad de resolver estos problemas básicos. También elogió el papel activo de la FAO en la lucha contra el hambre.

Cuatro países de la región -Brasil, Costa Rica, Guyana y Uruguay- presentan una prevalencia de subalimentación, el indicador clave del llamado “Mapa del Hambre” de la FAO, inferior al 2,5 % de la población, señaló Qu, añadiendo que otros tres -Chile, República Dominicana y México- están en camino de alcanzar el Objetivo de Desarrollo Sostenible 2 o “hambre cero” para 2030.

Al calificar este logro como extraordinario, Qu subrayó que los precios de los alimentos, las limitaciones fiscales, la reducción del financiamiento para el desarrollo, las tensiones geopolíticas y el aumento de la intensidad y frecuencia de los eventos climáticos están agravando el entorno cada vez más complejo en el que operan los sistemas agroalimentarios de la región y del mundo.

“La pregunta ante nosotros es práctica”, señaló. “¿Cómo protegemos estos resultados mientras fortalecemos nuestra capacidad para gestionar una incertidumbre creciente?”

Un evento especial de alto nivel que se celebrará más tarde ese mismo miércoles sobre “Políticas y programas eficaces en la región para erradicar el hambre y la pobreza” centrará la atención de los responsables de políticas públicas en lo que funciona y en lo que aún queda por hacer. Algunos países de la región han logrado mitigar el aumento de los precios de los alimentos en los hogares vulnerables mediante medidas especiales, como el fortalecimiento de los programas de protección social o la promoción de cadenas de suministro locales más cortas, con el fin de proteger el acceso de los consumidores a bienes básicos.

Otros eventos clave durante la conferencia de tres días incluyen una mesa redonda ministerial sobre cómo revertir la desaceleración de los avances en productividad agrícola en la región, otra sobre los factores y estrategias para transformar los sistemas agroalimentarios frente a la tendencia de desindustrialización que limita las oportunidades de agregar valor, y una sobre rutas de políticas hacia una agricultura y silvicultura sostenibles para un desarrollo resiliente al clima, en una región donde las sequías pueden generar elevados costos para los agricultores rurales.

También se celebrará un evento especial de alto nivel sobre cómo la Iniciativa Mano de la mano de la FAO, que ha movilizado casi 3 000 millones de dólares en proyectos de inversión en la región, constituye una forma innovadora de aumentar el financiamiento para la inclusión y la resiliencia.

EL MENSAJE DEL DIRECTOR GENERAL DE LA FAO.

Qu destacó la importancia de una evolución institucional, más que de ajustes incrementales, para enfrentar un período de cambios estructurales.

Señalando que los sistemas agroalimentarios sostienen más de 100 millones de medios de vida en la región, subrayó el valor estratégico de fortalecer la resiliencia y promover enfoques inclusivos. Centrarse en la capacidad productiva basada en la ciencia y la tecnología como pilar de resiliencia permite que los mercados funcionen de manera más eficiente, protege los ingresos rurales y reduce las presiones sociales, afirmó.

“Apoyar a los agricultores durante las crisis acelera la recuperación y reduce el riesgo de vulnerabilidad recurrente”, añadió.

El director general también llamó a integrar las respuestas de política pública en las dimensiones de resiliencia y desarrollo, señalando que apoyar a los más vulnerables mediante la protección social reduce la fragmentación y aumenta el impacto sostenible a largo plazo.

Finalmente, Qu señaló que, en un contexto en el que el financiamiento para el desarrollo se vuelve más selectivo, la credibilidad es fundamental para el desempeño institucional. La oportunidad, la coordinación y la eficiencia en costos son claves para mantener la confianza en un contexto de presupuestos públicos limitados y de mayor participación de inversiones privadas que requieren confianza y previsibilidad.

“Hoy no estamos aquí para discutir problemas”, dijo Qu a los ministros.

“Estamos aquí para acelerar soluciones: para convertir estos desafíos en oportunidades para todos”.

LA AGENDA.

La Conferencia Regional determinará las prioridades que los Miembros buscarán impulsar durante el próximo bienio y más allá, en el marco del Marco Estratégico de la FAO, el Plan a Medio Plazo y los marcos de programación por país.

Otros temas clave en esta ronda incluyen la gestión sostenible del agua y los suelos, así como la importancia del enfoque Una Sola Salud (One Health), que se centra en las preocupaciones de bioseguridad vinculadas con las grandes industrias ganaderas de la región.

Los 32 Miembros de la FAO en América Latina y el Caribe son muy diversos, pero la agenda para combatir el hambre es ampliamente compartida por sus líderes. La región también es exportadora neta de alimentos, lo que convierte a sus sistemas agroalimentarios en un activo de importancia mundial.

Al mismo tiempo, enfrenta desafíos significativos: el costo más alto del mundo de una dieta saludable, persistentes niveles de pobreza rural, insuficiente inversión en investigación y desarrollo agrícola y una desaceleración en los avances de productividad agrícola.

La región también es un activo ambiental clave para el planeta, al albergar los ecosistemas amazónicos y una enorme biodiversidad.

***

Fotografía: Conferencia Regional de la FAO para América Latina y el Caribe | Flickr.

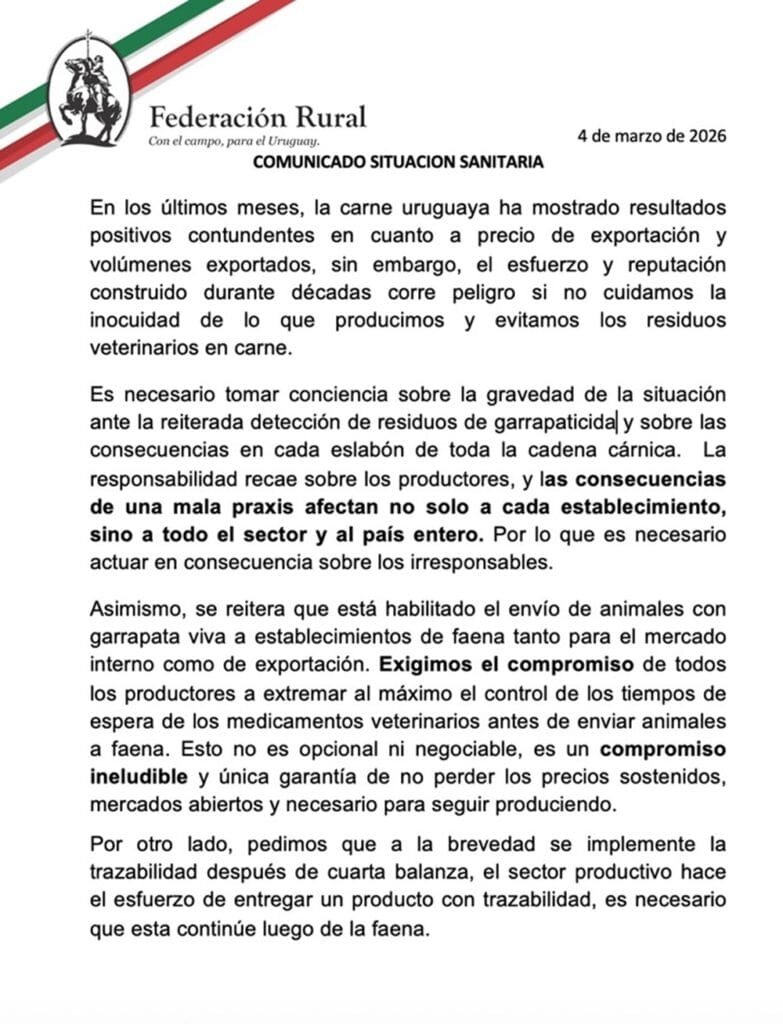

La institución que representa a productores de todo el país indica que residuos de garrapaticida amenazan la carne uruguaya y observa que la trazabilidad tras la faena preservaría mercados y la reputación internacional.

Montevideo | Todo El Campo | Mediante un comunicado fechado el miércoles 4 de marzo, la Federación Rural advierte sobre una situación sanitaria crítica que amenaza la reputación y sostenibilidad de la carne uruguaya en los mercados internacionales.

En contraste con los precios de exportación y los volúmenes, que han sido positivos, se alerta que estos logros pueden perderse si no se garantiza la inocuidad del producto y se evita la presencia de residuos veterinarios, especialmente de garrapaticidas.

La Federación subraya que la reiterada detección de residuos compromete toda la cadena cárnica y coloca la responsabilidad directamente en los productores. Una mala praxis no afecta únicamente a cada establecimiento, sino que repercute en el conjunto del sector y en la imagen del país. Por ello, se reclama actuar con firmeza frente a quienes incumplen las normas, dado que las consecuencias trascienden lo individual y ponen en riesgo mercados abiertos y precios sostenidos.

El comunicado recuerda que está habilitado el envío de animales con garrapata viva a faena, tanto para consumo interno como para exportación, pero exige un compromiso ineludible: respetar estrictamente los tiempos de espera de los medicamentos veterinarios antes de enviar animales a matadero. Este control no es opcional ni negociable, sino la única garantía de mantener la competitividad y la confianza internacional.

Finalmente, la Federación Rural solicita la implementación urgente de la trazabilidad posterior a la cuarta balanza. Señala que el sector productivo ya realiza un esfuerzo significativo para entregar animales con trazabilidad, pero advierte que este mecanismo debe continuar después de la faena para asegurar la integridad del producto y reforzar la confianza de los mercados.

En síntesis, la Federación está realizando un llamado a la responsabilidad colectiva, a la disciplina sanitaria y a la defensa de la reputación de la carne uruguaya como activo estratégico del país.

Será los días viernes y sábado en el Parque Campanero.

Carlos Sabatini | Minas, Lavalleja | Todo El Campo | Como forma de seguir apostando y apoyando al rubro ovino la Sociedad Agropecuaria de Lavalleja lleva adelante en sus instalaciones del Parque Campanero una nueva edición del Día del Ovino que este año tendrá el aliciente además de la Nacional Corriedale lo que realzará aún más una muestra que ya de por sí será por demás interesante habiendo diversas actividades todas concernientes al mismo.

PROGRAMA DE LA TERCERA EDICIÓN DEL DIA DEL OVINO.

VIERNES 6 DE MARZO.

-De 12 a 17 hs.- Ingreso de Reproductores Ovinos

Expo Nacional Corriedale

Genética de Futuro Suffolk.

-De 16 a 20 hs.- Jurado de admisión veterinaria.

-21 hs.- Campeonato de truco La Revancha (salón comedor).

SÁBADO 7 DE MARZO.

-De 8 a 10 hs.- Ingreso de reproductores ovinos otras razas.

Comienzo 2º Concurso de cocineros Sabores del Ovino.

-De 10 a12 hs.- Pesada de corderos Genética de Futuro Suffolk.

Admisión veterinaria Expo Ovina.

Apertura de Multiespacio de Marcas y Emprendedores.

-12 hs.- Jurado 2º Concurso de cocineros Sabores del Ovino, con degustación.

-13 hs.- Comienzan jurado de calificación Expo Nacional Corriedale, Genética de Futuro Suffolk y de las distintas razas ovinas.

Demostración de perros de trabajo (dupla Fernando Rosa y Leonardo Otiz).

17.30 hs.- Presentación de líneas de crédito para el sector (BROU) (pista de ventas).

17.45 hs.- Comienzo de venta de reproductores ovinos todas las razas (pista de ventas).

20.30 a 24 hs.- Evento solidario Martín Zuasnábar, a beneficio de Amitea (Asociación Minuana Trastorno Espectro Autista),

Degustación gastronómica con 7 estaciones a cargo de los chefs Pablo Núuñez, Ruben Martínez, restaurante Ki-Joia y estudiantes de UTU Minas.

21.30 a 22.30 hs.- Desfile de modas a cargo de Yenifer Estevez.

EVENTO SOLIDARIO MARTIN ZUASNABAR.

Se beneficia la Asociación Minuana Trastorno Espectro Autista (Amitea).

Degustación gastronómica de carne ovina, desfile de modas, canilla libre de bebidas.

FECHA: sábado 7 de marzo.

HORA: 20.30

LUGAR: Parque Campanero (ruta 8 km 124)

TIKET: $1200; los lugares de venta son: Cambio Aguerrebere (18 de julio y Sarandí); Agropecuaria Del Este (Batlle esq. Luis A de Herrera); Vía Vaca Insumos Agropecuarios (Williman 725); Amitea (Florencio Sánchez 330); Secretaría de la Sociedad Agropecuaria (teléfonos 099.84.73.04, 099.84.01.12, 095.01.34.78).

Dr. Trenchi: “La vacunación se ha convertido en una herramienta clave para reducir pérdidas, especialmente en ponedoras y reproductoras, donde el virus golpea con más fuerza”.

Canelones | Todo El Campo | El doctor Ronald Trenchi, reconocido veterinario especialista en avicultura de ponedoras y parrilleros, aportó su visión sobre los desafíos actuales y el futuro del sector, tanto desde el punto de vista sanitario como productivo.

Dijo que ante la enfermedad se debe tener un “enfoque global, no limitado a nuestro país o región”, y en el caso de la influenza aviar tenemos un ejemplo claro: cada vez más países conviven con el virus y las áreas afectadas se amplían. La vacunación se ha convertido en una herramienta clave para reducir pérdidas, especialmente en ponedoras y reproductoras, donde el virus golpea con más fuerza”i.

Uruguay no está aislado, estamos frente a dos modelos o escenario: Hay países como Argentina y Chile que optaron por no vacunar, basándose en el rifle sanitario y el monitoreo constante de aves fuera del sistema productivo.

También hay otros países, como Uruguay, que eligieron la vacunación como herramienta de apoyo, aunque con la necesidad de evaluar continuamente la eficacia de los planes y el estatus inmunitario de las aves.

“Lo importante es saber si las vacunas realmente generan títulos protectivos frente a un virus que muta y puede variar en su patogenicidad”, agregó. “Debemos tener claro cómo está nuestro estatus desde el punto de vista serológico, y ese es el gran trabajo que está haciendo el Ministerio (de Ganadería, Agricultura y Pesca) y todos nos tenemos que apoyar en eso”, planteó.

Pero ¿es suficiente con dos vacunas inactivadas más la del día de nacimiento, o hay que vacunar en producción?

En otro orden señaló que “la preocupación está en los mercados que tienen problemas, que vacunan, pero no les gusta comprar en países que vacunan”.

También estamos a la espera “de los procesos evolutivos, porque los virus tienen su comportamiento propio y su época del año” que está cambiando: “Normalmente en México esperan la influenza aviar entres diciembre y enero, pero se atrasó y hay una sobreproducción de huevo porque estiman que cuando la enfermedad pegue morirán un montón de gallinas equiparando el negocio”.

El tema tiene “dos ángulos, el ángulo técnico y hoy el ángulo comercial que cada vez pesa más”.

“Las mayores susceptibilidades están en las ponedoras y en los reproductores que son de ciclo largo”, señaló.

Sobre la vacunación en Uruguay, Trenchi dijo que el MGAP trabaja para asegurar las vacunas, y que ahora corresponde al productor “que tienen que vacunar”, y subrayó que se debe “incentivar los monitoreos, que le corresponde al Estado con la colaboración de los privados”.

Asimismo “hay que trabajar sobre el perfil de inmunidad que están dando los animales al plan de vacunación, para ver qué nos cubre. Es un trabajo pesado pero hay que hacerlo”.

En Uruguay, el plan de vacunación consiste “básicamente en dos vacunas en la etapa de levante y la del nacimiento que en el caso de los reproductores todos los que entran a Uruguay son vacunados en las plantas de incubación de nuestro país. En producción no se vacuna”.