El valor promedio de Fonterra bajó -2,7%, concretando su segunda caída consecutiva que también es la segunda baja en lo que va del año.

Montevideo | Todo El Campo | En la sesión 402 de ayer de Global Dairy Trade (GDT) se registraron bajas en los precios de todos los productos importantes del mercado mundial. El promedio se posicionó en US$ 4.143/ton.

El volumen comercializado fue de 14.993TM., un total inferior a las operaciones del 7 abril que totalizaron 16.497TM.

COMPORTAMIENTO DE LOS PRODUCTOS.

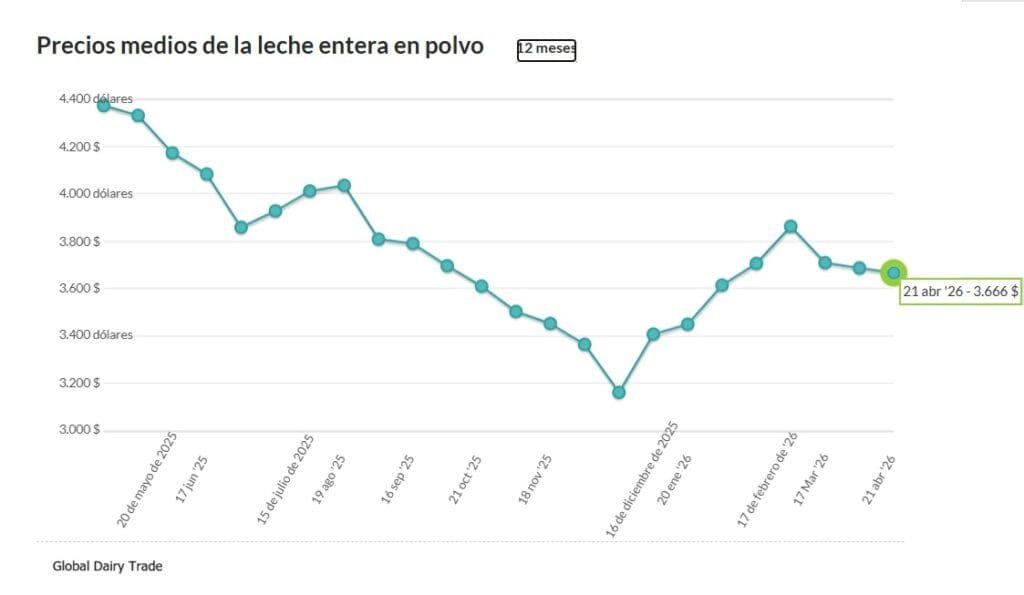

Leche en polvo entera bajó 0,6% para situarse en US$ 3.666/ton.

Leche en polvo descremada subió 3,2% hasta US$ 3.448/ton.

El precio de la manteca tuvo una caída importante, del 7,9%, quedando en US$ 5.702/ton.

El queso Cheddar, aumento 1,1% para situarse en US$ 4.798/ton.

Grasa anhidra de leche, retrocedió 9,6%, quedando en US$ 6.357/ton.

Lactosa, subió 7,2%, hasta US$ 1.573/ton.

Queso Muzzarella, bajó 3,1% quedando en US$ 3.850/ton.

LAS TENSIONES GEOPOLÍTICAS CONTRIBUYEN A AUMENTAR LOS COSTOS.

Cristina Alvarado, analista del mercado lácteos en la Bolsa de Valores de Nueva Zelanda – NZX (foto de portada), dijo que “la magnitud de las caídas superó las previsiones y refleja la persistente disponibilidad global de oferta combinada con una presión competitiva de precios, especialmente de la manteca estadounidense, que sigue perjudicando a los mercados internacionales”, informó Radio de Nueva Zelanda.

“Los precios europeos se mantienen relativamente estables, apoyados por fuertes flujos estacionales de leche y una disponibilidad constante de nata, lo que refuerza aún más la presión a la baja sobre los valores de grasa”, continuó.

Alvarado señaló que la demanda debilitada de grasa anhidro de leche, la cual tuvo una fuerte caída del 9,6%, dejó de manifiesto que a los niveles actuales de precios el comprador no tiene mayor interés.

A pesar de la caída estacional de la producción de leche en Nueva Zelanda que se acerca, había abundante oferta a nivel mundial, observó.

La analista apuntó que las continuas tensiones geopolíticas vinculadas al conflicto que involucra a Irán están contribuyendo al aumento de los costos de carga, seguros e insumos.

“Las interrupciones en el estrecho de Ormuz y los precios sostenidos del petróleo están alimentando la incertidumbre en el comportamiento de los compradores, con muchos optando por retrasar la adquisición en previsión de mejores condiciones de coste y una logística más clara”, advirtió Alvarado.

Concluyó que en términos generales, el evento 402 “refleja un mercado que aún navega entre una oferta suficiente, una demanda cautelosa y presiones geopolíticas externas, siendo las grasas de la leche la principal parte de los riesgos actuales a la baja”.

LECHE EN POLVO ENTERA.

La leche en polvo entera, principal producto lácteo exporado por Uruguay registró su tercera baja luego de alcanzar el 3 de marzo el valor más alto en lo que va del año (US$ 3.863/ton) Hace un año, el 15 de abril de 2025, el valor era de US$ 4.171/ton.

Semana 16 con baja oferta y faena reducida, lo que marcó el mercado, con subas en vacunos y firmeza en ovinos; la reposición mostró ajustes positivos y tendencia alcista.

Montevideo | Todo El Campo | La Asociación de Consignatarios de Ganado celebró el lunes 20 su reunión correspondiente a la semana 16, del 14 al 20 de abril.

La semana se caracterizó por baja oferta y faena reducida, con suba en los valores de vacunos. En ovinos, la demanda se mantuvo firme y los precios mostraron estabilidad con tendencia positiva.

Comentario de vacunos: “Con baja oferta y nivel de faena reducido, continúa la disparidad en valores”.

El novillo gordo, de exportación, especial, cotizó de la siguiente forma: en pie, US$ 2,96, frente a 2,94 de la semana anterior, una suba leve que muestra estabilidad. A la carne, se ubicó en US$ 5,39, suba de 8 centavos frente a 5,31 de la semana anterior.

La vaca gorda, razas de carne, especial, en pie, US$ 2,57 (suba de 4 centavos desde 2,53); a la carne, US$ 5,05 (frente a 4,98 de la semana previa.

La vaquillona gorda especial acompañó el comportamiento de las categorías anteriores al subir en 2 centavas, posicionándose en US$ 2,90 (suba leve de 2 centavos frente a 2,88); a la carne, US$ 5,32 (suba de 6 centavos frente a 5,26).

La tabla de promedios colocó al novillo gordo en US$ 5,34/kg a la carne (+9 centavos); a la vaca gorda, US$ 4,95/kg a la carne (+10 centavos); y a la vaquillona gorda US$ 5,28/kg a la carne (+8 centavos).

OVINOS.

El comentario de la ACG para los ovinos fue: “Buena demanda y firmeza en los valores”.

Corderos: US$ 5,92/kg a la carne (+5 centavos).

Borregos: US$ 5,92/kg a la carne (+6 centavos).

Capones: US$ 5,00/kg a la carne (sin cambios).

Ovejas: US$ 4,96/kg a la carne (+4 centavos).

REPOSICIÓN.

Comentario para la reposición: “Con oferta acorde a la época, mercado firme”.

Ternero: US$ 4,14/kg en pie (suba frente a US$ 4,08).

Ternera: US$ 3,77/kg en pie (suba frente a US$ 3,73).

Vaca de invernada: US$ 2,30/kg en pie (suba frente a US$ 2,27).

La suba en terneros y terneras confirma la firmeza de la demanda de reposición, con ajustes positivos aunque moderados. La vaca de invernada también mostró incremento, reflejando interés sostenido en categorías de cría y recría.

El mercado de reposición se mantiene activo y con tendencia alcista, en línea con la baja oferta de ganado gordo y la necesidad de asegurar animales para el ciclo productivo.

DATOS DE LA FAENA.

En la 16ª semana del año, la faena de vacunos fue de 28.945 cabezas, lo que marcó una suba frente a 26.327 de la semana anterior).

La faena de vacunos mostró un repunte semanal, con mayor participación de novillos y vacas. Sin embargo, el acumulado anual confirma una retracción significativa frente al año anterior, reflejando la menor oferta y la cautela de los productores.

Faena por categoría: novillos 12.940 animales (44,7%); las vacas 10.450 (36,1%); las vaquillonas 4.963 (17,1%) y las terneras y toros registraron una faena muy reducida, de 78 (0,3%) y 514 (1,8%), respectivamente.

El acumulado anual es de 600.487 cabezas, lo que implica una caída del 17,1% respecto al mismo período de 2025.

Los ovinos hicieron un total semanal de 8.471 cabezas, lo que representó una fuerte suba frente a 1.916 de la semana anterior.

De ese total, los corderos faenaron sumaron 4.253 cabezas (50%); las ovejas 2.835 (33%); los borregos 1.109 (13%); capones 218 (3%); y los carneros 56 (1%).

El total anual asciende a 158.813 cabezas, con una caída del 22,7% respecto al mismo período de 2025.

La faena ovina tuvo un salto semanal muy marcado, liderado por los corderos y las ovejas, aun así, el acumulado anual muestra una baja importante frente al año pasado, lo que evidencia la menor disponibilidad de animales y la selectividad de la demanda.

VIDEO.

Santiago Stefan, directivo de ACG, analizó el mercado ganadero luego de la reunión de precios del lunes 20 de abril.

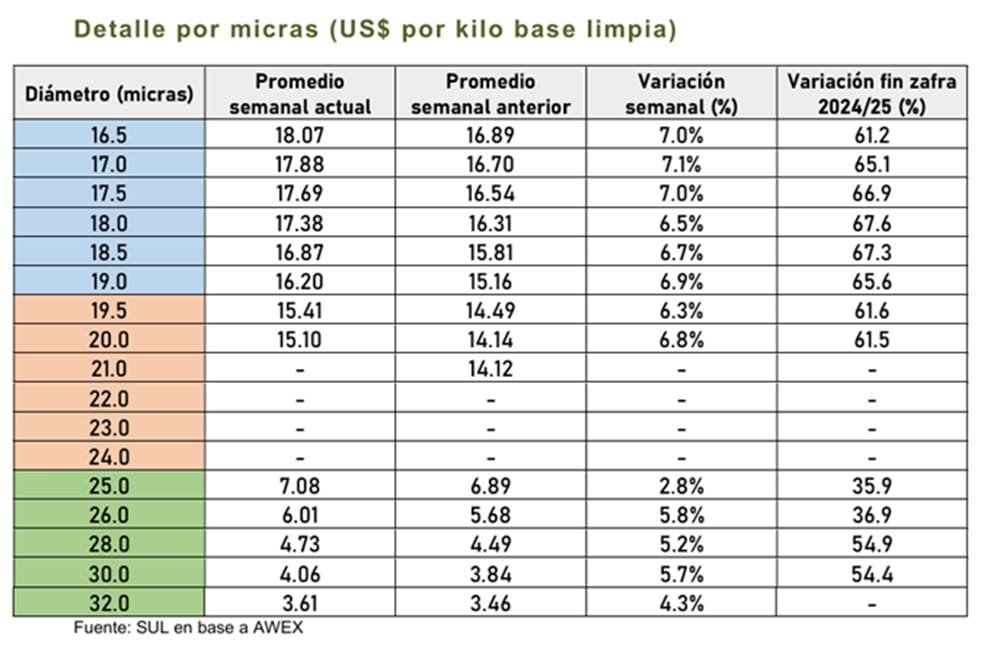

Suba destacada de US$ 0,68 que colocó el kilo en US$ 13,02.

Montevideo | Todo El Campo | El informe semanal del mercado lanero (17/04/2026) del Secretariado Uruguayo de la Lana (SUL), mostró un mercado internacional con ajustes a la baja en varias categorías, especialmente en lanas finas, aunque el promedio del Indicador del Mercado del Este (IME) subió 68 centavos en dólares estadounidenses y cerró la semana a US$ 13,02.

El IME no superaba los US$ 13 desde junio de 2019.

En el caso de Melbourne, la lana vellón Merino ofertada (12.470 fardos) tenía, en promedio, 18,77 micras y 1,9% de materia vegetal, mientras que los 6.506 fardos de lana cruza tenía 27,81 micras y 1,6 % de vegetales.

El martes hubo buena competencia con alzas en los precios. Las mayores ganancias ocurrieron en lanas de vellón Merino, particularmente en aquellas de mejor estilo, mayor rendimiento y menor contenido de vegetales. En el segundo día se consolidaron las subas, que fueron relativamente mayores en el sector de lanas Merino.

Los principales compradores de lana vellón Merino fueron Techwool Trading (19,0%), PJ Morris Wools (17,3%), Endeavour Wool Exports (9,8%) y Sequoia Materials (9,2%).

MERCADO URUGUAYO.

El mercado uruguayo no reportó negocios esta semana.

PERSPECTIVAS.

Se espera que la próxima semana el mercado mantenga la tónica de selectividad, con presión sobre las lanas finas.

La evolución dependerá de la demanda asiática y de la estabilidad en los tipos de cambio.

La ACG reportó incrementos en los valores reflejando la firmeza de la demanda y la tendencia positiva en el mercado.

Montevideo | Todo El Campo | El lunes 13 se realizó la reunión de la Asociación de Consignatarios de Ganado (ACG) en la que se analizó el mercado de haciendas en la semana 15 del 7 al 13 de abril.

La reunión fue presencial en la sede de la Asociación Rural de Soriano, en la ciudad de Mercedes.

VACUNOS GORDOS.

El comentario sobre los vacunos fue que “continúa la baja oferta, disparidad de valores, se acortan las entradas”, con los siguientes valores:

El novillo gordo, razas carniceras, especiales, en pie sube de 2,92 a 2,94 US$/kg. A la carne pasa de 5,24 a 5,31 US$/kg. Se observa una mejora en la cotización, con firmeza en la demanda de exportación.

La vaca gorda raza de carne, especial, en pie aumenta de 2,51 a 2,53 US$/kg. A la carne de 4,90 a 4,98 US$/kg. Esta categoría mantiene una tendencia positiva, aunque con menor amplitud que el novillo.

La vaquillona gorda especial, en pie subió de 2,84 a 2,88 US$/kg. A la carne de 5,15 a 5,26 US$/kg, mostrando un incremento consistente, alineado con la firmeza general del mercado.

La tabla de promedios de Consignatarios refleja alzas de los valores a la carne: novillo gordo 5,25 US$/kg, variación de 0,05 al alza; la vaca gorda 4,85 US$/kg, variación 0,03 al alza; y la vaquillona fue la que más subió, ubicándose en 5,20 US$/kg, una suba de 0,09.

OVINOS GORDOS.

El comentario de la ACG para los ovinos gordos fue que “continúa la buena demanda”.

Corderos: 5,87 US$/kg, estable, sin cambios respecto a la cotización de la semana anterior.

Borregos: de 5,83 de la semana pasada a 5,86 US$/kg.

Capones: de 4,98 a 5,00 US$/kg.

Ovejas: de 4,90 a 4,92 US$/kg.

Como se ve, la demanda ovina continúa activa, con ajustes positivos en borregos y capones.

REPOSICIÓN.

Respecto a la reposición, la ACG observó que “frente al avance de la zafra de terneros y una buena situación climática, el mercado está más dinámico”.

El ternero y la ternera subieron, mientras que la vaca de invernada cayó un centavo.

Ternero: 4,08 US$/kg, con un alza de 0,01 US$/kg.

Ternera: 3,73 US$/kg, subió 0,06.

Vaca de invernada: 2,27 US$/kg, bajó 0,01.

MAYOR FAENA DE VACUNOS Y OVINOS.

En vacunos, el total general fue de 26.327 cabezas, contra 22.709 cabezas de la semana anterior; la variación fue de +3.618 (+15,9%). Cabe precisar que el total faenado es bajísimo, pero muestra un aumento porque en la semana 14 fue Semana Santa con tres días menos de actividad. El acumulado en el año totaliza 571.387 animales, una caída del 16,2% respecto a igual período de 2025.

En la faena semanal la distribución por categoría resultó de la siguiente forma: novillos faenados: 12.417 (47,2%); vacas: 7.675 (29,2%); vaquillonas: 5.760 (21,9%); terneras: 125 (0,5%); toros: 350 (1,3%).

El crecimiento semanal se explica principalmente por el aumento de los novillos faenados (+1.737) y las vaquillonas (+1.978), mientras que las vacas bajaron levemente (-157).

La faena anual sigue por debajo del año anterior, con una caída marcada en novillos y vacas.

Los ovinos faenados fueron 1.916, superando en 542 cabezas la faena de la semana anterior (+39,4%). En el año el acumulado es de 150.342, lo que significa un 24,2% menos que en igual período de 2025.

Por categoría: los corderos faenados en la semana pasada fueron 825 (43% del total semanal); los borregos 63 (3%); el total de capones 93 (5%); las ovejas 930 (49%); y los carneros apenas 5 (0%).

De los datos de la ACG se desprende que los vacunos muestran una recuperación semanal importante, con protagonismo de novillos y vaquillonas. La faena ovina, aunque menor en volumen, tuvo un salto semanal relevante, con casi la mitad concentrada en ovejas.

VIDEO.

Al finalizar la reunión de la ACG, Joaquín Arocena (foto) de Cuatro Tientos analizó el mercado ganadero, quien observó que fue “llamativo el bajo nivel de actividad” en vacunos.

La Asociación de Consignatarios de Ganado analizó los valores en el mercado de haciendas.

Montevideo | Todo El Campo | El novillo y la vaquillona gorda especiales, de exportación subieron en tanto que la vaca gorda tuvo un leve descenso, según datos de la planilla de la Asociación de Consignatarios de Ganado (ACG) para la semana N°14 (31 de marzo al 6 de abril).

VACUNOS.

El comentario de los consignatarios para el vacuno fue que hubo una “semana con escasa actividad por el feriado, continúa la disparidad en el mercado y la formación del mismo”.

En ese escenario, el novillo de exportación especial, en pie y a la carne subió marcando la estabilidad del mercado: en pie la suba fue leve de 2,89 a 2,92 USS/kg.; a la carne de 5,22 a 5,24 US$/kg.

Se observa una señal de firmeza en la categoría analizada, con corrección al alza.

La vaca gorda especial, en pie, se mantuvo en 2,51 US$/kg., mientras que a la carne registró un leve ajuste a la baja, de 4,91 a 4,90 US$/kg.

Dichos valores muestran que el mercado está estable, con resistencia de precios en pie y ligera presión en la faena.

La vaquillona gorda especial, en pie, tuvo una mejora marginal, de 2,83 a 2,84 US$/kg.; a la carne la suba fue de 5,11 a 5,15 US$/kg.

La vaquillona gorda mostró firmeza tanto en pie como en faena.

En la tabla de promedios (valores a la carne), el novillo gordo a la carne subió un centavo a 5,20 US$/kg.; la vaca gorda a la carne se mantuvo en 4,82 US$/kg.; y la vaquillona gorda tuvo un salto positivo de 5 centavos al pasar de 5,06 de la semana pasada a 5,11 US$/kg.

OVINOS.

En ovinos subieron los corderos, capones y ovejas; la única categoría que bajó fue la del borrego.

El comentario de la ACG para los ovinos: “Buena demanda ante una reducida oferta, firmeza en valores”.

Los corderos tuvieron una semana de mercado firme, subiendo 5,85 a 5,87 US$/kg.

Los borregos en cambio mostraron estabilidad con baja de un centavo al pasar de 5,84 a 5,83 US$/kg.

Capones, con leva alza, de 4,97 a 4,98 US$/kg., al igual que las ovejas que ajustaron de 4,89 a 4,90 US$/kg.

REPOSICIÓN.

“Escasa concreción de negocios ante una oferta pretenciosa donde la demanda se mantiene expectante”, comentó la ACG.

El ternero y la ternera subieron mientras que la vaca de invernada bajó.

El ternero pasó de 4,04 a 4,07 US$/kg.; la ternera de 3,63 a 3,67 US$/kg; la vaca de invernada retrocedió de 2,30 a 2,28 US$/kg.

ESTABILIDAD.

El mercado vacuno muestra estabilidad con correcciones mínimas, destacando la firmeza en novillos de exportación y vaquillonas especiales. Las vacas gordas mantienen precios estables, aunque con ligera presión en faena.

En ovinos, la escasez de oferta sostiene la firmeza, con valores estables o en leve ascenso.

El promedio general consolida un piso sólido en torno a los 5 US$/kg para categorías de calidad superior, reflejando la continuidad de la demanda externa y la selectividad de la industria.

MENOR FAENA.

Se faenaron 22.709 vacunos (14.607 menos que en la semana N° 13), de los cuales el 47% fueron novillos.

Los ovinos faenados sumaron 1.374 ejemplares (4.997 menos),

VIDEO.

José Rubio, directivo de ACG, analizó el mercado ganadero luego de la reunión de precios del lunes 6.

Hubo una mayor valorización de lotes selectos, como las lanas finas de alta calidad y aquellas Non Mulesed, que lograron premios adicionales significativos”.

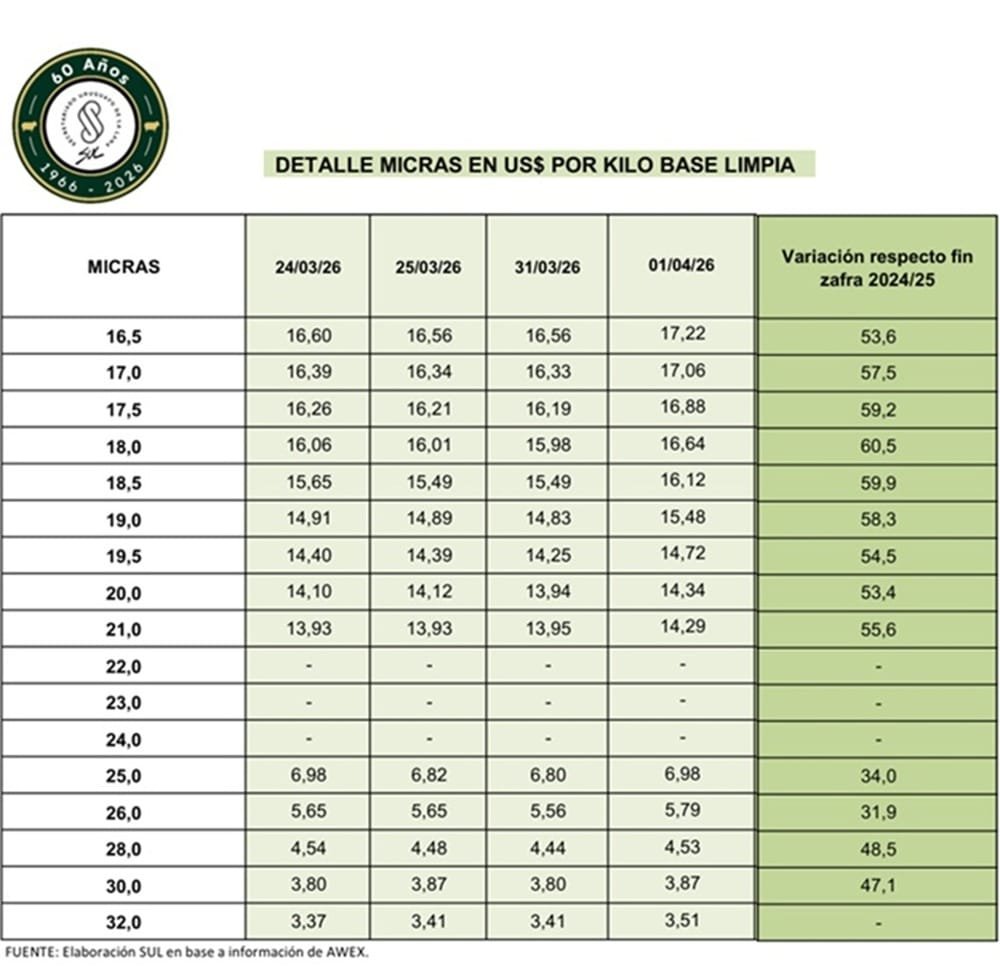

Montevideo | Todo El Campo | La semana pasada (30 de marzo al 6 de abril), el mercado australiano operó los días martes 31 de marzo y miércoles 1° de abril, en operaciones que arrojaron resultaron dispares, con una baja del 0,6% el martes y una fuerte suba del 3,3% el miércoles, lo que arrojó un alza semanal de 32 centavos colocando el valor promedio en US$ 12,34, el kilo base limpia.

LAS OPERACIONES DEL MARTES 21.

El martes 31, el Indicador del Mercados del Este (IME) cerró a US$ 11,95, lo que significó una baja de 7 centavos.

La oferta fue de 18.572 fardos, de los que se vendieron 18.226 (98,1%).

El informe del Secretariado Uruguayo de la Lana (SUL) detalló sobre esa jornada que “el mercado de vellón Merino mostró una clara tendencia alcista, con subas generalizadas en moneda australiana. Las lanas más finas fueron las más favorecidas, destacándose especialmente las de 17,5 a 19 micras, que registraron los mayores incrementos en moneda local” (dólar australiano).

Hubo “demanda fue firme” y “amplia competencia entre compradores”; y en general, la oferta tuvo buena colocación, con altos niveles de ventas y un mercado que cerró con tono firme”.

Las lanas cruzas tuvieron una “operativa selectiva, con interés sostenido por parte de los compradores”.

MIÉRCOLES 1° DE ABRIL.

Con un total de 17.680 fardos ofertados, de los que se vendieron 17.376 (98,3%), el IME dio un importante salto al alza, subiendo 39 centavos y ubicando el valor promedio en US$ 12,34 el kilo base limpia.

Como en la jornada anterior, el vellón Merino “mostró un comportamiento firme”, lo que se reflejó en el valor “claramente alcista”, dijo el SUL en su reporte.

“La demanda fue sólida, lo que permitió una colocación prácticamente total de la oferta y generó subas generalizadas en los precios por diámetro”.

Hubo “una mayor valorización de lotes selectos, como las lanas finas de alta calidad y aquellas Non Mulesed, que lograron premios adicionales significativos”. La lana Non Mulesed significa que la fibra proviene de ovejas que no han sido sometidas a la práctica del mulesing, un procedimiento utilizado en algunos países para prevenir infecciones por parásitos. Este sello es cada vez más demandado en los mercados internacionales por razones de bienestar animal, éticos y de sostenibilidad.

Además, las categorías con más materia vegetal o características inferiores, también se vieron favorecidas “aunque con subas más moderadas”, indicó el SUL.

El tipo cruza operó con un “tono positivo pero más estable, con mejoras moderadas y buen nivel de colocación”.

Las ventas se retomarán la semana del 13 de abril debió al receso de Pascuas.