El aspecto favorable para el sector lácteo es la ampliación y diversificación de sus mercados, con presencia consolidada en África, América, Medio Oriente y Europa.

Montevideo | Todo El Campo | En abril las exportaciones de productos lácteos descendieron 4%, informó el Instituto Nacional de la Leche (Inale). Uruguay XX por su parte, valoró el rol jugado por África como destino de nuestros envíos.

EXPORTACIONES POR PRODUCTO.

Por producto, las exportaciones de leche en polvo entera en abril fueron por un total de 13.081 toneladas, volumen 8% más que en abril de 2025, sin embargo en valor se mantuvo sin cambios, habiendo ingresado al país US$ 47 millones (variación 0% respecto a abril del año pasado.

El total vendido en lo que va del año es de 51.687 toneladas por US$ 187 millones.

La leche en polvo descremada, en abril, tuvo un volumen de exportación de 1.077 toneladas (-32% respecto a abril de 2025) por US$ 4 millones.

El total anual vendido sumó 4.071 toneladas por US$ 13 millones.

Los quesos exportados en abril fueron por 1.378 toneladas (-9%), y generaron ingresos por US$ 7 millones (-9%).

El total anual de los quesos fue por 5.905 toneladas, y US$ 29 millones.

En manteca, en el mes de abril se exportaron 609 toneladas (3%), por US$ 67 millones (-7%).

En el acumulado anual se vendieron 3.920 toneladas que generaron ingresos por US$ 277 millones.

El total exportado en abril fue por US$ 67 millones, una caída del 4% frente a abril de 2025; el total acumulado desde enero a abril suma US$ 277 millones.

EL ROL JUGADO POR ÁFRICA.

Abril no fue un buen mes para las exportaciones de Uruguay. En su último reporte, Uruguay XXI puntualiza que en ese mes Uruguay totalizó exportaciones por US$ 994 millones (-12%). Además de los lácteos, también cayeron -a modo de ejemplo- la carne de vacuno (-29%), los subproductos cárnicos (-16%) y la celulosa (-15%),

El dato positivo para los lácteos es la diversificación de los destinos, con presencia en África, América, Medio Oriente y Europa.

África fue el principal destino de los lácteos con ventas por US$ 34 millones, equivalentes al 54% del total exportado del rubro. A nivel de países, Argelia se consolidó como el principal destino, con US$ 22 millones y una participación de 35%, registrando un crecimiento interanual de 51%”, señala Uruguay XXI.

Brasil con US$ 15 millones es el segundo destino de los lácteos uruguayos. Otros destinos destacados fueron Egipto, Mauritania y México.

El desempeño estable del rubro se explicó principalmente por el crecimiento de las colocaciones hacia África, que compensó la caída observada en Brasil.

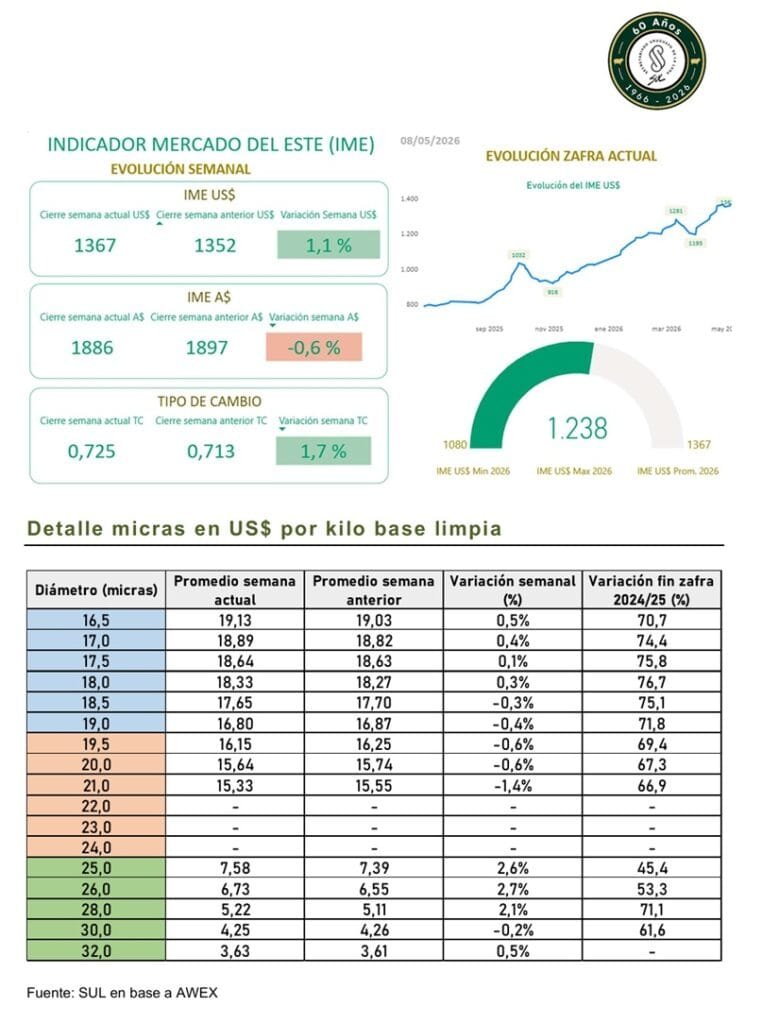

La oferta continuó siendo reducida, con apenas 33.055 fardos. Informe del SUL.

Montevideo | Todo El Campo | Con mucha incidencia del factor cambiario esta semana se observaron resultados mixtos en el mercado lanero australiano. El Indicador del Mercado del Este (IME) registró una baja semanal de 11 centavos australianos (- 0,6%), cerrando la semana en AU$ 18,86 por kilo base limpia. En cambio, en términos de dólares estadounidenses, el IME aumentó 11 centavos esta semana, quedando en US$ 13,67.

Esta semana el dólar australiano se fortaleció y superó los 72 centavos de dólar estadounidense por primera vez desde 2022, impulsado principalmente por la suba de tasas de interés del Banco de la Reserva de Australia y por un dólar estadounidense más débil.

Esto afectó al mercado lanero australiano, ya que una moneda australiana más fuerte encarece la lana para los compradores del exterior. Por eso, los precios bajaron levemente en dólares australianos, aunque en dólares estadounidenses el mercado mostró una mejora y la demanda internacional se mantuvo firme.

La oferta continuó siendo reducida, con apenas 33.055 fardos disponibles en todos los centros, incluyendo una sola jornada de ventas en Fremantle.

Durante el primer día operaron los tres centros. Los compradores volvieron a concentrarse principalmente en las lanas de buena y muy buena calidad, con menos de 1,0 % de materia vegetal, especialmente en aquellos lotes que presentaban resultados favorables en mediciones adicionales.

Debido a la escasez de este tipo de lanas, fueron las que lograron el mejor comportamiento dentro de un mercado irregular, donde las lanas merino vellón registraron subas y bajas según el tipo y la calidad. La firmeza en las lanas cruzas y los subproductos ayudó a contener la caída del IME.

En la segunda jornada, con ventas solo en Sídney y Melbourne, los precios siguieron

debilitándose. Aun así, el buen desempeño de las cruzas y subproductos evitó una caída mayor del indicador.

PRÓXIMA SEMANA EN AUSTRALIA.

La próxima semana se prevé una disminución de la oferta, al momento 31.329 fardos inscriptos. En cuanto al cronograma, Fremantle operará únicamente el martes, Melbourne y Sídney lo harán martes y miércoles.

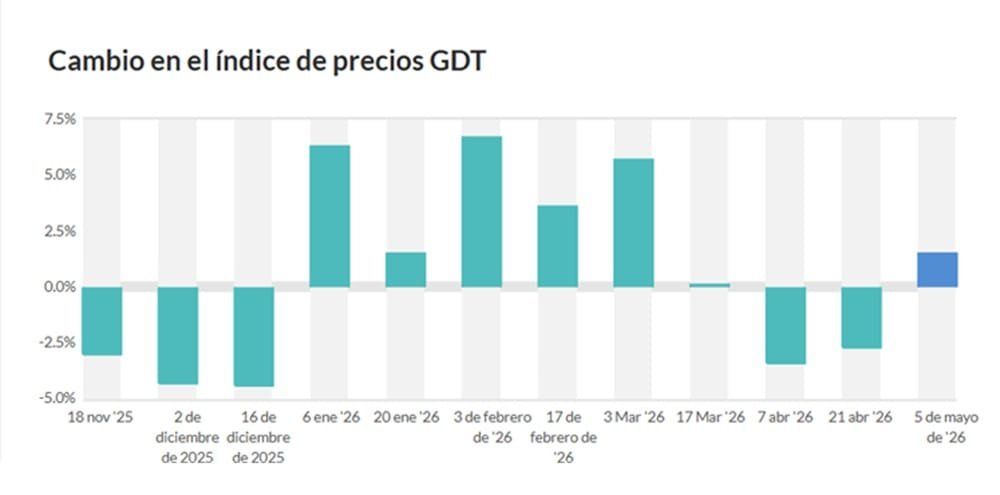

El índice general en alza (+1,5 %) confirma un mercado lácteo internacional con tono firme.

Montevideo | Todo El Campo | El martes 5 de mayo se llevó a cabo la primera subasta de Fonterra con una suba de 1,5% en su valor promedio que cerró a US$ 4.127 la tonelada luego de dos caídas consecutivas en abril: el 7 de -3,4% y el 21 de -2,7%.

El total comercializado fue de 13.743 toneladas, un volumen 8,3% menor al evento anterior, pero que se encuentra dentro del rango previsto (13.068 a 17.289).

SE RECUPERA LA LECHE EN POLVO.

El mercado mostró un impulso positivo para las leches en polvo entera y descremada, lo cual es relevante para los países exportadores del Mercosur, consolidando precios por encima de US$ 3.700 y US$ 3.500 respectivamente.

El índice general en alza (+1,5 %) confirma un mercado lácteo internacional con tono firme.

DETALLE DE LOS VALORES.

Leche en polvo entera: US$ 3.741 (+2,2%), sigue firme con un aumento que muestra recuperación, lo cual es clave para Uruguay.

Leche en polvo descremada: US$ 3.547 (+3,0%) con una recuperación sostenida que se mantiene desde diciembre de 2025. En lo que va de 2026 este producto tuvo un incremento de más de US$ 1.000 la tonelada al pasar de 2.431 (diciembre 2025) al precio actual.

Manteca: US$ 5.525 (-2,6%), tercer ajuste a la baja consecutivo.

Grasa anhidra de leche: US$ 6.461 (+1,1%), leve alza.

Muzzarella: US$ 4.010 (+4,7%), fuerte suba, señal de demanda activa.

Con alta participación de los ganados de corral se afirmó el mercado de haciendas, informó la ACG. Precios en alza y mayor faena.

Montevideo | Todo El Campo | El lunes 5 de mayo la Asociación de Consignatarios de Ganado (ACG) analizó el mercado de haciendas correspondiente a la semana 18 (del 28 de abril al lunes 4 de mayo), registrando subas generalizadas.

La reunión se realizó de forma virtual.

La semana mostró una faena creciente con fuerte participación de ganado de corral, menor disparidad de valores y un mercado firme en vacunos; los ovinos mostraron una actividad muy baja, pero con firmeza en precios.

VACUNOS.

El comentario para los vacunos fue que hubo “marcada participación de ganado de corral en una faena reciente”; también “menor disparidad de valores y mercado firme”.

Los novillos gordos de exportación, especiales, se ubicaron en pie en los US$ 3,04 (suba frente a 3,00 de la semana anterior); a la carne, US$ 5,51 (suba frente a 5,45).

Las vacas gordas, razas de carne, especiales, en pie, US$ 2,70 (suba frente a 2,63); a la carne, US$ 5,26 (suba frente a 5,16).

Las vaquillonas gordas, especiales, en pie, US$ 2,94 (suba frente a 2,92); a la carne, US$ 5,40 (suba frente a 5,36).

En la tabla de promedios, los novillos gordos subieron a US$ 5,47 a la carne (el valor de la semana anterior fue de 5,41); las vacas gordas, US$ 5,15 a la carne (frente a 5,07); y las vaquillonas gordas, US$ 5,36 a la carne (5,30).

OVINOS GORDOS.

El comentario para los ovinos fue: “Con muy baja actividad, firmeza en valores”. Los valores a la carne son los siguientes:

Los corderos: US$ 6,00 (suba frente a 5,94).

Borregos: US$ 5,92 (sin variación).

Capones: US$ 5,03 (suba frente a 5,01).

Ovejas: US$ 4,96 (sin variación).

REPOSICIÓN.

Comentario para la reposición: “Con buen nivel de actividad, mercado firme”.

Los terneros: US$ 4,22 (suba frente los 4,19 de la semana pasada).

Las terneras: US$ 3,93 (la semana pasada 3,91).

Las vacas de invernada, US$ 2,38 (suba ante los 2,33 de la semana pasada).

FAENA.

En la semana analizada, la faena de vacunos tuvo un crecimiento de 2.486 animales, mientras que la de los ovinos cayó 1.505.

Faena de vacunos: el total de la semana fue de 33.738 animales faenados. De ese total los novillos fueron 19.698 (58,4%), lo que significa un fuerte incremento (+3.695) en comparación con la semana anterior.

Las vacas, totalizaron 8.850 (26,2%), una caída de 1.449; las vaquillonas, 4.716 (14%), un leve aumento de 305 cabezas; las terneras sumaron 48 (0,1%), 31 menos que la semana anterior; y los toros 426 (1,3%), 34 cabezas menos.

De los datos de faena se desprende un claro predominio de novillos, con faena de corral destacada.

En la faena de ovinos, el total fue de 2.587 cabezas (baja frente a 4.092 de la semana anterior).

La composición de la faena por categoría fue la siguiente: ovejas 1.265 (49%); corderos 990 (38%); borregos: 88 (3%); capones: 236 (9%); carneros 8 (0%).

Los ovinos mostraron una caída marcada en todas las categorías, especialmente ovejas (-390) y corderos (-864).

VIDEO.

Pablo Sánchez, directivo de ACG, analizó el mercado ganadero luego de la reunión de precios del lunes 4 de mayo.

El mercado de ganados gordos cerró la semana con firmeza generalizada y escasa oferta, lo que favoreció ajustes positivos en los valores de vacunos y ovinos.

Montevideo | Todo El Campo | El último lunes de abril llegó con valores al alza en el mercado de haciendas según los datos difundidos por la Asociación de Consignatarios de Ganado (ACG).

En la semana 17, del 21 al 27 de abril, el comentario para los vacunos fue que “con diferente posicionamiento de valores entre las industrias y escasa oferta, el mercado se mantiene firme”.

El novillo gordo, de exportación, especial, en pie se posicionó en US$ 3,00 (suba frente a 2,96); a carne, US$ 5,45 (suba frente a 5,39).

La vaca gorda, razas de carne especial, en pie, US$ 2,63 (suba frente a 2,57); a la carne, US$ 5,16 (suba frente a 5,05).

La vaquillona gorda, especial, en pie, US$ 2,92 (suba frente a 2,90); a la carne, US$ 5,36 (suba frente a 5,32).

La tabla de promedios tiene al novillo gordo pasando de US$ 5,34 la semana pasada a US$ 5,41.; la vaca gorda subió de US$ 4,95 a US$ 5,07; y la vaquillona gorda de US$ 5,28 a US$ 5,30.

OVINOS.

Comentario de la ACG sobre los ovinos: “Continúa la buena demanda, escasa oferta y firmeza en los valores”.

El cordero se posicionó en US$ 5,94, con una suba leve respecto a los 5,92 de la semana anterior.

El borrego se mostró estable, sin variaciones en el valor: US$ 5,92.

La categoría de capones subió únicamente un centavo, a US$ 5,01.

Para la oveja, el mercado no tuvo cambios continuando en US$ 4,96.

REPOSICIÓN.

Comentario para la reposición: “Con buen nivel de oferta y una demanda activa, se mantiene la firmeza en el mercado”.

El ternero subió 5 centavos a US$ 4,19.

La ternera tuvo un salto de 14 centavos dejando atrás los US$ 3,77 de la semana pasada para colocarse en US$ 3,91.

La vaca de invernada fue la de movimientos más moderados (3 centavos) al subir a US$ 2,33.

De lo anterior se desprende que el mercado de ganados gordos cerró la semana con firmeza generalizada y escasa oferta, lo que favoreció ajustes positivos en los valores de vacunos y ovinos. Las industrias mantienen diferencias de posicionamiento, pero la tendencia es de estabilidad con sesgo alcista, especialmente en los lotes de exportación especial.

DATOS DE LA FAENA.

En vacunos, el total de la faena en la semana del 19 al 27 de abril fue de 31.252 cabezas (suba frente a 28.945 de la semana anterior).

La composición de la faena fue la siguiente: novillos: 16.003 (51,2%); vacas: 10.299 (33%); vaquillonas: 4.411 (14,1%); terneras: 79 (0,3%); y toros: 460 (1,5%).

El acumulado anual suma 631.739 cabezas, lo que implica una caída de 18,2% respecto al mismo período de 2025.

La faena vacuna mostró un repunte semanal importante, liderado por los novillos y las vacas, sin embargo el acumulado anual confirma una retracción significativa frente al año anterior, reflejando menor oferta y cautela de los productores.

Los ovinos faenados en la semana fueron 4.092 cabezas, lo que representa una fuerte baja frente a 8.471 de la semana anterior.

Los corderos sumaron 1.854 cabezas (45%); las ovejas: 1.655 (40%); borregos faenados fueron 232 (6%); los capones 231 (6%); y los carneros: 120 (3%).

En el año se han faenado 164.315 cabezas, una caída del 23,1% respecto al mismo período de 2025.

La faena ovina se redujo a la mitad respecto a la semana anterior, con predominio de corderos y ovejas. El acumulado anual confirma una baja marcada frente al año pasado, evidenciando menor disponibilidad de animales y selectividad de la demanda.

VIDEO.

Martín Zerbino de la ACG dijo que se siguen afirmando los valores con escasa oferta, aunque ya se ve “algo más de actividad que los ganados para la cuota”.

En lo que va de abril el valor promedio de la lana subió US$ 1,63 y llegó a su valor más alto en la zafra. Se destacan los valores de las lanas finas.

Montevideo | Todo El Campo | La semana pasada el mercado internacional de lanas operó los días miércoles 21 y jueves 22 de abril, con dos subas consecutivas, cerrando la a US$ 13,58 el kilo base limpia.

Con esa tendencia alcista, la lana ingresa a la semana final de abril que ha sido un mes positivo en cada una de las ventas realizadas en el mes. Hay optimismo en que la firmeza se mantenga.

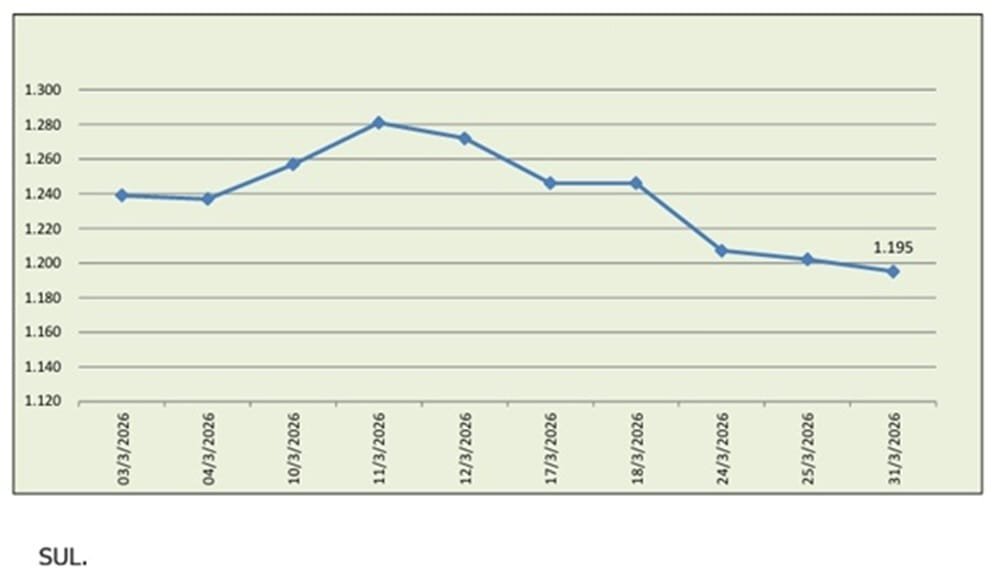

Abril comenzó su actividad lanera el miércoles 1° con una suba que ubicó al Indicador del Mercado del Este (ME) en US$ 12,34 el kilo base limpia. Esa jornada la lana rompió con una racha de seis caídas consecutivas que había arrastrado el valor a US$ 11,95 tal como se ve en la siguiente gráfica del Secretariado Uruguayo de la Lana (SUL).

A partir de ese valor, el comportamiento cambió iniciándose un proceso al alza.

LA EVOLUCIÓN DE ABRIL.

En lo que va de abril, la lana subió US$ 1,63.

El miércoles 1° de abril la suba fue de 3,3% colocando el valor promedio en US$ 12,34 el kilo base limpia. Ese día la colocación de la oferta fue prácticamente total.

La semana siguiente (del 5 al 11 de abril) no tuvo operaciones comerciales en Australia por el receso de Pascuas, retomando la actividad el martes 14 con una nueva suba del 3,9% posicionando el promedio en US$ 12,82.

Al día siguiente, miércoles 15, el alza fue más moderada (1,6%), pero suficiente para romper el techo de los trece, posicionándose en US$ 13,02.

La semana pasada, no se perdió el impulso positivo y el martes 21 el IME subió 1,9%, a US$ 13,27; y el miércoles 22 trepó 2,3% quedando en US$ 13,58, el valor más alto de la zafra actual.

El SUL explicó que la fortaleza que ha adquirido la lana se explica por “una menor disponibilidad de oferta y una demanda sólida”, y añadió que no hay “señales claras de resistencia por parte de los compradores pese a los recientes aumentos de precios”.

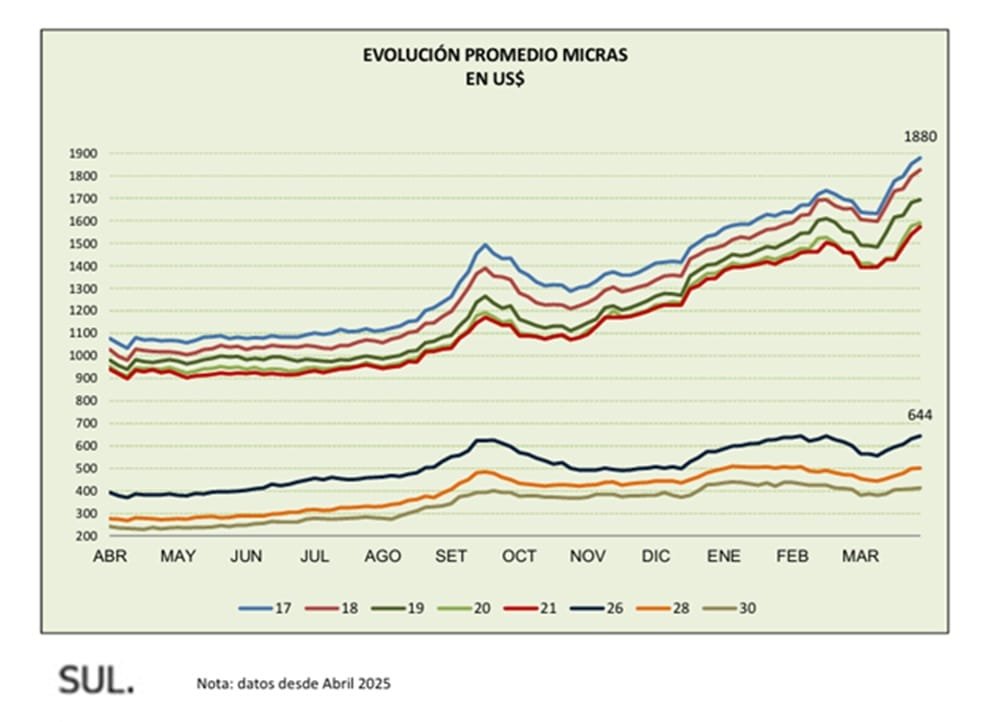

SUBAS GENERALIZADAS.

Todos los tipos de lana han acompañado la suba. Destacándose (como ve sen el siguiente gráfico) la posición de las lanas finas. El SUL lo señala expresamente en su último informe: “La consolidación del mercado está encabezado por los Merinos finos”.

“La próxima semana se prevé un aumento de la oferta” aclara, lo que puede incidir en el valor de la materia prima.