SÃO PAULO (Reuters) – Los agricultores de Brasil han cosechado el 72,99% de la superficie prevista para el equipo de campaña 2025/26 de soja, menos que el 81,31% registrado en estas mismas fechas el año pasado, pero cerca del promedio de los últimos cinco años, que es del 73,95%, informó la consultora Patria AgroNegocios.

Las lluvias continuaron cayendo en algunas partes del país durante de la semana, al entrar en la fase final de la cosecha, señaló Patria tarde el viernes. Sin embargo, se espera que la cantidad de precipitaciones disminuya en los próximos días, lo que permitirá que los trabajos en el campo avancen con mayor fluidez, añadió. El estado de Mato Grosso sigue liderando el país en cuanto a ritmo de cosecha, habiendo cosechado el 99,3% de su superficie estimada. Brasil es el mayor productor mundial de soja.

Bs As/TodoElCampo-En medio de la escalada del conflicto en Medio Oriente y su impacto sobre el mercado global de fertilizantes, las empresas del sector coinciden en que, pese a las fuertes subas de precios, en el corto plazo no se observarán problemas de abastecimiento en la Argentina.

Según describieron a LA NACION fuentes de compañías multinacionales, hoy existe stock suficiente para cubrir entre 30 y 60 días y permitir el arranque de la campaña de trigo sin sobresaltos, en parte sostenido por la producción local. Sin embargo, el foco empieza a desplazarse hacia los próximos meses, cuando el mercado —que cubre solo una parte de sus necesidades con producción interna, como con la urea de Profertil que abastece el 60%— deberá apoyarse más en importaciones en un contexto internacional más incierto.

En paralelo, los precios ya registraron aumentos significativos —con subas de hasta el 50% en la urea a nivel internacional—, que se trasladan de manera gradual al mercado local, mientras la demanda se mantiene más lenta que en otros episodios de conflicto, sin un adelantamiento marcado de compras por parte de los productores.

“Para el abastecimiento, hasta el momento, no estamos viendo problemas. Hay productos en stock como para atender el corto plazo”, señalaron desde una empresa proveedora de fertilizantes. Pero en la misma línea aclararon que esa situación tiene un límite temporal: “Posteriormente vamos a necesitar ir importando para cubrir la demanda de la fina”.

Ese pasaje del corto al mediano plazo aparece como uno de los puntos centrales. El mercado local de urea —que ronda las 2.200.000 toneladas— se abastece solo en parte con producción interna, mientras que el resto depende del exterior. “De acá hasta el segundo semestre, con el carry y la producción interna, parecería que estaríamos cubiertos. La gran duda se plantea para el segundo semestre”, explicó Diego Napolitano, presidente de la Cámara Empresaria de Distribuidores de Agroquímicos, Semillas y Afines Bonaerense (Cedasaba). A la vez, señaló que, en un contexto habitual, los importadores ya estarían cerrando operaciones, pero hoy ese proceso viene más lento.

En esa misma línea, desde otra empresa del sector describieron un comportamiento distinto al de otros momentos de tensión: la demanda se mantiene más pausada y muchos productores todavía no tomaron posición. Esa dinámica, señalaron, empieza a generar inquietud en la cadena comercial, no tanto por la oferta actual sino por cómo se distribuirán las compras más adelante.

Mientras tanto, el impacto más visible ya se da en los precios. En el caso de la urea, las subas alcanzan el 50%, mientras que en los fosfatados se ubican entre el 15% y el 20%. “En urea ya estamos más o menos en ese nivel”, indicaron desde una de las compañías consultadas. En términos concretos, el fertilizante pasó de valores cercanos a US$490 por tonelada a unos US$665 a nivel internacional, mientras que en la Argentina ronda los US$850.

Parte de esa dinámica se explica por cambios en la logística y los costos globales. Armando Allinghi, director ejecutivo de la Cámara de la Industria Argentina de Fertilizantesy Agroquímicos (Ciafa), detalló que se registraron subas de hasta 70% en los fletes, menor disponibilidad de buques y mayores costos asociados a las rutas comerciales. Además, remarcó que la Argentina mantiene una fuerte dependencia de la región del Golfo para abastecerse de urea: cerca del 37% de las importaciones provienen de allí.

A ese cuadro se suma un factor clave en la logística global. Jeremías Battistoni, analista de granos de AZ Group, señaló que por el Estrecho de Ormuz —uno de los principales puntos de paso del comercio energético— transita el 34% de las exportaciones globales de urea y el 12% de las de fosfato monoamónico (MAP), lo que refuerza la sensibilidad del mercado ante cualquier disrupción en la región.

Según explicó, ese impacto no se limita a los fertilizantes: también alcanza el suministro energético. “El gas en Europa ha subido un 60% en el último mes, lo que se suma al encarecimiento de los fletes marítimos y termina impactando en toda la cadena”, indicó. Advirtió que, más allá de la disponibilidad actual, el principal efecto ya se observa en la ecuación económica del productor. “Hoy se puede comprar entre un 30% y un 50% menos de urea [con el grano] que en el promedio de los últimos tres años, con un impacto especialmente marcado en el trigo”, señaló.

En ese sentido, aportó una dimensión global del mercado: la producción mundial de urea ronda las 200 millones de toneladas, de las cuales aproximadamente el 28% se comercializa internacionalmente, es decir, unas 54 millones de toneladas por año. Dentro de ese esquema, la región del Golfo Árabe concentra cerca del 50% de las exportaciones mundiales.

En el caso argentino, esa dependencia es estructural. Durante 2025 el país importó alrededor de 1,4 millones de toneladas de urea, de las cuales cerca de 500.000 toneladas provinieron del Golfo. “Históricamente ese porcentaje se mueve entre el 30% y el 40%”, explicó Allinghi.

Según describió, aunque hoy no hay faltantes, cualquier interrupción logística, suba de costos o restricción comercial impacta de manera casi inmediata en los precios internos.

Ese impacto no se limita a la urea. De acuerdo con el ejecutivo, se observó una suba generalizada de entre 20% y 30% en distintas moléculas, incluyendo fertilizantes fosfatados y también insumos como fitosanitarios, todos atravesados por el mismo factor: el costo de la energía y la logística.

En fosfatados, el escenario también sumó complejidad. Si bien la producción está más diversificada —con China, Marruecos, Arabia Saudita, Rusia y Estados Unidos como principales jugadores—, cerca del 20% del fósforo comercializado globalmente transita por la región afectada, lo que refuerza su importancia estratégica. A eso se agregan restricciones en la oferta: China ya venía limitando exportaciones y recientemente profundizó las trabas, mientras que el conflicto entre Rusia y Ucrania también afecta la producción en esa región.

El primer día de mayo comenzará a regir, en forma provisional, la parte comercial del acuerdo de libre comercio (ALC) entre el Mercosur y la Unión Europea, tal como veníamos anticipando y acaba de confirmar la Comisión Europea.

Montevideo | Todo El Campo-Allí se establecen los nuevos canales de ingreso de carne de los países sudamericanos y su tratamiento arancelario.

En resumen, las ventajas para éstos consisten en:

A) Desgravación del acceso de la cuota Hilton, actualmente en 20%. Los exportadores podrán negociar un aumento de hasta 20% en los precios FOB, ya que ése es el monto que se ahorrarán los importadores. Es posible que, en no mucho tiempo, se consiga la mayor parte de ese tramo, en particular, dada la situación de demanda en el Viejo Continente y los altos valores actuales. Como el nuevo tratamiento comienza a regir el 1º de mayo, los embarques desde principios de abril, que se nacionalizarán después de esa fecha, podrán ser susceptibles de renegociación.

B) En el caso de la Argentina, el gobierno debe eliminar el derecho de exportación del 5% sobre la carne de novillo, novillito y vaquillona que se dirija a Europa. La de vaca ya está desgravada para todo destino. Posiblemente lo aplique a partir de la misma fecha, tomando el embarque y no la llegada a puerto europeo.

C) Vigencia de la nueva cuota de carne, con 7,5% de arancel, que no se limita por categoría de hacienda ni tipo de alimentación ni grupos de cortes permitidos. En el primer año corresponden 16.500 t equivalente con hueso (unas 12.700 t sin hueso), de las hasta 55% deben ser enfriadas y hasta 45%, congeladas. Pero como el año agrícola europeo va de julio a junio, es posible tratar de que en los ingresos hasta el 30 de junio, correspondiendo a embarques de abril y mayo, grosso modo, toda la cuota anual sea válida en el bimestre. En ese caso, habría pocas restricciones o necesidad de una distribución previa entre países. En el bimestre enero-febrero los cuatro países embarcaron 30 mil t a Europa (15 mil Brasil, 8 mil la Argentina, 6 mil Uruguay y 600 Paraguay). Como también existen otros compromisos, quizás aquel límite no sea tan penoso. También es posible que Europa pretenda que se aplique la parte proporcional del año, o sea unas 2.100 t, con lo que sí será urgente una distribución entre países y luego entre empresas. Especialmente pensando en el año comercial jul’26-jun’27 cuando habrá unas 25 mil t sin hueso en disputa.

Seguimos pensando que si bien el acuerdo es muy mezquino con el sector, está por empezar a generar beneficios que se deben aprovechar.

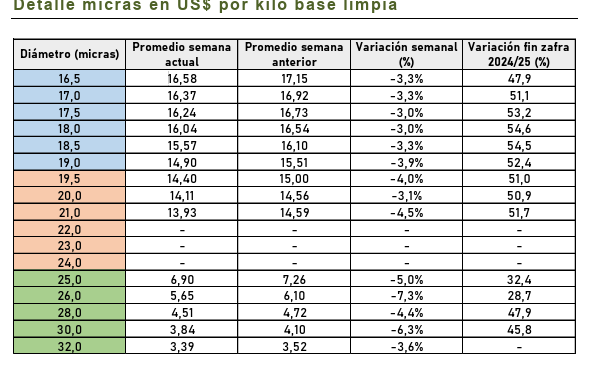

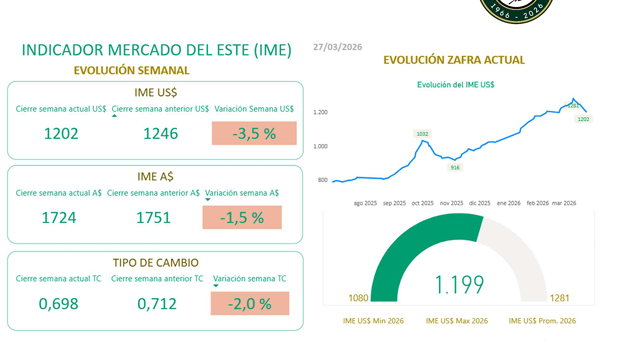

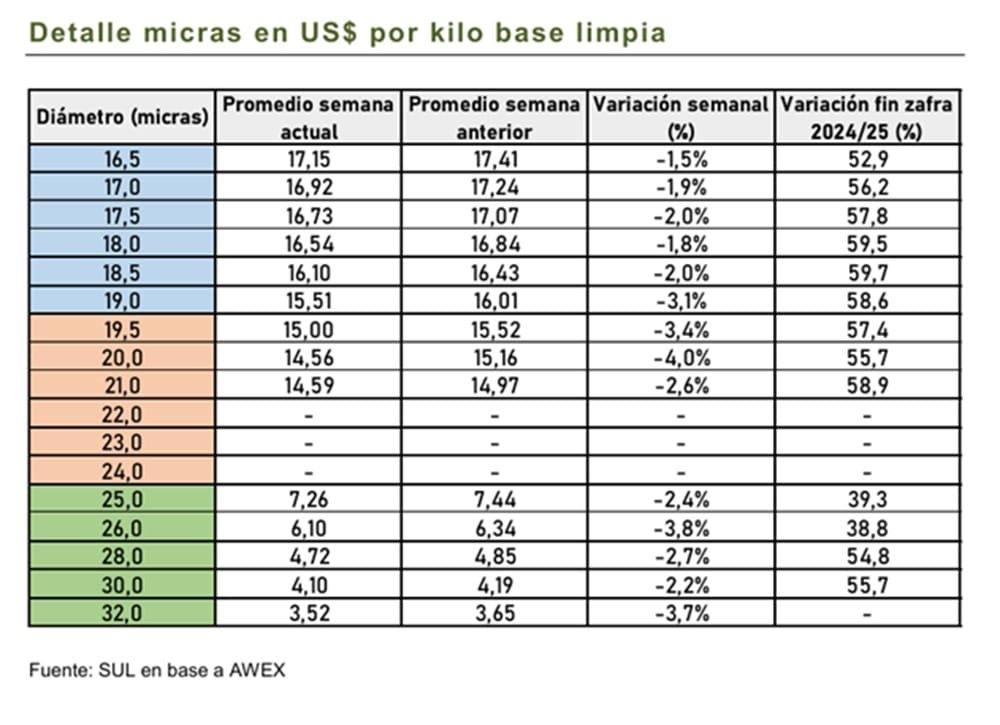

Montevideo-TodoelCampo-Segunda semana de correcciones a la baja en el mercado lanero australiano. El Indicador del Mercado del Este (IME) registró una baja de 27 centavos australianos (- 1,5 %), cerrando la semana en AUȼ 1.724 por kilo base limpia. En términos de dólares estadounidenses, el IME cayó 43 centavos esta semana, quedando en USȼ 1.202 (- 3,5 %).

El dólar australiano se debilitó nuevamente frente al estadounidense, finalizando la semana en 0,698 USD/AUD. Dado que gran parte de la lana australiana se vende en dólares estadounidenses, cualquier variación en el tipo de cambio afecta directamente al mercado.

Con la caída del AUD por debajo de los 70 centavos de dólar por primera vez desde enero, el IME perdió el primer día (martes 24 de marzo) 39 centavos en dólares estadounidenses. Esta fue la mayor baja diaria del IME en moneda estadounidense desde octubre del año pasado, cuando había caído 45 centavos.

Los precios bajaron principalmente en los vellones Merino de 18,5 a 21 micras, con descensos de entre 40 y 60 centavos australianos, sobre todo en los centros de venta del sur y el oeste. En cambio, la región norte se mantuvo más firme, especialmente en los diámetros de 20 a 21 micras.

Por su parte, el sector de lanas Cruzas también mostraron bajas en casi todos los diámetros. En la presente semana volvió a destacarse un volumen importante de oferta, cercano a los 40.000 fardos. Este nivel sostenido de entradas a lo largo del año llama la atención, especialmente si se considera el actual escenario de menor producción.

En la comparación interanual, la oferta se ubica un 4,2% por debajo, mientras que, de acuerdo con los datos de febrero de AWTA, el volumen de lana analizada cae un 9,4% frente a la zafra anterior. Esta diferencia no es menor y sugiere que parte de la oferta actual estaría siendo abastecida por stocks acumulados, ya sea en manos de intermediarios o en los propios establecimientos, en un contexto donde los productores han salido a vender incentivados por los buenos precios.

La proporción de lotes retirados se ubicó cerca del 9% a nivel nacional, con el oeste superando el 13%. Estos niveles, especialmente en los vellones Merino (donde en algunas zonas pasan el 10%), reflejan una mayor firmeza de los vendedores, que no siempre están dispuestos a cerrar negocios en los valores actuales. Para la próxima semana se prevé una disminución en la oferta, alcanzando los 37.815 fardos. Los remates se realizarán en los tres centros de comercialización en el formato de días normal, martes y miércoles.

“Demanda retraída en vacunos, con faena sostenida por ganados de corral, el mercado presenta disparidad en valores, plazos de entrada, manteniéndose aún en formación”.

Montevideo | Todo El Campo | Otro ajuste de valores a la baja marcó la planilla de la Asociación de Consignatarios de Ganado (ACG) en la reunión del lunes 23 de marzo correspondiente a la semana 12, con datos del 17 al 23 de marzo.

El encuentro fue vía Zoom con la participación de varios integrantes de la institución.

El comentario de los vacunos indica: “Demanda retraída. Con faena sostenida por ganados de corral, el mercado presenta disparidad en valores, plazos de entrada, manteniéndose aún en formación”.

El novillo gordo de exportación especial, en pie, US$ 2,88/kg; a la carne US$ 5,23/kg. El descenso respecto a la semana anterior es de 0,16 en pie y 0,31 a la carne.

La vaca gorda especial, en pie, US$ 2,51/kg; a la carne US$ 4,91/kg. Baja semanal de 0,27 en pie y 0,34 a la carne).

La vaquillona gorda especial, en pie, US$ 2,83/kg; a la carne, US$ 5,14/kg. La variación semanal fue de una caída de 0,11 en pie y de 0,29 a la carne.

Los promedios generales se ubicaron: para el novillo gordo: US$ 5,20/kg (caída de 0,30); la vaca gorda, US$ 4,83/kg (-0,33); y la vaquillona gorda US$ 5,08/kg (-0,29). Son todos valores a la carne.

OVINOS.

Todas las categorías de ovinos gordos subieron; el comentario de Consignatarios fue: “Demanda activa”.

“Con oferta creciente acorde a la época y demanda que actúa con cautela, ajuste en los valores”, expresó la ACG en su comentario sobre la reposición.

El ternero, la ternera y la vaca de invernada, bajaron: ternero, US$ 4,02/kg (-0,03); la ternera, US$ 3,55/kg (-0,10); vaca de invernada, US$ 2,30/kg (-0,05).

MAYOR FAENA.

La faena de vacunos fue de 41.106 animales, total que muestra un incremento leve de 67 ejemplares.

20.329 fueron novillos (49,5% del total); 13.954 vacas (33,9%); 6.070 vaquillonas (14,8%); 78 terneras (0,2%); y 675 toros (1,6%).

Los ovinos faenados sumaron 7.766, fuerte caída de 1.997 ante los 9.763 de la semana anterior.

VIDEO.

Pablo Sánchez, directivo de ACG, analizó el mercado ganadero luego de la reunión de precios del lunes 23 de marzo.

Para la próxima semana se espera un cambio en la dinámica de oferta con una reducción del volumen disponible.

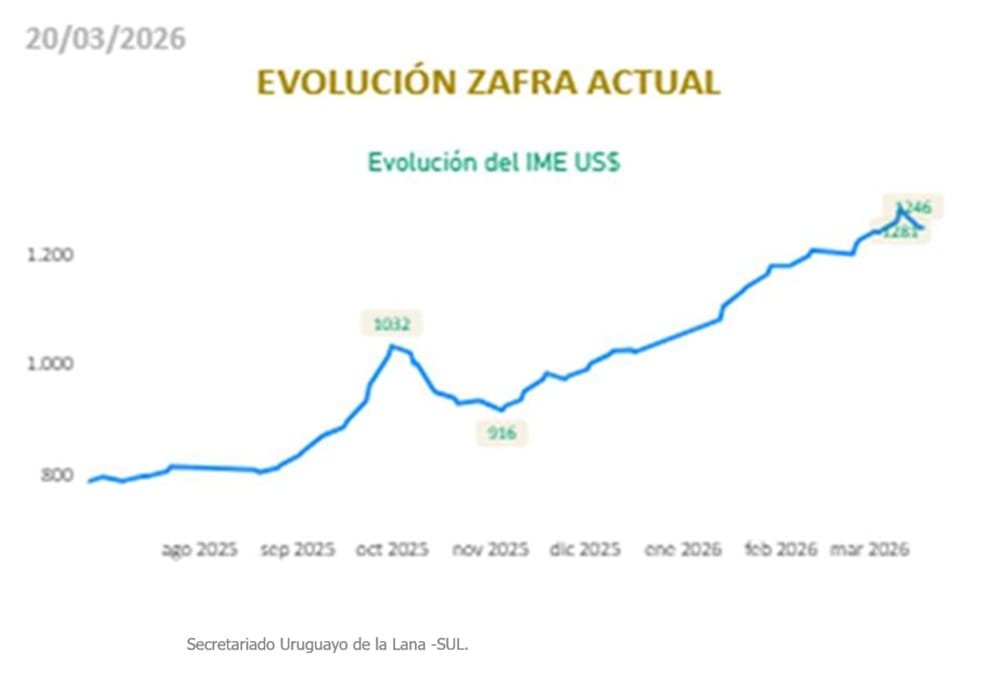

Montevideo | Todo El Campo | Tras varias semanas de ganancias consecutivas, la racha alcista de la lana se interrumpió. El Indicador del Mercado del Este (IME) cerró con una caída del 1,8% en moneda local (AU$ 17,51) y del 2,0% en dólares estadounidenses (US$ 12,46), influenciado por un debilitamiento del dólar australiano (0,712 US$/AU$), informó el Secretariado Uruguayo de la Lana (SUL).

La baja responde a una combinación de tres elementos clave: ajuste de márgenes, exceso de oferta y selectividad a la hora de comprar.

Ajuste de márgenes: Los exportadores y procesadores enfrentan costos más altos en los eslabones posteriores de la cadena, lo que genera mayor cautela operativa.

Exceso de oferta: El volumen disponible en las últimas semanas ha restado urgencia a los compradores.

Selectividad: Aunque la debilidad afectó a todos los diámetros (especialmente lanas Merino medias, finas y Cruza), se mantuvo la demanda y preferencia por lotes de alta calidad y con buenos datos objetivos.

Para la próxima semana se espera un cambio en la dinámica de oferta con una reducción del volumen disponible, estimándose unos 40.909 fardos. Las subastas retomarán su formato habitual de martes y miércoles en los tres centros de comercialización.