ACG: “Con demanda que se adecua a la época, mercado firme para todas las categorías”.

Montevideo | Todo El Campo | La semana 33, del 10 al 16 de agosto tuvo ajustes al alza en los valores que informó la Asociación de Consignatarios de Ganado, mientras que en la faena de vacunos hubo una caída 4,4%.

Comentario para los vacunos: “Con demanda que se adecua a la época, mercado firme para todas las categorías”.

El novillo de exportación especial, en pie, no tuvo cambios respecto a la semana pasada, quedando en US$ 2,82; a la carne el valor se ubicó en los US$ 5,16 (+1 centavo).

La vaca gorda especial, en pie, US$ 2,50 (+3 centavos); a la carne, US$ 4,88 (+3 centavos).

Vaquillona gorda, especial, en pie, US$ 2,67 (sin modificaciones); a la carne US$ 5,00 (+2 centavos).

La tabla de promedios, todos valores a la carne, colocó al novillo gordo a US% 5,11 (+2 centavos); la vaca gorda, US$4,82 (+3 centavos); y la vaquillona gorda, US$ 4,97 (+2 centavos).

OVINOS.

El comentario para los ovinos fue “demanda sostenida, mercado firme”.

El cordero subió 5 centavos a US$ 4,90; el borrego lo hizo 2 centavos, ubicándose en US$ 4,68; el capón en tanto subió 3 centavos hasta US$ 4,08; y la oveja saltó 8 centavos a US$ 4,03.

REPOSICIÓN.

El comentario de la ACG para la reposición fue que “con oferta reducida y demanda estable, mercado firme”.

El ternero subió a US$ 3,17 (+3 centavos); la ternera a US$ 2,82 (+3 centavos); y la vaca de invernada, US$ 2,04 (+6 centaos).

MENOR FAENA DE VACUNOS.

La faena de vacunosfue de 45.989, una caída de 2.130 en comparación con la semana anterior. Del total de 45.959, la ACG informó que 25.127 animales fueron novillos (54,6%); 12.628 vacas (27,5%); 7.518 vaquillonas (16,3%); 98 terneras (0,2%); y 618 toros (1,3%).

Los ovinos totalizaron 15.814, total que muestra un incremento de 9.468 animales sobre la semana pasada. 7.349 corderos (46%); 2.455 borregos (16%); 2.401 capones (15%); 3.506 ovejas (22%); y 103 carneros (1%).

COMENTARIOS DE SANTIAGO STEFAN.

PLAQUETA A LA ASOCIACIÓN DE REMATADORES.

El martes 12 de agosto, la Asociación de Consignatarios de Ganado entregó una plaqueta a la Asociación Nacional de Rematadores, por el cumpleaños 90 de la institución.

Por la ACG participó su presidente, Otto Fernández, y el directivo Pablo Sánchez, además de algunos socios que acompañaron.

El martes 12 de agosto, acompañado de algunos socios, el presidente de ACG, Otto Fernández, y el directivo Pablo Sánchez, hicieron entrega a la Asociación Nacional de Rematadores en la celebración de sus 90 años, una plaqueta en reconocimiento a su trayectoria institucional. pic.twitter.com/kyfNb1n0rq

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | El mundo espera con ansiedad la reunión el 15 de este mes entre los presidentes de Rusia, Vladimir Putin, y de Estados Unidos, Donald Trump. Todos quieren el fin de la guerra, pero el tema es a qué costo. El invasor se quiere quedar con lo que conquisto y el invadido pretende salvaguardar su integridad con un natural recelo a las garantías que se le ofrezcan (entre otras cosas porque nadie de los que los obligo a entregar su arsenal cumplió con su palabra).

Europa (que vivió los horrores de dos guerras y que conoce bien a los rusos) sabe que no puede ser paz a cualquier precio.

El mundo financiero sigue mirando de costado de la realidad de los aranceles. Los grandes bancos norteamericanos empiezan a sugerir ir saliendo de las acciones porque sus valuaciones no se corresponden con la realidad económica. Los índices bursátiles siguen como si no hubiera mañana a pesar de que las noticias económicas a nivel global no son ni las mejores así como tampoco tenemos muchos avances en las negociaciones comerciales entre EE.UU. y el resto del mundo.

Hablando de guerras comerciales, se acerca la fecha límite para negociar con China, pero se da por descontado el que se extiende. Fue llamativo el comentario de Trump en la noche del domingo sobre que sería de utilidad que China cuadruplicara sus compras de soja de EE.UU., lo que lógicamente hizo subir los precios (dándonos una oportunidad maravillosa para vender un poco de soja mirando hacia noviembre). No está muy claro el contexto de la información, pero es lo suficientemente seria como para que los grandes portales la consideren. Siendo prácticos, cuadruplicar la compra de soja por parte de China es simplemente inviable. Aparte de que ya están comprados hasta octubre, momento en que EE.UU. tendrá una mega cosecha por lo que los precios estacionalmente deben tender a bajar. El mercado se pregunta pues si volveremos a los pisos del contrato (como ha pasado con el maíz y el trigo). El pedido de Trump no es menor: lo hace previo al vencimiento de la “pausa” en la guerra arancelaria. Trump argumenta que a China le falta soja (lo cual no es cierto) pero se olvida que EE.UU. ya no es tan relevante para China en su oferta.

Agosto será un mes bisagra en materia macroeconómica, al menos para EE.UU. Si se confirman los vaticinios de un mal desempeño de la economía de EE.UU., una baja de tasas está más a la mano, pero no necesariamente quiere decir que esa sea la mejor receta para curar al paciente, sino que puede agravarle ciertos efectos en el corto plazo. El riesgo de una estanflación (poco o nulo crecimiento con inflación) es el fantasma que asola a EE.UU. en un momento en que los votantes de Trump empiezan a dar signos de fatiga con las formas (no los fundamentos) de sus decisiones económicas.

El martes tenemos USDA del que se esperan pocas buenas noticias. Nuestra única esperanza es que no ajusten tanto al alza el rinde promedio esperado de soja y maíz y que suban más de lo esperado las exportaciones para “compensar” lo que se viene. Nunca es fácil operar sobre el mercado, pero en todo caso hay que aprovechar para vender en los picos porque la verdad es que desde los fundamentos no hay muchas esperanzas, pero trataremos de mantenernos con la cabeza clara para ser lo más estratégicos posibles en las decisiones. En el largo plazo, todavía no vemos los efectos de la falta de rentabilidad de la agricultura en las intenciones de siembra de los agricultores. Y con un clima que parece colaborar, la pila de la oferta puede hacerse todavía más grande. A la lógica de que una campaña mala se paga con una buena, le queda tiempo para esperar por mejores condiciones de precios.

En suma, no creo que haya mucho en el USDA que mueva los precios a nuestro favor. Veremos qué pasa el 12 de agosto con los chinos y el 15 con los rusos.

TRIGO.

Al trigo le cuesta enormemente sostenerse y en la semana pasada toco los vales más bajos de los últimos 2 años. Los fundamentos de la debilidad son los mismos desde hace semanas, aunque parece insinuarse un problema de calidad más serio del originalmente previsto, aunque sin mucho impacto en los mercados. Los fondos agregaron algo a su posición vendida, aunque están lejos de los récords que supieron tener. Es un campo minado.

MAÍZ.

EL maíz también tuvo una mala semana, pero logró recomponerse en algo de la mano de muy sólidas exportaciones de EEUU y de un nuevo y persistente deterioro del maíz en Europa. Brasil casi con su cosecha terminada, va llegando a los puertos con más fluidez. Todas las miradas puestas en el USDA del cual nadie espera nada bueno. Los comentarios sobre el estado de los cultivos son estelares, aunque algún tema con el clima puede estar en los titulares. De todos modos nadie espera un quiebre de la cosecha a menos que se complique la cosecha.

SOJA.

Sean delirios de Donald Trump o realidades, la soja tuvo un salto nada menor que le cambia la cara al menos en el corto plazo. Si logra consolidarse un poco más podemos soñar con un 1040, valor al cual vendería sin mucho temor porque tarde o temprano le llegará la estacionalidad y sigue teniendo un potencial de baja nada menor. No espero mucho cambio en el USDA que sea optimista, más bien puede ser un balde de agua fría.

ACEITE DE SOJA.

El aceite sigue en pleno proceso de consolidación a la baja de modo de corregir el desbalance que implicaba un precio tan alto del aceite. Las tarifas a India le pegan al aceite y como se ve honestamente pinta de que le quedan más bajas, especialmente cerrar el gap entre 52 y 50.

Empieza a ser tentador comprarlo, pero mejor dejar pasar unos días a ver qué ocurre.

HARINA DE SOJA.

Lo más inexplicable es la suba de los precios de la harina en este contexto. Se compra por barata, pero igual la tiene complicada, aunque parece tener un piso más o menos estable en 275. China sigue comprando en Argentina, lo cual llama la atención y le quita negocios a EE.UU., cosa que sabíamos, pero es llamativo una subida tan firme con los fondos vendidos hasta las manos harina.

Veremos de darle un poco más de tiempo a ver que nos depara el futuro.

Montevideo | Todo El Campo | La Asociación de Consignatarios de Ganado (ACG), se reunió este lunes 11 de forma presencial y analizó, como cada semana, el mercado de haciendas; esta vez respecto a la semana 32 del 3 al 9 de agosto, señalando subas en las diferentes categorías de vacunos y ovinos.

Comentarios sobre los vacunos: “Mercado firme y demandado”.

Los novillos gordos de exportaciones, especiales, en pie, subieron 1 centavo de dólar a US$ 2,82; a la carne treparon 3 centavos, posicionándose en US$ 5,15.

Las vacas gordas especiales, en pie, alcanzaron los US$ 2,47 (+1 centavo); a la carne, no tuvieron variación respecto a la semana anterior, quedando en US$ 4,85.

Las vaquillonas gordas, especiales, en pie avanzaron 2 centavos, a US$ 2,67; a la carne también 2 centavos, US$ 4,98.

En la tabla de promedios también se muestran las subas a la carne de los novillos gordos de 3 centavos, hasta US$ 5,09; de las vacas gordas (+1 centavo), US$ 4,79; y de las vaquillonas gordas de +2 centavos, a US$ 4,95.

OVINOS.

El comentario sobre los ovinos fue que “con escasa oferta y demanda por todas las categorías, mercado firme”.

Los corderos subieron a US$ 4,85 (+17 centavos); los borregos, US$ 4,66 (+2 centavos); capones, US$ 4,05 (+2 centavos); y las ovejas, US$ 3,95 (+8 centavos).

REPOSICIÓN.

Sobre la reposición, la ACG comentó: “Continúa la buena demanda y firmeza en el mercado”.

El ternero y la ternera subieron a US$ 3,14 (+5 centavos) y US$ 2,79 (+5 centavos), respectivamente.

La vaca de invernada se mantuvo en los US$ 1,98.

MAYOR FAENA DE VACUNOS.

La faena de vacunos fue de 48.119 cabezas (1.085 cabezas más que la semana anterior); y la ovinos 6.346 (2.075 menos).

Faena de vacunos: 25.161 novillos (52,3%); 15.201 vacas (31,6%); 7.102 vaquillonas (14,8%); 219 terneras (0,5%); y 436 toros (0,9%).

Los ovinos fueron: 3.866 corderos (61%); 684 borregos (11%); 180 capones (3%); 1.578 ovejas (25%); y 38 carneros (1%).

VIDEO.

Federico Constantín , vicepresidente de ACG, analizó el mercado ganadero luego de la reunión de precios del lunes 11 de agosto.

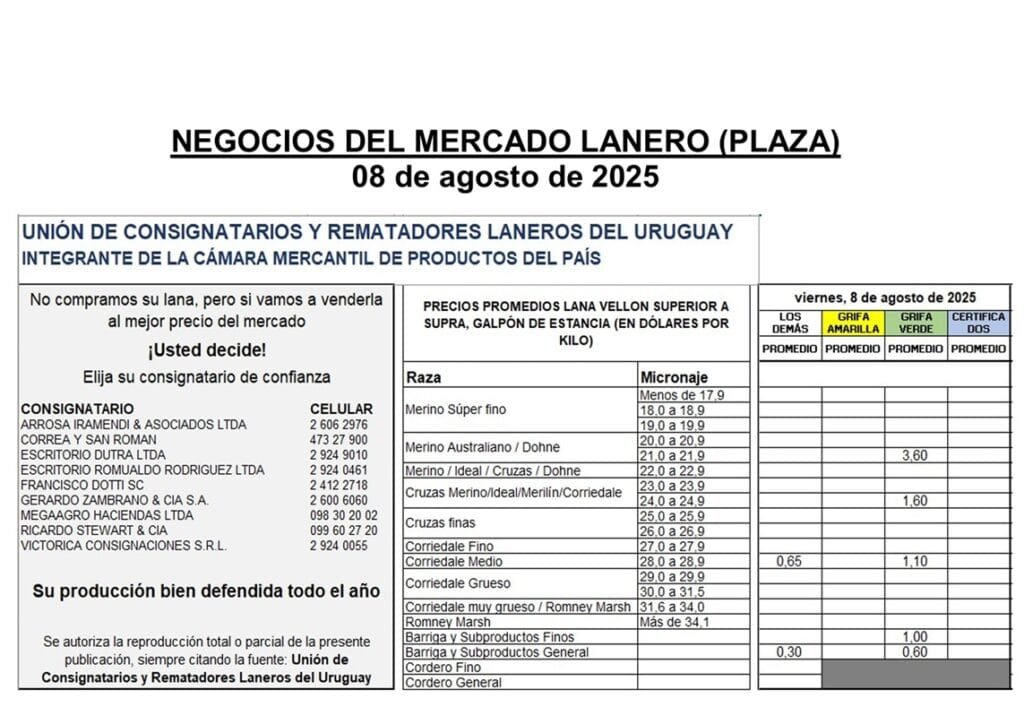

Aunque el receso en Australia se extiende hasta la próxima semana, en Uruguay el SUL publicó datos sobre el mercado local, concretamente para lotes Merino, Merino Dohne, Corriedale y cruza.

Montevideo | Todo El Campo | El mercado australiano de lanas continúa su receso, retomando la actividad comercial la semana del 18 de agosto.

Peo en lo local el Secretariado Uruguayo de la Lana (SUL) informó sobre negocios de lana realizados.

MERCADO DE LANAS LOCAL.

Los siguientes datos son resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados.

LOTE MERINO. 3.000 kg. Acondicionado y con grifa verde. Diámetro promedio 18,9 micras y rendimiento al lavado 76,0%. Precio de venta US$ 5,25 el vellón y US$ 1,00 los subproductos. Plazo de pago 90 días.

LOTE MERINO DOHNE. 4.000 kg. acondicionado y con grifa verde. Diámetro promedio 21,0 micras y rendimiento al lavado 78,0%. Precio de venta US$ 4,00 el vellón y US$ 1,00 los subproductos. Plazo de pago 30 días.

LOTE MERINO. 3.000 kg. acondicionado y con grifa verde. Diámetro promedio 21,6 micras y rendimiento al lavado 79,0%. Precio de venta US$ 3,60 el vellón y US$ 1,00 los subproductos. Plazo de pago 30 días.

LOTE CRUZA. 10.000 kg. acondicionado y con grifa verde. Diámetro promedio 24,2 micras y rendimiento al lavado 77,2%. Precio de venta US$ 1,60 el vellón y US$ 0,60 los subproductos. Plazo de pago 30 días.

LOTE CORRIEDALE. 4.000 kg. acondicionado y con grifa verde. Diámetro promedio 28,7 micras y rendimiento al lavado 76,3%. Precio de venta US$ 1,10 el vellón y US$ 0,50 los subproductos. Plazo de pago 15 días.

LOTE CORRIEDALE. 8.000 kg. sin acondicionar. Diámetro promedio estimado entre 29,0 y 29,5 micras y sin datos de rendimiento al lavado. Precio de venta US$ 0,65 el vellón y US$ 0,30 los subproductos. Plazo de pago 15 días.

LOTE CORRIEDALE. 10.000 kg. sin acondicionar. Diámetro promedio estimado 29,0 micras y sin datos de rendimiento al lavado. Precio de venta US$ 0,60 el vellón y US$ 0,30 los subproductos. Plazo de pago 30 días.

Fue el evento 385 de Fonterra y el principal producto de exportación de Uruguay cerró a US$ 4.012.

Montevideo | Todo El Campo | El martes 5 de agosto se realizó una nueva subasta de Fonterra que cerró con el promedio al alza, una suba de 0,7% hasta US$ 4.249. La comercialización fue de 37.040 toneladas. La leche en polvo entera subió a US$ 4.012.

TODOS LOS PRODUCTOS.

Grasa láctea anhidra: US$ 7.081 (+1,2%).

Manteca: US$ 7.214 (-3,8%).

Manteca leche en polvo: US$ 3.050 (-2,0%).

Queso Cheddar: US$ 4.575 (-0,6%).

Queso Muzzarella: US$ 4.690 (-0,1%).

Leche en polvo descremada: US$ 2.805 (+0,4%).

Leche entera en polvo: US$ 4.012 (+2,1%).

No hubo operaciones comerciales para la lactosa.

LECHE EN POLVO ENTRA.

La leche en polvo entera tuvo ayer la segunda suba consecutiva, lo que indica una recuperación importante luego del proceso de caída que experimentó desde el 20 de mayo hasta el 1° de julio.

Precisamente fue el 1° de julio que el precio cayó por debajo de los cuatro mil dólares (US$ 3.859), pero a partir de ahí rebotó y ayer tuvo una suba que llevó a la leche en polvo apenas por encima de los cuatro mil, pero aunque ajustado cumple con el efecto sicológico que a veces tienen -o necesitan- los mercados.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | Digamos que usted es el presidente de un país. El viernes, sale el dato de empleo que no es de su agrado y así sin más manda echar al funcionario a cargo de las estadísticas. Dicho así parece una parodia de Peter Sellers (en la imagen de portada) de algún dictadorzuelo centroamericano o del medio oriente (al mejor estilo El Dictador). Salvo que hablamos de Donald Trump. Yo le sugeriría que si va a ir por ese camino (no tengo nada en contra), que empiece por echar a los ineptos que buscan la paz en Ucrania o en Gaza por la falta de resultados.

Los datos de empleo de EE.UU. desnudan lo que todos sospechan: que la economía de EE.UU. empieza con los problemas causados por la conducta errática de Trump. El dato de PBI también es un poco mentiroso, muestra una lenta expansión de la economía pero que se basa principalmente en menos importaciones pero que es igual de preocupante que el dato de empleo.

Por otro lado, el dato de inflación y una reserva federal que por primera vez en mucho tiempo voto dividida en mantener los tipos de interés, empieza a tener más argumentos para bajar las tasas en setiembre, cosa que el mercado espera con necesidad. Recuérdese que la FED tiene un mandato de asegurar baja inflación, pleno empleo y crecimiento económico. El asunto es que tener baja la inflación implica subir tasas y pleno empleo y crecimiento implica bajarlas. Así que no la tienen nada fácil. Hay que balancear a un jefe iracundo con no bajar la tasa fuera de tiempo si ese fuera el caso. Lo que sí es claro es que las mentiras maquilladas en cuanto a datos macro serán las nuevas verdades.

Y llegamos a agosto. Donald, antes de irse a jugar al golf el fin de semana dejó el tendal al subir los aranceles a casi todo el mundo que no hubiera logrado un acuerdo de libre comercio (con muy pocas excepciones) Y con eso se terminó temporalmente la luna de miel con los mercados que tuvieron un cierre muy malo el viernes y mandaron al dólar en una trayectoria poco amigable con las ventas de materias primas agropecuarias. La semana estuvo realmente fea para los precios, lo que actúa como un recordatorio de que mientras Trump siga al mando nadie duerme tranquilo. Los aranceles llegaron para quedarse y son la nueva norma.

Por fuera de las noticias macroeconómicas, que no son muy amigables, los fundamentos tampoco nos ayudan a que los precios dejen de caer. En EE.UU. el clima del verano sigue siendo muy amigable a los cultivos y solo podemos aspirar a una afectación en la soja más que en el maíz. En Brasil la cosecha sigue al firme y en cuanto al trigo si bien hay algunos problemas muy menores en Europa, las lluvias de Australia hacen suponer una mejora en la producción de trigo agregando algunos millones de toneladas que el mercado claramente no necesita. La demanda de maíz sigue muy firme a nivel mundial pero pesa más el que EE.UU. va rumbo a los 400 millones de toneladas. Para complicar un poco más las cosas, los aranceles a Brasil (país con el que EE.UU. tiene un saldo superavitario de balanza comercial) lo forzarán a una depreciación mas acelerada del real y a un acercamiento todavía mayor hacia China. Si algo no necesitábamos es a Brasil impulsado a producir más para China y con un real más barato.

En Argentina los mercados siguen nerviosos con el posible resultado electoral adverso y le meten presión al dólar. Mientras tanto Javier Milei para juntar votos no tuvo mejor idea que bajar las retenciones lo cual aumenta la presión sobre los mercados. Argentina sigue exportando harina de soja a China (ya van dos barcos) y parece que el flujo sigue. Pronto nadaremos en harina de soja.

Como se ven las cosas los mercados tienen todo para un arranque pesimista, aunque ya estamos en niveles muy bajos de precios. El consuelo de los tontos es que nada baja hasta el infierno, pero no tenemos mucha información hasta el USDA de agosto, que tiene mucha pinta de colaborar en ser alcista.

TRIGO.

El trigo perforo los pisos del contrato y sigue cuesta abajo. Lo curioso de la situación es que los fondos no amplían su posición vendida, lo cual llama la atención. Los fundamentos son los mismos que hace una semana, en plena cosecha es poco lo que puede hacer para subir y menos si el maíz no ayuda. El dólar tampoco ayuda y la inestabilidad bursátil menos. Las compras de la campaña nueva fueron buenas, lo que me da para tener cierta esperanza. Así como se ve le queda dolor para bajar pero no queda mucho más.

MAÍZ.

El maíz sigue sin ningún riesgo evidente en EE.UU. y Brasil va en el tercio final de la cosecha, con lo que el mercado sabe que la oferta está (el asunto es cuanto). Con el maíz pesado en la oferta a pesar de una demanda muy firme los precios se arrastraron al piso del contrato y lograron aguantar ahí por poco. Yo no creo que se salve de una nueva corrección a la baja.

SOJA.

La soja es la que se comió la peor baja y la verdad es que no tiene mucho soporte hasta 970, por lo que es esperable que siga cuesta abajo. Los pronósticos de clima no son malos para agosto que es cuando se juega el partido. Y viene perdiendo pie, aparte del dólar por la baja del precio del aceite que es el soporte más fuerte que tenía. Me repugna un poco la idea de venderla en estos precios, pero no queda otra que o bien esperar a que repunte o captar los 20 cents que le quedan a la baja.

ACEITE DE SOJA.

El petróleo derrapó feo en la semana y el aceite que venía muy pensionado al alza perdió pie feo, lo cual es saludable. La pregunta es hasta dónde va la corrección si para en 52 o se va a 50. En ambos escenarios es una oportunidad de compra, por lo que no hay que dejarlo pasar así nomás, porque puede ser la única oportunidad de sacarle algo a un mercado con una demanda estructural firme.

HARINA DE SOJA.

Como era de esperarse con la baja del aceite, la harina tuvo una muy modesta recuperación de precios luego de una semana negra para los precios. Hay lugares del mundo donde están pensando en quemarla como fuente de energía, eso da una idea de lo bajos que eran los precios.

Yo tengo mis dudas sobre si comprarla creo que no vimos el final del túnel aún.

—

Imagen de portada: Donald Trump y Peter Sellers | IA.