La semana pasada el mercado mostró disparidad en precios y entradas.

Montevideo | Todo El Campo | En la reunión de la Asociación de Consignatarios de Ganado (ACG) del lunes 23 se destacó sobre el mercado del gordo que crece la faena pero no hay buenos ganados.

Así lo estampó la institución en su comentario semanal: “Con crecimiento de faena y dificultad para conseguir ganados bien terminados, continúa la disparidad de precios y entradas”.

Los valores reflejan esa realidad. El novillo en pie bajó 3 centavos a US$ 1,85; a la carne se mantuvo en US$ 3,46.

La vaca en pie se mantuvo en US$ 2,52; a la carne subió a US$ 3,20 (+US$ 0,01).

Las vaquillonas en pie bajaron siete centavos a US$ 1,64; a la carne la caída fue de 12 centavos, a US$ 3,21.

Los promedios del ganado quedaron de la siguiente forma: Los novillos gordos en pie se mantuvieron en US$ 1,77; a la carne treparon un centavo, a US$ 3,42.

Las vacas gordas en pie y a la carne tuvieron una suba de un centavo a US$ 1,46 y US$ 3,12, respectivamente.

Las vaquillonas gordas bajaron, en pie a US$ 1,66 (-US$ 0,02); a la carne hasta los US$ 3,28 (-US$ 0,01).

OVINOS.

Para los ovinos, el comentario de la ACG fue que “continúa la buena demanda ante una escasa oferta. Firmeza en el mercado”.

Los valores registraron alzas en todas las categorías, a excepción el cordero mamón que se mantuvo sin cambios respecto a la semana pesada, en US$ 3,07.

El cordero hasta 35kg, US$ 3,08 (+6 centavos de dólar).

Cordero pesado, US$ 3,10 (+3 centavos).

Borrego, US$ 3,05 (+5 centavos).

Capón, US$ 2,78 (+7 centavos).

Oveja, US$ 2,6 0 (+4 centavos).

REPOSICIÓN.

“Con oferta y demanda dispares en precios, a pesar del clima, menor cantidad de operaciones a mejores valores”, fue el comentario para la reposición.

El ternero cerró a US$ 2,22 (+6 centavos). La ternera a US$ 1,97 (+4 centavos). La vaca de invernada, US$ 1,45 (-1 centavo).

FAENA.

En la semana se faenaron 37.988 vacunos (5.500 más que la semana anterior), y 33.020 ovinos (12.800 más).

Del total de vacunos, 18.369 (48,4%) fueron novillos; 12.989 (34,2%) vacas; 5.925 (15,6%) vaquillonas.

Probablemente veamos una oferta de animales para faena muy elevada para la época del año, pero no por ello una demanda satisfecha en cuanto a calidad y terminación.

Rosgan | Santa Fe, Argentina | Todo El Campo | Poco ha cambiado la situación de los campos tras las lluvias registradas durante el fin de semana. La seca aún persiste y, aunque para algunas zonas estos últimos registros trajeron algo de alivio, no resultan suficientes para revertir la situación de extrema sequía en la que se encuentra una importante proporción de los campos y que, en algunos casos, obliga a reducir drásticamente la carga.

Sin embargo, tras cuatro meses de caída real, los valores de la hacienda parecen comenzar a afirmarse. En lo que va de enero, el precio promedio de la hacienda -medido a través del Índice General del Mercado de Cañuelas (INMAG)- aumentó un 5% respecto de diciembre. Si bien en términos reales la variación resulta mínima, permite romper con la tendencia a la baja que se venía registrando en los últimos cuatro meses del año que llegó a acumular una pérdida de valor real del 22% de agosto a diciembre.

Recordemos que el precio de la carne al mostrador se encuentra sumamente atrasado. Durante 2022, la carne vacuna aumento menos de la mitad de lo que registró la inflación en alimentos (42% vs 95%) contra aumentos de otras carnes como pollo y cerdo del orden del 98% y 61%, respectivamente. En concreto la carne vacuna se encuentra barata en términos relativos, por lo que el consumo aún tiene margen para ajustar.

Sin embargo, estacionalmente, no es el momento en el que se podría esperar un ajuste significativo de precios. El mes de enero es un mes de bajo consumo de carne en los grandes centros urbanos. El éxodo de las familias durante el período de vacaciones sumado a las altas temperaturas reduce la ingesta de carnes restando presión de demanda.

A su vez, desde el plano externo tampoco es un mes en el que se produzcan grandes movimientos. Europa transitando el invierno, lejos de la temporada fuerte de verano y China en pleno festejo del año nuevo lunar, tampoco suele dar señales de precios nuevos hasta entrado el mes de febrero.

Históricamente, los grandes ajustes de precios de la carne a nivel local se dan a partir de mediados de febrero o incluso marzo con el inicio de las clases y el regreso de las familias a su rutina habitual. Sin embargo, algo parece estar alterando este patrón de comportamiento estacional, adelantando las correcciones de precios que esperábamos se producirían, incluso -particularmente este año- más retrasadas en el tiempo, producto de la elevada oferta de hacienda que está generando la seca.

En este sentido, el dato de faena de diciembre ha sorprendido con 1.217.784 animales, esto es un 7,4% más que lo faenado en diciembre del año previo, marcando el diciembre más alto, junto a 2019, desde el trienio 2007-2009. En los primeros 20 días de enero, de acuerdo a las remisiones de hacienda con destino a faena que informa el Senasa (Servicio Nacional de Sanidad y Calidad Agroalimentaria de Argentina), se llevan enviados unos 800.000 animales a plantas de faena, algo que ya anticipa un enero también muy fuerte en nivel de procesamiento.

¿Pero qué está sucediendo entonces? Sencillamente cantidad no implica calidad. La elevada cantidad de animales que llegan al mercado con destino faena no logran satisfacer los requerimientos de la demanda. La escasez de lotes buenos, bien terminados se percibe en el mercado y anticipa de algún modo la merma en producción de carne que se espera para los próximos meses.

Si observamos los kilos de carne obtenidos por res faenada en el último mes de diciembre la gráfica resulta más que elocuente; pasamos de obtener unos 233 kg por res en noviembre a 228 kg en diciembre.

Aun con una foto anual muy positiva en términos de producción de carne por animal -con un peso medio de la res en 2022 de unos 232 kilos en gancho, unos dos kilos por encima del año anterior y 6 kilos por sobre el promedio del previo-, la evolución de los últimos meses del año enciende una luz de alerta en cuanto a lo que puede esperarse para los próximos meses.

Si bien el porcentaje de faena de hembras se vio ligeramente incrementado en los últimos dos meses del año, la participación no llega a superar el 45%, algo que aún no se encuentra dentro de lo que podría considerarse una tasa excesivamente extractiva para el stock. Sin embargo, lo que sí comienza a incidir fuerte es la menor cantidad de kilos de carne logrados en machos, especialmente novillos cuyo mayor período de invernada transcurre en los campos y novillitos terminados con una mayor proporción de grano, con caídas de peso que superan el 4% y 3%, respectivamente en el último mes.

Claramente esto no es más que el reflejo de la baja oferta forrajera que ofrecen los campos y a su vez, del dramático encarecimiento del grano que enfrenta el engorde a corral. En este sentido, aun con un cambio en el patrón de lluvias a partir de febrero/marzo, los campos tienen ya poco tiempo para lograr una recuperación efectiva previo a la llegada del invierno donde naturalmente la oferta forrajera se restringe. A su vez, aun pudiendo los corrales empalmar su abastecimiento con el ingreso de la cosecha de maíces tardíos, esto no asegura una relajación de los valores dada la cuantiosa merma que sufrirá la cosecha de maíz este año.

Por tanto, durante los próximos meses -dependiendo de cuánto se extienda esta seca- probablemente veamos una oferta de animales para faena muy elevada para la época del año, pero no por ello una demanda satisfecha en cuanto a calidad y terminación de la hacienda presentada.

Por otro lado, a medida que transcurran las semanas y algunas zonas menos afectadas por la seca comiencen a recuperar capacidad de retención, se empezará a ver un mayor movimiento de invernada liviana hacia estos campos lo que restringirá transitoriamente la faena, consolidando esta recuperación de valores que lentamente empieza a percibirse en el mercado.

A su vez, desde el plano externo comienzan también a jugar a favor las expectativas acerca de la recuperación del mercado chino. A partir de la liberación de las restricciones impuestas por su política sanitaria y los contagios masivos ocasionados durante las primeras semanas, las proyecciones de reactivación de su economía resultan muy auspiciosas, en especial por la posibilidad de recuperación de los valores pagados por las principales materias primas que importa, entre ellas los de la carne. En efecto, el Departamento de Agricultura de Estados Unidos (USDA) acaba de corregir en su último informe las previsiones de importación de carne vacuna por parte de China elevándolas a 3,525 millones de toneladas, unas 675.000 toneladas de lo proyectado tres meses atrás.

Un dato no menor para un mercado que representa tres cuartas partes de nuestras exportaciones de carne y que, en este contexto de menor producción esperada podría adicionar un factor de firmeza muy interesante para los valores de la hacienda. *Análisis de Rosgan, que componen varias casas consignatarias y la Bolsa de Comercio de Rosario, provincia de Santa Fe, Argentina.

Con las últimas precipitaciones los cultivos respiran y la soja es, seguramente, la que tiene más oportunidades.

Davy Dufour | Soriano | Dufour Commodities | Todo El Campo | Sin lugar a dudas un poco más tranquilos con las lluvias del fin de semana las cuales si bien fueron irregulares (22 mm el promedio en Soriano) por lo menos alivian y dan esperanzas ya que a partir del próximo miércoles podrían retornar por estos lados.

Los cultivos respiran y en el caso de la soja seguramente es la que tiene más oportunidades.

Tenemos zonas de Colonia (desde Palmira a Conchillas) donde las últimas lluvias fueron significativas (en el eje de 100 mm y más acumulado), y otras donde la situación de los cultivos es completamente distinta, por lo cual allí el potencial es otro.

Por otro lado, hay zonas como San José y Canelones que no llovió y están muy comprometidas.

Dependemos de las lluvias de esta semana, de lo contrario, la situación se pondrá compleja.

Para la ganadería las lluvias fueron totalmente insuficientes dado que tenemos la mayoría de los tajamares secos, arroyos cortados, ríos con muy poco cause. El tema agua está muy complejo, en cuanto a pasturas con campos sobre pastoreados con las praderas y verdeos que van a demorar en recuperarse, muchos ganados solo a fardos con un aumento considerable en los costos de estos.

LA LLUVIA Y LOS GRANOS.

Si nos metemos en el tema de los granos, sin lugar a dudas esta semana las precipitaciones que se dieron en Argentina con valores entre 30 y 40 mm promedio en las provincias de Córdoba, Santa Fe, Entre Ríos, sur de Corrientes, sur de Santiago del Estero y norte de Buenos Aires, afectará los precios sobre todo el de la soja.

SOJA. Terminó el viernes cotizando en Chicago sobre la posición julio en los 1.495,40 puntos por lo cual si le restamos una prima de -US$ 14 nos termina dando unos US$ 535 la tonelada puesta en acopio N. Palmira/Montevideo.

Durante la semana tuvimos precios interesantes llegando a los US$ 550 la tonelada, pero ante la sequía reinante si bien el precio era bueno para ir haciendo promedios los productores con buen tino no se arriesgaron a vender. En Argentina si bien llovió, hay zonas dónde las mismas llegaron tarde y el daño ya está hecho. La Bolsa de Rosario dio la semana pasada como pérdida un 25% de la cosecha de soja pasando las proyecciones de 49 millones previstas en un principio a 37 millones de toneladas, y según entendidos dicha cifra sería todavía optimista. Recordemos que el USDA en su última proyección daba a la Argentina con 45 millones de toneladas por lo cual veremos qué efecto tienen en el precio cuando se sinceran estos números.

TRIGO. Terminó el viernes en Chicago cotizando sobre la posición marzo en los 742,60 puntos lo que nos da unos US$ 273 la tonelada. Con Rusia el mayor exportador de trigo del mundo y Australia muy activos en el mercado mundial, con Francia el mayor productor de trigo del UE exportando un 21% más de trigo que el año pasado llegando a 10,6 millones de toneladas con una fuerte demanda del norte de África en especial por parte de Marruecos. El trigo francés ha ganado en competitividad ante el aumento de los costos de los seguros del trigo ruso, lo que hace que por nuestra zona los negocios estén prácticamente parados.

En nuestro país la industria por el momento satisfecha sin salir a buscar lotes y la exportación con precio referencia de US$ 290 la tonelada N. Palmira pero muy quieta prácticamente sin negocios, viendo un poco el panorama y consultando los distintos actores. Tengamos en cuenta que los productores que se quedaron con el trigo en su poder tuvieron precios de US$ 320 la tonelada acopio en cosecha y no vendieron esperando mejorar el mismo seguramente nos vayamos a junio/julio después de la cosecha de soja a que aparezca una corriente vendedora.

Recordemos que según el Plan Nacional de Silos al 01 de enero en poder de los productores y pequeños acopiadores hay unas 225.000 toneladas de trigo, una cifra para nada despreciable. En cuanto a la industria al 01 de enero según el Plan Nacional de Silos tenía en su poder 258.440 toneladas (51.369 toneladas más que el año pasado) recordemos que a nivel país se consume entre 450 a 500.000 toneladas por lo cual el segundo tiempo con la disputa por los lotes por parte de la industria y la exportación va estar interesante.

CEBADA. Solo como dato ya que prácticamente la totalidad de la cebada se encuentra vendida y ya cobrada, solo algunos productores tomaron la decisión de esperar por una suba de precios que no se ha dado. La cebada MUSA terminó cotizando el viernes en los US$ 257 la tonelada puesta en el destino designado por la Maltería en tanto la cebada tiene el precio fijo de US$ 290.

Aquí debemos decir que los productores ante la problemática de la sequía reinante todavía en su gran mayoría no han decidido el plan de siembra de invierno, aunque debido a la problemática del año anterior las Malterías van a tener que tener planes comerciales muy atractivos que tienten al productor si quieren llegar a un área de siembra similar al año 2022.

MAÍZ. Terminó el viernes cotizando en Chicago sobre la posición marzo en el entorno de los US$ 266 la tonelada. En tanto en nuestro país el maíz nacional se está cotizando entre US$ 315/320 la tonelada a levantar de las distintas plantas de nuestra zona, por lo cual puesto en destino dependemos del flete, lo que quedaría puesto en Montevideo en el entorno de US$ 345/350 la tonelada y subiendo. Por otro lado, el maíz quebrado argentino está llegando en el entorno de los US$ 310/320 la tonelada puesta en destino y subiendo, esto sobre negocios reales realizados por nuestra empresa. Es una realidad maíz nacional queda poco (el que queda lo tienen entre unos pocos y están especulando con que siga subiendo) en tanto el quebrado los que lo traen ven una oportunidad de negocio.

Por otro lado, la Cámara Mercantil en su publicación semanal cotizó el maíz nacional grado 2 puesto en Montevideo entre US$ 290/295 la tonelada en tanto el maíz quebrado importado entre US$ 285/300 la tonelada como ven una diferencia sustancial en las cotizaciones.

AVENA.

Aquí debemos mencionar que en los últimos años este cultivo viene perdiendo pie ante la mayor “rentabilidad” de los demás cultivos de invierno. Ante menores stock y el consumo por parte de las racioneras, alimentación animal sobre todo equinos hace que dependiendo el año se llegue a vender a muy buenos precios. Debemos tener en cuenta que es un mercado muy acotado, el año pasado terminamos vendiendo Avenas granifera en el entorno de los US$ 400 la tonelada.

Ahora bien, el productor teniendo la memoria del año pasado en su mayoría decidió embolsar y esperar que se dieran estos precios, nuevamente algo que por el momento no se da ya que está entrando Avena importada desde Brasil (tuvo muy buena cosecha) con buen PH arriba de 50 a un precio de US$ 315/320 la tonelada puesta en Montevideo y su zona metropolitana. Otro dato a tener en cuenta es que de Brasil viene en bolsas y aquí en Uruguay se comercializa a granel. En cuanto a calidad lo que esta embolsado por los productores uruguayos en su gran mayoría es de muy buena calidad igual o superior a la que se importa desde Brasil.

EL AUTOR. Davy Dufour es director de Dufour Commodities.

Las colocaciones fueron totales, a pesar del estado de los campos, la falta de agua y el ánimo de los productores golpeado.

Carlos Sabatini | Minas, Lavalleja | Todo El Campo | Se llevó a cabo el pasado sábado 21 de enero la feria mensual aniversario que el escritorio de Enrique Bachino & Asociados en el local Campanero de la Sociedad Agropecuaria de Lavalleja.

Variada oferta anunció la firma para ese remate: 180 vacunos en todas las categorías entrando lindos lotes de terneros, vacas de invernada y piezas de cría, algo de ganado carnudo y gordo; 300 ovinos de consumo y campo, con buenos lotes de corderos, borregos y ovejas. Completaban la oferta algunos yeguarizos de andar y potros.

Fue una feria que mostró la realidad de la zona, con campos pelados, falta de agua y con el ánimo de los productores bastante golpeado ya que las últimas lluvias anunciadas justo para ese día no se hicieron presentes.

Eso se trasladó directamente a la pista donde se hizo algo trabajoso colocar las haciendas; pese a ello lo acotada de la oferta hizo que las ventas dentro de todo fueran bastante ágiles con precios del momento. Los terneros y las vacas de invernada estuvieron bien pagos, los buenos lotes de piezas de cría se fueron despachando con agilidad; el poco ganado carnudo y gordo copió fielmente el momento del mercado.

Los ovinos terminaron dispersando la oferta con cotizaciones corrientes.

LOS VALORES. OVINOS.

Corderos entre US$ 20 y US$ 32.

Borregos entre US$ 38 y US$ 44.

Borregas entre US$ 41 y US$ 47,50

Ovejas entre US$ 38 y US$ 40.

Capones entre US$ 50 y US$ 55.

Ovios de consumo entre US$ 50 y US$ 55.

Carneros de refugo entre US$ 38 y US$ 63.

VACUNOS.

Terneros entre US$ 266 y US$ 460.

Vacas de invernada entre US$ 348 y US$ 492.

Piezas de cría entre US$ 278 y US$ 353.

Toros de industria entre US$ 715 y US$ 742.

GANADO GORDO.

Vaquillonas US$ 440.

Vacas carnudas US$ 500.

Vacas gordas entre US$ 580 y US$ 600.

YEGUARIZOS.

Caballos mansos de andar entre US$ 400 y US$ 490.

Caballos potros US$ 505.

Piezas de cría US$ 230.

PRÓXIMA ACTIVIDAD.

La firma está anunciando que por la semana de Carnaval adelanta su feria mensual en el local Campanero para el viernes 17 de febrero. Por más informes en Ituzaingó 566 (Minas), o comunicarse al teléfono 4442.57.89.

Principalmente se hicieron negocios de lotes Merino que sumaron más de 45.000 kilos, cruza (8.000 kilos) y Corriedale (9.000 kilos).

Montevideo | Todo El Campo | El Secretariado Uruguayo de la Lana (SUL) publicó los negocios realizados en la semana en el mercado local de lanas. Resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados.

Lote Merino 8.500 kg 17,7 micras acondicionado con grifa verde y certificación orgánica y RWS. Sin datos de rendimiento al lavado. Precio US$ 9,50 vellón – US$ 1 subproductos. Plazo 90 días.

Lote Merino 4.000 kg 18,3 micras acondicionado con grifa verde. Rendimiento al lavado 78%. Precio US$ 7,50 vellón – US$ 1 subproductos. Plazo 45 días.

Lote Merino 2.000 kg 19,7 micras acondicionado con grifa verde. Rendimiento al lavado 77%. Precio US$ 6,50 vellón – US$ 1 subproductos. Plazo 45 días.

Lote Merino 5.000 kg 20,1 micras acondicionado con grifa verde. Rendimiento al lavado 77,2%. Precio US$ 6 vellón – US$ 1 subproductos. Sin información de plazo.

Lote Merino 24.000 kg 20,2 micras acondicionado con grifa verde y certificación orgánica y RWS. Sin datos de rendimiento al lavado. Precio US$ 7 vellón – US$ 1 subproductos. Plazo 90 días.

Lote Merino 30.000 kg 20,3 micras acondicionado con grifa verde y certificación orgánica y RWS. Rendimiento al lavado 77,1%. Precio US$ 6,00 vellón – US$ 1 subproductos. Plazo 120 días.

Lote cruza 8.000 kg 25,3 micras acondicionado con grifa verde. Rendimiento al lavado 78,2. Precio US$ 1,40 vellón – US$ 0,60 subproductos. Plazo 30 días.

Varios lotes Corriedale aproximadamente 9.000 kg entre 28 – 28,5 micras acondicionado con grifa verde. Sin datos de rendimiento al lavado. Precio US$ 1,05 vellón – US$ 0,50 subproductos. Plazo 30 días.

La mayor demanda se centró en lanas superfinas y de excelente calidad. En este sentido, hubo un aumento en la brecha de precios en relación a la calidad.

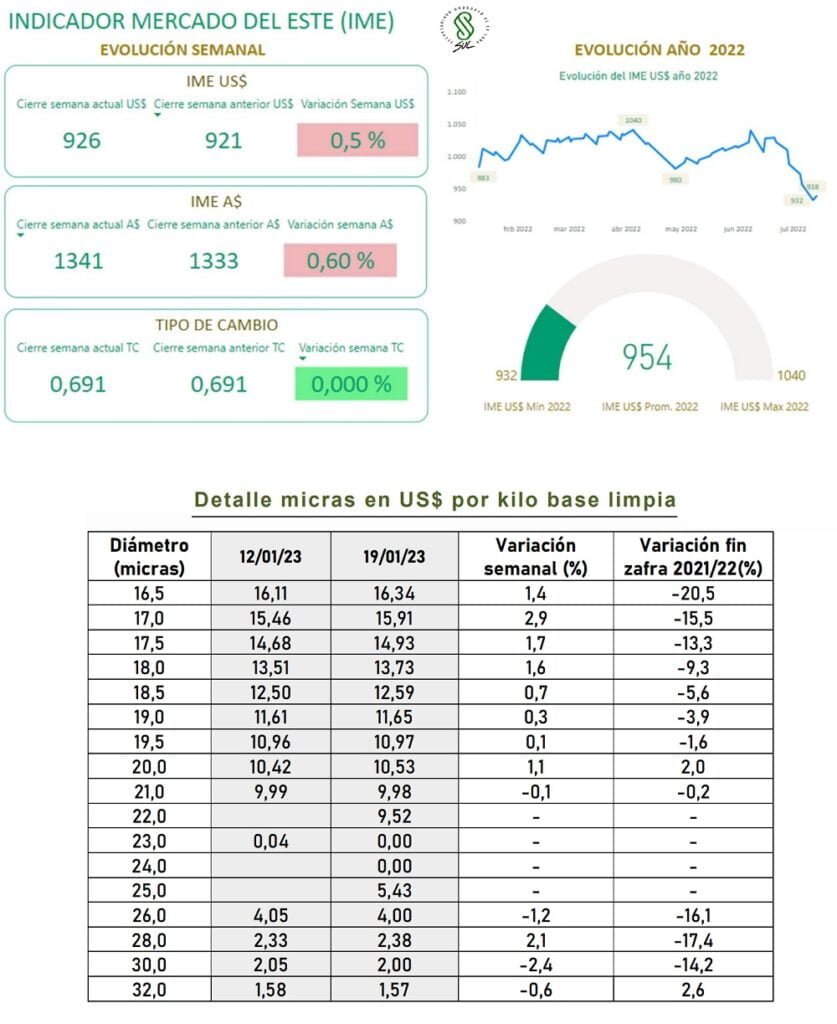

Montevideo | Todo El Campo | El Indicador de Mercados del Este (IME) mostró un comportamiento similar al de la semana pasada, marcando subas moderas en ambas monedas, informó el Secretariado Uruguayo de la Lana (SUL) en su reporte semanal.

En dólares australianos la ganancia fue de 8 centavos (0,6%) y cerró en AU 13,41. En dólares americanos el IME subió 5 centavos (0,5%) y finalizó en US$ 9,26.

El tipo de cambio dólar estadounidense y dólar australiano, éste culminó invariado respecto a la semana pasada, cotizando en 0,691.

A pesar del importante volumen en oferta, el cual es normal en esta época del año, el mercado lanero australiano volvió a mostrar signos positivos esta semana. Los casi 50.000 fardos en oferta no lograron hacer mella en el ánimo de los compradores, conllevando a una consolidación de precios.

La mayoría de los tipos y diámetros de lana aumentaron de precio o se mantuvieron estables con respecto a la semana anterior.

COMPRADORES CHINOS E ITALIANOS.

La actividad en las salas de venta estuvo liderada por los compradores chinos, que continúan dando señales alentadoras en su recuperación luego de la flexibilización de las políticas anti-Covid.

Asimismo, hubo importante presencia de compradores italianos, lo que ayudó a la firmeza de los precios en las lanas del sector más fino.

LANAS SUPERFINAS LIDERARON LA DEMANDA.

La mayor demanda se centró en lanas superfinas y de excelente calidad. En este sentido, hubo un aumento en la brecha de precios en relación a la calidad.

Los lotes bien preparados, con menor contenido de materia vegetal y bajo coeficiente de variación en el largo de mecha encontraron buen soporte, mientras los lotes con problemas de calidad fueron castigados por los compradores.

En términos generales, las lanas Merino mostraron consistencia, con valores sólidos en la mayoría de los micronajes. Las lanas cruza (> 25) representaron 27% de la lana en oferta esta semana, lo cual es un volumen muy importante. Los valores de estas lanas también mostraron diferencias en función la calidad y se mantuvieron relativamente estables con respecto a la semana pasada.

OFERTA.

La oferta semanal fue de 47.343 fardos, de los cuales se vendieron 44.633 (94%).

Para la semana que viene nuevamente se espera un importante volumen de oferta, estimándose 46.535 fardos a ser vendidos entre martes y miércoles en los tres centros (Sídney, Melbourne y Fremantle).