En la semana pasada la faena cayó en vacunos y ovinos.

Montevideo | Todo El Campo | “Con oferta pretenciosa y demanda dispar en valores, mercado firme”, es el comentario de la Asociación de Consignatarios de Ganado (ACG) para la semana 13 del 24 al 30 de marzo.

El novillo gordo de exportación especial no tuvo cambios manteniendo los valores de la semana pasada: US$ 2,08 en pie US$ 3,67 a la carne.

La vaca gorda subió de US$ 1,62 a US$ 1,63 en pie; y a la carne de US$ 3,34 a US$ 3,35.

Mientras que la vaquillona subió en pie de US$ 1,98 a US$ 2,00, pero continuó en US$ 3,51 a la carne.

Los valores promedios quedaron de la siguiente forma: el novillo gordo en pie US$ 1,93, igual que la semana pasada; a la carne subió un centavo de US$ 3,61 a US$ 3,62.

La vaca gorda en pie no cambió y se mantuvo en US$ 1,55; a la carne el alza fue de US$ 3,26 a US$ 3,27.

La vaquillona gorda en pie trepó de US$ 1,89 a US$ 1,91; a la carne de US$ 3,47 a US$ 3,49.

OVINOS.

El comentario para los ovinos fue un escueto “mercado firme”, en tanto los valores se movieron al alza en todas las categorías.

Los corderos subieron e US$ 3,35 a US$ 3,38; los borregos de US$ 3,23 a US$ 3,30; los capones de US$ 2,71 a US$ 2,72; y las ovejas de US$ 2,61 a US$ 2,64.

REPOSICIÓN.

La ACG comentó sobre la reposición: “Con retorno paulatino de la actividad posvacunación, la demanda actúa expectante ante una reducida oferta”.

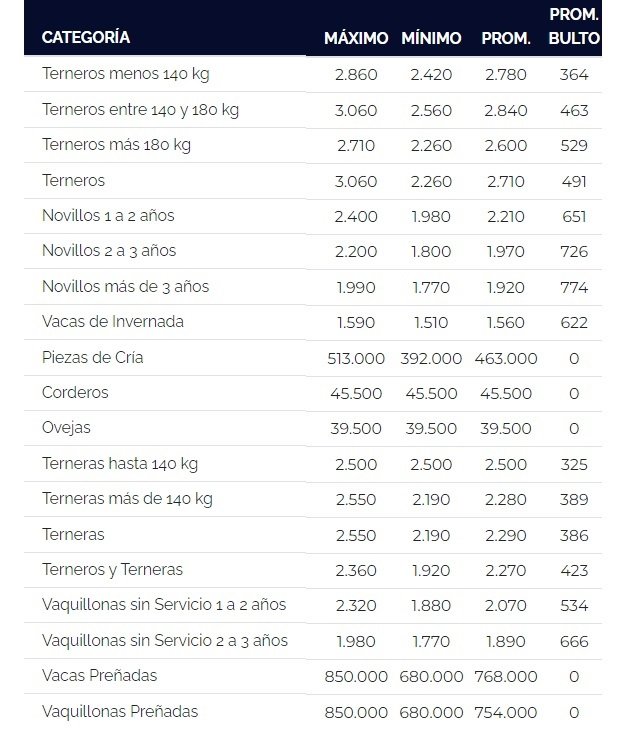

El ternero subió de US$ 2,70 a US$ 2,72.

La ternera y la vaca de invernada bajaron. La ternera de US$ 2,22 a US$ 2,21. La vaca de invernada de US$ 1,55 a US$ 1,53.

FAENA.

La faena de vacunos y ovinos cayó de forma importante.

Los vacunos faenados en la semana analizada fueron 36.678, total que representa una caída de 8.491 respecto a la semana anterior.

Por categoría la faena se compone de la siguiente manera: 16.977 (46,3%) novillos; 14.983 (40,9%) vacas; 4.189 (11,4) vaquillonas; 23 terneras (0,1%); y 511 (1,4%) toros. El acumulado en el año es de 574.814 vacunos faenados.

Los ovinos totalizaron 13.377 animales faenados, 7.471 menos que la semana anterior. De ese total 5.199 (39%) fuero corderos; 1.041 (8%) borregos; 975 (7%) capones; 6.047 (45%) ovejas; y 115 (1%) capones. El total anual es de 258.496.

Rosario, Colonia | Todo El Campo | El sábado 6 de abril, desde las 18.00 horas, con transmisión de Todo El Campo, rematará Waldemar G Carbajal Negocios Rurales.

Es el remate Boutique con la genética exclusiva de Wilson Cabrera e Hijos SG.

La oferta es de 70 vientres Holando, 70 vaquillonas recién paridas con ternero al pie.

Un ganado flexible a sistemas pastoriles o de encierro.

La administración y financiación es propia del escritorio, hasta un año de plazo.

Comprando hasta 5 vacas inclusive, 180 días libres.

Con la compra de 6 o más vacas tiene un año de plazo para el pago.

Solicite su crédito con antelación al 098.854.324.

Consultas: Pablo Martínez 092.998.286. Damián Silva 099.705.448.

Los cultivos de verano muestran su potencial y si no surgen imprevistos nos encaminamos a una buena zafra. Los de invierno tienen números muy justos y rindes de equilibrios altos lo que implica que el productor analice la situación antes de tomar decisiones sobre el área.

Davy Dufour | Dolores, Soriano | Dufour Commodities | Todo El Campo | Luego de las lluvias tuvimos el respiro de días soleados que permitió seguir con las trillas de maíz de primera y aplicaciones en soja. En general los cultivos de verano vienen con potencial, si bien todavía falta un camino para recorrer si el clima nos acompaña sobre todo con la temperatura (porque una helada, aunque sea pequeña tendría consecuencias negativas) nos encaminaremos hacia una buena zafra.

Por otro lado, el tema de los precios que no son los que deseamos, pero debemos ser conscientes que oportunidades tuvimos y varias durante el ciclo del cultivo, lo que pasa es que lo que parecía poco en un principio (si los comparábamos con los precios de un año atrás) hoy es mucho. El productor en su gran mayoría se dejó estar, le ganó la indecisión, y en muchos casos dejó ir el margen. Los mercados cambian más allá de los fundamentos de cada cultivo y hay factores de geopolítica que inciden fuertemente en los negocios.

Con respecto a los cultivos de invierno, los mismos están con números muy justos, rindes de equilibrios altos lo que ha provocado que el productor se tome sus tiempos para decidir, seguramente en estos próximos días análisis mediante el productor decida el área para cada cultivo.

Este año tendremos la presencia de un nuevo cultivo, camelina, que más abajo detallamos.

Analizaremos cada grano haciendo hincapié en el trigo y el maíz donde queda de manifiesto lo expresado más arriba.

TRIGO / CEBADA.

Hoy el trigo cotiza para la exportación en la plaza local en el orden de los US$ 180 la tonelada acopio N. Palmira. Si bien hay negocios puntuales (por calidad) en el entorno de los US$ 200 la tonelada puerto N. Palmira, en tanto la industria se encuentra abastecida donde seguramente con la baja sufrida por el cereal en los últimos meses quedo comprada a precios mayores de los actuales.

Haciendo un raconto de lo sucedido desde comienzo de la zafra vimos como en un principio (fines de octubre primeros días de noviembre) teníamos un precio de US$ 220 la tonelada acopio Palmira/Montevideo donde viendo como venía el mercado internacional y local desde nuestra empresa aconsejamos al productor a vender en esos niveles de precios. Luego el trigo rápidamente en unos 15 días bajó US$ 20 por tonelada situándose en los US$ 200 la tonelada (estando un tiempo considerable en dicho precio, unos 80 días aprox.) por lo cual todo aquel productor que no había vendido y necesitaba vender por necesidad quedó en shock con la posibilidad, cosa que ocurrió de que el trigo siguiera bajando hasta situarnos en el día de hoy que estamos en los US$ 180 por tonelada acopio Palmira/Montevideo. En conclusión, hoy revisando hacia atrás, el 80% de los productores que negocian con nuestra empresa vendieron entre US$ 210/220 la tonelada acopio cuando la realidad de muchos productores difiere bastante.

Como ven desde comienzo de zafra a la actualidad el trigo bajó en la plaza local unos US$ 40 por tonelada. Salva la situación que tuvimos un año récord en rindes con un promedio nacional de 5.037 kg por hectárea cosechando 1.343.772 toneladas de las cuales al 1° de marzo las existencias a nivel país eran de 1.039.727 toneladas (el año pasado a la misma fecha teníamos 845.260 toneladas). Si tenemos en cuenta que el consumo interno anda en el eje de las 450.000 toneladas todavía queda mucho trigo para negociar por lo cual seguramente ni bien pase la cosecha de soja volveremos a cargar barcos de trigo.

En tanto para la cebada que vamos a sembrar en unos meses el único negocio cierto que tenemos hoy es el de Maltería Oriental (MOSA) que comunicó días atrás su plan comercial cuyo precio será el 100% de la cotización del trigo chicago sobre la posición diciembre que sobre el fin de semana pasado cotizaba en los US$ 222 la tonelada.

Seguramente en el correr de esta semana tengamos el plan comercial de Maltería Uruguay y Maltería Paysandú (MUSA) y más adelante la referencia de precio de la cebada exportación zafra 24/25.

MAÍZ.

El maíz nacional seco, sano y limpio cotiza en el entorno de los US$ 175/180 puesto en Montevideo y zona metropolitana. Al igual que el trigo vamos a ilustrar como se ha venido comportando el precio desde principios de febrero a la fecha.

De los primeros negocios que salieron en el mercado interno fue el de Alur (tonelaje limitado) con un precio de US$ 210 la tonelada puesto en Paysandú (humedad 14%) para luego en un plazo corto pasar a U$S 170 la tonelada. Los corrales o feedlot comenzando con la operativa maíz grano húmedo (humedad entre 25 y 35% corrige a 14%) en US$ 180 la tonelada puesto en destino para luego en 15 días quedar en un US$ 160 la tonelada terminando en los últimos negocios con un US$ 150 la tonelada puesta en destino. Hoy como principal destino tenemos la exportación acopio Palmira donde la humedad ermitida es 14% seco, sano y limpio de lo contrario tiene que pagar los costos para dejarlo en condiciones. El precio se sitúa hoy en los US$ 155/160 la tonelada a lo que si le sacamos flete y acondicionamiento lo que le queda al productor es realmente bastante menos, tener presente que la exportación podrá recibir solo hasta mediados de abril ya que después toda la logística queda a disposición de la soja.

Como ven el productor tuvo realmente oportunidades que dejó escapar, muchos no entraron en el operativo grano húmedo pensando que ganaban tiempo y que el precio podía subir cuando el grano estuviera seco algo que difícilmente ocurriera. Está claro veníamos de la zafra anterior con precios arriba de US$ 300 la tonelada tanto para trigo como para maíz, pero la realidad cambió y los buenos precios no son para siempre. Los que estamos desde hace años en el negocio vemos que los precios actuales son los más normales que arriba de lo que se paga hoy, se da cuando pasa algún evento a nivel internacional ya sea clima o geopolítica que impacta en los mismos. Obviamente los que tienen que bajar ante estas circunstancias son los insumos, pero como siempre pasa según el dicho popular los precios bajan por el ascensor y los insumos por la escalera.

En cuanto a los rindes de maíces de primera los mismos se sitúan en promedio entre 7.500 y 8.500 kg base seca lo que con los precios actuales en muchos casos es el rinde de equilibrio. En tanto los maíces de segunda venían bien y luego de todas estas lluvias recibidas tienen muy buen potencial obviamente queda parte del partido por jugar. Lo que sí seguramente tengamos es una zafra récord cercana a las 1.500.000 toneladas.

Si tenemos en cuenta que la demanda había comprado volúmenes importantes de cebada y trigo forrajeros, agregamos que las condiciones actuales de la ganadería que tracciona poco nos queda la lechería y el sector avícola como consumidores importantes por lo cual tal vez con 800.000 mil toneladas nos alcancen para el mercado interno. Vemos que difícilmente se den mejoras sustanciales de precios y la exportación sea una salida importante.

SOJA.

La soja terminó el viernes cotizando en la plaza local en el entorno de los US$ 400 la tonelada acopio N. Palmira/Montevideo. Si bien tuvimos oportunidades de precios entre US$ 450/460 la tonelada acopio N. Palmira/Montevideo a mediados de noviembre pasado (15 de noviembre la soja estuvo en US$ 464 la tonelada) donde el productor recién estaba sembrando fueron pocos los que vendieron algunos kg para ir cubriendo costos.

A partir del 1° de diciembre la soja comenzó a bajar de US$ 450 para llegar a los US$ 400 sobre el 17 de enero, luego siguió bajando hasta el 26 de febrero donde tocó los US$ 370 la tonelada acopio N, Palmira/Montevideo siendo el mínimo precio que pasó nuestra empresa. Obviamente a partir de ese momento se comenzó a mirar los US$ 390/400 por tonelada con cariño, es así que el porcentaje de fijaciones sobre las toneladas objetivos de la empresa no llegaban al 5% lo que sin lugar a dudas no es lo deseado (la realidad del mercado local no difería mucho) pero fue sobre el 13 de marzo pasado que la soja retomó el rumbo de los US$ 400 por tonelada. Allí sí el productor reaccionó porque también tenía más certezas por el desarrollo del cultivo y realizó fijaciones interesantes, pero como siempre pasa ahora se entra de nuevo en el terreno de la especulación con los US$ 420 por tonelada lo que posiblemente se pueda dar, pero bueno las oportunidades hay que tomarlas. Debemos destacar que las primas estuvieron mucho tiempo en – U$S 60 por tonelada y fue recién sobre mediados de marzo que las mismas se pasaron a situar entre – US$ 40 y – US$ 45 dependiendo la misma de las necesidades de originacion de cada empresa.

En cuanto a los cultivos según la parte técnica de nuestra empresa tenemos las sojas de primera que empiezan a virar con parte del manejo cerrado por lo cual seguramente tengamos cosecha del 20 de abril en adelante. En tanto las sojas de segunda se encuentran llenando granos y todavía queda un trecho importante, aplicaciones mediante, para ir concretando los rindes.

COLZA / CARINATA.

Si hablamos de colza hoy tiene dos mercados para la próxima zafra cotizando en el entorno de los US$ 435 la tonelada. Por un lado, en el mercado local principalmente con ALUR (con entrega en Montevideo) que cotiza sobre Matif febrero menos una prima de – US$ 60 por tonelada y, por otro lado, la exportación (entrega Palmira/Montevideo) con condiciones más exigentes que cotiza también sobre Matif febrero con una prima de menos US$ 65/70. Seguramente en el correr del presente mes salgan otros planes ya que el negocio se está armando, los aceites vienen en ascenso si bien los presupuestos hay que realizarlos con los números actuales.

Con respecto a carinata la referencia de mercado en cuanto al precio se forma sobre el 100% Matif mayo 25 con entrega en Montevideo, referencia semana pasada US$ 495 la tonelada.

CAMELINA.

Un cultivo nuevo pariente de la colza y carinata, su aceite se utiliza principalmente con destino a combustible para la aviación, donde pasaría a ser una opción en las rotaciones por lo cual seguramente el productor este año la termine probando en pequeñas áreas como para generar experiencia. En cuanto al plan comercial con el objetivo de que el productor la pueda probar damos la semilla sin costo. Con respecto al precio el mismo se forma por el 100% de la cotización soja Chicago sobre la posición enero 25 más US$ 50 por tonelada comprando el 100% de lo producido.

—

El autor del informe, Davy Dufour, es director de Dufour Commodities.

Una oferta de muy buena genética. Además, la firma anunció sus próximos remates.

Florida | Todo El Campo | A pesar de las inclemencias climáticas que azotaron al país por más de 10 días se desarrolló con gran éxito la liquidación del tambo Las Tubianas de Conrado Larrauri Ortega.

La muy voluminosa oferta presentada logró ser dispersada en su totalidad y de manera muy ágil gracias a la participación de productores que acompañaron desde diferentes puntos del país.

De esta manera se concluyó una larga trayectoria del productor en la raza la cual fue reconocida por medio de un breve homenaje realizado en conjunto por el equipo del escritorio Di Santi y el representante de la Sociedad de Criadores de Holando del Uruguay antes del comienzo de la actividad en pista.

Muy buena genética reflejada en las altas generaciones de selección en gran parte de los animales rematados y que podrá continuar en los muchos establecimientos que lograron hacerse de la misma.

VALORES DE LA MAQUINARIA.

Respecto a la maquinaria los valores alcanzados más destacados fueron los siguientes:

Tractor John Deere 6415 US$ 18.200

Sembradora John Deere 24 líneas US$ 16.700

Mixer Mary 120 US$ 12.600

Tanque de Frio Müller 8.000 litros US$ 7.000

VALORES DEL GANADO EN PISTA.

El ganado tuvo los siguientes valores, mínimo, máximo y promedio:

Piezas de cría US$ 800 – US$ 1060 – US$ 960.

Vacas en producción US$ 1.320 – US$ 1.550 – US$ 1.470.

Vaquillonas de 1 a 2 años US$ 510 – US$ 750 – US$ 640.

Terneras US$ 325 – US$ 425 – US$ 380.

Ganado de cola y con detalle US$ 850.

Tras haber concluido el evento tanto el productor vendedor quien fue acompañado por muchos amigos personales durante el mismo y los representantes de la firma rematadora expresaron su conformidad y felicidad respecto a los muy buenos resultados obtenidos.

PRÓXIMOS REMATES.

Cabe recordar que Di Santi continuará con su extensa actividad de zafra de otoño el próximo viernes 5 de abril en el local Cardal con una venta especial de productores varios alcanzando una oferta de 400 cabezas de raza Holando, Jersey y Kiwi tanto en modalidad de pista como en pantalla.

Luego se dará paso, también en el local Cardal el día viernes 26 de abril, al 41° remate anual de cabaña el Chivo de Antognazza que presentará 35 toros y 60 vaquillonas Holando, actividad a desarrollarse en conjunto con La Rosa Blanca en su 5° remate anual quienes pondrán en pista 100 vaquillonas Jersey. También se contará con la participación de productores invitados que acompañaran con 200 animales Holando.

Ya entrando en mayo, el viernes 10, se desarrollará igualmente en el local Cardal, el 9° remate anual de cabaña La Muesca de Dario Jorcin con la participación de 35 toros y 70 vaquillonas. Igual que en las ocasiones anteriores se agregará el aporte de otras 200 cabezas Holando tanto en pista como por pantalla de productores invitados.

El escritorio concluirá la zafra otoñal con las actividades a desarrollarse el 24 de mayo y el 7 de junio también en el local Cardal, el “el mercado del ganado lechero”.

En ovinos cayó la oferta pero el mercado está “firme”, al igual que la reposición.

Montevideo | Todo El Campo | En la semana 12, del 17 al 23 de marzo, valor del ganado fue dispar, tal como lo consigna el comentario de la Asociación de Consignatarios de Ganado: “Con faena sostenida, oferta pretenciosa y disparidad de valores entre plantas. Mercado estable”.

El novillo gordo de exportación, especial en pie subió a US$ 2,08; a la carne se mantuvo en US$ 3,67.

La vaca gorda, especial, en pie US$ a la carne subió a US$ 1,62; a la carne no tuvo cambio, quedándose en US$ 3,34.

La vaquillona gorda especial subió en pie y a la carne a US$ 1,98 y US$ 3,51, respectivamente.

La tabla de promedios permaneció sin cambios en el novillo gordo en pie y a la carne, US$ 1,93 y US$ 3,61.

La vaca gorda en pie subió hasta US$ 1,55; a la carne continuó a US$ 3,26.

Y la vaquillona gorda, en pie trepó a US$ 1,89; a la carne no varió, permaneciendo en valor en US$ 3,47.

OVINOS.

El comentario para los ovinos fue que “con disminución de la oferta, mercado firme”.

Todas las categorías subieron: lob corderos a US$ 3,35; los borregos a US$ 3,23; los capones a US$ 2,71; y las ovejas a US$ 2,61.

REPOSICIÓN.

En cuanto a la reposición, el comentario señala: “Con menor número de operaciones, por período de vacunación de aftosa, mercado firme”.

El ternero US$ 2,70.

La ternera US$ 2,22.

La vaca de invernada US$ 1,55.

FAENA.

En la semana, la faena de vacunos totalizó 45.169 animales, una caída de 1.749 cabezas en relación a la semana pasada; y los ovinos fueron 20.848, un incremento de 2.714.

Anualmente, la faena de vacunos totaliza 538.136; la de ovinos 245.119.