El principal producto de exportación fue la carne y las lanas finas tuvieron mayor volumen y valor.

Montevideo | Todo El Campo | Las exportaciones ovinas durante el mes de enero fueron por US$ 22,3 millones, lo que significa que tuvieron un incremento del 5,2% respecto enero de 2024.

Del total mencionado, US$ 13,8 correspondieron a lana y subproductos de lana (+4,7%); y US$ 8,4 millones a la carne (+6,1%), siendo la carne con hueso congelada el principal producto exportado, informó el Secretariado Uruguayo de la Lana (SUL).

LANA; PRINCIPALES DESTINOS EN VALOR.

Dentro de la lana, Uruguay exportó: lana sucia, US$ 5 millones (+38%); lana lavada, US$ 3 millones (+25%) y tops, US$ 4,8 millones (22% menos que en enero de 2024).

En enero fueron 24 los destinos de exportación de lana y subproductos, superando los US$ 13,8 millones.

Los tres principales destinos fueron China, US$ 5,3 millones (15% menos que en enero 2024), Italia con US$ 2,1 millones +12,8%) y Egipto con US$ 800.000 (+259%).

China fue el principal destino de lana sucia, con unos US$ 4 millones, que representan el 83% del ingreso al país por ese concepto. También de lana lavada, con algo más de US$ 1 millones, representando el 38% del total. Sin embargo China tuvo un mal desempeño porque tuvo una caída del 32% respecto a enero de 2024.

Italia en cambio ocupó el liderazgo en las compras de tops. En enero de 2025 Uruguay vendió ese producto a todo destino por US$ 6 millones, 22% menos que hace un año. Italia fue el principal comprador con casi US$ 1 millón; en segundo lugar estuvo Islas Mauricio (US$ 800.000).

TIPO DE LANA

La lana más vendida, por diámetro, fue la de menos de 21 micras, que representó el 15% del volumen exportado y registró un incremento del 16% al pasar de 0,82 a 1,04 mkg.

En segundo lugar, la lana de entre 28 y 29 micras (8,35% del volumen), cuyo crecimiento fue de 19%.

Los diámetros entre 23 a 26 también tuvieron aumento de sus exportaciones en comparación con enero 2024.

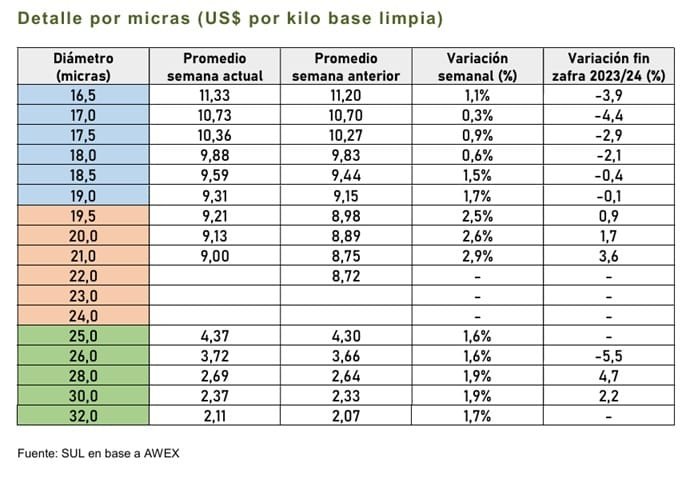

SUL: “El mercado de lana australiano ha continuado con su inicio positivo, en esta cuarta semana de remates del año 2025, registrando aumentos sólidos”.

Montevideo | Todo El Campo |

La semana pasada el Indicador del Mercado del Este subió 18 centavos de dólar, quedando en US$ 7,60, informó el Secretariado Uruguayo de la Lna (SUL).

La actividad fue los días martes y miércoles (sin actividad de remates el miércoles en Fremantle; se ofertaron 37.650 fardos de los que se vendió una alta proporción, el 94,4%.

El primer día de ventas cerró de forma positiva. En el segundo día solo Sídney y Melbourne estuvieron operando; el mercado continuó subiendo en general, siendo las subas de precios más pronunciadas en los micrones medianos a gruesos.

La oferta de lana vellón Merino de Sydney fue de 6.603 fardos, con un promedio de 18,32 micras y 1,9% de contenido vegetal. Mientras que la oferta en Melbourne fue de 8,602 fardos, con un promedio de 18,53 micras y 1,4% de vegetales.

Los principales compradores de vellón Merino fueron Endeavour Wool Exports (13,2 %), Tianyu Wool (12,3 %), PJ Morris Wools (10,6 %) y Techwool Trading (10,5 %).

Para la semana que viene habrá una suba en el volumen de lana ofertada, con 41.243 inscriptos al momento.

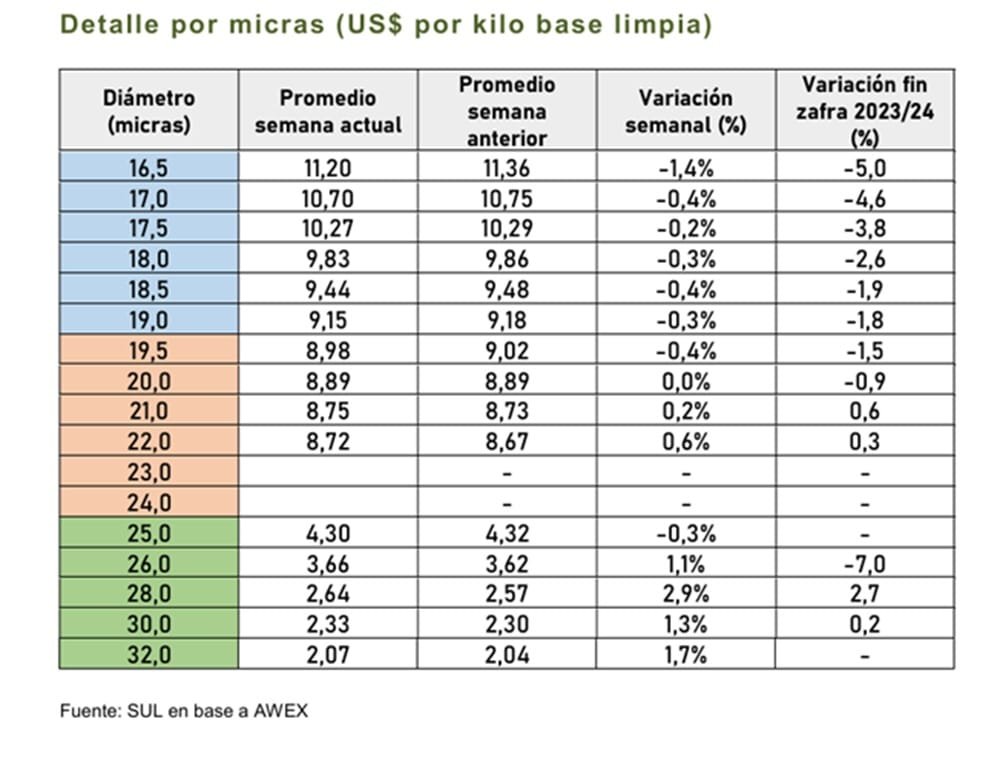

Montevideo | Todo El Campo | El mercado internacional de la lana tuvo subas en la moneda local, en casi todos los micronajes, recuperándose de las pequeñas caídas de precio que había sufrido la semana pasada también en la moneda local, cerrando el Indicador del Mercado del Este en AU$ 11,92; aumentado 6 centavos desde la semana anterior.

Sin embargo, en dólares estadounidenses, el IME sufrió una baja de 1 centavo y cerró en US$ 7,42 por kilo base limpia.

En dólares estadounidenses, esta semana se registró la única baja del Indicador.

En relación al tipo de cambio, el dólar australiano se debilitó frente a su par americano, cotizando en 0,623.

La cantidad de fardos ofrecidos fue menor en comparación a las ofrecidas las dos primeras semanas del año, siendo 33.436 fardos ofrecidos, de los cuales se vendieron el 94,1% (31.479 fardos). Y si hablamos de cantidades, otro dato relevante sobre Australia es que hasta la fecha (en lo que va de la zafra 2024/2025) se han ofrecido un 16,8% fardos menos que la zafra pasada.

Tanto el sector de lanas merino como también lanas cruzas, se desempeñaron con fuerza esta semana y estos aumentos contribuyeron al alza general del EMI en moneda local.

Siendo los resultados más positivos en el segundo día de remates.

La oferta de lana vellón Merino de Sídney tuvo un promedio de 18,93 micras y 2,0% de contenido vegetal, mientras que la ofertada en Melbourne, 18,79 micras y 1,4% de vegetales. Los principales compradores de vellón Merino fueron Endeavour Wool Exports (15,9%) Techwool Trading (15,4%), PJ Morris Wools (13,2%) y Tianyu Wool (13,0%).

Un comentario que hicieron desde Sídney, fue que el interés principal de los compradores continuó siendo en los lotes de mejor calidad, particularmente aquellos con una resistencia >35 nkt.

Para la semana que viene habrá una suba en el volumen de lana en oferta. Al momento hay inscriptos 38.361 fardos a venderse en los tres centros (Sídney, Melbourne y Fremantle). Las ventas se llevarán a cabo los días martes y miércoles.

Informe semanal de lana, del Secretariado Uruguayo de la Lana.

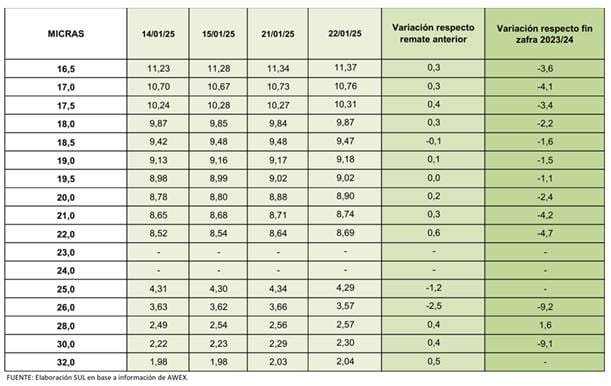

Montevideo | Todo El Campo | El Indicador de Mercados del Este (IME) registro una pequeña baja esta semana en moneda australiana, retrocediendo 4 centavos (-0,3%), culminando en AU$ 11,86. Pero en dólares estadounidenses, el IME subió 6 centavos (0,8%) y finalizó en US$ 7,43 por kilo base limpia.

En relación al tipo de cambio, el dólar australiano se apreció frente a su par americano, cotizando en 0,627.

Al igual que la semana pasada, en esta hubo un importante volumen de fardos en oferta. Originalmente había 50.965 fardos disponibles, pero después de que se retirara un 2,5% antes de la venta, la cifra final ofrecida fue de 49.692 fardos. Esta oferta representa la más grande de la temporada actual, así como también la más grande desde abril del 2024.

El buen comienzo de año de los remates de la primera semana, con precios al alza hizo que más vendedores se animaran a acudir al mercado, lo que fortaleció la oferta australiana. De la oferta final de 49.692 fardos, se vendieron 46.004 (el 92,6%).

Frente a dichos volúmenes el mercado no pudo sostener las subas que tuvieron lugar a principio de año y hubo caída en los valores en moneda local, las cuales no se vieron reflejadas en dólares americanos por efecto cambiario. Las bajas más significativas tuvieron lugar el martes, ya hacia el miércoles la atmosfera en las salas de remate mejoró y los valores se mantuvieron más estables, haciendo que el IME se mantuviera invariable en comparación con el martes.

El comentario desde Sídney sobre el remate del día miércoles fue “fuerte competencia entre compradores”.

La oferta de lana vellón Merino de Sydney tuvo un promedio de 18.58 micras y 1,8% de contenido vegetal, mientras que la ofertada en Melbourne, 18,74 micras y 1,4 % de vegetales. Los principales compradores de vellón Merino fueron Techwool Trading (16,4%), Endeavour Wool Exports (12,1%), Sequoia Materials (12,0%) y Tianyu Wool (11,0%).

Para la semana que viene habrá una baja en el volumen de lana en oferta. Al momento hay inscriptos 34.565 fardos a venderse en los tres centros (Sídney, Melbourne y Fremantle). Las ventas se llevarán a cabo en un patrón de venta inusual, el día martes y el nueve, la próxima semana.

Montevideo/TodoElCampo-El índice general de commodities avanzó +5,3% en el último mes, con desempeños positivos generalizados. Destacó el sector de hidrocarburos, seguido por el de alimentos, mientras que los precios de los metales preciosos e industriales tuvieron comportamientos modestos.

La expectativa para la economía global en 2025 es que presente un crecimiento similar al año previo, que rondaría el +3,2% según el consenso de analistas, lo que refleja cierta resistencia en la demanda de materias primas y una relativa estabilidad de mediano plazo, en ausencia de cambios significativos en otros factores. En tanto, la oferta estará influenciada por las condiciones climáticas y el desarrollo de los eventos geopolíticos, impactando sobre los precios.

Los eventos geopolíticos son un foco de incertidumbre para los mercados. A su vez, los metales preciosos denominados “activos refugio” mantienen su atractivo.

En este contexto, donde es esperable que la Reserva Federal (Fed) continúe con el ciclo de bajas en la tasa de referencia, debería atenuarse la presión alcista sobre el dólar, beneficiando los precios de los commodities

Energía:

Las cotizaciones del crudo operaron al alza en el último mes, en un entorno donde prevalecen los riesgos geopolíticos y la incertidumbre sobre el crecimiento global. Las crecientes tensiones entre Irán e Israel por la importancia del Mar Rojo y entre Rusia y Ucrania, representan una amenaza para el suministro de energía, sumado a la extensión de recortes voluntarios de producción por parte de la Organización de Países Exportadores de Petróleo y sus aliados (OPEP+).

El precio del Brent se ubica en USD 81,2 por barril, anotando +9,0% en el último mes, mientras que el WTI marcó +9,7% hasta USD 78,2 por barril, proyectándose que promedien en el 1° semestre de 2025 los USD 74 y USD 71 el barril en cada caso.

Metales:

Los metales preciosos mostraron comportamientos diferenciados en el último mes, en un entorno de incertidumbre en el frente geopolítico y económico, y una sostenida demanda de bancos centrales. El oro se ubica en USD 2.672 la onza, un alza de +0,9% en los últimos 30 días y acumulando una ganancia de +27,2% en 2024. Por su parte, la plata disminuyó -2,6% hasta USD 29,8 por onza en el último mes, acumulando un +21,5% en 2024.

En cuanto a los metales industriales, el índice de referencia retrocedió -1,9% en los últimos 30 días, con el cobre anotando +3,8% y el acero +4,3%, a contramano del aluminio que cedió -0,4%. La perspectiva de un crecimiento global modesto para este año impactaría sobre estos commodities.

Agrícolas: expectativas favorables

Las cotizaciones de los principales cultivos presentaron subas durante el último mes. El maíz anotó +10,3%, seguido por la soja con +3,4% y el trigo con +2,3%. Las condiciones climáticas variables y otros factores externos vienen impactando sobre las perspectivas de estos cultivos.

En este sentido, el Departamento de Agricultura de Estados Unidos (USDA en inglés) mantuvo sus proyecciones agrícolas de enero para la campaña 2023/2024. Para la soja prevé un alza de +4% en la producción hasta 395 millones de toneladas (mt); en el caso del maíz, la expectativa de producción es de 1.230 mt, un avance de +6% anual; mientras que para el trigo se espera un leve incremento (+0,1%) en la producción hasta 791 mt.