Ing. Agr. Emiliano Álvarez | Dufour Commodities | Nos recibe la semana de carnaval con muy buenas noticias para toda la cadena, ya que las lluvias retornaron de forma abundante y generalizada por las distintas zonas. La importancia de esto es más que conocida y dejamos febrero con un gran optimismo; el objetivo de concretar una buena zafra está cada vez más cerca y aunque esta se termina cuando el “grano está en el silo” todo parece indicar que se va a contar con volúmenes físicos interesantes para comercializar.

A continuación, se detalla la evolución general de los cultivos de verano relativo al informe elaborado a inicio de mes.

MAÍZ.

El maíz de primera (secano) no ha sufrido prácticamente cambios en los comentarios. Las productividades son magras y muy heterogéneas entre las distintas chacras, oscilando las mismas entre 3,5 y 6 tt/ha, corregido a 14% de humedad.

La cosecha con destino “grano húmedo” se estaba afirmando lentamente hasta que las condiciones climáticas lo permitieron. Se continuará con dicha labor cuando el “tiempo levante” y cuando la humedad del grano lo permita, ya que de ubicarse por debajo del límite exigido pasará a destino “grano seco” automáticamente.

Para el maíz de segunda los comentarios son muy positivos, ya que se evidencian situaciones de chacra prometedoras en lo que refiere a productividad.

El estado fenológico se sitúa entre R1 – R2 y es conocida la importancia que juega esta etapa en la concreción del potencial de rendimiento originado y también de lo dependiente que es a la disponibilidad de agua. Las precipitaciones llegaron en el momento justo y aunque falte ciclo del cultivo por transitar se puede afirmar que contaremos con buenos desempeños productivos.

En lo que refiere a labores, en algunas chacras se estuvieron ejecutando re fertilizaciones nitrogenadas, las cuales estuvieron en evaluación hasta último momento en función de los pronósticos.

Afortunadamente, hoy se puede decir que fue una buena decisión y en base a ello se obtendrán mayores retornos económicos. Es importante hacer mención que aún en estos estados de desarrollo se obtienen muy buenas respuestas al agregado de este nutriente si el contexto lo amerita, jugando un rol importante la evolución genética en los híbridos que nos ofrecen las distintas empresas semilleristas.

En cuanto a lo sanitario, hasta el momento no hay nada importante para remarcar. De ahora en adelante, comienzan a darse condiciones predisponentes para la aparición de enfermedades y es interesante poder evaluar el comportamiento de los distintos materiales genéticos ante “tizón” y “roya” principalmente; a la cuales muchas veces subestimamos y nos originan mermas productivas importantes.

Es muy destacable el lugar que se ha ido ganando esta opción en la rotación agrícola y es un desafío mantenerla, ya que aporta numerosos beneficios a la secuencia y al dinamismo de la economía local en sí. Sin dudas que para que esto suceda se necesitan distintas opciones de colocación del producto, lo cual afortunadamente se viene dando con fluidez desde hace un tiempo.

SOJA.

A nivel general, el estado de desarrollo de las chacras de primera se ubica en torno a R5 y aquellas que cuentan con cultivo de segunda oscilan entre R3 y R4, por lo cual se puede decir que se ingresó en el período crítico para la concreción de rendimientos y hasta el momento lo hacen de muy buena forma.

Evaluar lo anterior y en base a ello trabajar en decisiones comerciales, puede ser una buena opción ya que hasta el momento era muy arriesgado vender volúmenes importantes sin tener nada asegurado y como hemos aprendido de zafras anteriores, solo se comprometieron entre 500 y 1000 kg/ha en la medida que el precio resultó atractivo. De ahora en adelante, existe la posibilidad de que se puedan generar ventas y de esta manera ir realizando promedios, ya que los precios actuales se ubican por encima de los objetivos iniciales y asegurar rentabilidad siempre es un buen negocio. Está claro que este comentario tiene un sesgo claro al manejo de riesgos, pero cada uno tiene la libertad de tomar la decisión que crea conveniente con su producción.

En lo que centra a la dinámica de plagas, se generaron resurgencias de “arañuela” y a raíz de ello se tuvieron que efectuar tratamientos con resultados satisfactorios; también se aprovechó este último para adelantar el control de “chinche”, reinando principalmente el criterio (no subestimar). Se destaca la baja población detectada para lepidópteros en lo que va del ciclo, lo cual no quiere decir que bajemos la guardia.

Para enfermedades, en el informe anterior se había hablado sobre la aparición de “septoria”. Las condiciones reinantes luego de ello hicieron que esta no avanzara, pero con las precipitaciones ocurridas todo vuelve a cambiar. Hay que tener claro que el inóculo está presente y con el paso de las jornadas seguramente se detecten síntomas en el estrato medio-alto del cultivo, sobre todo en las chacras que aún no cuentan con tratamientos de fungicidas. Aquí no hay que dudar y se debe actuar de forma rápida; es clave conservar la máxima cantidad de área foliar sana para concretar los rendimientos a los que aspiramos.

CONCLUSIÓN.

A modo de cierre, se puede resumir que los cultivos ingresaron en la etapa más crítica de muy buena forma, lo cual nos brinda tranquilidad, ya que nos encaminamos a concretar una buena zafra de verano.

Son contadas las veces que se puede combinar productividad con precio y cuando sucede hay que capitalizarlo.

Siempre hay que ser cautos y hasta que no se “levanta la cosecha” nada está asegurado, pero también hay que disfrutar de la buena condición de las chacras y del contexto, ya que bien se sabe, no todas son victorias y habrá alguna que otra derrota por delante.

Es importante remarcar, que ya se está con la cabeza puesta en los cultivos de invierno. Desde nuestra parte, notamos un sesgo hacia la Canola y aunque suene reiterativo, estamos convencidos de que no deben forzarse las situaciones por el mejor negocio obtenido el año anterior. Es importante estabilizar y respetar rotaciones; diversificar sigue siendo una muy buena medida para manejar riesgos y predecir el clima no parece una opción, lamentablemente.

Como se dijo en el informe anterior: el trabajo y la constancia a la larga premia y da oportunidades.

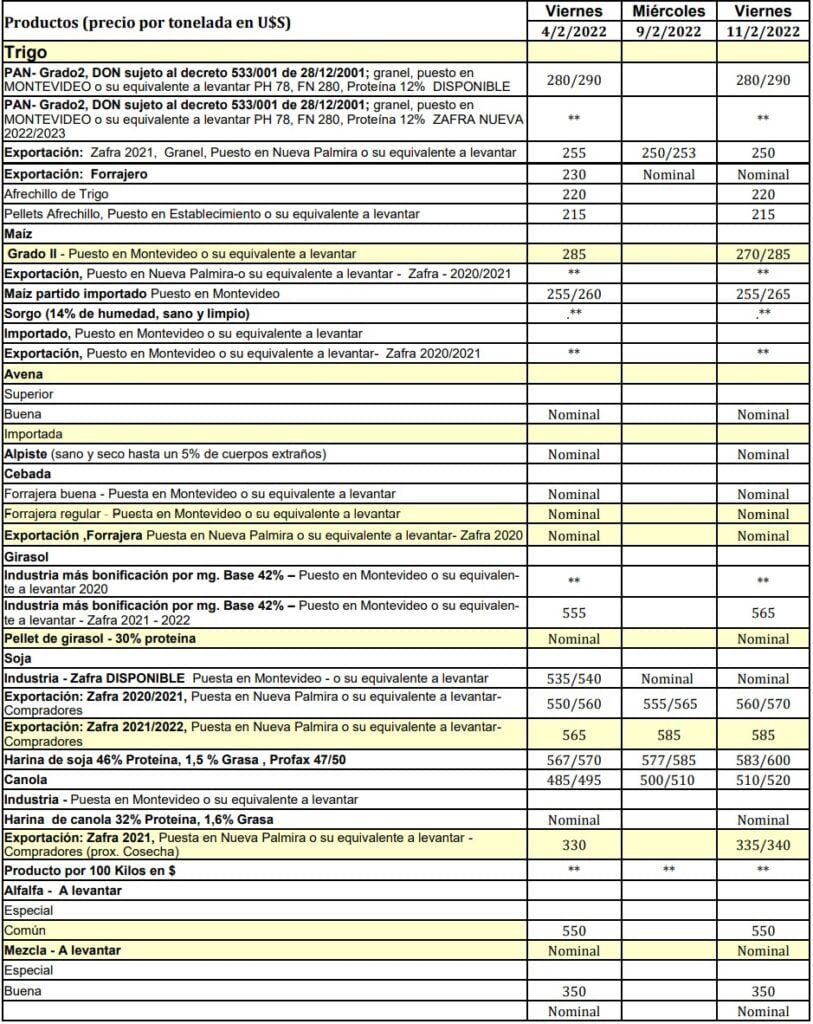

En los valores de los productos agrícolas informados por la Cámara Mercantil de Productos del País (CMPP), el trigo con calidad panadera se mantiene sin cambios en los US$ 280/290 la tonelada; el de exportación zafra 2021 subió a US$ 260; el afrechillo y pallets de afrechillo también subieron y lo hicieron en rangos destacados, de US$ 220 a US$ 245 y de US$ 215 a US$ 240, respectivamente.

El maíz puesto en Montevideo se ubicó en los US$ 270/290 la tonelada.

El girasol industria zafra 2021/2022, saltó a US$ 580/585.

La soja industria US$ 585/600; de exportación zafra 2020/2021, US$ 600; la nueva zafra 2021/2022, en el rango de US$ 600/620; harina de soja US$ 545/550.

Hay una incidencia sobre el transporte de granos, siendo Ucrania un importante exportador de maíz con envíos a China y la Unión Europea, principalmente. También suministra trigo a Egipto y Turquía, destinos que comparte con Rusia.

El conflicto de Ucrania tendrá consecuencias directas en el comercio mundial, la suba del petróleo a más de cien dólares fue la primera señal y hay analistas que han expresado un incremento del valor del dólar rompiendo la tendencia a la baja que se había observado a nivel mundial.

Ayer Ucrania suspendió los movimientos en sus puertos lo que podría generar una interrupción en los suministros de granos y oleaginosas.

Antes Rusia decidió suspender la llegada y salida de buques comerciales en el mar Azov emplazado entre Rusia y Ucrania, sin embargo sigue activo el Mar Negro, reportó Reuters.

Esos movimientos inciden sobre el transporte de granos, siendo Ucrania un importante exportador de maíz con envíos a China y la Unión Europea, principalmente. También suministra trigo a Egipto y Turquía, destinos que comparte con Rusia.

Ucrania exporta, por mes, entre 5 y 6 millones de toneladas de granos por mes: unos 4,5 millones de toneladas de maíz, 1 millón de toneladas de trigo y 0,5 millones de toneladas de otros granos entre ellos cebada.

Los principales puertos de exportación de granos son Chornomorsk, Mikolayiv, Odessa, Kherson y Yuzhny.

Un operador de granos europeo dijo a la agencia Reuters que “el mercado todavía está luchando para obtener una imagen clara de la situación militar real en el terreno. Los puertos en el Azov y el Mar Negro hasta ahora parecen no haber sido dañados según los informes iniciales” de una agencia naviera.

La guerra impide que los proveedores puedan cumplir con las obligaciones contractuales debido a circunstancias extremas que se viven. La empresa naviera Maersk dijo ayer que suspendió todas las escalas portuarias en Ucrania hasta después de febrero para analizar el estado de situación, y ya cerró su oficina principal en Odessa, en la costa del Mar Negro. Todo a causa del conflicto.

A su vez Rusia es el mayor exportador de trigo del mundo.

Chipre, Egipto, Italia, Líbano y Turquía, países que compran trigo, cebada y maíz a Ucrania deberán buscar suministros alternativos si el conflicto se extiende.

En las operaciones de Chicago durante el jueves, el trigo subió a su mayor nivel en 9 años, y el trigo europeo llegó a precios récord, se tema que se interrumpa el flujo de suministros por la guerra.

Rusia y Ucrania representan el 29% de las exportaciones mundiales de trigo, el 19% de las exportaciones mundiales de maíz y el 80% de las exportaciones mundiales de aceite de girasol.

En 2020 Rusia produjo 76 millones de toneladas de trigo y el Departamento de Agricultura de los Estados Unidos espera que exporte 35 millones de toneladas en la temporada de julio a junio, el 17% del total mundial.

Rusia suministra trigo a todos los principales compradores mundiales, entre ellos Turquía y Egipto. (En base a Reuters).

Siempre es importante defender la producción lo más que se pueda, para poder hacerlo de manera acertada es deber de cada uno estar enterado y conocer el mercado para poder tomar la mejor decisión para la empresa y no dejar escapar oportunidades.

Walter Balbuena* | Dufour Commodities | Nos encuentra la segunda quincena de febrero mirando hacia arriba, esperando el agua; con cultivos que en condiciones generales vienen de forma aceptable o mejor, estos días con temperaturas elevadas y mucho sol se hicieron sentir.

Por suerte en el correr del fin de semana se dieron algunos episodios de lluvia, que con registros de hasta 60mms en alguna zona traen tranquilidad.

Las trillas de las chacras de maíz de primera como grano húmedo de a poco se van afirmando, con rendimientos magros, lo cual no es sorpresa para nadie, ya que éste es el que más sufrió la falta de agua en diciembre y primera quincena de enero, cuando más lo necesitaba. En general, se está viendo una producción de entre 3 y 6tt por hectárea, llevado a kilogramos secos.

Si hablamos de negocio, se manejan valores entre US$ 225 y US$ 235 por tonelada a levantar de chacra, que el precio que le llegue a cada productor puede que varíe en hasta US$ 10/tt, no es casualidad. Hay varios factores desempeñando un papel importante en la formación del mismo. Uno de ellos es el maíz quebrado argentino, hace ya unos meses, entraba de forma fluida con precios que rondaban entre US$ 235 y US$ 250 puesto, dependiendo de la zona de destino aquí en Uruguay, poniéndole un techo en esos valores al maíz entero nacional embolsado. Hoy, con el maíz argentino entrando menos, el precio del seco disponible se disparó llegando a valores en algunos casos de US$ 260/tt a levantar de bolsón. También se está hablando de un tonelaje muy importante de maíz quebrado argentino que va a entrar en barcazas, hay que ver si se realmente se concreta, pero de ser así, estos precios que se manejan hoy serían insostenibles, y el mercado nacional no tendría más remedio que ajustar a la baja tomando como referencia la paridad de importación.

Otro factor jugando un rol importante y que está directamente relacionado con lo mencionado anteriormente, es la demanda sobre todo de parte de los feedlot. Hoy ante la escaza entrada de maíz argentino el volumen de grano se consigue de las chacras, cuyos rendimientos como se dijo, no están siendo los mejores, por lo cual se está viendo una competencia importante por cada uno de los lotes, lo que termina siendo positivo para el productor.

Y como siempre, el flete tomando un papel protagónico a la hora de armar el negocio.

En cuanto a trigo, hablando concretamente sobre negocios, con un precio de referencia de US$ 260/tt, el panorama resulta insulso para aquellos productores que embolsaron su producción con la intención de convertir tiempo en dinero, incluso para quienes mandaron el trigo para exportación sin ponerle precio. Hoy estamos lejos de los valores que vimos en cosecha, los cuales se ubicaron en torno a US$ 285/290/tt puesto en Nueva Palmira.

En el corto plazo, no se ve que esto pueda cambiar, hoy estamos ante un escenario de poca demanda por parte de las empresas exportadoras. Esto no significa que no se esté exportando, significa que los barcos que llegan a nuestros puertos son más chicos o cargan menos toneladas de las que cargan habitualmente a causa de la bajante del Río Paraná (lo que sin lugar a dudas está afectando de manera negativa el transporte fluvial de la región). Para estos, la mercadería está comprada y en plantas de acopio, por lo cual no hay necesidad de originar comprando FAS para completarlos. Es oferta vs demanda.

Claro que si se presenta un lote al firme quizás se consiga un precio mejor que el de referencia, como suele suceder en la mayoría de los negocios, pero el mismo no será ni estará cerca de los que tuvimos en cosecha.

Para el caso de soja, entre jueves y viernes se concretó un volumen importante de fijaciones de volumen con precio, con valores superando los US$ 600/tt en algún momento puntual, en base acopio sobre Nueva Palmira o Montevideo. Con un piso de rendimiento “asegurado”, US$ 600/tt pareciera ser gatillo que dispara las ventas. En general vemos entre nuestros clientes ventas que no superan los 1.000 kgs por hectárea, lo cual si lo comparamos con años anteriores, demuestra cautela por parte de los productores al momento de vender.

Como comentarios finales y a modo de conclusión, “con el diario del lunes” siempre es fácil tomar decisiones, pero más allá de eso, lo que podemos decir es que, si bien siempre es importante defender la producción lo más que se pueda, para poder hacerlo de manera acertada es deber de cada uno estar enterado y conocer el mercado para poder tomar la mejor decisión para la empresa y no dejar escapar oportunidades.

PLANIFICAR Y RESPETAR LAS ROTACIONES.

Lo mencionamos en el informe anterior, pero es importante repetirlo, planificar y respetar las rotaciones, y no modificarlas en función del mejor negocio o según como nos haya ido en la zafra anterior, es parte de esto.

En nuestra web encontrarán la estructura de costos para los cultivos de invierno, no es más que una guía que cada uno deberá adaptar a su situación particular, pero sirve para orientarse.

*EL AUTOR: Walter Balbuena es gerente comercial de Dufour Commodities

La Cámara Mercantil de Productos del País (CMPP), informó en su último boletín los valores de os productos agrícolas.

El trigo calidad panadera se mantuvo entre US$ 280/290 la tonelada; el de exportación de zafra 2021 bajó de US$ 255 a US$ 250; en tanto que el afrechillo y pallets se mantuvieron en US$ 220 y US$ 215, respectivamente.

El girasol industria, US$ 565.

Soja de exportación, zafra 20/21, US$ 560/570; zafra 21/22, US$ 585.

La falta de precipitaciones en América del Sur afecta negativamente el potencial de los cultivos, y el USDA sigue recortando la producción.

El informe World Agricultural Supply and Demand Estimates (Producción de Cultivos y Estimaciones de Oferta y Demanda Agrícola Mundial – WASDE) que confeccionó el USDA con fecha 9 de febrero, presenta una caída en la proyección de cosecha de soja en América del Sur.

La caída total estimada de la soja es de 8,7 millones de toneladas, por lo que el nuevo estimativo es de 363,9 millones. La razón es la falta de lluvias.

CAÍDA DE LA SOJA POR PAÍS.

En Brasil, según el informe citado, en febrero se cosecharán 5 millones de toneladas menos de soja, totalizando 134 millones de toneladas.

La cosecha argentina caerá 1,5 millones y el total estimado para febrero es de 54 millones.

Paraguay también retrocederá en 2,2 millones, hasta 6,3 millones de toneladas.

Las estimaciones del Departamento de Agricultura de Estados Unidos supera lo esperado por analistas privados.

Las perspectivas de soja estadounidense 2021/22, siempre según el USDA, muestran un aumento de la molienda y menores existencias finales.

EL MAÍZ NO ESCAPA DE LA SEQUÍA.

La producción mundial de los llamados cereales secundarios en el período 2021/2022, se estima que será 2,7 millones de toneladas menor a los 1.497,4 millones.

Para el maíz de Brasil se espera 114 millones de toneladas, 1 millón menos que el mes pasado; 54 millones de toneladas en Argentina (sin variación).

EL TRIGO.

Las perspectivas mundiales del trigo 2021/2022 son de menores suministros, mayor consumo, aumento del comercio y reducción de las existencias finales. Se estima que los suministros caigan en 1,1 millones de toneladas a 1,066.3 millones. La mayor parte de las caídas se da en el Medio Oriente, donde tanto Irak y Siria sufren largas sequías.