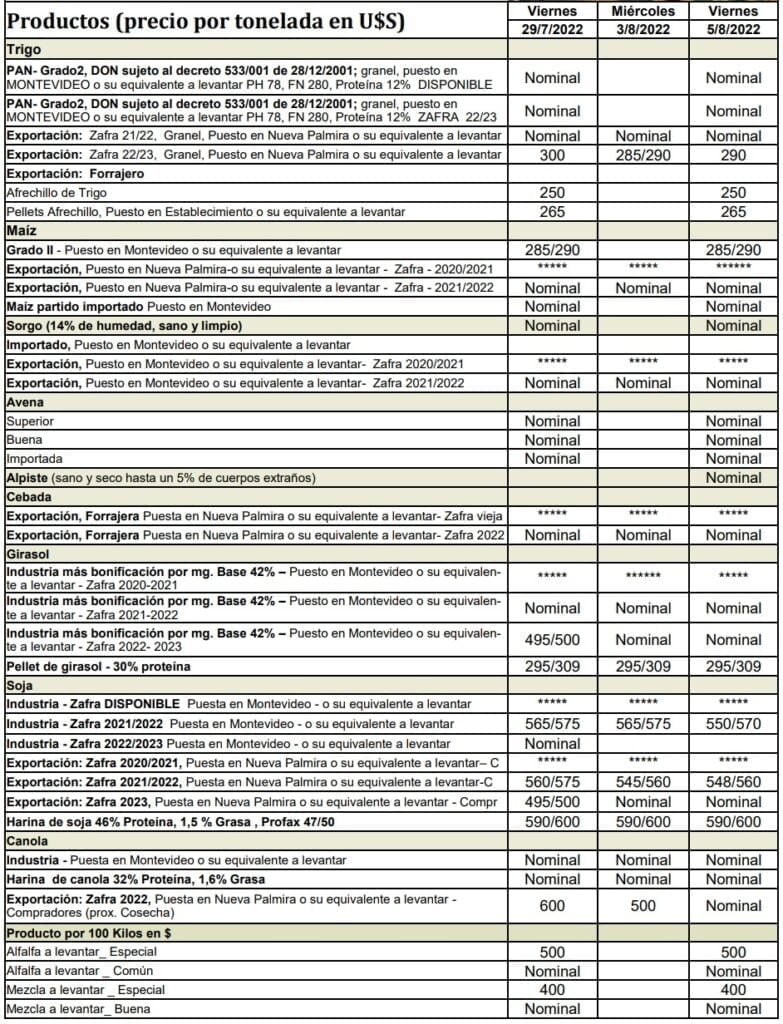

El informe semanal de la Cámara Mercantil de Productos de País (CMPP) ubicó al trigo exportación, zafra 2022/2023 puesto en Nueva Palmira, en US$ 290 la tonelada.

La soja exportación zabra 2021/2022, US$ 548/560, puesta en Nueva Palmira.

La disminución de julio representó la mayor caída mensual del valor del índice desde octubre de 2008, liderada por importantes descensos en los índices de los aceites vegetales y los cereales.

En julio el índice promedio de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO) bajo en el entorno de los 13 puntos al pasar de 154,3 en junio a 140,9 en julio (8,6% menos). Es la cuarta baja consecutiva de este indicador.

La disminución de julio representó la mayor caída mensual del valor del índice desde octubre de 2008, liderada por importantes descensos en los índices de los aceites vegetales y los cereales. También bajaron, pero en menor medida, el azúcar, los lácteos y la carne.

CEREALES.

El índice de cereales de la FAO de julio, bajó a 147,3 puntos, una baja de 19,1 puntos (-11,5%) desde junio.

Disminuyeron los precios internacionales de todos los cereales representados en el índice.

El preció global del trigo encabeza la disminución (-14,5%) en parte como reacción ante el acuerdo alcanzado entre Ucrania y Rusia para desbloquear los principales puertos ucranianos del mar Negro, lo que indica la inminente reanudación de las exportaciones de cereales procedentes de Ucrania.

La disponibilidad estacional debida a las cosechas en curso en el hemisferio norte también deprimió los precios. No obstante, los precios internacionales del trigo siguieron estando un 24,8% por encima de los valores alcanzados en julio del año pasado.

Los precios internacionales de los cereales secundarios disminuyeron por cuarto mes consecutivo, un 11,2%, pero se mantuvieron un 12,1% por encima de los valores de hace un año.

El acuerdo para desbloquear los puertos ucranianos también fue el principal responsable de la caída del 10,7% registrada en los precios mundiales del maíz.

El aumento de las disponibilidades estacionales en la Argentina y el Brasil, donde las cosechas de maíz avanzaron a un ritmo superior al del año pasado, también contribuyó a aliviar la presión sobre los precios.

El efecto indirecto de la debilidad de los mercados del trigo y del maíz también ejerció una presión a la baja sobre los precios del sorgo y la cebada, en un -12,8% y un -12,6%, respectivamente.

En julio, los precios internacionales del arroz descendieron por primera vez desde el comienzo de 2022, influidos por la inconsistencia de la demanda y las fluctuaciones de los tipos de cambio en los principales países exportadores.

ACEITES VEGETALES.

El índice de los aceites vegetales de la FAO se situó en un promedio de 171,1 puntos en julio, con un descenso de 40,7 puntos (-19,2%), marcando el nivel más bajo en 10 meses.

El pronunciado descenso obedeció a la caída de los precios mundiales de los aceites de palma, soja, colza y girasol.

Cayeron las cotizaciones mundiales de los aceites de soja y colza, respectivamente, a raíz de la prolongada atonía de la demanda y las expectativas de abundantes suministros de cosecha reciente.

En el caso del aceite de girasol, los precios internacionales se redujeron marcadamente ante la débil demanda mundial de importaciones, pese a la continua incertidumbre logística en la región del mar Negro.

El descenso de los precios del petróleo crudo también ejerció una presión a la baja sobre los valores de los aceites vegetales.

LÁCTEOS.

El índice de lácteos tuvo una caída de 2,5% al ubicarse el promedio en 146,4 puntos, esto es, 3,8 puntos menos que en junio, pero aun así 29,7 puntos (un 25,4 %) por encima del valor alcanzado en julio del año pasado.

Las cotizaciones internacionales de la leche descremada en polvo registraron el descenso más pronunciado, seguidas de las de la manteca y la leche entera en polvo, lo que obedece principalmente a la escasa actividad en los mercados europeos con motivo de las vacaciones de verano.

Además, la mayoría de los compradores tenían bien cubiertas sus necesidades inmediatas, lo cual, sumado a la débil demanda de China y a los elevados precios de los productos lácteos, hizo que descendiera la demanda de suministros al contado, lo que deprimió las cotizaciones internacionales.

Por su parte, los precios mundiales del queso se mantuvieron estables, al verse compensada la menor demanda mundial de importaciones con el gran volumen de ventas internas en los destinos turísticos europeos.

Pese a la debilidad general de la actividad comercial, la escasez de la oferta mundial mantuvo los precios mundiales de los productos lácteos en niveles elevados.

CARNE.

El promedio FAO de la carne en julio fue de 124,0 puntos, es decir, 0,6 puntos (-0,5%) menos que en junio, lo que representa el primer descenso intermensual tras seis meses consecutivos de aumentos.

En julio, las cotizaciones mundiales de la carne de ovino disminuyeron de forma pronunciada, debido al aumento de las disponibilidades exportables de Australia en un contexto caracterizado por un gran número de sacrificios y las expectativas de incremento de los suministros de carne de cordero ante la menor demanda de importaciones.

Los precios internacionales de la carne de vacuno registraron una caída como consecuencia de unas mayores disponibilidades exportables procedentes de las principales regiones productoras en comparación con la demanda mundial, mientras que la debilidad general de la demanda de importaciones mantuvo estables los precios de la carne de cerdo, pese a la escasez de la oferta de cerdos para sacrificio, especialmente en los Estados Unidos de América.

Por el contrario, los precios internacionales de la carne de aves de corral alcanzaron un máximo histórico, a causa de la firme demanda mundial de importaciones y la escasez de la oferta mundial por los brotes de gripe aviar en el hemisferio norte, pese al reciente aumento de las exportaciones procedentes de Ucrania.

AZÚCAR.

El índice de precios del azúcar de la FAO registró en julio un promedio de 112,8 puntos, es decir 4,4 puntos menos (3,8%) menos que en junio, lo que constituye el tercer descenso mensual consecutivo y el nivel más bajo en cinco meses.

Para Cancillería, la firma del protocolo será una contribución a la diversificación de las exportaciones uruguayas a China.

China, el principal importador mundial de sorgo con compras por US$ 3.000 millones sólo en 2021, comunicó a Uruguay su conformidad con el texto base del Protocolo de Requisitos Fitosanitarios para la exportación de sorgo desde nuestro país a ese destino.

El Ministerio de Relaciones Exteriores destacó que el paso dado “se trata de un avance significativo hacia la habilitación de las ventas nacionales de este producto al país asiático”.

“Este paso es resultado de las excelentes relaciones entre ambos países y de la articulación conjunta de los ministerios de Relaciones Exteriores de Uruguay y de Ganadería, Agricultura y Pesca, también de nuestro país, con la embajada de Uruguay en China.

La firma del protocolo será una contribución a la diversificación de las exportaciones uruguayas a China.

“Una vez firmado, el protocolo fortalecerá aún más los lazos comerciales y de amistad entre Uruguay y China -destacó Cancillería- sobre la base de la cooperación, el desarrollo verde, la inocuidad y la seguridad alimentaria y el bienestar de ambas sociedades”.

La firma del protocolo llega, además, cuando Uruguay y China están en un proceso de acercamiento comercial de cara al tratado de libre comercio.

DESTINO DE LA PRODUCCIÓN NACIONAL.

El Ministerio de Ganadería, Agricultura y Pesca informó que la producción local de sorgo se utiliza básicamente para la elaboración de aguardiente, azúcar, y vinagre; esto se debe a que las variedades de sorgo que se cultivan son ricas en taninos.

El grano de sorgo importado por China se utiliza para la alimentación animal. Los principales países proveedores en el año 2021 fueron Estados Unidos, Argentina, Australia, Myanmar, México y Francia.

El arancel aplicado por China es bajo, alrededor de 2%.

Si bien estamos en pleno climático de Estados Unidos todas las noticias relacionadas al conflicto bélico y la salida de cereales y oleaginosas de Ucrania juega un rol más importante que los fundamentos, pero llegado el momento éstos se harán valer

Davy Dufour | Dufour Commodities | Con un veranillo y temperaturas por arriba de lo normal que nos acompañaran sin heladas hasta los primeros días de agosto, se continúa con las trillas de los maíces de segunda, mientras los cultivos implantados no les viene nada mal estos días de sol y ello se nota.

Por el lado de los precios de los commodities, las bajas han sido importantes si bien estamos en pleno climático de Estados Unidos todas las noticias relacionadas al conflicto bélico y la salida de cereales y oleaginosas de Ucrania juega un rol más importante que los fundamentos.

Pero llegado el momento, los fundamentos se harán valer y hay mucha especulación con el clima de situaciones que se darán y si no se dan que pasará. A seguro se lo llevaron preso.

Sin lugar a dudas información abunda y muchos de ustedes las escuchan repetidas veces en el día por ello para no ser reiterativos les vamos a tirar 10 al toque tratando de ir a lo más importante:

1) Muchos productores quedaron con soja disponible sin vender luego de los picos de precios que llegó a estar en los US$ 660 la tonelada puerto o incluso algún dólar más.

La soja por lo que todos sabemos se comenzó a depreciar y cada semana que pasaba era más lejano que esos precios volvieran. Algunos luego de bajar US$ 100 (desde los US$ 650) tomaron la opción de venta vendiendo a US$ 550 la tonelada acopio (US$ 560 puerto) lo que con el diario del lunes no fue mala opción ya que el viernes la soja disponible terminó cotizando en los US$ 530 la tonelada acopio N. Palmira/Montevideo.

Debemos de tener en cuenta que en breve espira la posición agosto y pasaremos a cotizar sobre la posición noviembre que se encuentra unos US$ 40 por debajo de la posición agosto. La verdad un panorama nada alentador para los que se quedaron con soja. En cuanto a la soja futura que cotiza sobre julio 23 con una prima de -US$ 25 nos termina dando unos US$ 460 N. Palmira/Montevideo la verdad que de nuestros clientes fueron pocos los que fijaron precios cuando la soja futura estuvo entre US$ 540/550 la tonelada.

2) El trigo diciembre terminó el viernes cotizando en Chicago en el eje de los US$ 284 la tonelada. Sin lugar a dudas la baja se siente y pega de lleno en el negocio, más cuando se sembró con costos altos (en el eje de US$ 1.300 la hectárea) y si bien hubo precios interesantes en Chicago, en el mercado local no se reflejó.

Sabemos que en nuestra zona se maneja más un precio regional por lo dependiente que somos de las importaciones brasileras. No obstante ello, tengamos en cuenta que según el plan nacional de silos al 01 de julio las existencias a nivel país eran de 173.793 toneladas las más bajas de los últimos años por lo menos de los que yo llevo registro. Si tenemos en cuenta que a nivel país el consumo es de alrededor de 40.000 toneladas mensuales llegaríamos sin trigo al empalme de la cosecha. Sin trigo para las mezclas lo que puede pasar es que algo de lo que tienen las exportadoras en su poder se vuelque al mercado interno pero los números no mienten por ello la disputa en cosecha por los lotes de trigo entre la industria y los exportadores estará arriba de la mesa.

3) Si hablamos de colza el viernes terminó cotizando en la plaza local en el orden de los US$ 535/540 la tonelada. Unos meses atrás llegó a cotizar entre US$ 795/800 la tonelada N. Palmira/Montevideo, aquí sí la oleaginosa copia más el mercado internacional (tiene de referencia el mercado francés, Matif posición febrero).

Los productores fijaron precios interesantes, si bien las primas han cambiado de -US$ 75 el año pasado a -US$ 100 este año es entendible ya que los fletes y los seguros se han encarecido mucho a raíz del conflicto bélico. Igualmente, si tomamos el precio de hoy debemos de sacar bastante kg para llegar al rinde de equilibrio teniendo en cuenta que cuando se sembró el costo por hectárea rondaba los US$ 1.200.

4) La cebada Musa terminó el viernes cotizando en el orden de los US$ 272 la tonelada, en tanto la cebada Mosa terminó en el eje de los US$ 256 la tonelada, siempre puesta en los lugares destinados por las Malterias que en general es el lugar más próximo a la chacra donde está implantado el cultivo.

Cuando sembramos el costo por hectárea rondaba los US$ 1.300 pero tuvimos muchas oportunidades y los productores las tomaron. Es así que tenemos fijaciones por arriba de los US$ 400 la tonelada, también es cierto y llama la atención que la cebada forrajera (destino China con menores exigencias de calidad) se viene posicionando con un valor por encima de la cebada industria.

El viernes terminó cotizando en el orden de los US$ 280/285 la tonelada N. Palmira, lo que no es una posición cómoda para las Malterias.

5) El maíz en Chicago sobre la posición setiembre terminó cotizando el viernes en el orden de los US$ 221 la tonelada, aquí también se nota una baja importante. A nivel local tenemos varios precios de maíz dependiendo de la condición del mismo. El maíz seco y acondicionado a levantar de planta está en el eje de los US$ 300/310 la tonelada (como en todo negocio influye mucho el flete ya que se han encarecido mucho ante la suba de los combustibles).

En cuanto a lo que es maíz de segunda queda poco para la operativa de grano húmedo (humedad entre 25 y 35%) ya que la mayoría de los lotes están en el eje de 20% de humedad, algún lote más adelantado se está negociando con la condición de que hasta 17% humedad no paga secado si corrige a 14% en el orden de los US$ 265/270 la tonelada a levantar de chacra.

Aquí debemos hacer mención que ante la mayor siembra de maíz de segunda la oferta supera por momentos ampliamente la demanda, teniendo en cuenta además que los rindes que se viene logrando son muy buenos entre 7 y 8.000 kg base seca y en algunos casos superiores a estos.

6) Según el Consejo Internacional de Cereales la proyección de cosecha mundial para la zafra 22/23 es de 2.253 millones de toneladas bajando las proyecciones de cosecha de trigo y maíz.

7) Según informe divulgado por Safras&Mercado se espera que las exportaciones de soja de Brasil totalicen 91,5 millones de toneladas en 2023 contra los 77,2 millones del año 2022. Crecería la molienda en 2023 a 49,5 millones de toneladas contra los 47,9 millones de toneladas del 2022. Además, aumentaría las proyecciones de exportación de harina y aceite de soja.

8) Todos sabemos de las trabas que implemento China a Australia unos años atrás cuando comenzó la pandemia elevando sus aranceles a los granos australianos por lo cual Australia tuvo que salir a buscar nuevos mercados, en el ínterin hubo una recesión importante.

Uno de los granos afectados fue la cebada cervecera que encontró nuevos destinos en Arabia Saudita (hoy principal mercado con el 35% de la exportación), Tailandia, Vietnam, México, Canadá, Etiopia, Ecuador, Perú y otros países. Recordemos que Arabia Saudita es el mayor comprador mundial de cereales forrajeros con 2,5 millones de toneladas. Esto deja como aprendizaje que si vamos siempre al que paga más y esto se complica en algún momento nos quedamos sin mercado, algo a tener en cuenta.

9) Los altos precios a nivel mundial de los granos primero por el Covid 19 agregándole después el conflicto bélico llevo a que los países productores de granos vieran que estaban ante una gran oportunidad. En nuestro país vimos como la colza tuvo un crecimiento considerable tan es así que se habla de un área cercana a las 260.000 hectáreas (veremos realmente cuantas se cosechan ya que hemos visto chacras afectadas porque las condiciones de siembra no fueron las ideales y en muchos casos no se respetaron las rotaciones).

Esto viene a que lo mismo pasó en Australia con un aumento del 21% del área llegando a 3,6 millones de hectáreas.

10) Todos estamos al tanto del acuerdo que firmaron el viernes pasado Rusia y Ucrania con la participación de Turquía y las Naciones Unidas lo que permitirá a Rusia exportar cereales y fertilizantes (si bien nunca paro del todo) y a Ucrania reanudar las exportaciones de cereales (trigo y maíz) a través de sus puertos del Mar Negro.

Bien, el fin de semana hubo bombardeos rusos a Ucrania, por lo que vemos no será sencillo el mercado que toma las noticias y no demora llevarlas a los precios por lo cual la volatilidad es una constante.

Como venimos diciendo lo mismo que te hace bajar después te hace subir, los precios no van por los fundamentos son sensibles a la geopolítica mundial.

EL AUTOR – Davy Dufour es director de Dufour Commodities.

Los valores publicados por la Cámara Mercantil de Productos del País (CMPP) sobre los productos agrícolas para la semana al viernes 1° de julio fueron los siguientes: El trigo de exportación puesto en Nueva Palmira, zafra 2021/2022 US$ 400; zafra 2022/2022 US$ 300.

Maíz puesto en Montevideo US$ 295 a US$ 305.

Soja exportación, zafra 2021/2022, puesta en Nueva Palmira US$ 565 a US$ 582.