El mercado internacional no deja de crecer, y el 90% del crecimiento de la demanda está dado por Asia, Medio Oriente y norte de África, países que hace una década casi no figuraban en el mapa comercial”.

Montevideo | Todo El Campo | El tremendo impacto de la guerra comercial ha sido muy bien absorbido por el mercado de la carne vacuna, dijo el analista Víctor Tonelli en declaraciones al programa Diario Rural (CX 4 Rural), oportunidad en que se analizó algunos aspectos del sector cárnico global.

No hay “grandes modificaciones de demanda -continuó-, con subas de precios, mejoras de rentabilidad en todas las etapas o eslabones de la cadena, siendo la industria la más afectada porque los valores del ganado han subido en todo el mundo. Los precios también subieron pero hay otros costos que tienen que ir absorbiendo”. Por tanto, estamos en “un momento muy especial, muy interesante, y esperemos que no haya impacto” por lo que está sucediendo con Israel e Irán.

ESTADOS UNIDOS: REVALORIZACIÓN DE LA PROTEÍNA.

Sobre Estados Unidos dijo que se debe destacar el cambio en el consumidor de ese país: “Ha vuelto a revalorizar el consumo de proteína animal, tanto huevo, pollo, como carne vacuna” y según los últimos datos conocidos, en el análisis interanual “el consumo de carne vacuna ha crecido un 1%”.

Ese incremento “es un logro”, sobre todo teniendo en cuenta la suba del precio al consumidor que fue del entorno del 15% en un año.

“La vuelta al consumo de la carne, la revalorización de las proteínas como naturales y animales como fuente de recurso nutricional de primer nivel, y el hecho de que pese a haber subido como subió el precio de la carne, 15% en un país con una inflación del 2,5%, es una barbaridad, y subió el consumo”, remarcó.

Asimismo, “es notable” que “el mercado internacional no deja de crecer. El 90% del crecimiento de la demanda está dado por Asia, Medio Oriente y norte de África, países que hace una década casi no figuraban en el mapa. De modo tal que hay un hecho que es concreto más allá del número estadístico, y es que la demanda está superando la capacidad de la oferta, y los tiempos biológicos de la producción de carne vacuna no tienen nada que ver con el cerdo o el pollo, de modo tal que crece la demanda y la oferta no crece al mismo ritmo. Eso derivó a que en abril y mayo tuvimos los precios más altos de los últimos 20 años, en dólares y a nivel internacional”.

“Estamos en un momento en que el crecimiento de la demanda es una cosa extraordinaria”, sostuvo e insistió con el caso de Estados Unidos “porque no es un tema menor, es una tendencia mundial de los jóvenes a revalorizar las proteínas animales, y la oferta como bien te dije, no puede acompañar este ritmo de crecimiento, así que hoy, si tengo que sacar una foto, es un escenario que pocas veces vimos en los últimos años”.

“La demanda crece mucho más rápido que la posibilidad de acompañar con la oferta”, enfatizó.

Agregó que el mundo de la producción de carne está “dividido en dos”, por un lado “el circuito libre de aftosa sin vacunación, y el circuito libre de aftosas con vacunación. Y hasta ahora, los que están en el circuito sin vacunación, venden entre 2.000 y 3.000 dólares más caros que los que están en el circuito con vacunación”.

A eso se le deben agregar los tratados de libre comercio que el Mercosur no ha realizado mientras el resto de los proveedores del mundo sí han accedido. Si se suman ambas situaciones “tenemos un diferencial de valor de exportación extraordinario”.

BRASIL.

Sobre Brasil Tonelli dijo ahora fue reconocido por la Organización Mundial de Salud Animal como libre de aftosas sin vacunación, siendo el primer exportador y con un crecimiento espectacular en los últimos años.

Destacó su “capacidad de negociación, que seguramente le va a permitir armar mejores competitividades para ingresar a más mercados”. Por todo eso “lo veo con una potencia fenomenal, y espero que nuestros países puedan acompañar o tomar parte de ese impulso”.

ARGENTINA.

En cuanto a Argentina, señaló que tendrá “dos años de menor oferta porque la sequía fue muy dura”, también en Uruguay, pero “un poco menos, sin los impactos que se vieron en Argentina” y que llevan a un 2025 y 2026 “con límites de crecimiento y este año probablemente terminemos con 100.000 toneladas menos”.

Sin embargo Argentina tiene “vocación -digo vocación, todavía no digo concreción-, de ir a mejorar la posición en términos de mercados internacionales y negociaciones”, apuntó, que si se compara con Uruguay, éste le lleva a Argentina “como mínimo cinco años de ventaja”.

Por otra parte el analista también se refirió a los monopolios de la industria. “No es bueno”, comentó.

367 productores respondieron a la encuesta del Plan Agropecuario.

Montevideo | Todo El Campo | El Instituto Plan Agropecuario difundió los resultados de la encuesta RING (Red de Información Nacional Ganadera) correspondiente a mayo y comienzos de junio.

En la elaboración de la misma, participaron 367 productores y se reunieron datos de diferentes variables referidas a los procesos y el desempeño de las empresas ganaderas.

La encuesta aborda diferentes asuntos ganaderos. Respecto a la garrapata y bichera, señala que a pesar de un leve descenso, garrapata y bichera mantienen alta presencia, manteniéndose un elevado nivel de control garrapata y alta incidencia de bichera.

GARRAPATA. El 66% de los productores reporta tener garrapata en sus establecimientos, y entre quienes tienen garrapata, 9 de cada 10 productores están realizando tratamientos para el control del ectoparásito.

BICHERA. Si bien la presencia ha descendido, aún se mantiene en niveles altos. El 75% los productores reportan presencia de bichera. Respecto a la incidencia también los reportes muestran descenso, pero en niveles altos aún. 1 de cada 2 productores reporta presencia de moderada a importante.

CLIMA.

Llegada del invierno, temperaturas normales para la época, ocurrencia de primeras heladas, con zonas con escasez de lluvias.

CAMPO NATURAL.

Continúa muy buena disponibilidad de forraje, 70% de productores con disponibilidades superiores a los 5 cm. Descenso esperable de la calidad. Se impone planificar uso para invierno.

PASTURAS SEMBRADAS.

7 de cada 10 productores reportan buen o muy buen estado de praderas y 6 de cada 10 para mejoramientos. Mejora la situación de verdeos, también 7 de cada 10 productores reportan buen o muy buen estado.

CARGA ANIMAL.

La dotación promedio es 0,79 UG/ha y el 65% la considera ajustada a la oferta de pasto.

RODEO DE CRÍA.

Permanece muy buena la condición. 64% de los rodeos en condición corporal igual o superior a 4. Se imponen decisiones y planificación en el manejo, pensando ya en el próximo entore.

SUPLEMENTACIÓN.

3 de cada 10 productores ya están suplementando recrías vacunas.

DIAGNÓSTICOS DE GESTACIÓN EN VACUNOS.

Al igual que en marzo y abril, se reiteran muy buenos resultados. 58% de los productores reportan resultados superiores al 80% de preñez. 71% de los productores tiene ovinos; 80% de las majadas están en buen estado.

EXTENSIÓN – GESTIÓN.

9 de cada 10 productores identifica oportunidades de mejora en sus establecimientos. La opción preferida para mejorar es la realización de inversiones, seguida por el asesoramiento técnico.

Un posible regreso del kirchnerismo al Gobierno o su fortalecimiento en el Parlamento, frenarían los progresos de la economía que han costado mucho esfuerzo a los argentinos. De ahí la importancia de los vínculos entre política, política electoral y economía. Unos determinan otros, eso lo sabemos todos.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | Argentina está pasando por un momento económico de “mejoría evidente”, escribió el Ec. Javier de Haedo en la última publicación de sitio web Economía para todos, creado en 2023, donde publica comentarios y datos económicos con el fin de “contribuir a la difusión de la economía de modo de hacerla más accesible a los no economistas”.

Em su último artículo, De Haedo señala que “Argentina mejora, pero es todavía muy temprano para festejar”, y lo dice desde el título.

Hace referencia a la caída de la inflación, donde los logros son claros, pero queda mucho por hacer, advierte.

El riesgo país es otro factor que ha mejorado con una baja importante, aunque se mantiene alto.

Al parecer, Argentina va por el camino correcto, así lo demuestran los resultados, pero es un camino que aún tiene “por delante varios hitos”, entre los que De Haedo menciona: “Acumular reservas, terminar con el cepo cambiario, poder prescindir de las retenciones sobre las exportaciones (que hacen que el “atraso cambiario”, para algunos, sea extraordinario) y avanzar en reformas estructurales pendientes desde hace añares (tributaria, laboral, previsional, entre otras)”.

Pero no todo es economía, también “hay, en ese camino, hitos electorales que deben ser superados y de cuyo resultado dependerá la evolución de las reformas”.

POLÍTICA Y ECONOMÍA.

El artículo de Javier de Haedo se publica completo al pie de esta nota, pero antes un comentario sobre el final del mismo.

El economista hace referencia al factor político, más precisamente el factor político electoral (“hitos electorales”), que son claves para que los ciudadanos determinen con su voto si las reformas del presidente argentino, Javier Milei, continúan en ese camino, o el país vuelve a lo que ha sido durante varias décadas.

Un posible regreso del kirchnerismo al Gobierno o su fortalecimiento en el Parlamento, frenarían los progresos de la economía que han costado mucho esfuerzo a los argentinos, en especial a los escalones medios y bajos. De ahí la importancia de los vínculos entre política, política electoral y economía. Unos determinan otros, eso lo sabemos todos.

En Argentina, la política y la sociedad se divide en dos grandes bandos cada vez más nítidos, diferenciados y distanciados. Por un lado, La Libertad Avanza (LLA) del presidente Milei, y por el otro el kirchnerismo liderado por Cristina Fernández. Entre ambos hay un abismo que impide construir puentes, no ya de acercamiento, sino de diálogo mínimo necesario para que una democracia funcione correctamente.

En esa polarización se van perdiendo otras opciones políticas que en el pasado fueron más poderosas, como el PRO (Propuesta Republicana) de Mauricio Macri, o la histórica Unión Cívica Radical (UCR, o Radicalismo) que lidera el Ec. Martín Lousteau. Nunca la fragmentación social y política como la que vemos en Argentina es positiva para la democracia, eso también lo sabemos. En ese sentido, hace unas semanas, el periodista Juan Turello escribió en La Voz de Córdoba una columna de opinión en la que advertía a Milei que su “ambición política” podía dañar los logros económicos, al no considerar a quienes podría ser eventuales aliados.

Por otra parte, el economista argentino Diego Dequino señaló que “el crecimiento de la economía sigue siendo la única indemnidad que tiene la política para resistir a la coyuntura”. Más adelante agregó que de los problemas que tiene Argentina, hay tres que están directamente relacionado con el funcionamiento económico: pobreza, inflación y salarios, con lo cual agregó otro componente no menos importante que depende de la política y la economía: el social.

En resumidas cuentas: elegir bien determina el camino de la economía, que tendrá sus logros o fracasos según los principios que se apliquen, y de ahí el sustento para mejores políticas sociales. Esa elección es responsabilidad de los ciudadanos. Pero los dirigentes políticos tienen la obligación de generar las opciones más sabias para que el votante cuente con liderazgos y candidaturas reales.

EL ARTÍCULO DE JAVIER DE HAEDO.

Apuntes: Argentina mejora, pero es todavía muy temprano para festejar

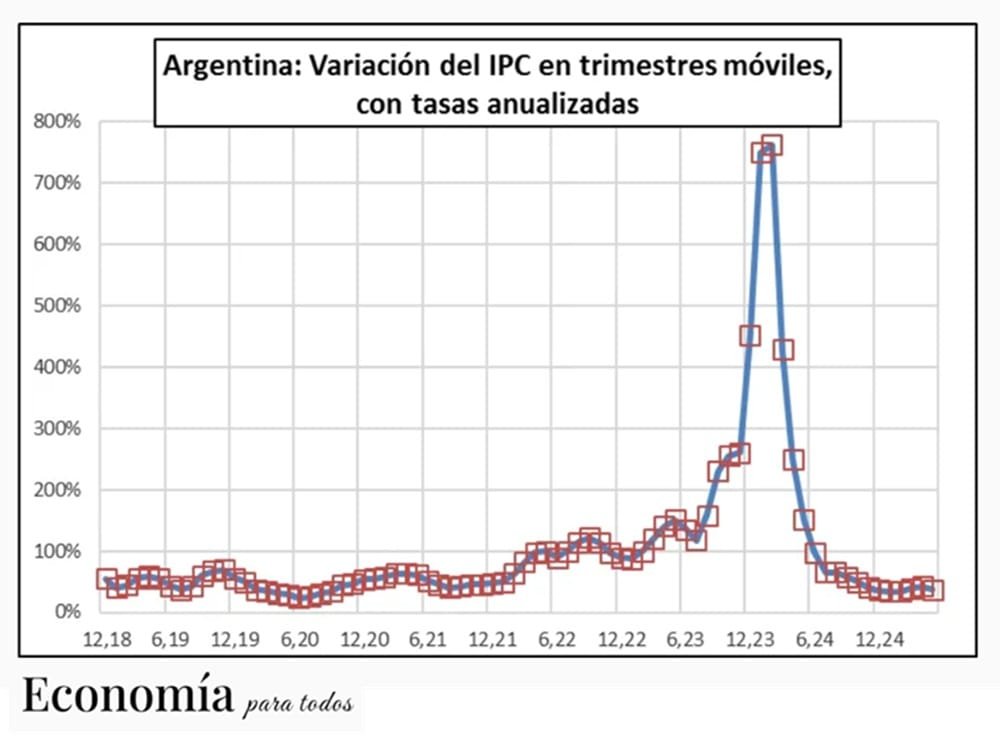

Javier de Haedo | Economía para todos* | Ayer jueves 12 se conoció la variación del IPC en mayo, de 1,5%, que redujo a 43,5% la variación interanual. 18 meses antes, en noviembre de 2023, el mes anterior a la asunción presidencial de Javier Milei, el IPC había subido 12,8% y en los últimos 12 meses acumulaba 160,9%.

En la gráfica al pie se presenta la evolución trimestral y anualizada del IPC, que llegó a acercarse al 800% a comienzos del año pasado y hoy está en torno al 40%.

La mejoría es evidente y se hace más contundente si se considera que desde entonces a hoy hubo correcciones de precios relativos que estaban distorsionados desde tiempo inmemorial. Por un lado, el tipo de cambio, que ha dejado atrás la mayor parte del “cepo”, y, por otro lado, los precios de servicios públicos, que están hoy mucho más próximos a reflejar la realidad de los costos respectivos.

Esas correcciones de precios relativos siempre pegan en los índices de precios y por ello se vuelve más positiva la desaceleración de la inflación. La inflación en un fenómeno monetario, pero la variación del IPC no lo es y todas esas correcciones le afectan.

De todos modos, hay que tener en cuenta que siempre es más fácil bajar la inflación de tres dígitos a dos que de dos a uno. Sobre todo, cuando los programas son gradualistas. De hecho, las expectativas apuntan hoy a que el IPC termine este año en 28,6% y el próximo en 16,0%.

Por lo que hay mucho camino por recorrer. Lo mismo que ocurre en el caso del riesgo país, que ha bajado de más de 2.000 puntos básicos a 600 y pico, que todavía es una magnitud enorme y que no facilita el acceso al mercado voluntario de deuda.

Para perseverar en ese camino hay por delante varios hitos todavía: acumular reservas, terminar con el cepo cambiario, poder prescindir de las retenciones sobre las exportaciones (que hacen que el “atraso cambiario”, para algunos, sea extraordinario) y avanzar en reformas estructurales pendientes desde hace añares (tributaria, laboral, previsional, entre otras). Y hay, en ese camino, hitos electorales que deben ser superados y de cuyo resultado dependerá la evolución de las reformas.

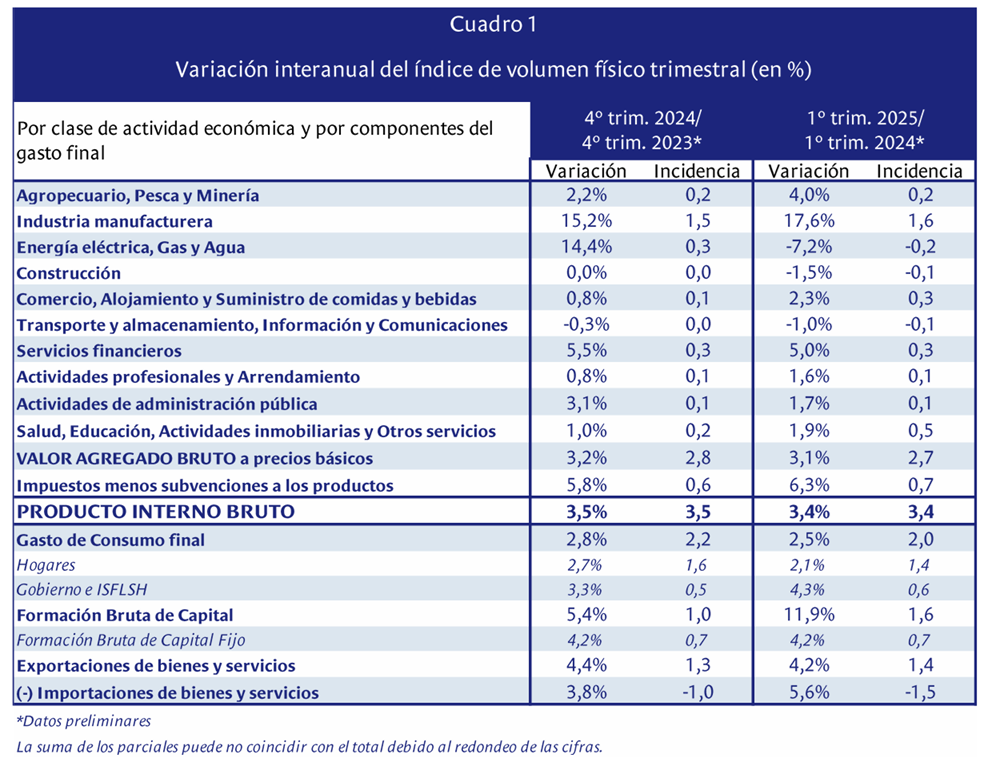

En el sector Agropecuaria, Pesca y Minería tuvo un aumento del 4,0%, debido a la mayor actividad agrícola (arroz), ganadera (exportación en pie y faena), y lechera (mayor leche a planta).

Montevideo | Todo El Campo | En el primer trimestre del año, el Producto Interno Bruto (PIB) creció 3,4% respecto al mismo período de 2024, informó el Banco Central del Uruguay. En comparación al cuarto trimestre de 2024, el crecimiento fue del 0,5%.

Para lograr ese resultado, hubo una “incidencia positiva” de sectores como Industria manufacturera (+17,6%); Agropecuaria, Pesca y Minería (4,0%); Servicios financieros (5,0%); Salud, Educación Actividades inmobiliarias y otros servicios (1,9%); y Comercio, alojamiento y suministro de comidas y bebidas (2,3%).

AGROPECUARIA, PESCA Y MINERÍA.

El sector Agropecuaria, Pesca y Minería tuvo un aumento del 4,0%.

En esta actividad se destaca el crecimiento de la actividad agrícola por incremento en la producción arrocera como consecuencia de mayor área sembrada y mayor rendimiento.

En la ganadería, el crecimiento se explica por mayor extracción de ganado vacuno para la exportación en pie y faena; también por mayor remisión de leche a plantas.

En materia forestal, hubo menor exportación de rolos, lo que implicó un desempeño negativo para ese sector.

En la industria manufacturera, hubo una incidencia positiva en la producción de alimentos (molinería, frigoríficos y lácteos); también creció la fábrica de pulpa de celulosa.

En las exportaciones se verificó un crecimiento del 4,2% en volumen físico, y las importaciones crecieron 5,6%.

Aunque hace solo seis meses el mundo se acercaba a un “aterrizaje suave” pospandémico, el banco destacó que “la economía mundial se enfrenta hoy de nuevo a turbulencias”.

Europa | Todo El Campo | El Banco Mundial, organismo multilateral con sede en Washington, recortó sus previsiones de crecimiento en casi el 70% de las economías, en todas las regiones y grupos de renta.

Para Uruguay, el organismo mundial pronostica un crecimiento de 2,3% durante 2025; el pronóstico para 2026 es de un crecimiento de 2,2%; y para 2027, también 2,2%.

PERSPECTIVAS REGIONALES.

Asia oriental y el Pacífico: Según las previsiones, el crecimiento se reducirá al 4,5 % en 2025 y al 4,0 % en 2026. Para obtener más información, consulte el panorama regional.

Europa y Asia central: Se prevé que el crecimiento se desacelerará al 2,4 % en 2025 y luego subirá poco a poco hasta alcanzar el 2,6 % en 2026-27. Para obtener más información, consulte el panorama regional.

América Latina y el Caribe: Se anticipa que el crecimiento se mantendrá estable en un 2,3 % en 2025 antes de afirmarse hasta llegar a un promedio de 2,5 % en 2026-27. Para obtener más información, consulte el panorama regional.

Oriente Medio y Norte de África: Las proyecciones indican que el crecimiento aumentará al 2,7 % en 2025 y se fortalecerá aún más hasta llegar a un promedio del 3,9 % en 2026-27. Para obtener más información, consulte el panorama regional.

Asia meridional: Se espera que el crecimiento se modere en un 5,8 % en 2025 y luego se afirme hasta llegar a un promedio del 6,2 % en 2026-27. Para obtener más información, consulte el panorama regional.

África subsahariana: Según las previsiones, el crecimiento llegará al 3,7 % en 2025 y a un promedio del 4,2 % en 2026-27. Para obtener más información, consulte el panorama regional.

EL RECORTE SE DA EN CASI EL 70% DE LAS ECONOMÍAS.

Se prevé que las fricciones comerciales y la incertidumbre política, especialmente vinculadas a los aranceles estadounidenses, reduzcan el crecimiento mundial este año a su ritmo más lento desde 2008, al margen de las recesiones mundiales declaradas.

Así se desprende del último informe del Banco Mundial sobre perspectivas de la economía mundial, publicado esta semana. Aunque hace solo seis meses el mundo se acercaba a un “aterrizaje suave” pospandémico, el banco destacó que “la economía mundial se enfrenta hoy de nuevo a turbulencias”.

El organismo recortó las previsiones de crecimiento en casi el 70% de las economías.

En cuanto a la expansión mundial, se prevé que se ralentice hasta el 2,3% en 2025, casi medio punto porcentual menos que la tasa prevista a principios de año. No se prevé una recesión mundial, pero si se cumplen las previsiones para los próximos dos años, el crecimiento mundial medio en los siete primeros años de la década de 2020 será el más lento de todos los decenios desde los años 60, según el Banco Mundial.

Aparte de la incertidumbre política y comercial, entre los obstáculos al crecimiento mundial figuran el aumento de las tensiones geopolíticas, los fenómenos climáticos extremos cada vez más frecuentes y un crecimiento más lento de lo previsto en las principales economías, lo que supone un riesgo de contagio mundial.

RALENTIZACIÓN DEL CRECIMIENTO DE ECONOMÍAS EN DESARROLLO.

“Fuera de Asia, el mundo en desarrollo se está convirtiendo en una zona libre de desarrollo”, afirmó Indermit Gill, economista jefe y vicepresidente principal de Economía del Desarrollo del Grupo del Banco Mundial. “Lleva anunciándose más de una década. El crecimiento de las economías en desarrollo ha disminuido durante tres décadas -del 6% anual en la década de 2000 al 5% en la de 2010- hasta situarse por debajo del 4% en la de 2020. Esto sigue la trayectoria del crecimiento del comercio mundial, que ha caído de una media del 5% en la década de 2000 a alrededor del 4,5% en la de 2010, a menos del 3% en la de 2020. El crecimiento de la inversión también se ha ralentizado, pero la deuda ha alcanzado niveles récord”.

También se prevé que se debiliten los avances de las economías emergentes y en desarrollo en la reducción de las diferencias de renta per cápita con las economías avanzadas y en la reducción de la pobreza extrema, señaló el Banco Mundial. El grupo pidió más apoyo para hacer frente a grandes desafíos que se vienen fraguando desde hace mucho, incluidos los efectos del cambio climático. Según el informe del Banco Mundial, los gobiernos de todos los países en desarrollo y emergentes deberían centrarse en contener los riesgos de inflación y reforzar la resiliencia fiscal mediante la redefinición de las prioridades del gasto.

El crecimiento mundial podría repuntar más rápido de lo previsto si las principales economías son capaces de mitigar las tensiones comerciales, añadió el Banco Mundial. El análisis concluye que si las disputas comerciales actuales se resolvieran con acuerdos que redujeran a la mitad los aranceles en relación con sus niveles de finales de mayo, el crecimiento mundial sería 0,2 puntos porcentuales más fuerte en promedio en el transcurso de 2025 y 2026.