El público objetivo para dicha capacitación son jóvenes de 17 a 22 años, hijos de productores y/o trabajadores de tambos remitentes a la cooperativa.

Montevideo | Todo El Campo | Conaprole y la Universidad Tecnológica del Uruguay (UTEC) informaron sobre el programa de formación en producción lechera que llevan adelante ambas instituciones.

El público objetivo para dicha capacitación son jóvenes de 17 a 22 años, hijos de productores y/o trabajadores de tambos remitentes a la cooperativa.

Este año se estará cursando la segunda edición de dicha capacitación y las clases comenzarán el 22 de abril.

PROGRAMA DE FORMACIÓN EN PRODUCCIÓN LECHERA.

Fecha de inicio de cursos: 22 de abril 2026.

Modalidad: presencial.

Lugar: sede UTEC Nueva Helvecia (ruta 52 km 123.500) Escuela Superior de Lechería de Colonia Suiza.

BASES y CONDICIONES.

Dirigido a hijos de productores que tengan entre 17 y 22 años y que deseen seguir formándose en el rubro y busquen oportunidades de trabajo en el sector.

También hijos de trabajadores de tambo remitentes a la Cooperativa, que puedan ser apadrinados por el productor.

Duración: 9 meses.

Frecuencia: 3 jornadas consecutivas cada 3 semanas (39 encuentros).

Modalidad: presencial (teórico-prácticas).

Formato: la formación consistirá en módulos por temas.

Para completar la formación, los estudiantes deberán aprobar todos los módulos y el proyecto integrador.

Si por alguna razón no se pudo cursar un módulo, se puede dar un examen al finalizar el año. Cómo máximo se pueden dar 2 exámenes.

Alojamiento: todo el grupo junto en centro cercano a la Escuela de Lechería (por ejemplo: Centro Emmanuel de Colonia Valdense).

CONTENIDO DEL PROGRAMA.

Los módulos son los siguientes:

Sistemas de producción de leche.

Fisiología de la lactancia.

Manejo reproductivo del rodeo lechero.

Aspectos nutricionales.

Alimentación del rodeo lechero.

Desarrollo humano.

Mejoramiento genético del rodeo lechero.

Sanidad del rodeo lechero.

Producción de forrajes.

Utilización de forrajes.

Calidad de leche.

Aspectos sociales/ humanos en las empresas lecheras.

Aspectos ambientales que afectan la PL.

Cría y recría.

Bienestar animal.

Planificación y gestión de empresas lecheras.

Instalación, infraestructura y nuevas tecnologías.

METODOLOGÍA:

Clases teóricas (30 días).

Clases prácticas (5 días).

Proyecto integrador.

Salidas de campo (4 días).

Encuentros on-line (a definir).

DOCENTES.

Equipo docente del TMSPL, técnicos responsables zonales, gerentes y directores de Conaprole, invitados externos (INIA, Udelar, Inale, MU, etc).

EVALUACIÓN Y CERTIFICACIÓN.

Cumplimiento del 75% de las actividades.

NOTA.

Todo aquel que tenga interés en la formación que se ofrece, debe contactar al responsable zonal de Conaprole, que proporcionará información adicional.

Fueron dos días de fluidez y ventas, con varias categorías ajustando al alza.

Montevideo | Todo El Campo | Ayer terminó el remate de Plaza Rural que se desarrolló los días 9 y 10 de abril. La colocación fue alta, se vendieron 13.195 vacunos, el 96,24% de la oferta.

Fue el remate 320 con Plaza Hereford, transmitido por los medios acostumbrados y por Todo El Campo.

TODOS LOS VALORES.

Se detalla el número de cabezas, categoría, valores máximos, mínimos y promedios, promedio bulto y porcentaje de ventas.

VALORES DEL JUEVES 9.

409 terneros menos de 140 kg, máximo US$ 4,71m mínimo US$ 4,10, promedio US$ 4,36, bulto US$ 581,41 (ventas 100%).

1.823 terneros entre 140 y 180 kg, máximo US$ 4,45, mínimo US$ 3,89, promedio US$ 4,12, bulto US$ 675,47 (100%).

2.337 terneros de más de 180 kg, máximo US$ 4,29, mínimo US$ 3,63, promedio US$ 3,93, bulto US$ 779,97 (97,91%).

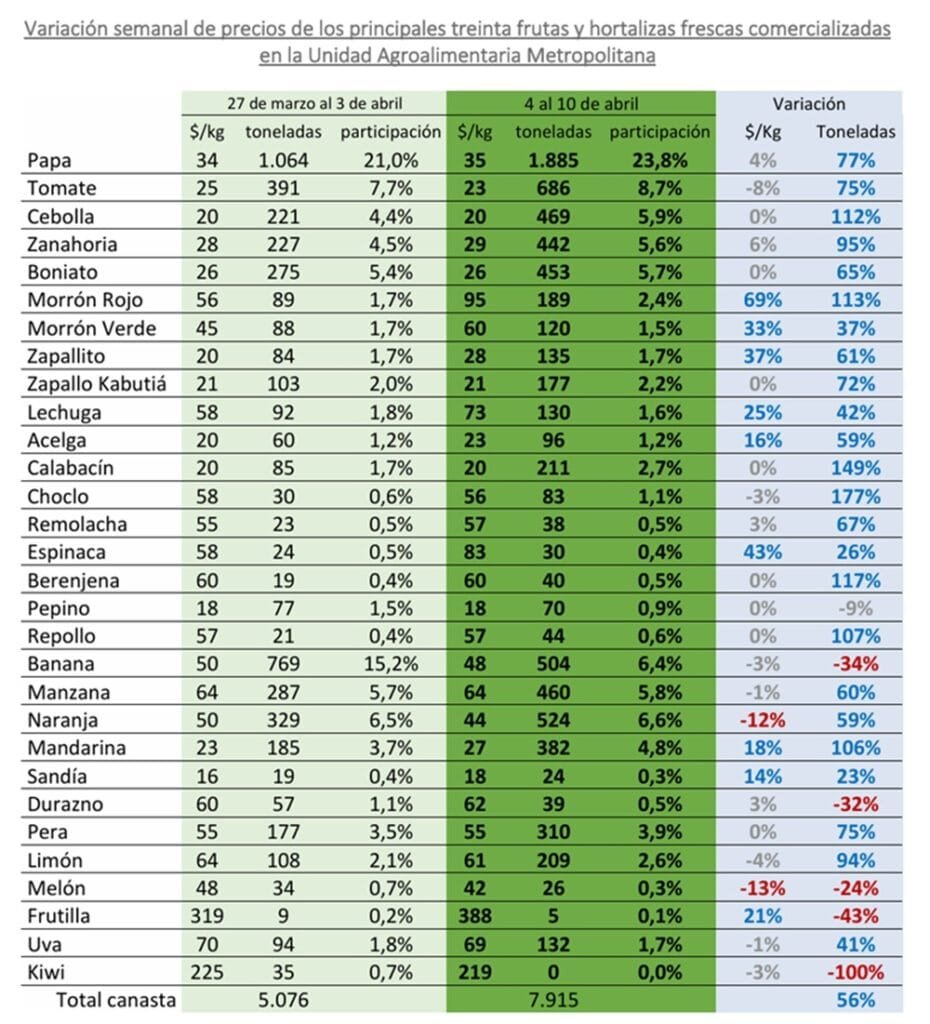

Desde las últimas semanas se ha observa que las hortalizas de fruto atraviesan la transición entre las dos principales zonas productivas del país, generándose mayor heterogeneidad en la oferta y dispersión en los valores de referencia.

Montevideo | Todo El Campo | El informe del Observatorio Granjero sobre precios e ingresos a la Unidad Agroalimentaria Metropolitana (UAM) en la semana del 4 al 10 de abril destacó la mayor oferta de tomates.

HORTALIZAS DE FRUTO.

Desde las últimas semanas se ha observa la transición entre las dos principales zonas productivas del país en este grupo de hortalizas, situación que genera heterogeneidad en la oferta y dispersión en los valores de referencia.

En tomate, la oferta se ha incrementado significativamente respecto a comienzos de marzo, con buena presencia de partidas tanto de la zona norte como de la zona sur, generando fuertes presiones bajistas en los precios.

Los morrones, por el contrario, tiene una oferta que se encuentra en descenso, dado que la producción del norte aún no alcanza volúmenes significativos, mientras que en el sur comienzan a registrarse condiciones menos favorables para el crecimiento y desarrollo de los cultivos, asociadas a menor luminosidad, aumento de días nublados y descenso de temperaturas.

Una situación similar se observa en zapallito y zucchini, cuyos precios muestran un incremento significativo como consecuencia de la menor oferta disponible.

Por su parte, otros productos como berenjena, pepino, ají catalán y chaucha mantienen un escenario relativamente estable, sin variaciones relevantes en oferta ni en cotizaciones.

HORTALIZAS SECAS.

La oferta de este grupo continúa en aumento, manteniendo la tendencia bajista en los precios.

Se observa abundante disponibilidad de cebolla, ajo, zapallos y boniatos, la mayoría con presencia de partidas con calidad comercial superior y calibres grandes a extragrandes, registrándose incluso sobrantes al cierre de las jornadas comerciales.

En contraste, la oferta de zanahoria y papa permanece más acotada, especialmente en lo que refiere a partidas de calidad superior, generándose una marcada dispersión de precios en función de la calidad comercial, el calibre y el origen de la mercadería, diferenciándose entre productos de reciente cosecha y aquellos con mayor tiempo de conservación trascurrido. De mantenerse el cambio estacional y con la continuidad del ingreso de partidas de reciente cosecha, se espera una mejora en la calidad y en los calibres disponibles, lo que podría ejercer presión adicional a la baja sobre los precios a medida que aumente el volumen ofertado.

FRUTAS CÍTRICAS.

Los cítricos presentan esta semana un comportamiento dispar según la especie.

En limón, se incrementa la presencia de partidas procedentes del litoral norte, con mejoras notorias en su estado de madurez, coloración y contenido de jugo, situación que genera presión a la baja sobre sus precios.

En cambio, tanto en naranja como en mandarina, la oferta se redujo de manera significativa como consecuencia de las intensas precipitaciones registradas en el norte del país, las cuales dificultaron las labores de cosecha y acondicionamiento. Esta situación determinó leves presiones alcistas en las cotizaciones. De mejorar las condiciones climáticas en las próximas semanas, se espera una normalización en las tareas de cosecha y logística, permitiendo la recuperación de la oferta y una eventual corrección bajista en los precios.

FRUTAS DE HOJA CADUCA.

Continúa la oferta de frutas típicas de otoño como membrillo, granada, caqui y frutos nativos. En particular, durante esta semana se registró un incremento significativo en la oferta de caqui procedente del litoral norte, lo que generó una fuerte presión bajista sobre sus cotizaciones.

En manzana, comenzaron a observarse las primeras partidas de la variedad Fuji, mientras que las variedades del grupo Gala continúan reduciendo su presencia en plaza. Por su parte, Red Delicious y Granny Smith aumentan su participación en la oferta, con leves ajustes bajistas en sus precios.

La oferta de pera continúa siendo elevada y relativamente estable, sin cambios significativos en las cotizaciones.

Las uvas de mesa comienzan a disminuir progresivamente y está compuesta mayoritariamente por partidas conservadas en atmósfera modificada, mediante almacenamiento en cámaras de frío con liberadores de metabisulfito. Esta condición ha permitido sostener la disponibilidad comercial, aunque con una leve presión bajista en sus precios.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

Al inicio de la semana, debido al fin de semana largo correspondiente a la Semana de Turismo o Semana Santa, la oferta de este grupo se presentó reducida, generando incrementos significativos en los precios para la mayoría de las hortalizas. Sin embargo, a medida que se normalizó la actividad comercial y se recompuso la oferta, los valores comenzaron a retornar a niveles más similares a los observados previamente al período festivo. Las precipitaciones registradas en días anteriores favorecieron mejoras en la calidad de buena parte de la oferta.

En ese contexto, se verificó un aumento en la disponibilidad de acelga, lechuga, espinaca y apio en planta, con consecuentes presiones bajistas en sus precios.

Por el contrario, en productos como puerro, perejil, nabo, remolacha y apio en hoja, cuya demanda se mantiene más sostenida con el descenso de las temperaturas y cuyos ciclos de crecimiento son más prolongados, los precios permanecieron relativamente estables y en niveles superiores respecto a la semana previa a Turismo o Semana Santa.

Asimismo, se observó un incremento en la oferta de cebolla de verdeo, acompañado por mejoras en la calidad comercial y una disminución de sus precios.

En brócoli, coliflor y repollos, la oferta continúa siendo limitada, manteniéndose un escenario de precios elevados.

FRUTAS DE HUERTA.

La oferta de este grupo continúa reduciéndose de forma significativa a medida que avanza el otoño.

En sandía, la oferta está compuesta principalmente por partidas procedentes de la zona sur y del tipo baby, manteniéndose precios relativamente estables en un contexto de menor demanda estacional.

En melón, se observa un comportamiento similar, siendo además frecuente encontrar partidas con problemas de calidad asociados a las intensas precipitaciones y altas temperaturas registradas semanas atrás.

La oferta de frutilla es muy escasa y persisten serios problemas de calidad dentro de las partidas, lo que genera presiones alcistas significativas en los precios. Se prevé que hacia la primera quincena de mayo puedan comenzar a ingresar partidas incipientes procedentes del litoral norte.

La amortización del capital será en tres cuotas, pagaderas los tres últimos años, las dos primeras por el 33% del capital y la última por el 34%.

Montevideo | Todo El Campo | La empresa UTE colocó con éxito títulos de deuda mediante un Programa de Emisión de Obligaciones Negociables (ON) por US$ 179 millones, en Unidades Indexadas (UI) y Unidades Previsionales (UP).

La colocación, realizada a través de la Bolsa Electrónica de Valores S.A. (Bevsa) tiene el objetivo de financiar inversiones de UTE y operaciones de manejo de deuda.

La colocación de nuevos títulos estuvo compuesta por la Serie A de títulos en UI, con vencimiento a 19 años y una tasa de interés de 3,20% lineal anual con pago semestral. Por otra parte, la Serie B de títulos de deuda en UP, con vencimiento a 25 años y con una tasa de interés de 2% lineal anual con pago semestral.

La amortización del capital será en tres cuotas, pagaderas los tres últimos años, las dos primeras por el 33% del capital y la última por el 34%.

En la Serie A se licitaron 750 millones de UI, equivalentes a US$ 121 millones, con una demanda que alcanzó los 1.388 millones de UI, aproximadamente US$ 223 millones, es decir, un 85% más que lo disponible. Los precios de las ofertas oscilaron entre 94,84 y 104,03, con un precio medio de 99,86 y un precio adjudicado de 100,7.

En lo que refiere a la Serie B, se licitaron 2.737 millones de UP, equivalentes a US$ 121 millones, con una demanda que alcanzó los 3.033 millones de UP, aproximadamente US$ 134 millones, un 11% más que el monto disponible. Los precios de las ofertas oscilaron entre 94,84 y 104,03, con un precio medio de 99,86 y un precio de adjudicación de 100,34.

De esta forma, debido a que el tope monto total del programa era de 1.110 millones de UI, equivalentes a 179 millones de dólares, finalmente se adjudicaron 360 millones de UI de la Serie A, aproximadamente US$ 58 millones y 2.737 millones de UP, unos US$ 121 millones.

La demanda de ambas series duplicó el monto máximo del Programa.

Los fondos obtenidos a través de esta emisión se destinarán tanto a operaciones de manejo de deuda como al financiamiento del plan de inversiones de UTE.

Por un lado, la empresa busca maximizar la porción de deuda asociada a moneda local, el acceso a tasas fijas, alargar el plazo de la deuda de forma tal que acompase la vida útil de los activos de UTE, y mantener un perfil de vencimientos en línea con los flujos de ingresos, generando un nivel de pagos de amortizaciones anual acorde a su programación financiera.

En paralelo, los recursos permitirán avanzar en el plan de inversiones 2026-2030 de la empresa, que incluye las incorporaciones físicas de expansión y reposición que deben realizarse a efectos de cumplir con el cometido de UTE de garantizar el abastecimiento de energía eléctrica en escenarios futuros, tanto energéticos como socioeconómicos, asegurando la adecuación, confiabilidad y operación de la infraestructura eléctrica.

El plan supera los US$ 1.700 millones en un período de cinco años, de los cuales US$ 325 millones están previstos para 2026, siendo una parte de estos financiados mediante el programa de emisión.

“Este tipo de emisiones, que permiten alternativas en distintas monedas y valores, sigue siendo innovador en el mercado local. Por un lado, facilita a los emisores alcanzar distintos objetivos, como la obtención de nuevos fondos y el re perfilamiento de vencimientos, y por otro, ofrece a los inversores la posibilidad de elegir la opción que mejor se ajuste a sus intereses.”, señaló Diego Labat, gerente general de Bevsa.

Por su parte, el equipo financiero de UTE remarcó la confianza del mercado a través de los inversores institucionales, que una vez más acompañan a UTE en su política de desarrollo y sostenibilidad, profundizando el canal de financiamiento del mercado de valores y aportando al crecimiento del país.

Los títulos de deuda fueron calificados AAA (uy) por Fix Scr Uruguay Calificadora de Riesgo S.A. para ambas series en UI y UP

El Centro de Estudios de la Realidad Económica y Social (Ceres) presentó una nueva edición de su Monitor de Turismo, en el que analiza la situación actual del sector y plantea acciones para fortalecer su competitividad y su aporte al desarrollo económico y social del país.

Montevideo | Todo El Campo | Según el informe, el turismo continúa siendo uno de los sectores más relevantes de la economía uruguaya. En 2025 representó aproximadamente el 6,2% del Producto Interno Bruto, generó más de 122.000 puestos de trabajo vinculados a la actividad -alrededor del 7,5% del empleo total- y más de US$ 2.040 millones en exportaciones, posicionándose como el cuarto rubro exportador del país.

Asimismo, se estima que el sector explicó 0,7 puntos porcentuales del crecimiento económico de 2025, dentro de un crecimiento total del PIB en términos reales cercano al 1,8%.

El monitor también analiza el desempeño de la temporada de verano. Los datos publicados indican que el ingreso de turistas extranjeros en la temporada 2025–2026 habría sido inferior al de la temporada anterior (-8%), con factores que incidieron negativamente en la llegada de argentinos como la relación de precios con Brasil, la cercanía del mundial de fútbol y el clima.

El gasto total en dólares fue 6% mayor, pero si se considera la evolución del tipo de cambio y la inflación, se encuentra 9% por debajo de la temporada anterior en términos reales. No obstante, se señala que durante el año pasado Uruguay recibió más de 3,6 millones de visitantes, una cifra superior a la cantidad de habitantes del país.

El informe también incorpora indicadores de turismo interno. Los datos de movilidad muestran que durante diciembre y febrero se alcanzaron niveles de actividad récord. Tanto los registros de pasajes en la terminal de Tres Cruces hacia la costa este como el flujo de vehículos por los peajes de Pando y Solís evidencian una recuperación del movimiento interno luego de varios años de caída y posterior normalización, alcanzando en ambos registros máximos históricos.

PROBLEMAS DE COMPETITIVIDAD.

Más allá del buen flujo de visitantes, el informe advierte que el sector enfrenta problemas de competitividad acumulados en los últimos años. En términos reales, los ingresos del turismo se ubican aproximadamente 16% por debajo del promedio registrado entre 2011 y 2019, mientras que los costos -impulsados por salarios, energía y agua- son cerca de 9% más altos. Esta brecha genera un deterioro de la rentabilidad del sector de alrededor de 25 puntos, lo que limita la capacidad de inversión y pone en riesgo la sostenibilidad de algunos establecimientos.

Un indicador de esta pérdida de competitividad es la evolución del gasto promedio por turista en relación con los costos laborales. Mientras que en 2016 el gasto promedio de un visitante alcanzaba para cubrir el equivalente a 22 días de salario promedio del sector, en 2025 ese gasto cubre aproximadamente 15 días, reflejando que los costos del sector crecen más rápidamente que sus ingresos.

En este contexto, el estudio plantea un conjunto de acciones para fortalecer la competitividad del sector. Entre ellas se destacan la revisión del tratamiento tributario y de las tarifas públicas, incentivos para la contratación y capacitación de trabajadores, apoyo a pequeñas y medianas empresas turísticas y mejoras en el marco regulatorio de los servicios turísticos.

Asimismo, el informe subraya la importancia de incrementar la promoción internacional de Uruguay como destino turístico. Según las estimaciones presentadas, aumentar significativamente el presupuesto de promoción -US$ 10 millones adicionales al año, especialmente con foco en Brasil y otros mercados regionales- podría generar más de un millón de visitantes adicionales por año, incrementar el gasto turístico en más de US$ 700 millones y crear cerca de 10.000 nuevos puestos de trabajo.

Finalmente, el monitor destaca el potencial del turismo para contribuir a resolver desafíos estructurales del país, particularmente en materia de empleo juvenil. El sector ya emplea una proporción elevada de jóvenes y podría convertirse en un ámbito propicio para desarrollar programas de formación dual que combinen educación y experiencia laboral, fortaleciendo las competencias demandadas por las empresas y mejorando la inserción laboral.

Ceres concluye que el turismo atraviesa un buen momento en términos de flujo de visitantes, pero enfrenta desafíos importantes de competitividad y rentabilidad.

Aprovechar plenamente su potencial requerirá una agenda de políticas que combine mayor promoción internacional, mejores condiciones para la inversión y una estrategia de formación de capital humano que permita consolidar al turismo como un pilar del crecimiento económico y social del país.