Los precios se mueven en función de la crisis en el estrecho de Ormuz debido a la guerra de Irán, y las negociaciones estancadas entre los protagonistas del conflicto.

Montevideo | Todo El Campo | Al cierre de la presente edición de Todo El Campo, el petróleo Brent cotizó en los US$ 107,12 por barril, con una baja diaria de 0,60% y un rango intradía (valor mínimo y máximo en la jornada de ayer) entre US$ 106,65 y 107,76.

En el último año (52 semanas), el rango indica una variación de US$ 58,72 (mínimo alcanzado en ese período) a US$ 126,41 (valor máximo del período).

La suba acumulada en el último año es del 65%, reflejando la tensión del mercado.

TENDENCIAS RECIENTES.

Analizados las últimas variaciones del Brent, surge lo siguiente:

En la última semana cayó 2,34%.

El último mes tuvo un salto de 12,64% al alza.

En los últimos 3 meses subió 58,81%.

En el último semestre la variación es de +70,99%.

En el último año de +65,86%.

En los últimos 5 años, el valor del Brent tuvo una variación de 54,69%.

CONTEXTO COMPLEJO.

Los precios se mueven en función de la crisis en el estrecho de Ormuz debido a la guerra de Irán, y las negociaciones estancadas entre los protagonistas del conflicto, Irán y Estados Unidos.

En síntesis, el Brent se mantiene sobre los US$ 107, con una fuerte recuperación en los últimos meses. La tensión en Medio Oriente y la inflación en EE.UU. sostienen la volatilidad, mientras los indicadores técnicos apuntan a una tendencia alcista. El mercado energético sigue siendo un termómetro de la geopolítica global.

La OCDE certifica que en abril ese comercio registró el menor volumen al menos desde enero de 2019. Alrededor del 30% de los fertilizantes que se utilizan en el mundo salen por el estrecho de Ormuz.

Europa | EFEAgro* | Todo El Campo | El cierre prácticamente total del estrecho de Ormuz ha provocado un hundimiento histórico del comercio global de fertilizantes que la Organización para la Cooperación y el Desarrollo Económico (OCDE) ha podido certificar con un nuevo instrumento para supervisar el tráfico marítimo de las principales materias primas.

Durante el mes de abril ese comercio registró el menor volumen al menos desde enero de 2019, que es cuando comienza la serie utilizada para este instrumento, explicó este lunes en una conferencia en línea Graham Pilgrim, uno de los expertos de OCDE que lo ha puesto en marcha.

Pilgrim recordó que alrededor del 30% de los fertilizantes que se utilizan en el mundo salen por el estrecho de Ormuz del golfo Pérsico donde se producen y donde Pilgrim señaló que se han identificado en puertos de países ribereños (en particular en Catar, Baréin, Arabia Saudí e Irán) 18 atracaderos especializados.

Los principales destinos de esos fertilizantes son Brasil, Estados Unidos, China e India.

Por el estrecho de Ormuz también transita una quinta parte del petróleo y del gas natural licuado (GNL), cuyo flujo también se ha reducido por el bloqueo de ese paso a causa de la guerra desencadenada el 28 de febrero.

De acuerdo con los datos contabilizados por la OCDE, hay 828 barcos que salieron con carga de alguno de los puertos del golfo Pérsico y que no han llegado todavía a sus destinos, lo que supone un 1,8% de la capacidad de transporte marítimo mundial.

Por sectores, son los metaneros (los que transportan GNL) los más afectados en términos relativos, con un 3,7% del total, y también concierne de forma significativa a los petroleros (2,6 %) y a los que mueven componentes químicos (2,9 %).

Los barcos que hicieron escalas en el golfo Pérsico representaron en el periodo de referencia (de enero de 2019 a abril de 2026) un 1,3% del total mundial, pero un 3,1% por los volúmenes de mercancías transportados.

Los países de la OCDE son relativamente poco dependientes en términos directos del tráfico marítimo procedente del golfo Pérsico (1,5 % en conjunto y hasta el 4,5 % en el caso de Japón), mucho menos que otros de zonas próximas a esa región como Madagascar (29%), Pakistán (29%), Kenia (24%), Omán (22%) y Yibuti (20%).

Esta nueva herramienta de supervisión del comercio internacional que ha desarrollado la OCDE se basa en primer lugar en el Sistema de Identificación Automático (AIS) de la Organización Marítima Internacional, que permite localizar a los barcos, inicialmente por razones de seguridad y cubre un total de 23 grupos de materias primas.

Para hacer una estimación sobre los flujos de mercancías, se tienen en cuenta 29.664 atracaderos en 4.106 puertos por los que circulan la inmensa mayoría de los barcos.

Precisamente, las informaciones sobre sus movimientos se combinan con otras sobre las mercancías que se mueven en esos atracaderos (para lo cual se utilizan entre otras imágenes de satélite) y con estadísticas oficiales sobre flujos comerciales históricos entre países. Todo ello sirve para hacer estimaciones de la marcha del comercio internacional.

Este instrumento, a partir de los datos históricos, también puede ser utilizado para hacer proyecciones, por ejemplo para saber lo que se tardará en poder restablecer el abastecimiento de producciones que están bloqueadas en el golfo Pérsico una vez que se reabra el estrecho de Ormuz.

La OCDE ha calculado que algunos de esos buques ahora impedidos de salir tardarían unas seis semanas para llegar hasta su destino.

Expertos advierten que las interrupciones en el punto de estrangulamiento energético más crítico del mundo se extenderán mucho más allá de los precios del petróleo y el gas.

Georgia, EE.UU. | Georgia Tech | Todo El Campo | El aumento de los precios del petróleo y el combustible a gasolina ha sido el centro de atención desde el cierre del estrecho de Ormuz. Pero ese efecto inmediato solo cuenta parte de la historia. Dado que el petróleo y el gas sustentan la producción, el transporte y la logística, los mayores costos energéticos se desplazarán gradualmente a través de las cadenas de suministro, lo que significa que las consecuencias económicas más significativas podrían no aparecer hasta dentro de meses.

“Los efectos se mueven lentamente y aparecen en lugares donde las personas no se conectan con la energía”, dijo Tibor Besedes, profesor de la Escuela de Economía. “El petróleo y el gas natural forman parte de la estructura de costos para una enorme gama de bienes”.

Aproximadamente el 20% del petróleo y gas natural licuado a nivel mundial fluye a través de la vía fluvial que conecta el Golfo Pérsico con los mercados mundiales. Cuando ese flujo se limita, el impacto se extiende hacia afuera en sectores que la mayoría de la gente nunca asocia con una crisis energética.

“En cadenas de suministro complejas, una interrupción en un eslabón crítico, aunque sea brevemente, puede propagarse por el sistema, mucho más allá del evento inicial”, afirma Pinar Keskinocak, director y profesor en la Escuela H. Milton Stewart de Ingeniería Industrial y de Sistemas. “A medida que persisten y se acumulan los retrasos, los sistemas interconectados suelen tardar mucho en recuperarse, reequilibrarse y volver a la normalidad”.

PRESIONES SOBRE LOS PRECIOS QUE LLEGAN EN SILENCIO.

Los efectos iniciales ya son visibles.

La disponibilidad de combustible para aviones se está reduciendo y los precios del diésel están subiendo. China ha ordenado a las refinerías que dejen de exportar combustible, lo que está generando escaseces que están aumentando los costes de envío de las importaciones estadounidenses, desde electrónica de consumo hasta productos farmacéuticos.

El estrecho es también un corredor clave para la nafta, una materia prima utilizada para producir plásticos, envases, disolventes, textiles y componentes farmacéuticos. Aproximadamente el 85% de las exportaciones de polietileno de Medio Oriente se trasladan por el estrecho.

“Los consumidores no verán el efecto de esto rápidamente”, dice Besedes, “pero cuanto más tiempo esté cerrado el estrecho, mayor será el costo de todos estos productos para los que se usa nafta”.

El aluminio está igualmente expuesto.

“Las fundiciones requieren energía sostenida y de bajo costo”, dijo Chris Gaffney, profesor de la práctica en la Stewart School. “Medio Oriente representó aproximadamente el 21% de las importaciones estadounidenses de aluminio sin fabricar en 2025. Cuando los precios de la energía se disparan o la oferta se ve limitada, la capacidad se reduce o se apaga, y esas decisiones son difíciles y lentas de revertir”.

El fertilizante es uno de los ejemplos más claros de inflación retardada. El gas natural es esencial para su producción, y los estados del Golfo Pérsico representan un tercio de las exportaciones globales de urea y la mitad de las exportaciones mundiales de azufre. Los precios de la urea en el centro de importación de Nueva Orleans ya han subido considerablemente.

“No veremos los efectos rápidamente, sino en seis a doce meses, dependiendo del cultivo y su ciclo”, dice Besedes. “Sin o con menos fertilizante, los rendimientos de los cultivos disminuirán, lo que resultará en precios más altos”.

POR QUÉ ORMUZ ES DIFERENTE DE OTROS PUNTOS DE ESTRANGULAMIENTO

Además de todos estos factores, el cierre del estrecho presenta una vulnerabilidad especialmente peligrosa.

“A diferencia de un impacto en puerto o un bloqueo de canal, no hay una forma significativa de desviar el volumen”, dice Gaffney. “Si se interrumpe, el flujo se limita en lugar de redirigirse”. Las alternativas a los oleoductos reemplazan solo una fracción de los 20 millones de barriles diarios que normalmente transitan por el estrecho.

“La vulnerabilidad al punto de estrangulamiento surge cuando una gran parte del flujo depende de una ruta difícil de sustituir”, dijo Mathieu Dahan, profesor asociado en la Stewart School “Ormuz no tiene alternativas escalables con suficiente capacidad”.

Alan Erera, vicepresidente senior de la Stewart School, amplió el punto de Dahan, señalando que las interrupciones en el estrecho aumentan los costos en toda la fabricación y la distribución.

“Los barcos se redirigen por trayectorias más largas, lo que incrementa los costos de combustible y mano de obra, atará embarcaciones y contenedores durante periodos más largos y, en última instancia, incrementa los costos de inventario para los transportistas porque el capital queda bloqueado mientras las mercancías aún están en tránsito”, explicó Erera.

CUANDO LA GEOPOLÍTICA SE ENCUENTRA CON LAS CADENAS DE SUMINISTRO GLOBALES.

Además, el cierre del estrecho aumenta el riesgo de errores de cálculo durante la guerra.

“No hemos visto una interrupción de esta magnitud desde las guerras de los petroleros de finales de los años 80”, dijo Larry Rubin, profesor asociado en la Escuela Sam Nunn de Asuntos Internacionales. La dependencia de los estados del Golfo respecto al estrecho limita tanto a los actores regionales como a la estrategia estadounidense, aumentando los riesgos en torno a la toma de decisiones en crisis.

Rubin también señala una dimensión que la mayoría de la cobertura ha pasado por alto por completo. “Una cosa que muchos comentaristas han pasado por alto es el hecho de que probablemente el pueblo iraní ha sido el más afectado económicamente”, dice. “Ya estaban en una situación complicada. La economía iraní no se recuperará rápidamente tras la guerra”.

LA RESILIENCIA TIENE POCA MEMORIA.

Mientras tanto, para Estados Unidos, “La Reserva Estratégica de Petróleo proporciona un amortiguador, y la producción energética nacional ha mejorado la resiliencia”, dice Gaffney. “Pero la brecha sigue existiendo entre habilitar la capacidad y mantener la resiliencia. La política puede apoyar la infraestructura, pero no puede garantizar que los participantes del sector privado inviertan en resiliencia cuando aumentan las presiones de costes”.

Para los responsables políticos y líderes del sector, la disrupción refuerza un patrón familiar. “La cadena de suministro sigue optimizada para la eficiencia más que para la resiliencia, en parte debido a los altos costos de inversión necesarios para construir flexibilidad”, afirma Dahan.

Gaffney añadió que la resiliencia mejora tras la interrupción, pero que “se erosiona con el tiempo si no se mantiene activamente”.

Aunque el estrecho se reabra, los costos más altos y los plazos de reinicio lentos significan que el sistema no volverá a funcionar como antes. Los expertos sugieren que, cuando los titulares hayan pasado de esta disrupción, seguirá influyendo en los precios en toda la economía.

***

Imagen de portada: dibujo en base a imagen de Georgia Tech sobre el estecho de Ormuz.

Artículo de Georgia Tech. El Instituto Tecnológico de Georgia (Georgia Tech) es una universidad pública estadounidense ubicada en la ciudad de Atlanta (Georgia) fundada en 1885.

No se puede responder a cabalidad qué sucederá con el precio del petróleo, pero si la salida de EAU afecta de alguna forma se espera que sea empujando los precios -ya muy elevados- a la baja.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | El 1 ° de mayo próximo, Emiratos Árabes Unidos (EAU) abandonará la Organización de Países Exportadores de Petróleo (OPEP), una organización intergubernamental creada en 1960 para coordinar y unificar las políticas petroleras de sus miembros, con el objetivo principal de estabilizar los mercados del petróleo, garantizando precios justos para productores y un suministro eficiente a consumidores.

Emiratos ingresó a la Organización en 1967 -hace 59 años- y se mantuvo hasta ahora, constituyéndose en el tercer mayor productor de la OPEP, solo por detrás de Arabia Saudita e Irak.

Los datos de febrero indican que ese mes Arabia Saudita produjo 10,43 millones de barriles diarios, Irak 4,39 millones y EAU 3,6 millones de barriles. La OPEP pierde el 12% de su producción total, lo que observadores del sector han catalogado como “una baja sensible” dado que la lógica de la Organización se entiende en función del volumen que produce.

Es que en los hechos concretos, a partir del 1° de mayo la OPEP reducirá su capacidad de producción, debilitando su influencia sobre los precios del crudo y abriendo la puerta a interrogantes sobre la cohesión futura de la alianza: algunos han dicho que estamos ante “el principio del fin”.

Si no se llega a ese extremo drástico de sepultar la OPEP, es innegable que ésta pierde poder para coordinar cuotas e incidir sobre los precios globales, en un mercado donde productores externos (Estados Unidos, Canadá, Brasil, Guyana) van ganan terreno.

MAYOR VOLATILIDAD DEL MERCADO.

A partir de mayo cabe esperar una mayor volatilidad de precios, en especial porque la salida coincide con la crisis del estrecho de Ormuz, que ya causó subas considerables en el crudo (50%) y el gas natural (40%).

Para EAU el paso que dará implica que podrá manejar la producción a su criterio, incluso aumentar el número de barriles y competir a través de una estrategia propia en el mercado internacional, lo cual podría impulsar una baja o ayudar a una mayor estabilidad de los precios a mediano plazo.

No es el primer país que se retira de la OPEP, en 2019 lo hizo Catar pero por razones y en circunstancias diferentes: para centrarse en la producción de gas natural, del cual es un importante productor a nivel global. Algunos observadores dicen que para Estados Unidos la salida de EAU es un beneficio, o una victoria porque reduce la capacidad de la OPEP de “estafar al resto del mundo”, según declaraciones recientes del presidente Donald Trump.

La guerra en Irán introdujo un nuevo factor de presión sobre los mercados internacionales, en cuanto se desarrolla en una región clave tanto para la producción de energía como para las rutas logísticas globales.

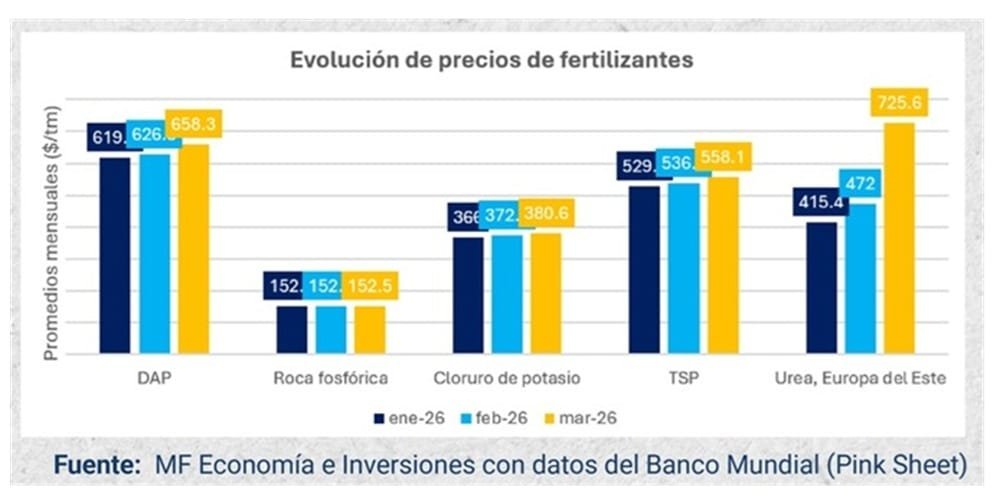

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | La consultora paraguaya MF Economía e Inversiones con sede en Asunción (Paraguay), divulgó un análisis sobre la suba de los fertilizantes que muestran un incremento de hasta el 26,2%, lo que impacta en la producción y los alimentos en todo el mundo.

En su último boletín fechado el lunes 13 de abril, MF Economía indica que, en base a datos del Banco Mundial (BM) los “fertilizantes suben y elevan el riesgo sobre la producción de alimentos”.

En el mundo hay una “alta volatilidad vinculada a factores geopolíticos y energéticos con un repute del 26,2% en los primeros meses de 2026”, dice el reporte al que accedió Todo El Campo.

El boletín también hace mención a la suba de combustibles debido al conflicto en Medio Oriente: “Proyecciones advierten que los precios podrían aumentar entre 60% y 80%”.

LOS FERTILIZANTES.

MF Economía elaboró una gráfica para exponer de forma clara el valor de los fertilizantes y su evolución en los meses de enero, febrero y marzo del año en curso.

El análisis influye fosfato diamónico (DAP) que pasó de US$ 619/ton en enero a US$ 658/ton en marzo; el cloruro de potasio de US$ 366 a US$ 380; super fosfato triple (TSP) de US$ 529 a US$ 558; y la urea fue la que tuvo el mayor salto, de US$ 415 a US$ 725.

La roca fosfórica se mantuvo sin cambios en US$ 152/ton.

“La evolución de estos precios se explica, en gran medida, por la estrecha relación entre los fertilizantes y los mercados energéticos. En particular, los fertilizantes nitrogenados, como la urea, dependen directamente del gas natural, por lo que cualquier alteración en la oferta o en los precios de la energía se traslada rápidamente a sus costos de producción. De acuerdo con el BM, los precios de los fertilizantes han mostrado incrementos relevantes en contextos de encarecimiento energético, consolidando este vínculo estructural”, puntualiza MF Economía en un artículo publicado en el diario asunceno ABC Color.

Por tanto, el conflicto en Irán introdujo “un nuevo factor de presión sobre los mercados internacionales”, en cuanto se desarrolla en una región “clave tanto para la producción de energía como para las rutas logísticas globales, en particular el estrecho de Ormuz”.

En estos días y por un tiempo que nadie se anima a precisar, el suministro energético, la producción de alimentos, el comercio, están inmersos en una gran incertidumbre. Analistas y observadores podrán hacer estimaciones y especulaciones, pero en la lógica de un conflicto como el que se está desarrollando, con actores de mentalidad peculiar -recordemos que Irán es una teocracia-, toda previsión o estimación sobre lo que pueda ocurrir carece de sustento real y no tiene fundamentos objetivos.