Originario del norte de México y sudoeste de EE.UU., pero con un papel protagónico de Rusia, el girasol adquirió relevancia mundial y llegó a Uruguay en 1913 de manos de ciudadanos rusos que se instalaron en Río Negro.

Montevideo | Todo El Campo | Este año se espera crecer en el área de girasol llegando a niveles aún lejos a los máximos históricos, pero que con los años y zafra tras zafra va recuperando espacio tras aquella desaparición temporal motivada por un tema sanitario (Phomopsis) e incidencia negativa de algunas aves.

El girasol es un cultivo de verano que se siembra en octubre y noviembre y que este año, ante la incertidumbre del mercado agrícola se presenta como una opción tentadora: porque su valor es bueno (unos US$ 500 la tonelada), porque no ha presentado problemas sanitarios y porque las aves (palomas) no se concentran en una chacra.

La semana pasada llegó a la redacción de Todo El Campo una copia del texto “El girasol en el Uruguay. Análisis de la NIC 41 Agricultura y su aplicación en la contabilización del cultivo”, de casi 200 páginas, publicado en 2011 por la Facultad de Ciencias Económicas de la Universidad de la República, y corresponde a un trabajo monográfico de Andrea Arbelo Hernández y María Ponce García. (Nota de Redacción: NIC 41 es la Norma Internacional de Contabilidad sobre las actividades agrícolas).

De dicho texto, extraemos y compartimos a continuación el capítulo referido al “Origen del girasol en el mundo” y algunos datos históricos incluidos en el capítulo “El girasol en Uruguay”.

ORIGEN DEL GIRASOL EN EL MUNDO.

El origen del girasol se remota a 3000 años A.C. en el Norte de México y sudoeste de EEUU. Era un cultivo común entre las tribus indígenas de Norteamérica, que utilizaban el producto cosechado para hacer tortas a partir de la semilla molida y extracción de aceite.

Los estudios arqueológicos sitúan cultivos de esta planta en Arizona y Nuevo México.

La planta fue llevada al continente europeo por los exploradores españoles hacia 1500 D.C., donde llegó a ser un cultivo extenso en Europa occidental para usarse principalmente como elemento ornamental, no obstante lo cual, algunas aplicaciones medicinales y alimentarias fueron también desarrolladas.

Se conoce además que, antes de 1716, una patente fue concedida en Inglaterra para la explotación de una máquina que exprimía la semilla de girasol con el fin de obtener aceite comestible.

Pero la verdadera comercialización de la planta ocurrió recién un siglo después en el imperio ruso.

El girasol se transformó en un cultivo muy común en el siglo XVIII en Rusia, principalmente, gracias al impulso de Pedro «El Grande», zar de Rusia entre 1689 y 1725.

En esa época la planta tenía, al igual que en el resto de Europa, una utilización fundamentalmente ornamental, y no es sino hasta 1769, cuando los datos históricos revelan que se comenzaron a realizar cultivos con el fin de obtener producción de aceite de girasol.

Hacia 1830 la comercialización masiva del aceite era una realidad, entre otras razones porque la iglesia rusa ortodoxa prohibió el consumo de otros aceites durante la cuaresma religiosa, pero el aceite de girasol no estaba en la lista de aceites prohibidos y así desarrolló una gran popularidad.

Hacia principios del siglo XIX, los agricultores rusos cultivaban unos dos millones de acres de girasol de dos variedades según el producto final obtenido, a saber: semillas para la producción de aceite y semillas para el consumo directo.

Los sucesivos gobiernos de los zares rusos apoyaron diferentes programas de investigación científica, entre el que destaca la generación de nuevas variedades de plantas con las que se obtenía mayor contenido de semilla y por ende mayor producción de aceite.

Hacia finales del siglo XIX, las semillas de girasol de origen ruso retornan, por la vía del intercambio comercial, a los Estados Unidos de Norte América.

La primera utilización que se dio en dicho país al producto, fue de alimento para aves de corral. Posteriormente, en el año 1926, la asociación de productores de girasol de Missouri participó en la producción de aceite obtenido a través de la pipa (semilla) de girasol.

El gobierno de Canadá comenzó un programa de reproducción en cultivo del primer girasol en 1930. El material básico utilizado de la fitogenética provenía de los jardines de Mennonite (inmigrantes de Rusia) y el cultivo resultante se utilizaba con fines de producir aceite de girasol. En el año 1946 los agricultores canadienses ya contaban con una fábrica de prensado de semillas.

La situación precedentemente indicada, condujo que a su vez en el norte de los Estados Unidos de Norte América, los cultivos se expandieron a los estados de Minnesota y Dakota del Norte.

En el mismo año, el gobierno de Canadá autorizó el ingreso y utilización en el país de la variedad rusa denominada Peredovik, una semilla que genera un alto margen de aceite en las pipas. Este fue el inicio de la comercialización en Estados Unidos de aceite de girasol.

De la mano del hombre, la planta de girasol sufrió un proceso biológico de hibridación en los años 70, con el objeto de obtener mayor calidad de aceite y mayor resistencia de la planta a las diferentes enfermedades a las que la misma se enfrenta.

Resulta entonces que, la planta de girasol originaria de Norteamérica, luego de varios trayectos históricos a través del Atlántico, ha vuelto a ser producida en su lugar de origen, merced a los avances genéticos desarrollados por los rusos y culminando en la óptima hibridación llevada a cabo por los estadounidenses. Este esfuerzo conjunto a través de décadas de trabajo ha culminado en un producto de alta calidad que viaja a través del mundo y que consumen millones de personas en multitud de países.

EL GIRASOL EN URUGUAY.

El girasol en Uruguay se introdujo en el siglo XX, por colonos rusos. En julio de 1913 un grupo de colonos rusos nucleados en torno a la figura de Basilio Lubkov arribaron al puerto de Montevideo, radicándose en el departamento de Río Negro.

La colonia original estaba compuesta por más de 300 personas, se dedicaron a la agricultura y uno de sus principales aportes fue la introducción del girasol. Construyeron un molino harinero y galpones para almacenar los cereales e instalaron la primera fábrica de aceite de girasol en el Uruguay que estuvo a cargo de Miron Gayvoronsky; introduciendo de este modo algunas avanzadas técnicas agrícolas.

El cultivo del girasol en Uruguay se expandió a partir de 1940, alcanzando 195.000 has promedio entre los años 1956-1959.

Históricamente, los departamentos en los que se ha concentrado el cultivo han sido: Río Negro, Soriano y Colonia, zonas caracterizadas por suelos con alta fertilidad natural, buen potencial agrícola, infraestructura necesaria para la producción, industrialización y exportación del grano y sus derivados.

Durante la década del noventa, la cadena de oleaginosas estuvo liderada por el girasol. El 85% del área sembrada representó a dicho cultivo.

Se produce un incremento en las superficies de siembra, acompañado por un aumento en la productividad, resultado de un proceso de cambio técnico. Dicho cambio implicó el uso de semillas con alto contenido de aceite, el manejo de doble cultivo con girasol de segunda luego del cultivo de invierno, ayudado por la adopción de la siembra directa, el mayor uso de insumos, la rotación con pasturas sembradas y el aumento de los tamaños de equipamientos agrícolas.

La segunda mitad de la década había mostrado un incremento importante en los niveles de producción, derivados de incrementos en las superficies cultivadas y en los rendimientos. En la campaña 1999/2000, se produce una reducción del área sembrada, lo que representó un quiebre de la producción, como consecuencia de sequías y heladas tardías.

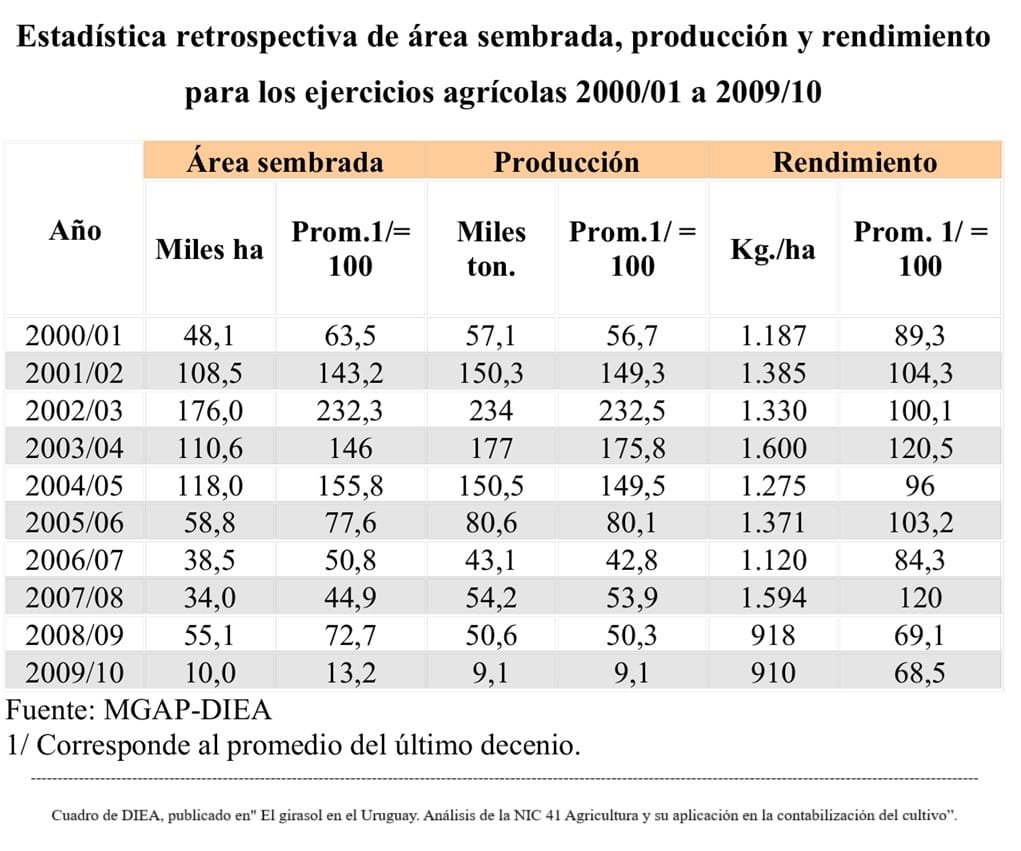

A continuación, se expone un detalle de áreas sembradas, producción y rendimientos promedios, del decenio 2000/01 – 2009/10 para Uruguay.

A partir de la campaña 2001/2002, se revierte la situación, incrementándose tanto los rendimientos como el área sembrada hasta 2004/2005; posteriormente vuelve a caer la producción con una disminución de áreas sembradas. Dicha caída se produce fundamentalmente por la aparición de una enfermedad desconocida hasta el momento (Phomopsis), que afectó seriamente los cultivos.

En 2009/2010, se observa una abrupta caída de la producción, registrando un mínimo histórico absoluto para esta oleaginosa. La situación de este cultivo puede variar, en la medida que se concreten contratos vinculados a su utilización para la elaboración de biocombustibles.

La razón principal que explica la decreciente producción de girasol en los últimos años, es el auge que tuvo el cultivo de la soja, provocando así un gran desplazamiento del cultivo de girasol. Este último pierde competitividad en materia de precio y mercado frente a la soja.

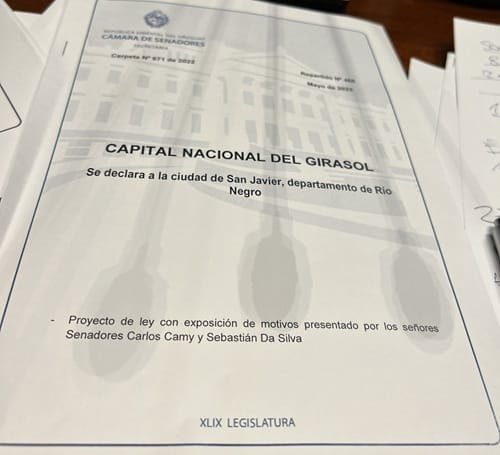

En 2022, el Senado voto por unanimidad la designación de San Javier (Río Negro) como la Capital Nacional del Girasol a instancia de los senadores Sebastián Da Silva y Carlos Camy.

Montevideo | Todo El Campo | El último pronóstico de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO), respecto a la producción mundial de cereales en 2025, tuvo un incremento de 10,1 millones de toneladas (0,3%), llegando a una producción global de 2.971 millones de toneladas. El aumento refleja revisiones al alza de los pronósticos de producción en todos los cultivos, liderados por el trigo, el maíz y el arroz (en orden de magnitud).

La producción mundial de trigo se pronostica en 809,7 millones de toneladas en 2025, un 0,6% más que el mes anterior y ahora un 1,3% por encima de la producción de 2024. La mayor parte del aumento de este mes está relacionado con Australia, donde las lluvias favorables de julio a agosto, tras un comienzo seco de la temporada en algunas partes, impulsaron las expectativas de rendimiento y elevaron el pronóstico de producción para 2025 a un nivel que ahora está a la par con el promedio de cinco años. Las previsiones para la Unión Europea y Rusia también son elevadas por el aumento de los rendimientos.

La producción mundial de cereales secundarios en 2025 se pronostica en 1.605 millones de toneladas, un 0,3% más que la cifra del mes pasado y ahora 91,7 millones de toneladas más que la producción de 2024. La última revisión al alza se debe principalmente a un pronóstico más alto en Brasil, vinculado a rendimientos mejores de lo esperado.

La producción de maíz también ha aumentado para China, según datos oficiales recientemente publicados, y para Estados Unidos, vinculada a una superficie más grande que superó un pequeño recorte simultáneo de los rendimientos. Con 427,1 millones de toneladas, la producción de maíz de Estados Unidos alcanzaría un máximo histórico y representaría un tercio de la producción mundial, la mayor proporción de la producción mundial de maíz desde 2016. Estos aumentos compensaron los recortes a los pronósticos de producción en la Unión Europea, donde el clima seco y cálido redujeron las expectativas de rendimiento, y en México, donde las cifras oficiales recientes apuntan a un área menor a la esperada.

Los pronósticos para la producción mundial de cebada y sorgo en 2025 también se han elevado marginalmente este mes, debido en gran medida a la mejora de las perspectivas en Australia.

En cuanto al arroz, la FAO ha rebajado provisionalmente su pronóstico de producción para Pakistán en 0,6 millones de toneladas (elaborado), debido a las graves inundaciones en Punjab, la principal provincia productora de arroz del país. Sin embargo, esta rebaja se ve compensada por un aumento de 1,6 millones de toneladas en las expectativas de producción para la India, donde se informa de un fuerte ritmo de siembra de cultivos de Kharif, a pesar de algunos problemas planteados por las lluvias deficientes en algunos estados del este y el noreste y por las inundaciones en las zonas del noroeste. Como resultado de estos cambios y de otras modificaciones menores, se prevé ahora que la producción mundial de arroz alcance un máximo histórico de 556,4 millones de toneladas (elaborado) en 2025/26, 1,0 millones de toneladas más que las expectativas de septiembre e implica una expansión anual del 1,2%.

El pronóstico de la FAO relativo a la utilización mundial de cereales en la campaña 2025/26 indica que esta alcanzará ahora el nivel sin precedentes de 2.930 millones de toneladas tras una revisión al alza de 8,1 millones de toneladas desde setiembre. El pronóstico sobre la utilización total de cereales secundarios en 2025/26, que asciende a 1.575 millones de toneladas, registra un aumento de 7,2 millones de toneladas respecto de la cifra indicada en el informe anterior y 33,8 millones de toneladas (2,2%) por encima del nivel de 2024/25. La revisión al alza de este mes obedece sobre todo a un mayor uso del maíz y la cebada en las raciones de alimento y fines industriales. Según el pronóstico, los abundantes suministros de maíz se destinarán al uso de alimento animal en los principales países productores, esto es, el Brasil y los Estados Unidos de América y en países importadores como Egipto y México. Asimismo, la utilización de trigo en 2025/26 alcanzará el nivel sin precedentes de 804,2 millones de toneladas, previéndose un aumento de su uso como ración y para consumo humano. En este último caso, el aumento está en consonancia con el crecimiento demográfico, ya que el consumo de alimentos per cápita se mantendrá prácticamente invariado de un año a otro. Se estima que la utilización mundial de arroz alcanzará el máximo histórico de 550,8 millones de toneladas en 2025/26, con poca variación respecto de las previsiones de septiembre y un aumento del 2,0 % desde 2024/25.

En cuanto a las reservas mundiales de cereales al cierre de las campañas de 2026, la FAO dice que hubo un alza de 1,6 millones de toneladas respecto del mes precedente, cifrándose en 900,2 millones de toneladas tras las revisiones al alza introducidas en relación el trigo y el arroz, mientras que los pronósticos relativos a los cereales secundarios se han rebajado ligeramente. Se calcula que las reservas de trigo aumentarán 2,4 millones de toneladas respecto de sus niveles de apertura, registrándose cierta acumulación en los principales países productores, como el Canadá y Rusia, tras unas cosechas abundantes. Se prevé una recuperación de las reservas de maíz, debido en gran medida a su acumulación en el Brasil y Estados Unidos, los principales países productores, mientras que las reservas en la UE podrían disminuir al rebajarse los pronósticos sobre la producción; al mismo tiempo, se espera un aumento de su uso como pienso.

En cuanto a otros cereales secundarios, se prevé que las reservas de cebada, sorgo y centeno se mantendrán estables. Según el pronóstico, el coeficiente reservas-utilización de cereales a escala mundial en 2025/26 permanecerá prácticamente invariado desde la campaña anterior, en un 30,6 %, lo que sigue indicando un nivel holgado de la oferta en la nueva campaña. Tras un aumento de 1,1 millones de toneladas, el pronóstico de la FAO sobre las reservas mundiales de arroz al cierre de las campañas comerciales de 2025/26, que ahora ascienden a 215,6 millones de toneladas, sigue indicando que las reservas mundiales de arroz podrían alcanzar un nuevo máximo gracias a su acumulación en los países exportadores e importadores de arroz.

El último pronóstico de la FAO sobre el comercio mundial de cereales en 2025/26 se ha incrementado en 3,7 millones de toneladas hasta situarse en 497,1 millones de toneladas, apuntando a un aumento del 2,5% (12,0 millones de toneladas) respecto del nivel de 2024/25. El comercio mundial de trigo (julio/junio) aumentará un 4,9 % (9,5 millones de toneladas) en 2025/26 y alcanzará los 202,1 millones de toneladas, es decir, 1,2 millones más de lo pronosticado el mes pasado. Las perspectivas de disminución de las exportaciones en la UE, como consecuencia del lento ritmo observado en el primer trimestre, se ven compensadas por las revisiones al alza de las exportaciones de Australia, a causa de la abundancia de la oferta tras una cosecha excelente, y de los Estados Unidos, a raíz de los precios competitivos y la fuerte demanda constante de Iraq y Turquía.

El comercio de cereales secundarios también se ha incrementado en 2,9 millones de toneladas debido a las revisiones al alza en relación con la cebada y el sorgo, mientras que se calcula que el comercio mundial de maíz, cifrado en 189,9 millones de toneladas, se acercará al nivel alcanzado en la campaña 2024/25, ya que los países importadores aprovecharán la abundante oferta y los precios bajos. El comienzo de la campaña 2025/26 ha registrado una fuerte demanda de cereales secundarios por parte de México, Turquía y la UE, mientras que las compras de China siguen siendo moderadas. Según el pronóstico, el comercio internacional de arroz ascenderá a 60,1 millones de toneladas en 2026 (enero-diciembre), ubicándose por debajo del pronóstico revisado de 61,2 millones de toneladas para 2025. Se estima que la reducción anual del 1,8% estará basada en la demanda, ya que la amplitud de disponibilidades derivadas de las buenas cosechas locales y las compras cuantiosas de 2025 podrían impulsar un segundo recorte anual de las importaciones en los países asiáticos, al tiempo que en cierta medida disminuirían las compras de los países africanos.

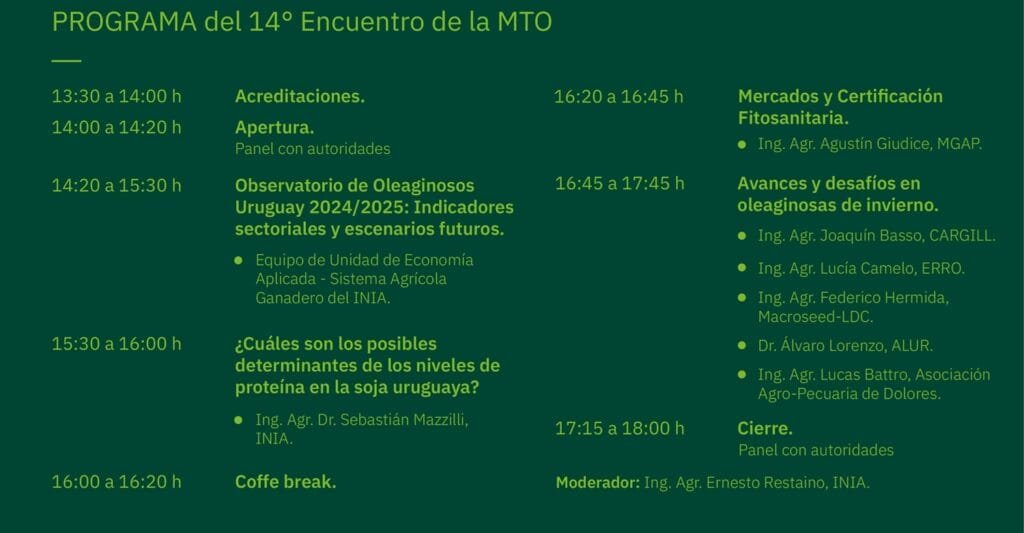

Montevideo | Todo El Campo | El miércoles 8 de octubre, a las 13.30 horas, en el auditorio del Parque de Innovación del LATU, en Av. Italia 6201, se realizará el 14° Encuentro Nacional de la Mesa Tecnológica de Oleaginosos.

El Encuentro fue declarado de interés nacional y ministerial por parte de Presidencia y los ministerios de Ganadería, Agricultura y Pesca, y de Industria, Energía y Minería.

La actividad comenzará a as 13.30 y finalizará a las 18.00 horas.

“Nosotros disfrutamos del desarrollo de un modelo que integró una agricultura esencial, productiva y eficiente con la ganadería, que es un negocio que Uruguay tiene desde la época de Hernandarias”.

Montevideo | Todo El Campo | Los cultivos, la integración de la agricultura y la ganadería, la agricultura como resguardo del medio ambiente, fueron algunos de los temas que el Ing. Agr. Marcos Guigou, gerente de producción agrícola de ADP Agronegocios del Plata abordó al ser entrevistado en el programa Diario Rural (CX4 Rural).

El profesional comenzó haciendo un repaso sobre los cultivos de invierno. Dijo que fue un año difícil, con dificultades para implantar, pero ahora ha mejorado mucho con una primavera que tiene componentes muy interesantes: fresca, con días de sol, lluvia.

Comentó que “hay cultivos que ya pasaron su período crítico, con mucha canola y carinata con grano formado” mientras que el trigo y la cebada tienen sus momentos, pero “hay madurez en la agricultura” lo que permite “aprovechar o incluso soportar un año no tan bueno”.

Sobre la cebada y el trigo, comentó que ADP bajó mucho el área en relación a años anteriores, porque lo que vale es el aceite, y este año hubo un pasaje importante a la canola y la carinata.

“Estamos muy pasados a canola, y eso tiene sus problemas de maleza y podrían tener problemas de hongos. Lo que hay que hacer es tratar de cambiar, haciendo una agricultura continua pero variando”.

Sobre el trigo explicó que una “parte está vendido” y que la empresa tiene la política de “separar lo productivo del negocio, entonces cuando el precio cierra tratamos de vender”. Este año el trigo dio “oportunidades ante de la siembra”, apuntó.

En cuanto a los corrales señaló que están “más en clave de maíz que trigo, que en un momento fue el principal alimento”.

El maíz de primera tiene un área de 7.000, y eso “es un cambio importante”. El cultivo ya “emergió con sus desafíos” por el momento del año y “anuncios de algún tipo de Niña”, a pesar de que ADP maneja áreas con riego, áreas con capacidad de almacenar agua, también maíz en campos altos.

“El maíz está avanzando en la rotación, ocupando un área mayor a la que tenía, desplazando en alguna medida a la soja”, algo que “no digo que sea permanente”, pero que se debe a “la relación de precios, en especial carne-granos”.

AGRICULTURA – GANADERÍA.

Consultado sobre la competencia agricultura – ganadería, Guigou dijo que “la competencia” entre los diferentes aspectos productivos es algo que “hace mejorar”, y no dudó en reconocer que efectivamente hay “una competencia interna entre agricultura, ganadería y servicios”, y medida en facturación “la ganadería hoy es más fuerte que la agricultura, debido a los precios del ganado”.

“Nosotros disfrutamos del desarrollo de un modelo que integró una agricultura esencial, productiva y eficiente con la ganadería, que es un negocio que Uruguay tiene desde la época de Hernandarias”.

Esa integración “no es invento nuestro, pero sí es algo que desarrollamos muy fuerte conformándose una palanca muy interesante para ambos”, precisó, y de ahí que el área de maíz (7.000 hectáreas) “se sustenta por el uso de los granos en los corrales y porque los corrales están cerca de la producción agrícola”. Esa coordinación “está funcionando muy bien, con los granos forrajeros que valen relativamente poco y la carne que vale muchísimo. No siempre pasa así, hay momentos en que ambas valen poco o ambas valen mucho”.

LA AGRICULTURA ES SANA PARA EL MUNDO.

En otro orden, Guigou subrayó la importancia de la agricultura como una actividad “sana para el mundo” en cuanto “limpia el aire de la contaminación de los vehículos: cada hectárea de maíz limpia la contaminación de tres vehículos por año; cada hectárea de soja o de trigo la contaminación de dos vehículos al año. Esas cosas nos impulsan porque estamos haciendo algo bueno”.

Contrariamente a lo que a veces se dice del agro, este es un sector que “fortalece los suelos, no es que se degradan sino que están cada vez mejor. Eso es así y hay que estar orgullosos de lo que hacemos”, enfatizó.

También se refirió a las fuentes de trabajo que genera, “pero no solo para los agrónomos, sino para quien entiende sobre cómo vamos a manejar los residuos para que no contaminen”.

Basado en ese modelo en un mundo que necesita de alimentos, “nosotros tenemos mucho para hacer” desde la agricultura y la ganadería.

EL VALOR DE LAS PERSONAS.

Desde el punto de vista humano, dijo que “lo más importante en cualquier organización, es el valor de las personas, de los equipos construidos por gente que tiene diferentes competencias o habilidades, con objetivos desafiantes. Hay un mayor involucramiento si hay objetivos que desafían”.

“Otra cosa importante es el amor por la zona en donde vivimos, e intentar que esté cada vez mejor y con más oportunidades. Ahí la agricultura y la ganadería integrada dan una oportunidad enorme”, planteó.

En cuanto a los procesos industriales, razonó que “en un país de energía carísima, con regulaciones de todo tipo, con problemas de costos, es difícil que moler un grano y transformarlo en aceite o harina sea competitivo comparado con otros lugares del mundo. Mientras Uruguay no cambie estructuralmente, cualquier proceso industrial no agrega valor sino que lo quita”, subrayó.

Se reciben intenciones de siembra hasta el 15 de noviembre de 2025.

Montevideo | Todo El Campo | ALUR -Alcoholes del Uruguay- publicó las “condiciones comerciales plan sorgo BT zafra 2025-26” y hizo un llamado a interesados sumarse “al plan de sorgo bajo taninos para abastecer la producción de bioetanol en Paysandú”.

El grano de sorgo de bajo tanino (BT) se mantiene como una de las principales materias primas para la producción de bioetanol y alimento animal en la planta de Paysandú.

ALUR promueve el desarrollo del cultivo, desde hace más de una década, destacando su importancia en las rotaciones agrícolas y para asegurar la continuidad en el suministro de su materia prima.

El Plan Sorgo 2025/2026 continúa con las mejoras comerciales por sustentabilidad, manejo del cultivo y entrega temprana.

Como es habitual, la materia prima se adquiere bajo contratos de producción y ALUR se compromete a comprar todo el volumen con condiciones comerciales establecidas.

Se reciben intenciones de siembra hasta el 15 de noviembre de 2025.

“Las plagas no cambian solas, se adaptan y evolucionan de acuerdo con el agroecosistema. El futuro del manejo depende de cómo diseñamos los sistemas agrícolas más que de la plaga en sí misma”

Montevideo | Todo El Campo | Según especialistas del Instituto Nacional de Tecnología Agropecuaria (INTA) de Argentina, el avance de la chicharrita, la resurgencia de la oruga de la espiga en maíces Bt y la situación en Brasil de la resistencia de la cogollera muestran un nuevo escenario sanitario. Esto plantea un Manejo Integrado de Plagas (MIP) con una visión holística proactiva para diseñar sistemas agrícolas más resilientes.

Las plagas de maíz son las mismas, sin embargo, el aumento de la superficie sembrada, el uso extendido de tecnologías Bt y las variaciones climáticas están modificando su comportamiento, lo que genera nuevos desafíos para la producción.

“Las plagas no cambian solas, se adaptan y evolucionan de acuerdo con el agroecosistema. El futuro del manejo depende de cómo diseñamos los sistemas agrícolas más que de la plaga en sí misma”, advirtió Diego Szwarc -investigador del INTA Reconquista, Santa Fe-.

Entre los principales cambios, el especialista destacó que a partir de la adopción de maíces Bt “Diatraea saccharalis o barrenador de la caña pasó de ser una plaga clave a una plaga secundaria o amenaza localizada, aunque persiste en caña de azúcar, sorgo y maíces no Bt, con casos de resistencia documentados en la región”.

A su vez, -detalló- Spodoptera frugiperda, la cogollera “es la gran sobreviviente”, afirmó Szwarc, por su plasticidad alimentaria, con generaciones superpuestas casi todo el año y resistencia múltiple a algunos eventos Bt e insecticidas, documentada en Brasil y Argentina. Esto enciende algunas luces de alarma y exige acciones de manejo proactivo para demorar la aparición de resistencia en nuestro país.

Por su parte, Helicoverpa zea u oruga de la espiga muestra alta incidencia en maíces tardíos con tecnología Bt, con incidencia reportada de hasta el 98 %. Esta plaga es importante, no sólo por los daños directos que ocasiona, sino también por favorecer la proliferación de hongos y la contaminación con micotoxinas.

Además, indicó que la chicharrita del maíz Dalbulus maidis se expandió en la campaña 2023/24 hacia el centro y sur de la zona maicera, favorecida por un invierno benigno y el escalonamiento de siembras. “Es una plaga emergente, sobre la cual todavía tenemos que generar conocimiento para su manejo y el complejo que transmite”, señaló Szwarc.

Frente a este escenario, el investigador remarcó que el camino es un Manejo Integrado de Plagas (MIP) con una visión sistémica u holística: “Necesitamos diversificación de siembras, rotaciones, potenciar y fortalecer el control biológico, no sólo a través de bioinsumos, también naturalmente a través del diseño de paisaje, cultivos de servicio, refugios en cultivos Bt y aplicar fitosanitarios de manera responsable”.

Para Szwarc, el verdadero cambio está en la forma de pensar la producción: “La pregunta ya no es cómo controlar una plaga, sino cómo diseñar sistemas agrícolas que no las favorezcan. Pasar del control al manejo y posteriormente al manejo integrado del agroecosistema, desde una visión integral y sistémica. Ese es el futuro si queremos sistemas productivos, resilientes y sostenibles”. (Artículo de INTA).