Tanto EEUU como China se dan cuenta que las tarifas que se imponen mutuamente son ridículas y solo causarán una enorme devastación económica, por lo que a su modo cada uno las ajusta sin hacer mucho ruido y sin hablar mucho de cómo se van a sentar a negociar.

Gonzalo Gutiérrez | Montevideo | Todo El Campo | Los ingleses son maravillosos en su forma de presentar las cosas. El título de The Economist, una prestigiosa revista no puede ilustrar mejor la decadencia del imperio americano. En la historia reciente de los EE.UU. nunca una administración hizo tanto (y tan rápido) para alinear tanto a amigos como envalentonar enemigos como esta. El gran problema es que el dueño del circo cree sus propias mentiras sin percatarse que va por la calle como el rey desnudo, convencido que tiene sus ropas ante la evidencia irrefutable que plantea la realidad.

Dicho esto, tanto EEUU como China se dan cuenta que las tarifas que se imponen mutuamente son ridículas y solo causarán una enorme devastación económica, por lo que a su modo cada uno las ajusta sin hacer mucho ruido y sin hablar mucho de cómo se van a sentar a negociar. Yo creo que al final del día, como pasa en el mercado de los granos, el mercado termina imponiendo sobre la política sus razones, buenas o malas. Trump demuestra que no sabe negociar, al menos se va dando cuenta que no es el gran maestro de las negociaciones que pretende ser (ni la guerra de Ucrania, ni el conflicto en Gaza, ni el plan nuclear de Irán están resueltos).

La anterior fue una semana un poco más calma para las variables financieras no porque las cosas hayan mejorado sino porque las exoneraciones de emergencia dieron un respiro y sobre todo porque Donald se dio cuenta que no es buena idea ir contra el presidente de la Reserva Federal. El dólar parece empezar a frenar su caída y los bonos pierden algo de pie. No porque los indicadores de corto plazo hayan mejorado es que vemos que la tormenta haya amainado, simplemente ganamos tiempo para que intente volver a reinar la razón sobre la voluntad. No se reforman sociedades a fuerza de decretos.

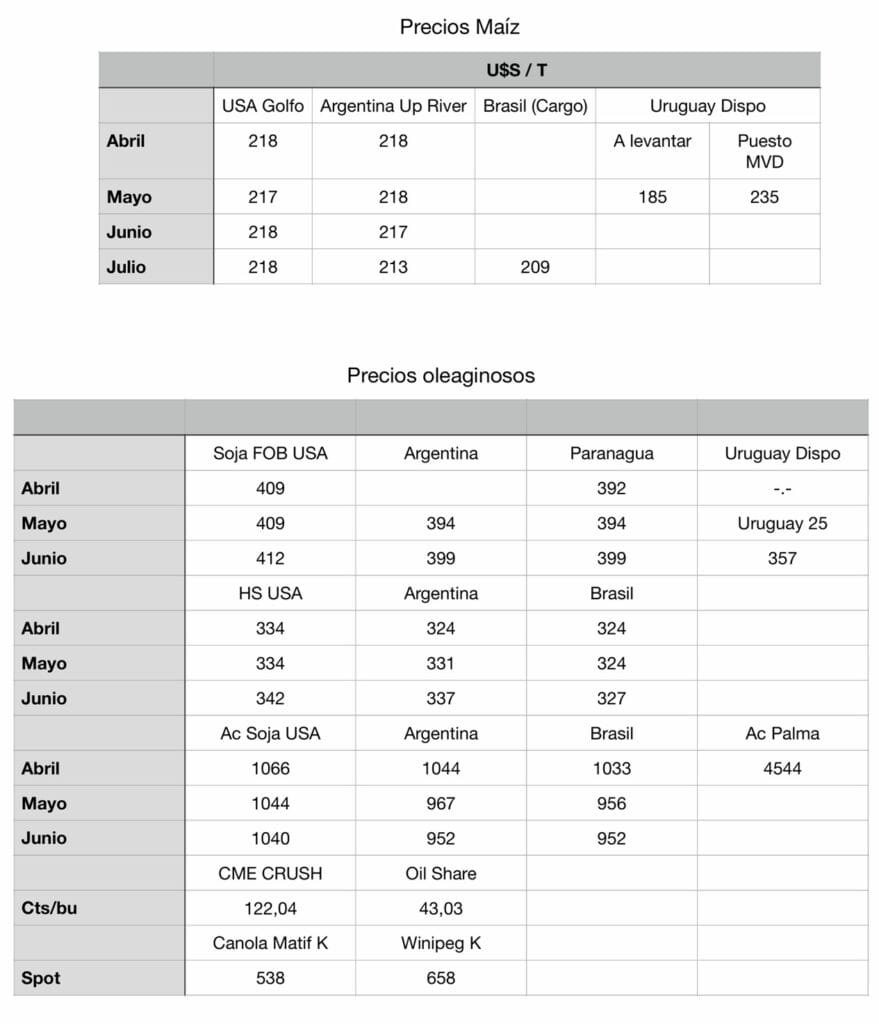

Los mercados de los granos tuvieron una buena semana para la soja sobre todo empujados por los aceites (de la mano de rumores de acuerdos comerciales no verificados). Por otro lado, las siembras de maíz y soja en EE.UU. parecen avanzar a pesar del clima no del todo ideal y con el rumor que, de poder hacerlo, los farmers americanos plantarán más maíz que soja (reduciendo la siembra de esta y por ende ajustando el cuadro de oferta y demanda global de forma significativa). A finales de mayo sabremos la realidad de cuanto se sembró y si realmente este es un factor de mercado. El maíz tuvo unas modestas pérdidas y el trigo sigue casi en sus pisos de precios del año.

En el panorama regional Argentina se anotó una victoria con el acuerdo con el FMI y el visto bueno de EE.UU. para más ayuda en caso que la flotación del peso esté en juego. La reacción inicial es una baja del peso lo cual nos da una mano, pero esto es solo el comienzo. La cosecha de maíz casi en un 40% y la de soja en sus inicios. En Uruguay la cosecha tiende a generalizarse con muy buenos resultados y con productores con pocas ganas de jugarse a una suba de la soja, por lo que cosechan y venden sin mirar mucho porque los rindes son muy buenos.

En cuanto a los mercados no espero mucho. Así las cosas, el trigo está muy barato, el maíz solo tiene chances de subir hasta julio (problema climático mediante) y la soja pende de que los rumores de los acuerdos sobre aceite sean ciertos y puedan dar cierta estabilidad al mercado. Si no se confirma aguanten la bajada que será dura. No hay noticias importantes hasta el USDA de mayo, así que estaremos con más de lo mismo por unos 15 días más.

TRIGO.

Los precios del trigo tuvieron una mala semana que los llevo a los pisos del año sin mucha justificación aparente. Los fondos siguen muy vendidos en trigo y ven pocas razones para cubrir sus posiciones. En cuanto al clima, las lluvias de este fin de semana sobre las planicies de EE.UU. parecen dar una mano al trigo en esa zona, pero persisten los problemas en Europa, Rusia y Ucrania. No está asegurada la producción ni mucho menos. La demanda sigue congelada y es parte del problema: la sensación es que los compradores siguen esperando como si no hubiera mayores problemas en la producción de trigo (que los hay). Esta relación de precios trigo/maíz es muy baja para el trigo. Para mi tiene que empezar a subir.

MAÍZ.

El maíz tuvo una corrección en la semana anterior ante la sensación del mercado de que las cosas no están tan mal con las siembras en EE.UU. y con un clima bastante benigno para el maíz en Brasil. Se corre el rumor que las siembras de maíz en EE.UU. serán incluso mayores a las esperadas, pero no hay nada confirmado. Pendientes del dato de avance de siembra (yo no le presto atención), el mercado está felizmente enfrentado una demanda firme que lo mantiene sostenido. El equilibrio del maíz está un poco más abajo pero no nos preocupa la corrección de momento porque falta todo el mercado climático.

SOJA.

La soja desafía todos los pronósticos y de la mano de un rumor sobre un acuerdo de venta de aceite en condiciones favorables entre EEUU e India, a lo que se suman las reuniones entre lobbies vinculados a los biocombustibles y el gobierno de EE.UU. dieron alas a la suba del mercado del aceite y este empujó a la soja a niveles muy altos de precios. Digamos que ambos factores de mercado son perfectamente capaces de darle soporte a la soja, pero también implican riesgos nada menores. Por si fuera poco se corre el rumor de menos área de soja. Le creo menos a esto que a lo demás porque no tenemos muchos elementos que respalden eso. Claro que so la soja supera los 1.100 puntos puede que el farmer lo piense mejor, pero de momento pierde con el maíz. Le tengo respeto (miedo) a que la soja siga subiendo. Para mí los fundamentos no son para estos precios.

Para esta semana deberíamos ver cierta calma en el mercado y un afloje en los precios de los granos que deberían intentar encontrar un equilibrio más estable. La volatilidad seguirá siendo la reina del show.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | La semana pasada será recordada como la de mayor volatilidad en la historia reciente. Los índices accionarios terminaron en verde pero igual por debajo de lo que estaban cuando Donald Trump lanzó su cruzada liberadora contra el mundo comercial. Miles de millones perdidos en valor bursátil y (tal vez lo más preocupante) una suba descontrolada de los tipos de interés del bono a 10 años. ¿Por qué preocupa? Porque implica que los inversores en lugar de comprarlos como refugio de valor los venden, y no en poco volumen. Esto tiene profundas implicancias para la economía de EE.UU. y global porque aumenta el costo del crédito y nos habla de la visión que tienen los agentes económicos al respecto del problema.

El ida y vuelta de tarifas con China deja a los EE.UU. efectivamente bloqueando todo el comercio recíproco porque ambos tienen aranceles prohibitivos de 145 y 125%. Claramente no hay voluntad de negociar. Trump dice que los chinos están desesperados y que no saben por dónde empezar la conversación pero estos replican que no tienen mucho interés en negociar en estas condiciones e insisten en que las formas son importantes. Mientras tanto Trump, que se dio cuenta de la idiotez que hizo en la semana anunció una pausa de 90 días en los aranceles para todos menos para China. Su interés es negociar con todos en estos 90 días algo para que las cosas no se salgan tanto de control, pero no va a ser fácil llegar a acuerdos en plazos tan perentorios. Cuando digo todos es con todos menos con los chinos.

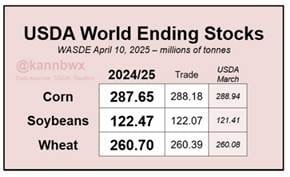

Tuvimos USDA en la semana que no trajo muchas novedades más allá de una casi cantada reducción de los stocks de maíz tanto en EE.UU. como en el mundo. En soja y trigo aumentan los stocks. La respuesta de los mercados no fue en línea con el informe porque las cosas parecen estar más motivadas por los movimientos en el tipo de cambio (el dólar se desploma frente al resto de las monedas).

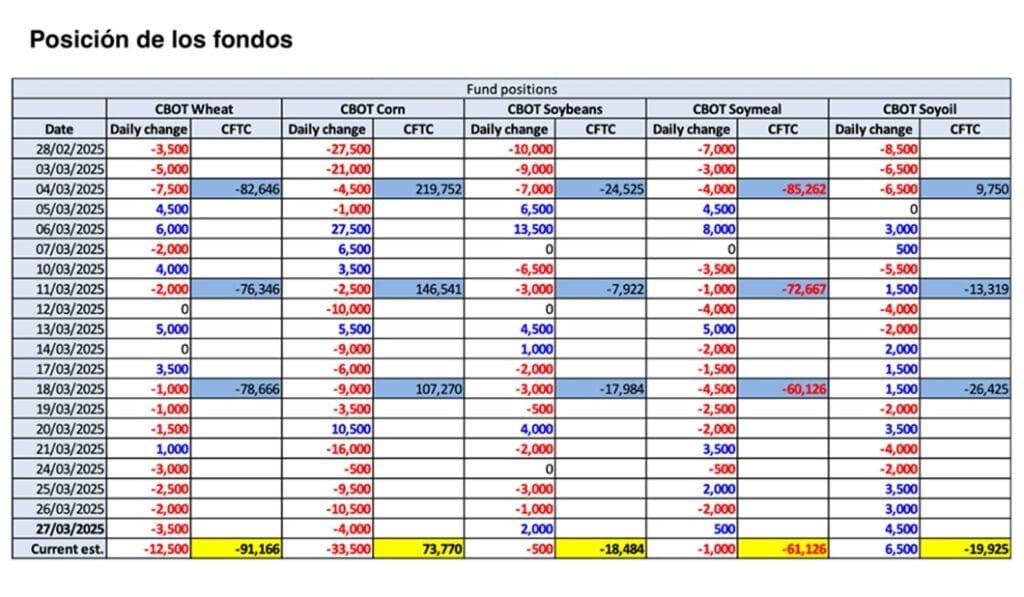

Los precios de los granos tuvieron una muy buena semana. Igualmente hay que llamarse a la prudencia porque el movimiento al alza es muy brusco sin que haya mediado ni algún cambio en la política comercial, ni amenazas evidentes en el clima y/o un salto en la demanda. La respuesta parece ser motivada por una corrección técnica de corto plazo y de agarrar a los fondos mal parados especialmente en el caso del trigo.

En lo regional lo importante es la salida del cepo en Argentina luego de cerrado un acuerdo con el FMI. Son buenas noticias, resta por ver el resultado en el mercado el lunes cuando veremos la realidad de donde está la cotización del peso.

Como resumen, la locura de la guerra comercial parece estar firme en nuestras vidas al menos por el futuro cercano. La falta de claridad en cuanto a los objetivos (los reales, no las declaraciones a la prensa) y lo tosco de los métodos da para dudar de la capacidad de quien lo lleva a cabo. Pero la realidad es la que es.

Para esta semana (que es corta en términos de trading) deberíamos ver cierta calma en el mercado y un afloje en los precios de los granos que deberían intentar encontrar un equilibrio más estable que el que tienen. No hace sentido lo que estamos viendo con los precios, aunque podamos encontrar una explicación que nos convenza a todos. La volatilidad seguirá siendo la reina del show.

TRIGO.

Los futuros de trigo tuvieron un viernes estelar sin mucho que explique que pasó. Hay muchos pequeños “asuntos” con el clima en el hemisferio norte, pero nada grave ni que lo deje en la lona.

El informe del USDA (con sus inconsistencias) en rigor es bajista para trigo y lo que más llama la atención es que reduce la demanda mundial y baja las exportaciones. Si es así, estamos ante un cambio en el paradigma del comercio de trigo. Yo creo que es más un error estadístico, agravado por los cambios que están ocurriendo a nivel de la demanda (y de la forma de negociar a puertas cerradas que hace más difícil estimar los precios). Desde un punto de vista técnico, el trigo se mantiene en un perfil alcista con un objetivo de 580 para julio.

MAÍZ.

Lo del maíz es sorprendente, por su magnitud y por su agresividad. Y parece ser todo basado en demanda, y un muy pero muy pequeño retraso en las siembras de EE.UU. por clima excesivamente húmedo en el sur. Nada que nos despeine. Si la baja de stocks parece ser más interesante (pero es estructural). Por lo demás no hay muchas noticias que justifiquen un cambio (más allá del dólar). USDA sin cambios en maíz. Si me preguntan, se le fue la moto al maíz en Chicago, debería corregir, esta trayectoria es por decir menos sospechosa.

SOJA.

Los futuros de soja tuvieron una muy buena semana con una subida de casi 60 puntos. Se atribuye mucho a la baja del dólar pero sin dudas que la presencia china en Brasil se hace notar. Hay un rumor que China está considerando desprenderse de compras hechas en EE.UU. (lo que haría corregir a la baja a CME) pero de momento son solo rumores. No tiene mucho sentido la suba desde el punto de vista de los fundamentos y los fondos no están muy agresivos en la punta compradora. Es dable esperar una corrección sobre 1020. Mientras tanto en Uruguay aumentan las ventas y hay mucho optimismo por la cosecha que se viene con precios al alza en el corto plazo.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | Mientras esperamos que la diplomacia del presidente estadounidense Donald Trump de resultados y el mapa de los poderes del mundo se alinean nuevamente, los precios del trigo y las bolsas de valores en EEUU tuvieron una semana negra.

Empecemos por las bolsas: esta semana que viene es clave porque el 2 de abril es el día donde EEUU impone aranceles recíprocos a todos los que negocian con él. Si bien la medida puede ser pospuesta, se suma a un arancel de 25% a los automóviles no producidos en EEUU El mercado tomó mal ambas noticias y espera (o desea) una postergación. En paralelo delegaciones de EEUU y China se reúnen para hablar de comercio aunque se conocen pocos detalles al respecto. La semana promete entre otras cosas porque se empiezan a aplicar indicadores económicos y financieros que dan cuenta del daño que genera la forma Trump de hacer las cosas.

Los mercados agrícolas no estuvieron ausentes de las turbulencias del mundo financiero. El trigo es el que la pasó peor en la semana con una baja muy fuerte de casi 40 puntos. Se cita la iniciativa del mar Negro como un avance en las negociaciones de paz y por otro lado algo de mejora con el clima en EEUU A mi modesto modo de ver, ninguna de las dos noticias es muy relevante porque que yo sepa siempre salieron granos del mar Negro y por otro un cultivo no se gana o se pierde con una lluvia, sobre todo cuando está en estado vegetativo. Por ende, me suena a que fue una jugada de los fondos para borrar del mapa unos cuantos stops de protección en los pisos del contrato y más temprano que tarde lo veremos recuperar un poco de terreno. Con el maíz el titular es que tira el USDA el lunes pero el mercado tiene más o menos los titulares. La cosa de fondo es que el maíz tiene una demanda fenomenal tanto en EEUU como en Brasil, tanto interna como externa y cualquier problema que tenga en lo productivo lo hace subir. De momento no se ve nada raro pero hay que estar atentos.

Por otro lado, la soja tuvo un aliado inesperado con una reunión entre el petróleo y los bio combustibles que fueron juntos a hablar con Trump para hacer un “frente común” y eso parece haber dado buenos resultados porque el aceite de soja saltó por los aires mientras que esto le da un empujón necesario a la soja (aunque la harina paga los platos rotos como es de esperar).

A nivel regional, Argentina vuelve a ser noticia con los problemas que tiene con la gestión del tipo de cambio y la pérdida de reservas. No es un tema nuevo y tiene que ver con la patología que representa una economía que no termina de confiar en sus propios fundamentos. Al liberalismo siempre le pasa lo mismo piensa que la gente va a apreciar las bondades del libre mercado y se va a olvidar rápido del malestar que genera salir del estado de bienestar. Se equivocan, es mucho más fácil capitalizar el malestar que las mieles del éxito económico. Algún día aprenderán.

La próxima semana va a estar centrada en los reportes del USDA y veremos lo que pasa con las tarifas. Fuera de eso, en lo climático no pasa mucho, en las guerras que siguen en el mundo tampoco pasa mucho y a falta de liderazgos más conciliadores, no creo que las cosas vayan a cambiar pero si al menos nos darán una dirección tentativa de a que apuntamos. Brasil está ya cerrando su cosecha y Argentina comenzando la suya. No hay riesgos evidentes con el clima así que la evolución de las cosas depende un poco de que tanto el mercado se quiera centrar en los fundamentos o en los elementos de corto plazo

En Uruguay estamos a poco de iniciar la cosecha de soja que se espera sea muy buena.

Conforme pasan los días, los productores se animan a vender un poco más, aunque los precios no son los mejores.

TRIGO.

El trigo me puso a sufrir en la semana. Para mi difícil de entender la furia bajista del trigo porque las noticias no representan grandes cambios. Mi esperanza es que el lunes, las cosas vuelvan a un piso razonable algo por encima de 550. Argentina va rumbo a una recomposición de stock, los cultivos en Europa no mejoran pero tampoco empeoran y en EEUU la falta de lluvias para los trigos duros sigue siendo un tema. Los fondos vendidos y aumentando su exposición a la baja. Veremos, sigo pensando en que es una oportunidad de compra.

MAÍZ.

Luego de una mala semana el maíz se las arregló el viernes para remontar un poco pero sigue en sus pisos. La siembra recién arranca en EEUU, va casi al final en Brasil y la demanda sigue muy firme. Toda la atención puesta en el reporte del lunes que da intención de siembra y stocks. Vamos a ver que dice y en función de eso nos armamos. Yo creo que es un buen plan comprar una estructura alcista pensando en el mercado climático.

SOJA.

La soja que la venía pasando mal se afirmó por la subida muy firme del aceite (por los rumores sobre el tema bio combustibles). Como sea, le dio una mano y capaz que no hay que dejarla escapar. Al igual que el maíz hay que estar atentos al informe del lunes a ver por donde salta la liebre. Estos precios, desde los fundamentos no tienen mucho fundamento. Si tengo que apostar, los fundamentos dan para mas bajas que subas.

Análisis de Puente sobre el comportamiento de los commodities. En el caso de los cultivos, el maíz retrocedió 10,7%, el trigo 5,3% y la soja 3,2%.

Montevideo | Todo El Campo | El índice general de commodities cedió 3,1% en el último mes, con desempeños sectoriales mixtos. Este resultado estuvo influenciado por la baja en los precios de los hidrocarburos y alimentos, en contraste con la suba registrada en los metales tanto preciosos como industriales.

La expectativa para la economía global en 2025 es que presente un crecimiento similar al año previo, que rondaría el 3,3% según el consenso de analistas. La persistencia de las tensiones geopolíticas en Medio Oriente y entre Rusia y Ucrania continúan representando un foco de incertidumbre para los mercados.

Por otro lado, la perspectiva para los metales preciosos denominados “activos refugio” es que mantengan su atractivo, en medio de una creciente volatilidad global por la guerra comercial entre Estados Unidos y otras potencias.

Puesto que se espera que la Reserva Federal (FED)d) baje la tasa de referencia, debería atenuarse la presión alcista sobre el dólar, beneficiando los precios de los commodities.

ENERGÍA.

Las cotizaciones del crudo continuaron con tendencia bajista en el último mes, en un entorno donde predominan los riesgos geopolíticos, la guerra comercial entre Estados Unidos y otras economías, y la incertidumbre sobre el crecimiento global. El conflicto entre Irán e Israel por la importancia del mar Rojo, y entre Rusia y Ucrania, representan una amenaza para el suministro de energía.

El precio del Brent se ubica en US$ 70,4 por barril, anotando -5,8% en el último mes, mientras que el WTI marcó -5,2% hasta US$ 67,1 por barril.

De acuerdo a la actualización de perspectivas de marzo, la OPEP+ mantuvo la proyección de demanda mundial de crudo para 2025 estimada en 105,2 millones de barriles diarios (mb/d).

METALES.

Los metales preciosos mantuvieron una evolución alcista en el último mes, en un escenario de creciente volatilidad por las medidas implementadas por el Gobierno de Trump, el frente geopolítico y económico, y la sostenida demanda de bancos centrales como activo refugio.

El oro se ubica en US$ 2.989 la onza, un alza de 3,7% en los últimos 30 días, tras alcanzar un máximo histórico de US$ 3.001 a finales de la semana pasada. Así, acumula una ganancia de 13,9% en el año. Por su parte, la plata anotó +5,2% hasta US$ 33,8 por onza en el último mes (+16,9% en 2025).

Los metales industriales exhibieron subas generalizadas. El índice de referencia avanzó 3,6% en los últimos 30 días, con el acero anotando +22,3%, el cobre +4,3% y el aluminio un +4%.

AGRÍCOLAS: EXPECTATIVAS FAVORABLES EN SU MAYORÍA PARA LA CAMPAÑA 2024/2025.

Las cotizaciones de los principales cultivos exhibieron bajas durante el último mes. El maíz lideró la tendencia con un -10,7%, seguido por el trigo con -5,3% y la soja con -3,2%. La variabilidad en las condiciones climáticas y otros factores externos impactan sobre las perspectivas de estos cultivos.

El Departamento de Agricultura de Estados Unidos (USDA) presentó sus proyecciones agrícolas de marzo para la campaña 2024/2025. La estimación de cosecha de trigo se revisó al alza, y alcanzaría las 797 mt, un +0,8% respecto a la campaña previa, con stock en 267 mt.

En cuanto a la soja, se prevé un alza de +7% anual hasta 421 mt, con inventarios en 112 mt (+11% frente a la campaña previa).

Y finalmente, la expectativa de producción de maíz es de 1.212 mt, una merma de -1% anual; con inventarios en 316 mt.

Mientras en Estados Unidos golpea el clima seco, en el norte de Francia y Alemania se registra exceso de lluvias que han dañado la calidad del grano.

Sao Paulo, Brasil | Todo El Campo | Las condiciones climáticas desfavorables en Europa afectan la cosecha de trigo y dejan espacio para que Rusia aumente su participación en el mercado mundial. Las lluvias excesivas en el norte de Francia y Alemania han dañado la calidad del grano, limitando el suministro de trigo para la exportación. Según los analistas, la cosecha europea podría sufrir una reducción de hasta 4 millones de toneladas respecto a lo proyectado inicialmente. “Los problemas climáticos en la cosecha provocaron que parte del trigo perdiera calidad para la molienda y se dirigiera a la alimentación animal”, explicó un consultor de mercado.

Mientras tanto, Rusia continúa con una cosecha robusta y precios competitivos. Se espera que la producción rusa alcance los 91 millones de toneladas en 2024, consolidando al país como el mayor exportador mundial. Recientemente, Moscú redujo los aranceles de exportación para atraer a más compradores internacionales.

Los precios internacionales reflejan este escenario. El trigo europeo ganó una prima debido a la menor disponibilidad, mientras que el trigo ruso mantiene cotizaciones más bajas y sigue conquistando cuota de mercado en el norte de África y Oriente Medio.

En los Estados Unidos, la producción también se vio afectada por el tiempo seco, especialmente en las regiones productoras de trigo de primavera. El USDA revisó a la baja la estimación de la cosecha norteamericana, lo que puede favorecer la apreciación del trigo en el mediano plazo.

El escenario global sigue siendo volátil y los próximos meses serán decisivos para los precios. Con una menor oferta en Europa y una alta producción en Rusia, los importadores están analizando oportunidades, mientras que los productores de diferentes países buscan estrategias para seguir siendo competitivos.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | No me gustan las peleas. En ningún orden de la vida. Trato de ser lo más diplomático posible y evito los conflictos en la medida que me sea posible. Pero no puedo sino preocuparme por lo que vemos en los medios estos días. Mi diagnóstico es que a la gente no le interesa la verdad de las cosas, le interesa una historia bien contada, aunque esta sea mentira o no se ajuste a la verdad. El relator de turno es el responsable de traernos esa historia, donde modifica sus orígenes y selecciona los hechos para que el final sea el que el quiere. Di eso mil veces y lo transformarás en una verdad.

La política internacional (que tarde o temprano terminará afectando a los mercados. Ahora estamos a la espera de lo que ocurra el 4/3 a ver si se imponen aranceles a Canadá, México y China. Mientras tanto nuevas a amenazas a los socios europeos y un maltrato fuera de lugar a los pobres ucranianos que siguen cada vez mas solos su lucha contra los rusos. Los mercados bursátiles se van poniendo nerviosos con toda esta dinámica que solo agrega incertidumbre. Se habla mucho de aranceles pero nada de sentarse a re definir el marco del comercio.

Mi opinión personal es que Trump va a seguir adelante con subir los aranceles a los productos chinos y el 4/3 va por más con Canadá y China. Esto va a empujar los precios del aceite de soja al alza, pero va a generar otros problemas no menores, porque los canadienses se van a ver obligados a vender su canola en el resto del mundo para compensar. La soja va a sufrir, tiene un argumento para hacerlo con los aranceles más allá que los chinos de momento no se sienten muy perjudicados a pesar de sus declaraciones. El otro dato importante es que la confianza del consumidor en EEUU baja, la inflación se mantiene dentro de lo esperado pero esto le complica la jugada a la reserva federal en cuanto a la baja de tasas.

En los mercados agrícolas las cosas se pusieron feas para el trigo que perdió el favor de los mercados al reducirse los riesgos de problemas por frío en el hemisferio norte. El USDA en su primera proyección de intención de siembra subió el área de maíz y bajó la de soja (nada fuera de lo esperado) y eso fue suficiente para catalizar una baja sostenida de los precios del maíz. La soja bajó en la semana pero fue la menos afectada. El clima en Brasil es decente para permitir una recuperación tanto de la cosecha como de la siembra de maíz de segunda, a lo que se suman las lluvias en Argentina y Uruguay que permiten suponer una muy buena cosecha de soja y maíz a pesar de un enero seco. La soja no creo que pueda aguantar estos precios y se viene un ajuste, esperemos que menos duro de lo que los fundamentos señalan.

La tiene el feriado de Carnaval en el medio lo que hará que los mercados tengan menos información que procesar, al menos hasta el miércoles. Veremos qué pasa con los mercados de acciones al inicio de la semana, pero todo hace pensar que el tiempo de mostrar cosas positivas de Trump se hacen cada vez más urgentes y su estilo de liderazgo es cada vez más cuestionado interna y externamente. En términos de información, no tendremos mucha cosa hasta el USDA pero seguramente los mercados tomen nota de la mejora en la situación productiva de Argentina y la presión de cosecha en Brasil, nada de lo cual nos favorece.

En cuanto al trigo, el mercado FOB no ajusta pero si los futuros. Aqui la cosa es diferente, porque los fundamentos apuntan a mayores riesgos en la oferta en relación al año pasado. Naturalmente que todo puede pasar en la primavera del hemisferio norte, pero no arranca tan bien como pensamos. Por decirlo en otros términos, le tengo menos miedo a esta baja de los futuros que en otras ocasiones.

TRIGO.

El trigo tuvo una muy mala semana que lo llevó abajo de los 560 para mayo. No me asusta mucho, lo que se cita como causa es la mejora en el clima, la falta de daños por heladas y un dólar poco amigable. EEUU tiene problemas para competir con su trigo en el mundo. En cuanto a la siembra, el informe del USDA habla de un aumento marginal de la siembra para este año. Yo creo que es una oportunidad de compra, no lo veo mucho mas abajo que lo que esta.

MAÍZ.

Y finalmente se la dieron al maíz. Hecho el trabajo de empujar los precios para un buen número en los seguros de inversión y con el condimento de una estimación de mas área en EEUU los fondos le soltaron la mano. En la bajada, también colabora la mejora del clima en Brasil y Argentina que permite suponer menos problemas de oferta al menos en el corto plazo. Yo no le doy mucha importancia al dato de intención de siembra porque es con fines meramente fiscales, la realidad la dicta el clima y lo que pasa de marzo en adelante. De no haber problemas, el maíz no debería moverse mucho de los 450 cents. Yo espero a ver donde se estabiliza antes de decidir que hacer.

SOJA.

Se escucha el tic tac del reloj. No puede aguantar en mi modesta opinión porque la cosecha brasileña se expande, se resuelven los problemas y Argentina deja atrás la sequía. No hay mucho de donde agarrarse y el objetivo es el 960 por feo que suene. Yo haría un put spread entre 1030 y 990 y para financiarlo o bien vendo un call 1100 o vendo un put 950. Me gusta mas el primero porque en caso que se de vuelta la torta no me desagrada vender un futuro a 1100 soja mayo.