El sector vitícola dentro de la sectorial granjera fue la excepción, con el resultado económico más bajo de los últimos seis ejercicios.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | Fueron presentados los resultados de gestión de las empresas CREA en los rubros ganaderos, agrícolas ganaderos, lecheros y granja.

En la jornada realizada el martes 9 de diciembre, el Ing. Agr. Martín Aguirrezabala, coordinador general de la institución, hizo una presentación general sobre los resultados y se compartió un documento elaborado por los coordinadores sectoriales, en el cual se detalla el comportamiento de cada sector en forma individual.

El siguiente artículo toma datos presentados por Aguirrezabala como del documento de 20 páginas con los resultados de gestión de cada sectorial.

Cabe precisar que los datos son presentados en moneda constante (al dólar de hoy igualado al poder adquisitivo de los años anteriores); y que cuando se hace mención al ingreso de capital (IK) éste estima resultados económicos simulando que la tierra y el capital son propios. Por tanto, es un indicador que no contempla el costo de la tierra, ni el costo del capital necesarios para producir.

Por otra parte, un establecimiento competitivo debería remunerar el costo de la tierra, el trabajo y el capital utilizados en el proceso productivo, aun cuando estos factores sean propios. Sólo remunerando la totalidad de los factores, las empresas podrán mantenerse, ser competitivas y crecer en el tiempo.

GANADEROS: EL SEXTO MEJOR RESULTADO EN LOS ÚLTIMOS 22 AÑOS.

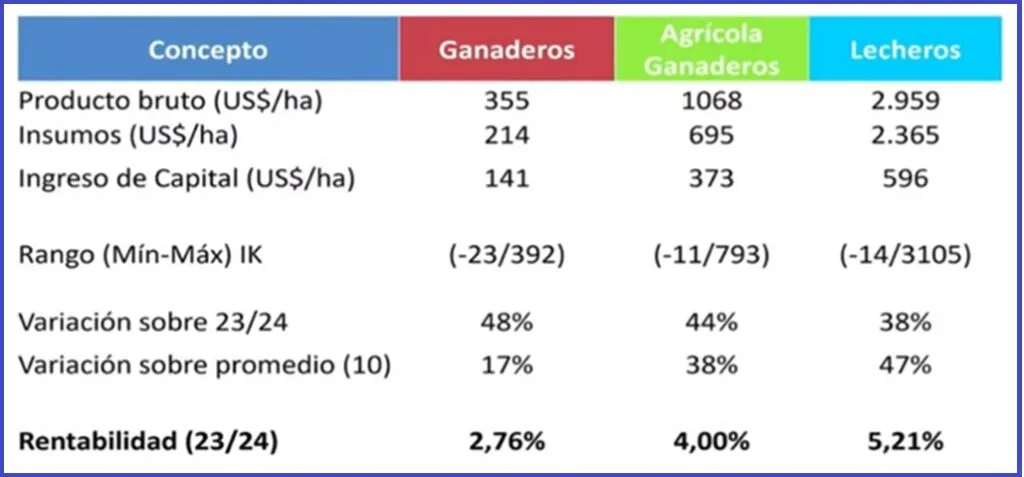

En el ejercicio 24-25 el ingreso de capital de las empresas CREA ganaderas se ubicó en promedio, en US$ 141/ha, lo cual es el sexto mejor resultado de los últimos 22 años.

El ejercicio estuvo caracterizado por una producción de carne similar a la del ejercicio anterior, manteniendo la producción de carne por hectárea, por encima de los 150 kilos de carne por hectárea algo que se alcanzó por primera vez en el 24-25.

La mejora de los resultados a igual producción de carne se explica por una mejora de los precios del kilo producido, incluso absorbiendo un leve incremento de costos.

El ingreso de capital promedio de US$ 141/ha surge de la diferencia entre el producto bruto de US$ 355/ha y los US$ 214/ha dedicados a los insumos.

La rentabilidad fue del 2,76%.

En el ejercicio 24-25, el 48% de los establecimientos CREA tuvieron una mejora en el promedio respecto al 23-24.

Sobre el promedio de los últimos 10 años, los ganaderos estuvieron un 17% arriba.

Para el ejercicio en curso (25-26, de cual ya transcurrieron seis meses), los ganaderos CREA esperan “que los resultados sean mejores” a los del ejercicio 24-25. “Las proyecciones ubican el resultado potencial como el segundo mejor de los últimos 25 años, solo por detrás del ejercicio 21/22.

Esa expectativa de mejora se explica por los buenos precios del primer semestre y -aun estimando una baja del 15% de los precios del ganado para el segundo semestre-, se puede avizorar resultados económicos de las empresas superiores al ejercicio 24-25”.

“El clima, en la gran mayoría del país ganadero, viene siendo favorable. Hasta el momento, los pronósticos de menores lluvias a lo normal para la primavera y verano vienen impactando negativamente, solamente en el sureste del país. Queda aún por delante el verano y otoño, que según como venga climáticamente, determinará en mayor o menor medida el resultado de todo el ejercicio”, señala el reporte.

AGRÍCOLAS GANADEROS: A PRECIOS BAJOS, LOS RENDIMIENTOS SALVARON EL EJERCICIO.

El ejercicio 24-25 para los establecimientos agrícola ganaderos CREA, culminó con un resultado económico levemente superior al anterior, impulsado por rendimientos agrícolas excepcionalmente altos en cultivos de verano, a pesar de los precios bajos de los granos.

El ingreso de capital promedio se posicionó como el tercer mejor en los últimos 10 años.

El ingreso de capital en el ejercicio pasado fue de US$373/ha, que resulta de la diferencia del producto bruto de US$ 1.068/ha y los insumos US$ 695/ha.

La rentabilidad fue del 4%

El 44% de los agrícolas ganaderos CREA mejoraron el ingreso de capital respecto al ejercicio 23-24; y el 38% lo hizo sobre el promedio de los últimos 10 años.

La proyección sobre el ejercicio actual (25-26) para el cual aún faltan seis meses para el cierre, es de un período “desafiante en lo productivo” dado que “con los actuales precios futuros al cierre del ejercicio, se requerirá una mayor producción”.

Además “los precios de los granos se mantienen estables a bajos, aunque un reciente esbozo de aumento en el precio de la soja podría ser una alternativa de mejora de confirmarse”.

Las “recomendaciones” más importantes para el ejercicio actual son: “Mantener empresas productivas, diversificadas, con costos controlados y rotaciones ordenadas, es decir, empresas eficientes”.

“No desarmar el sistema productivo (respetar las rotaciones) y concretar opciones de precios cuando se presenten, sobre todo observando las primas en soja que podrían ser la variable de ajuste para concretar un precio en torno a los US$ 400/ton.”

“La ganadería es desafiante, y aunque en este sector aporta alrededor del 25% del producto bruto, se debe mantener la impronta y aprovechar las oportunidades, maximizando la productividad que aún está por debajo de lo esperable”.

LECHERÍA: UN EJERCICIO CON RELACIONES DE PRECIOS FAVORABLES.

En el sector lechero, el ejercicio 24-25 estuvo marcado por “relaciones de precio muy favorables” y condiciones climáticas “buenas en verano y otoño”, todo lo que determinó “un buen resultado económico”.

El ingreso de capital promedio fue de 594 US$/ha, que surge del producto bruto ubicado en US$ 2.959/ha, e insumos de US$ 2.365/ha.

La rentabilidad fue del 5,21%

El 38% de los productores lecheros CREA mejoraron respecto al ejercicio 23-24; y el 47% lo hizo respecto al promedio de los últimos 10 años.

En esas relaciones de precio favorables, los cereales tuvieron “valores históricamente bajos”, lo cual es bueno para el sector lechero dado que constituyen el principal componente energético de la dieta de las vacas. Sin embargo, eso “no se tradujo en diferencias importantes ni en los kilos de concentrado utilizado por vaca masa, ni en los costos de alimentación con respecto al ejercicio anterior”.

El precio de la leche, “se ubicó apenas por encima del promedio de los últimos 10 ejercicios, pero muy por encima del ejercicio anterior”.

El ejercicio es “una auspiciosa oportunidad de obtener muy buenos resultados. Hasta el momento se mantienen las relaciones de precio, aunque han surgido advertencias tanto en el precio internacional de la leche como en la situación de algunas industrias locales”, advierte el informe CREA.

“En términos climáticos, hemos tenido una de las mejores primaveras de los últimos años”, apunta el informe.

GRANJA: FRUTÍCOLAS CON LA MEJOR ZAFRA DE LOS ÚLTIMOS 4 AÑOS; PERO LOS VITICULTORES CON LOS RESULTADOS MÁS BAJOS DE LOS ÚLTIMOS 6 EJERCICIOS.

Los grupos granjeros CREA trabajan en los subsectores: viticultura y fruticultura.

VITICULTURA – La viticultura CREA explica cerca el 18% de la producción nacional de uvas con destino a vinificación.

El ejercicio 24-25 tuvo una “leve disminución en los niveles de producción; luego de una zafra anterior que estuvo pautada por una muy buen e inesperada recuperación de los niveles productivos, a pesar de la sequía 22-23”.

De todas formas, “las condiciones del año permitieron que un mayor porcentaje de la producción total fuera destinada a la elaboración de vinos de mayor calidad”, lo cual es “relevante para las empresas vitícolas CREA, ya que se trata de uvas por las cuales se reciben mejores precios de transferencia, afectando el resultado económico final”.

Se advierte que “los precios que se pagaron por las uvas sufrieron una nueva disminución” que “no solo fue en valores constantes, sino también en valores corrientes, respuesta del mercado a una sostenida disminución en los niveles de venta de vinos”, sobre todo los vinos de mesa.

El margen de contribución anual y el ingreso de capital en el último ejercicio “registran el peor resultado económico de las últimas 6 zafras”, y la caída del producto bruto, que fue de 13%, se debió a un 9,3% de baja de rendimiento y un 3,8% de baja de precio real. También se observa una importante variabilidad, entre las empresas, en su resultado económico; en respuesta a diferencias en la composición varietal de sus viñedos, y el destino final de su uva.

FRUTICULTURA – Las empresas que integran CREA Fruticultores explican cerca del 15% de la producción nacional de frutas de hoja caduca, ocupando el 9% del área de producción (320 ha aproximadamente), con fuerte incidencia de manzanas.

Los resultados de la última zafra cerrada (23-24) muestran “una leve mejora en los niveles productivos, sin llegar a los volúmenes registrados en zafras anteriores al 22-23. Junto con esto se registra una nueva mejora en los precios promedios de venta. Se considera que la coincidencia de niveles de producción no excesiva, con buenos niveles de consumo, explican esa mejora en los precios obtenidos”.

“Para el caso de las empresas frutícolas, la zafra 23-24 fue la mejor de los últimos 4 años, tendencia que no se espera revierta para la zafra 24-25”, de la cual aún no se poseen los datos definitivos.

CONCLUSIONES PARA EL SECTOR GRANJERO Y VITÍCOLA – En la conclusión sobre el sector granja, se señala que las empresas CREA “afirman una tendencia de buenos resultados” por “los niveles de producción, y una sensible mejoría en los precios de venta”.

El desafío para los frutícolas está en “sostener los niveles de productividad, cuidando la calidad del producto final”. Para lograrlo “es necesario mantener niveles de reinversión en nuevas plantaciones” e “incorporar tecnologías como riego y mecanización”.

La situación para la viticultura “es mucho más desafiante” con resultados económicos “más bajo de los últimos 6 ejercicios, dando señales que se alinean con la situación que vive la generalidad del sector vitivinícola uruguayo”.

La búsqueda de soluciones para el sector pasa por “un proceso de reconversión que apueste a una mejora en la calidad del producto final vino, la cual se vea reflejada en el valor de ese vino y permee a un mayor precio de compra de la materia prima uva”.

Para hacer que eso ocurra, “se deberá generar un plan de negocios y estrategia comercial que tenga como objetivo la búsqueda de nuevos mercados, y en especial, de aquellos en los cuales se logre un valor de venta acorde a la calidad de nuestros productos y aporten viabilidad a ese plan de reconversión”.

“No tener un mercado que ‘tire’ positivamente de un proceso de reconversión que apueste a la calidad por encima de la cantidad, pone en riesgo los resultados deseados”, concluye.

CONFERENCIA DE PRENSA COMPLETA.

Compartir

Comparte este contenido en tus redes sociales!