El informe del SUL sobre el mercado internacional de lanas destacó que “la semana de ventas en Australia estuvo marcada por la calidad de la oferta la cual es el principal determinante de la competencia”.

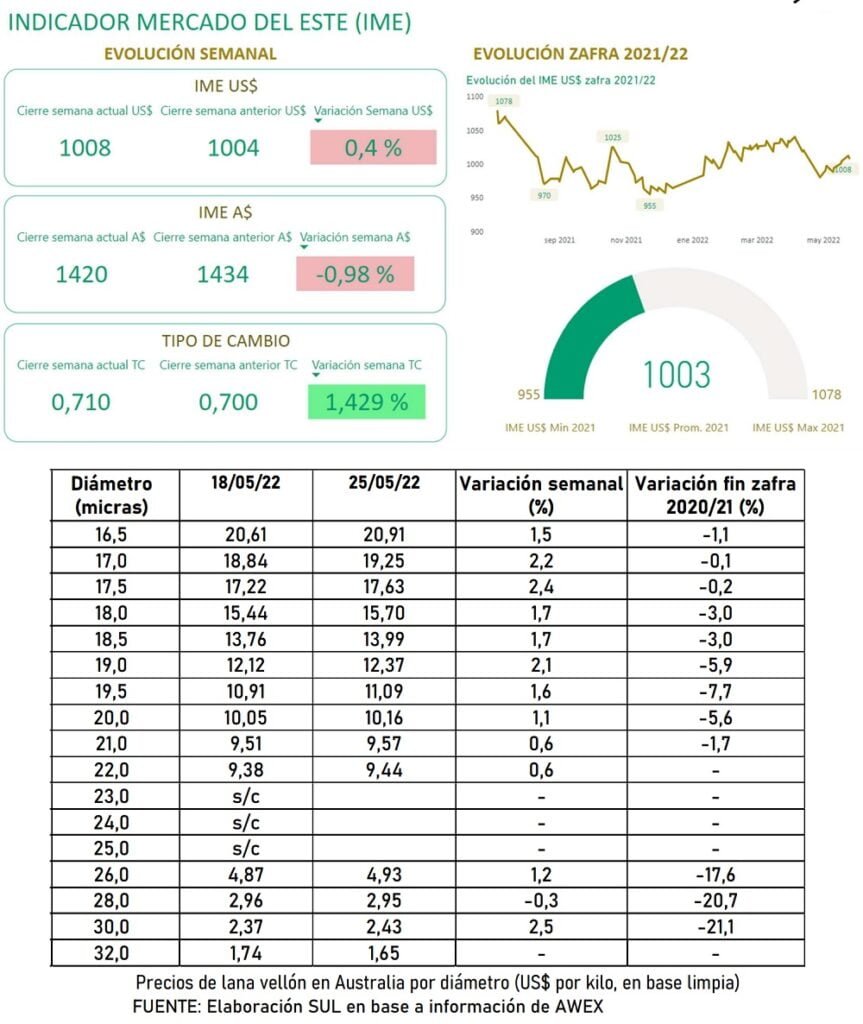

El indicador de Mercados del Este (IME) culminó la semana en AU 14,20, 14 centavos (0,98 %) por debajo de la semana anterior cuando cerró en AU 14,34. Si bien ésta fue la primera baja luego de un mes de subas consecutivas, cabe destacar que el IME en dólares australianos se encuentra 100 centavos por encima del valor de la misma semana en 2021 (AU 13,20).

La moneda australiana recuperó valor frente a la estadounidense y cerró en 0,710. Este fortalecimiento llevó a una suba en dólares americanos del 0,4% para terminar la semana en 1008 centavos por kilo en base limpia, lo que representa una ganancia de 4 centavos respecto al cierre de la semana anterior.

La semana de ventas en Australia estuvo marcada por la calidad de la oferta la cual es el principal determinante de la competencia. Dentro de los parámetros involucrados en la calidad, el contenido vegetal, la condición de Mulesing y el largo de mecha son los factores que más impacto tienen sobre la demanda.

A medida que se acerca el invierno y especialmente en años muy lluviosos como el actual, el contenido vegetal comienza a aumentar tal como se pudo apreciar esta semana en la que solo un 37 % de la oferta contenía menos de 1 % de materia vegetal. Este limitado sector de lanas de bajo contenido vegetal y buenos resultados de mediciones objetivas despertaron gran interés de los compradores y captaron los mejores precios. Sin embargo, la gran proporción de lanas con alto contenido vegetal y baja calidad conllevaron a una caída de precios de entre 1 y 43 centavos de dólar australiano para la gran mayoría de las categorías. Esto llevó a que muchos productores se abstuvieran de vender con lo que el 14% de la oferta semanal quedó sin vender por no alcanzar esas expectativas de precio.

CAÍDA DEL PORCENTAJE DE VENTAS.

La oferta semanal fue de 45.059 fardos, esto es 32.88 fardos más que la semana anterior. Si comparamos la oferta acumulada a la semana actual con la misma información de la temporada anterior notamos un incremento de 140.070 fardos lo que corresponde 9,1% de aumento en la oferta. Del total de fardos ofertados esta semana se vendieron 38.757 (86%), un porcentaje de ventas menor a lo hemos visto en las semanas anteriores.

La semana próxima habrá una reducción en la oferta con un total de 37.291 fardos a venderse en los tres centros (Sídney, Melbourne y Fremantle) los días martes y miércoles.

La lana subió y el promedio se ubicó en US$ 10,04. Son las finas las que más suben mientras crece la brecha con las de mayor diámetro.

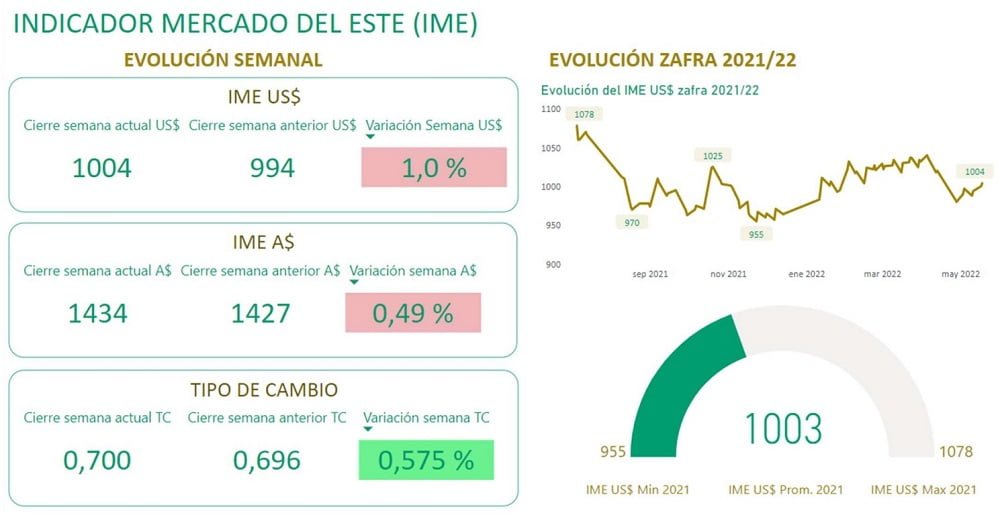

El indicador de Mercados del Este (IME) culminó la semana (en moneda australiana) a AU 14,34, o sea 7 centavos (0,5%) por encima de la semana anterior cuando cerró en AU 14.27.

La moneda australiana recuperó estabilidad posicionándose en 0,700 frente al dólar americano. Este fortalecimiento llevó a una mayor suba en dólares americanos (1%) finalizando la semana en 10,04 centavos por kilo en base limpia, lo que representa una ganancia de 10 centavos.

A pesar de la creciente inquietud a raíz de las dificultades logísticas a nivel internacional consecuencia de los confinamientos masivos en China, el IME subió por cuarta semana consecutiva en moneda local. Considerando que el dólar australiano subió 0,5% y este factor juega en detrimento de las exportaciones ya que hace que el producto resulte más caro a los compradores, la suba del IME es un hecho muy positivo. Entre los dos días de venta, si bien se registraron subas de entre 1,4 y 20 centavos de dólar americano para casi todas las categorías, el mayor incremento lo captaron las lanas de entre 18 y 18,5 micras.

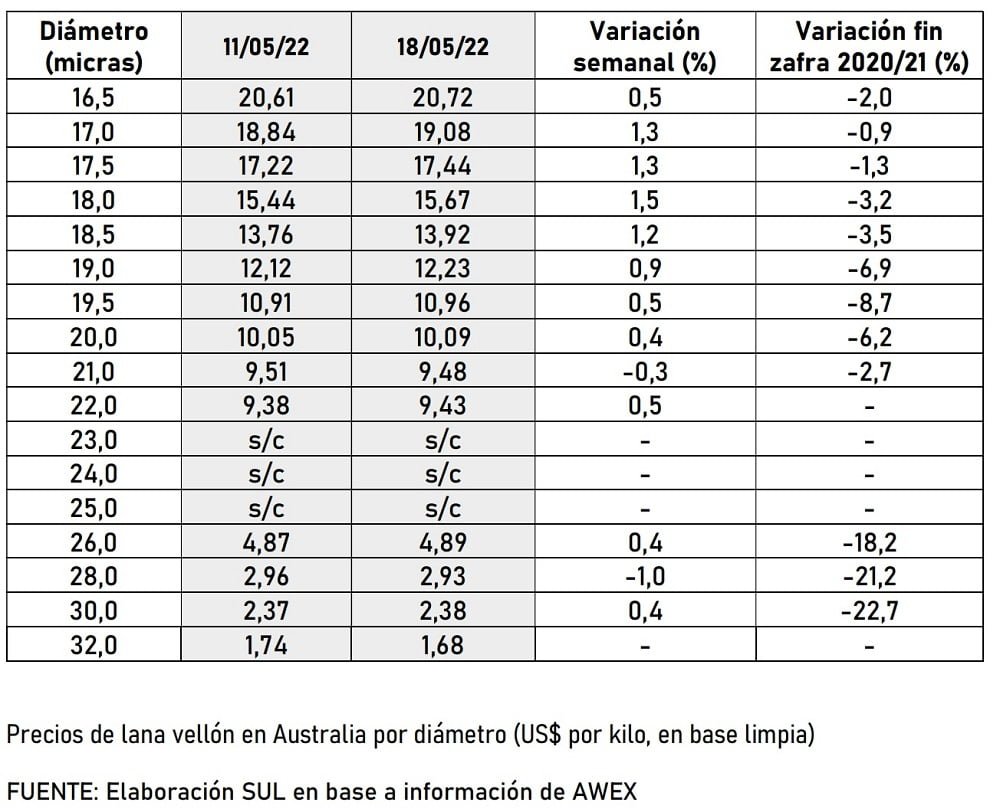

A medida que las lanas más finas siguen capitalizando las máximas subas de precio, la brecha con las lanas de mayor diámetro crece. Si analizamos la diferencia de precios en moneda local entre lanas de 17 y 21 micras esta semana la misma fue de AU 13,81, comparado a los 10,37 en la misma semana del año anterior resulta una diferencia de 344 centavos. Esto implica que la variación de precio entre cada punto de micronaje se ha ido acentuando. Prueba de esto es la diferencia de precio entre lanas de 18 y 18,5 micras de esta semana en las ventas de Melbourne la cual fue de 188 centavos de dólar americano, lo que se traduce a una diferencia de precio de 37 centavos por cada 0,1 micras de variación. Esto refuerza lo ya manifestado en relación a la dinámica de precios pospandemia, con repunte de las lanas finas y una mayor diferencia de precios entre micronajes.

La oferta semanal fue de 41.771 fardos, de los cuales se vendieron 37.461 (90%), un porcentaje de ventas muy elevado al igual que lo hemos visto en las semanas anteriores.

La semana próxima habrá un aumento en la oferta con un total de 46.392 fardos a venderse en los tres centros (Sídney, Melbourne y Fremantle) los días martes y miércoles.

Fuente SUL. Las gráficas y cuadro siguientes fueron elaboradas por SUL. Foto principal de Awex.

Datos del Secretariado Uruguayo de la Lana sobre la comercialización local.

El Secretariado Uruguayo de la Lana (SUL) informó sobre el mercado local de lanas: “Los resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago, inciden en los precios logrados”.

Lote Merino de 3.870 kg 18,9 micras acondicionado con grifa verde y certificaciones RWS y orgánica. Rendimiento al lavado 77,4%. Precio US$ 9,00 vellón – US$ 1,0 subproductos. Plazo 60 días.

Lote Merino de 3.800 kg 19,1 micras acondicionado con grifa verde y certificaciones RWS. Rendimiento al lavado 81,1%. Precio US$ 9,30 vellón – US$ 1,0 subproductos. Plazo 90 días. Lote Merino de 7.400 kg 20,1 micras acondicionado con grifa verde y certificaciones RWS y orgánica. Rendimiento al lavado 74%. Precio US$ 7,00 vellón – US$ 1,0 subproductos. Plazo 60 días.

En la semana aumentaron los precios de todas las categorías; la faena anual muestra un comportamiento desigual pero en conjunto cayó 8% respecto al período enero-abril de 2021.

Los ovinos tuvieron una nueva semana de aumento de precios en todas las categorías, informó el Secretariado Uruguayo de la Lana (SUL), y las mayores subas se registraron en borregos y ovejas con aumentos de 5 y 4 centavos respectivamente.

Los corderos de hasta 35 kilos y capones tuvieron incrementos de precios del 7%. Por su parte, la categoría cordero pesado también registró aumento de precio (0,4 %) con respecto a la semana anterior.

CAÍDA DEL LA FAENA: -8%.

La faena anual al mes de abril fue de 423.629 animales, una caída del 8% respecto a igual período de 2021.

En cuanto a las categorías, la faena de borregos aumentó 19%; las de capones disminuyó 41% y de corderos 10% respecto al acumulado anual de 2021. En la faena de ovejas, que al igual que el año pasado se encuentra en un nivel muy elevado, hubo un aumento de 0,3 %.

El indicador de Mercados del Este (IME) cerró la semana en US$ 9,97, una suba de 16 centavos (1,7%) respecto a la semana anterior; el valor es por kilo en base limpia.

El aumento de precios tuvo lugar a raíz de la fuerte demanda de los compradores que se sostuvo durante la semana a pesar de la incertidumbre que vive el comercio internacional como consecuencia de las disrupciones logísticas resultantes de los confinamientos masivos en China, Shanghái (donde se encuentra el puerto más importante del país), lleva más de 4 semanas de confinamiento lo que condujo a un crecimiento de la congestión portuaria de 195 % desde febrero a la fecha.

China asegura mantener sus puertos operativos en base a un sistema de circuito cerrado en el que los funcionarios viven en sus lugares de trabajo. Sin embargo, las medidas restrictivas para la circulación de camiones, el cierre de fábricas y la falta de personal en los bancos genera dificultades a las que el comercio internacional de la lana no es ajeno.

A pesar de lo mencionado, la demanda de los compradores se mantuvo pujante. El mayor interés se centró en lanas de calidad superior con buenos resultados en mediciones objetivas y bajo contenido de materia vegetal.

A raíz de las lluvias, la lana ofertada en las últimas semanas contiene mayor contenido de materia vegetal de lo habitual, lo que genera disparidad en los precios en relación a este factor. Esto aumentó la demanda y precio en lanas con bajo contenido vegetal (menor a 1%), sector que constituyó solamente 38% de la oferta.

La oferta semanal de fue de 40.153 fardos, 8.599 menos que la semana anterior. En la evolución interanual hubo un aumento de 11% en la cantidad de fardos ofertados en relación a la temporada 20/21. Del total de la oferta semanal, se vendieron 37.751 fardos (94%), el porcentaje más alto de ventas de los últimos meses.

La semana próxima habrá un aumento en la oferta con un total de 42779 fardos a venderse en los tres centros (Sídney, Melbourne y Fremantle) los días martes y miércoles.

En base a informe del Secretariado Uruguayo de la Lana (SUL).