Sin aranceles, China se considera menos propensa a comprar soja estadounidense; la soja brasileña es mucho más barata que los suministros estadounidenses.

Montevideo | Todo El Campo | Analistas internacionales expresaron que China podría ser menos propensa a realizar otra gran compra de soja estadounidense, a pesar de la promoción del presidente Donald Trump luego de que el Tribunal Supremo anulara los aranceles impuestos por el Washington.

El viernes de la semana pasada la mayoría de las sojas cotizadas activamente cayeron ligeramente tras subir un 8,49% desde el 4 de febrero, cuando Trump dijo en la red social Truth que China compraría 8 millones de toneladas métricas adicionales de soja, informó la agencia Reuters.

“Lo que Trump ha estado haciendo es intentar poner a China en la mira. Ahora nos preguntamos: ¿hará esto que China sea menos propensa?”, planteó Darin Fessler, asesor principal de cobertura en Lakefront Futures. Agregó: “Estados Unidos sigue siendo más caro que Brasil. Sin que China se vea obligada, ¿por qué querrían comprar soja estadounidense?”.

Incluso cuando la soja estadounidense subía, muchos analistas y operadores habían expresado escepticismo sobre que China comprara tales volúmenes.

China ya ha comprado 12 millones de toneladas métricas de soja estadounidense, cumpliendo con el objetivo de la tregua comercial alcanzada en octubre tras haber rechazado el producto durante varios meses de 2025.

Sinograin (China Grain Reserves Group, la estatal china dedicada a comprar y administrar las reservas estratégicas de granos y aceites del país), ha organizada subastas públicas para hacer espacio a envíos estadounidenses a pesar de las expectativas de una cosecha abundante de soja en Brasil que China podría comprar por menos dinero.

La soja estadounidense tendría dificultades para competir con su rival Brasil, donde una gran cosecha actualmente en curso ha abaratado mucho la soja del país sudamericano, subraya el reporte de Reuters.

La respuesta de Washington a la decisión del Tribunal Supremo significaría que el gobierno está dispuesto a implementar nuevos aranceles en base a otras estrategias globales.

Para los actores del mercado que observan y siguen de cerca la información que surge en China, que es el mayor importador mundial de soja, la decisión ha añadido aún más incertidumbre a un mercado ya de por sí volátil.

Los operadores dijeron que continuarán siguiendo de cerca cualquier nuevo giro en la política arancelaria, así como señales de que China se doblegará ante la voluntad de Trump y realizará compras de soja o seguirá dirigiéndose hacia Brasil y Argentina, donde China no está involucrada en una guerra comercial.

En base a artículo de Heather Schlitz, periodista especializada en mercado y agro, en Reuters.

Los datos de Urupov ofrecen tranquilidad para las brásicas, no así en el caso de la soja.

Montevideo | Todo El Campo | Ing. Agr. Diego Risso, director ejecutivo de Urupov (la Asociación Civil Uruguaya para la Protección de los Obtentores Vegetales), comentó el rol de la institución fundada en 1944.

Dedicada a representar y velar por los intereses de los obtentores vegetales, productores y comerciantes de semillas, la institución está formada por las principales empresas semilleras del Uruguay, desde pequeñas a grandes, nacionales y multinacionales, incluso sociedades fomento, cooperativas, el Instituto Nacional de Investigación Agropecuario (INIA), todas unidas por un “hilo conductor que son las variedades vegetales protegidas, que detrás tienen investigación, innovación y desarrollo”, dijo en el programa Diario Rural (CX 4 Rural).

“Urupov trata que la genética y el valor agregado que tiene la semilla sea respetado y reconocido en el mercado”, agregó.

CULTIVOS DE BRÁSICAS EN URUGUAY.

Risso comento que en la zafra 2025, la superficie de siembra de colza, carinata y camelina fue de 297.000 hectáreas, un crecimiento importante frente a las 125.000 hectáreas de la zafra anterior.

El dato difundido por Urupov se generó a través de un proyecto que Urupov desarrolla con la Fundación Latitud del Laboratorio Tecnológico del Uruguay (LATU), que consiste en determinar el área de los cultivos.

Las 297.000 hectáreas tienen una fuerte concentración productiva en Soriano, Río Negro y Paysandú, correspondiente a la colza el 85% del área, a la carinata el 12% y a la camelina el 3%.

Zafra 2025 | Cultivos de brásicas en Uruguay 🌱

La superficie sembrada de colza, carinata y camelina alcanza las 297.000 ha, con una fuerte concentración productiva en Soriano, Río Negro y Paysandú.

🔸 Colza: 85% del área 🔸 Carinata: 12% 🔸 Camelina: 3%

El trabajo con la Fundación Latitud aporta información, permite conocer el área sembrada y dónde está sembrada, pudiendo ubicar las chacras de manera individualizada. Esto tiene un valor muy importante, y es una información que se usa en la toma de decisiones de muchísimas instituciones y empresas como a nivel de gobierno, agregó.

Por otra parte, “parte de nuestra responsabilidad es entender el mercado para saber cuánto del área sembrada en todo el país se hace con qué semilla” que puede ser comprada legalmente, semilla de uso propio (que los productores cosechan y reservan para resembrar sus campos), o semilla desconocida (bolsa blanca).

“En colza los niveles de legalidad en semilla son extremadamente altos (por arriba del 90%), pero en soja los datos son más preocupantes”, subrayó.

Respecto al origen de las semillas de soja, Urupov informó a fines de diciembre que el total de semillas legales es en más de un millón de hectáreas, lo que representa el 88% del total sembrado.

La semilla ilegal más la semilla sin valor tecnológico (SVT) ocupa un área de 156.000 hectáreas (12%).

👉 El área *estimada* de #soja correspondiente a la zafra 25/26 será de 1.250.000 hectáreas aprox.🌱

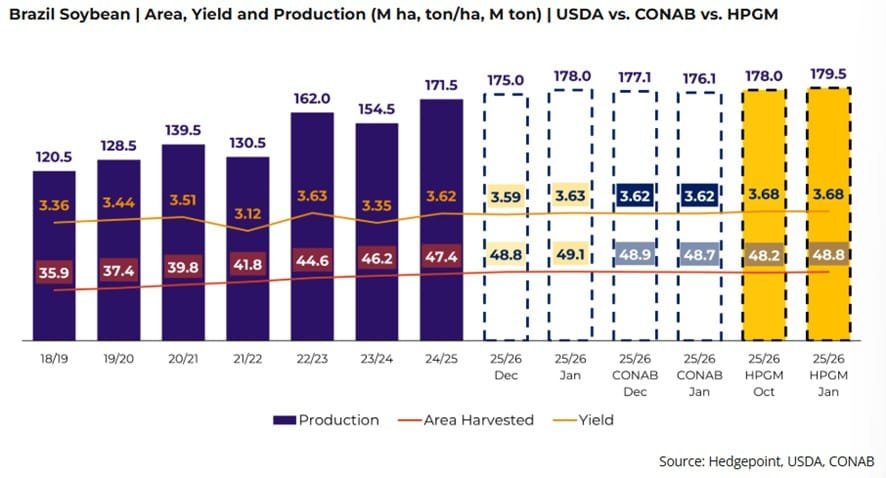

Nueva proyección de Hedgepoint Global Markets para la campaña de soja 2025/26. Se prevé una cosecha de soja en Brasil de 179,5 millones de toneladas en la temporada 2025/26.

Río Grande do Sul, Brasil | Todo El Campo | Brasil se encamina hacia una cosecha abundante, y de confirmarse las previsiones, el país tendrá una producción récord impulsada no solo por los grandes estados productores, sino por una producción constante en todo el territorio nacional.

Hedgepoint Global Markets ha revisado al alza su estimación de producción de la cosecha brasileña de soja 2025/26. La nueva proyección apunta a 179,5 millones de toneladas, por encima de la previsión anterior de 178 millones de toneladas, lo que refuerza el escenario de una cosecha récord en el país.

Según la empresa, el ajuste refleja mejoras en las áreas plantadas y en las productividades medias esperadas en los principales estados productores, impulsadas por condiciones climáticas ampliamente favorables, especialmente a partir de diciembre de 2025.

“En relación con esto, destacamos que las proyecciones actuales de productividad estatal tienen en cuenta, además de otros factores, los últimos datos del USDA relacionados con el Índice de Vegetación por Diferencia Normalizada (NDVI), que indican un excelente desarrollo de los cultivos en los principales estados productores de maíz del país hasta el momento”, afirma Luiz Fernando Roque, coordinador de Inteligencia de Mercado en Hedgepoint Global Markets.

RIO GRANDE DO SUL. Tras tres cosechas consecutivas afectadas por problemas climáticos, el estado presenta una fuerte recuperación en 2025/26, con un NDVI en niveles elevados. “La recuperación de la productividad en Rio Grande do Sul es uno de los factores más determinantes de nuestra revisión al alza. Es el elemento que puede consolidar el récord nacional”, afirma.

MATO GROSSO Y PARANÁ. Los dos mayores productores del país también registran excelentes condiciones climáticas, que se traducen en índices de vegetación robustos.

OTROS ESTADOS PRODUCTORES. Goiás, Mato Grosso do Sul, Minas Gerais y Bahía muestran igualmente altos niveles de NDVI, lo que refuerza el potencial productivo generalizado.

LA COSECHA COMIENZA CON RITMO ADELANTADO.

Hasta el 16 de enero, se había cosechado alrededor del 3% de la superficie nacional, por encima del 1,1% registrado en el mismo período del año pasado y cerca del promedio histórico del 2,7%.

Hedgepoint destaca que, a pesar de los retrasos en la siembra en setiembre y octubre, no se espera un impacto significativo en la productividad. “El inicio de la cosecha confirma el buen momento de la cosecha. Si se mantiene el escenario climático previsto, no vemos riesgos relevantes para los principales estados productores”, refuerza Roque.

***

Hedgepoint Global Markets es una empresa especializada en gestión de riesgos, inteligencia de mercado y ejecución de coberturas para la cadena de valor global de materias primas, con amplia experiencia en los mercados agrícolas y energéticos. Está presente en cinco continentes.

Montevideo | Todo El Campo | El maíz se desplomó y la soja volvió a caer en el mercado de Chicago luego de la publicación del primer informe mensual del año del Departamento de Agricultura de Estados Unidos (USDA). Según explican los especialistas, el mercado reaccionó a la confirmación de que hay más granos disponibles de lo que se esperaba. Con más producción y mayores stocks tanto en Estados Unidos como a nivel global, hubo una rápida corrección de los precios. En ese contexto, el contrato enero de maíz bajó US$9,45 por tonelada y cerró en US$165. Es el valor más bajo en casi tres meses. Mientras que la soja cayó US$5,70 y terminó la jornada en US$379 por tonelada.

En la Argentina, el impacto fue más moderado según el informe de la Nacion. Según explican los analistas, el mercado local ya venía con parte de la baja incorporada y opera con menos volumen y mayor cautela que Chicago. En el mercado A3, la soja cayó apenas US$0,3 y cerró en US$348 por tonelada, mientras que el maíz bajó US$3 y terminó en US$198, en un contexto en el que la dinámica del mercado interno y de la demanda física amortiguó el traslado de la baja externa.

En el caso de la soja en Estados Unidos, los analistas coinciden en que la caída fue el resultado de varios factores que se combinaron en el mismo informe. Por un lado, el USDA ajustó al alza la producción de Brasil y, por otro, incrementó los stocks finales proyectados para Estados Unidos, un dato que el mercado seguía de cerca. Según explicó Eugenio Irazuegui, “la difusión de los balances oficiales revirtió las mejoras iniciales y terminó retrayendo los precios algo más de 5 dólares por tonelada”. En su análisis, tanto el mayor volumen de la cosecha brasileña como la recomposición de las existencias estadounidenses terminaron presionando las cotizaciones.

El organismo norteamericano llevó la producción de Brasil a 178 millones de toneladas, un volumen récord impulsado por el avance de las primeras cosechas en Mato Grosso. Al mismo tiempo, publicó una nueva medición de stocks físicos en Estados Unidos que derivó en una suba significativa de las existencias finales proyectadas. Irazuegui señaló que el aumento fue de más del 20% respecto del mes anterior, llevando los stocks a 9,52 millones de toneladas, un nivel que se ubicó en el extremo superior de lo que esperaba el mercado.

El maíz mostró una reacción aún más fuerte. La caída se profundizó luego de que el USDA publicara tanto las hojas de balance como los datos de stocks físicos en Estados Unidos. Desde Zeni explicaron que la fuerte suba de existencias generó una salida rápida de posiciones compradas, lo que aceleró la baja de los precios. El organismo relevó stocks por 337,38 millones de toneladas, un 10% más que un año atrás, y además ajustó al alza la producción estadounidense hasta 432,34 millones de toneladas. Ese combo amplió el récord productivo y llevó los stocks finales proyectados para la campaña 2025/26 a 56,56 millones de toneladas, muy por encima de lo que anticipaban las estimaciones privadas.

Para Germán Iturriza, el informe terminó de desarmar una expectativa que el mercado venía sosteniendo. “Había mucha expectativa puesta en una reducción del rinde del maíz en Estados Unidos, y eso finalmente no ocurrió”, explicó. Por el contrario, señaló que el USDA mostró una leve mejora en los rindes y, sobre todo, un fuerte aumento del área sembrada, lo que cambió el escenario.

“Lo que terminó pesando no fue un solo dato, sino la combinación”, afirmó el analista. Según detalló, el mayor uso de superficie junto con mejores rindes derivó en un salto de la producción en una campaña que ya partía de un nivel de abastecimiento elevado. “Era un mercado que ya estaba bien provisto y esto terminó siendo un golpe adicional”, resumió.

Desde su visión, la reacción fue inmediata porque el mercado estaba posicionado para otro escenario. “Chicago venía operando con una expectativa que no se confirmó”, explicó. “Cuando eso pasa, la reacción suele ser rápida, porque hay que salir a desarmar posiciones”, agregó.

A ese contexto se sumó, además, una revisión al alza de la producción china. “El USDA agregó más oferta a nivel global y eso también pesó”, señaló Iturriza. “Con más grano disponible en el mundo, el mensaje para el mercado fue claro”, concluyó.

En la misma línea, Paulina Lescano, especialista en mercados agrícolas, sostuvo que el informe terminó de consolidar un escenario que el mercado no estaba del todo preparado para asumir. “El reporte fue claramente bajista, pero sobre todo porque confirmó que la oferta es más grande de lo que muchos esperaban”, explicó.

Según su análisis, el impacto fue más fuerte en el maíz y terminó arrastrando al resto del complejo. “La soja también fue bajista, pero en gran medida quedó arrastrada por lo que pasó con el maíz”, señaló. En el caso de la oleaginosa, remarcó que el punto central no estuvo tanto en la producción, sino en el ajuste de las exportaciones. “China finalmente está comprando, pero no en el momento del año en el que suele hacerlo”, indicó.

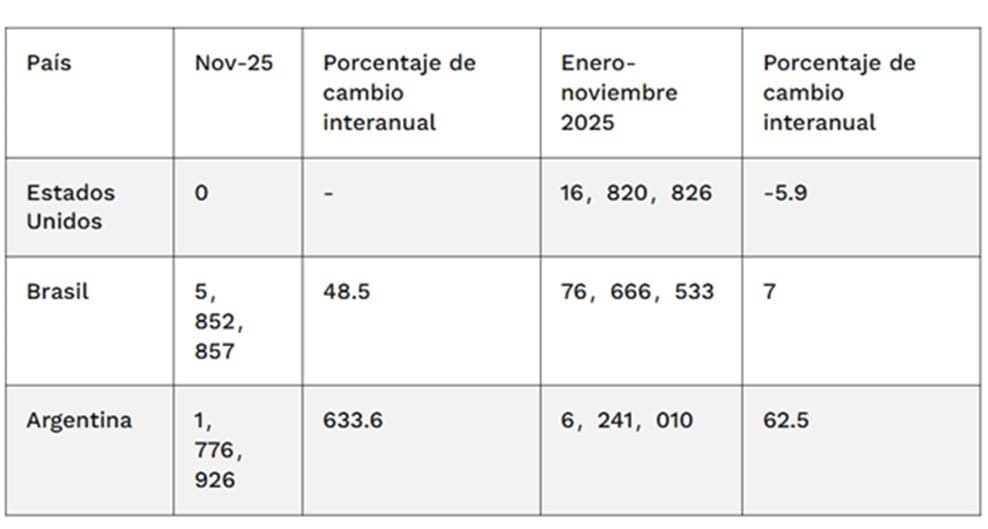

De enero a noviembre, China importó 76,7 millones de toneladas desde Brasil, un aumento del 7% interanual, y 6,24 millones de toneladas desde Argentina, un incremento del 62,5% interanual.

China | Todo El Campo | Noviembre fue el tercer mes consecutivo en que China no compró soja a Estados Unidos; los importadores recurrieron a suministros sudamericanos ante temores a un déficit si la guerra comercial con Washington se prolonga, informó Reuters.

Tras una tregua comercial a finales de octubre, China habría intensificado las compras de cargas estadounidenses, con comerciantes que afirman que se han comprado más de 7 millones de toneladas métricas desde entonces. Sin embargo, a finales de noviembre, Reuters publicó, citando un calendario de envíos, que dos buques de carga transportarían los primeros envíos de soja estadounidense a China desde mayo, pero esas cargas aún no llegaron y no aparecen registros en la página web de Aduanas, por lo que no puede ser considerada la transacción entre ambas potencias.

DATOS.

Las importaciones de soja estadounidense cayeron a cero en noviembre, desde los 2,79 millones de toneladas métricas del año anterior, según datos de la Administración General de Aduanas de China publicados el sábado pasado.

Las llegadas desde Brasil aumentaron un 48,5% interanual hasta 5,85 millones de toneladas, representando el 72% del total de importaciones, mientras que los envíos desde Argentina aumentaron un 633,6% hasta 1,78 millones de toneladas, o el 21,9% del total.

El principal comprador mundial de soja importó 8,11 millones de toneladas métricas en noviembre y 103,79 millones de toneladas en los primeros 11 meses, poniendo en camino las llegadas anuales completas para un récord en medio de fuertes compras desde Sudamérica y una tregua comercial con Washington.

De enero a noviembre, China importó 76,7 millones de toneladas desde Brasil, un aumento del 7% interanual, y 6,24 millones de toneladas desde Argentina, un incremento del 62,5% interanual.

Las importaciones estadounidenses de soja cayeron un 5,9% interanual hasta 16,82 millones de toneladas entre enero y noviembre.

Sinograin (China Grain Reserves Group, una empresa estatal creada en el año 2000 que administra las reservas estratégicas de granos y aceites de China) organizó tres subastas este mes para dejar espacio a la llegada de soja estadounidense.

Impacto de la Ayuda Estimada para Puentes de Agricultores en las Proyecciones de Retorno de los Agricultores en 2025

A continuación, las cifras sobre las importaciones de China de sus tres principales proveedores, en toneladas métricas: