Si el Gobierno de Milei persiste en su convicción de mantener las anclas del plan económico, el dólar no tiene chance de seguir a la suba.

Montevideo | Todo El Campo | El último año de Alberto Fernández como presidente de Argentina se caracterizó por el caos inflacionario y la dispara de un dólar desbocado que parecía no tener techo. El cambio de Gobierno, con la llegada de Javier Milei, implicó el comienzo del orden económico y fiscal, que aún no se nota y tardará en notarse, pero hay algunos indicadores que muestran efectivamente hubo un cambio. El tiempo sentenciará si ha sido un cambio correcto o no.

Como fuere, y mientras no transcurre el tiempo que la economía requiere para que se pueda evaluar resultados concretos -Milei apenas lleva unos meses de Gobierno-, vemos que algo está pasando, por ejemplo con el dólar.

El analista Salvador Di Stefano así lo establece en un artículo de su autoría titulado “El dólar se plancha” y publicado en su página web Salvador Di Stefano – Negocios e Inversiones

EL DÓLAR SE PLANCHA.

La suba del dólar se enmarco en un escenario de alta confusión general. El Banco Central el martes pasado bajo la tasa de política monetaria al 40% anual, y por ende los bancos ofrecieron plazos fijos al 30% anual. Esto implicó que los plazos fijos ofrecieran el 2,5% mensual, y la devaluación del peso es del 2,2% mensual. El resultante era una tasa anualizada del 3,7% anual medida en dólar mayorista, una tasa menor a la tasa americana. El resultado fue que, mucha gente decidió salir de plazo fijo para salir a demandar dólares billetes. No sabemos si esta es una estrategia para dolarizar, o bien un error de política monetaria y cambiaria.

El día jueves el Gobierno realizó una mega operación en donde la tesorería colocó letras capitalizables, y los bancos se desprendieron de operaciones de pases con el Banco Central. El Banco Central informó que la nueva tasa de política monetaria era el rendimiento de las letras, lo que generó un cambio de la tasa de política monetaria en menos de 48 horas. Hoy la tasa de política monetaria estaría en torno del 4,0% mensual, lo que implicaría que los bancos deberían mejorarles el rendimiento a los ahorristas, y tal vez de esta forma detener la salida de ahorristas del tradicional plazo fijo. Los ahorristas en plazo fijo deberían explorar e invertir en fondos comunes de inversión que hoy están rentando mucho más que las inversiones tradicionales.

La escalada del dólar no tiene posibilidad de perdurar en el tiempo, en una semana la tesorería invitara a los bancos a un nuevo canje de deuda de pases del Banco Central por letras capitalizables de tesorería, eso hará que lo relación reservas versus pasivos monetarios en pesos se ubique por debajo del valor actual de los dólares alternativos.

En cuanto a la mirada estructural del programa económico, se ha logrado 4 meses de superávit fiscal, y para mayo se espera un nuevo superávit fiscal. Esto nos muestra que el ancla del programa económico se respeta a rajatabla. La circulación monetaria crece a niéveles inferiores a la tasa de inflación, y por debajo de la cantidad de pesos necesarios para recomponer el stock de dólares que ingresan a las reservas.

Resulta llamativo que suban los dólares alternativos al mismo tiempo que el Banco Central compra dólares en el mercado, y las reservas crecen. Por otro lado, tenemos superávit de balanza comercial, y en breve llegarían 800 millones de dólares para engrosar las reservas.

CONCLUSIONES.

La suba del riesgo país se puede explicar por la mala gestión parlamentaria del oficialismo que hasta el día de hoy no logró aprobar la ley bases y la reforma fiscal. Como el tango se baila de a dos, la oposición también tiene responsabilidad en este punto.

Creemos que desde el análisis estructural no hay motivo para una suba de los dólares alternativos. Si la cantidad de circulante crece en forma limitada, la suba de los dólares alternativos será limitada. Era muy distinto el análisis en otros gobiernos en donde teníamos déficit fiscal financiado con emisión, y eso hacía que los dólares alternativos subieran hasta el infinito y más allá, como diría Buzz lightyear.

Si el congreso aprueba la ley bases y el 9 de julio Argentina paga la amortización y renta de los títulos públicos en dólares, creemos que veremos una fuerte baja del riesgo país y una gran suba de bonos soberanos en dólares.

El aumento de los dólares alternativos no impactará en los precios de la economía, ya que el mercado tiene precios que están condicionados al bolsillo de las familias. Hoy el precio lo pone el comprador, y las empresas tienen que hacer un esfuerzo enorme para bajar los costos, aumentar la producción, disminuir los costos unitarios, y salir al mercado con precios competitivos.

Los bonos en pesos ajustados por inflación salieron indemnes de este escenario, la inflación seguirá bajando, y estos bonos son atractivos por mostrar una rentabilidad que equivale a inflación más un plus adicional, especialmente en aquellos bonos que vencen desde el año 2027 en adelante.

Las acciones muestran su cotización en función de la rentabilidad esperada, no esperamos una gran performance, pero comienzan a mostrar selectividad. Los balances de las compañías nos marcaran el camino. Pronto ampliaremos este punto.

El dólar no está atrasado, los impuestos están adelantados. No hay chances de que el dólar billete siga escalando, mientras el Gobierno siga firme en la convicción de mantener las anclas del plan económico, y seguir trabajando bajo el lema “no hay plata”.

Qué está pasando con los cultivos en Argentina y Estados Unidos. Visualizando probabilidades para avanzar en las decisiones comerciales.

Ing. Marianela De Emilio | Buenos Aires, Argentina | Todo El Campo | Inicia abril y la cosecha de soja y maíz en Argentina viene con retraso, temporales de marzo de por medio, mientras Estados Unidos publica sus primeras proyecciones de siembra 24/25. Los precios en Chicago comienzan el mes a la baja, aunque las apuestas bajistas de los fondos de inversión disminuyen.

Veamos algunos detalles de sur a norte del continente americano, para visualizar probabilidades y avanzar en las decisiones comerciales.

En el informe de la Bolsa de Comercio de Rosario del pasado 27 de marzo, se resume el estado de avance de la cosecha de soja de primera y maíztemprano en zona núcleo argentina. Los temporales de lluvia ocurridos a mediados de marzo, dejaron zonas con exceso de humedad al punto que aún no se puede ingresar a cosechar y/o salir con camiones cargados de grano por los caminos rurales. La cosecha de soja de primera avanza sobre 3% de la superficie y la de maíz temprano sobre 18%, muy por debajo de 11% y 26% de avance para estas fechas las últimas cinco campañas para soja y maíz respectivamente. Además de retrasar la trilla, hay complicaciones sanitarias en soja por presencia de hongos, lo que afectará la calidad de una proporción de la cosecha de primera.

La Bolsa de Comercio de Rosario también informa que la semana pasada ingresaron a puerto 162% más camiones que la semana previa, aunque el fluir de mercadería es inferior al de campañas anteriores a estas fechas, sin considerar la 22/23, cuya sequía mermó dramáticamente el volumen de cosecha. Puede decirse que los precios de soja y maíz disponible se verán parcialmente presionados a la baja, por la aceleración en el nivel de entregas y fijaciones de precios, pero no del todo en el corto plazo, ya que el grueso de volumen de mercadería nueva llegará con retraso, al generalizarse la cosecha. En cuanto a la cosecha de maíz tardío, aún es una incógnita el volumen afectado por achaparramiento, enfermedad transmitida por la chicharrita del maíz, por lo que hay incertidumbre respecto a gran proporción del maíz tardío argentino. Esto traerá presión alcista sobre el precio futuro de maíz julio 24, valor este a seguir de cerca conforme avance la definición de rendimientos y monitoreos en las principales zonas productoras.

Por otro lado, el pasado 28 de marzo el Departamento de Agricultura de Estados Unidos (USDA) publicó la proyección de siembra 24/25 con información provista por productores de las principales zonas de cultivo en ese país. Se informó en soja una intención de siembra de 35 millones de hectáreas, 3% por encima respecto a la superficie 23/24. De 29 Estados sojeros en USA, 24 tienen intensión de una siembra mayor o igual que el año pasado, pudiendo esta superficie proyectada repetir o superar la cosecha récord 21/22 con 122 millones de toneladas.

La proyección de superficie 24/25 de maíz alcanza 36,4 millones de hectáreas, 5% por debajo de la siembra 23/24, lo que podría reducir la cosecha en 20 millones de toneladas, si los rendimientos se sostuvieran en los mismos niveles que la campaña pasada. De 48 estados maiceros, 38 sembrarían menos o lo mismo que el año pasado.

El USDA también anunció el stock trimestral de granos 23/24 en Estados Unidos, comparando dicho stock con las existencias de granos el año pasado a igual fecha. Se publicó que había 13% más stock de maíz y 9% más de soja respecto a marzo de 2023. El mayor stock de granos se encuentra principalmente en propiedad de productores, mientras en otros sitios de almacenaje los volúmenes en existencias son inferiores a los del año pasado a igual fecha, significa que hay retención de granos de parte de productores.

Estos anuncios en el mercado de Chicago resultaron en bajas para soja, por mayor volumen en existencias de la cosecha vieja 23/24, y mayor superficie de siembra proyectada para la nueva campaña 24/25. El maíz, sin embargo, tuvo subas, dado que, aunque el stock de maíz viejo 23/24 resultó mayor al del año pasado, se proyecta menor superficie de siembra 24/25, lo que pone al maíz del principal productor del mundo en menor volumen potencial de cosecha. No obstante, las subas en maíz fueron recortadas las primeras jornadas de abril 24, durante los feriados de Argentina.

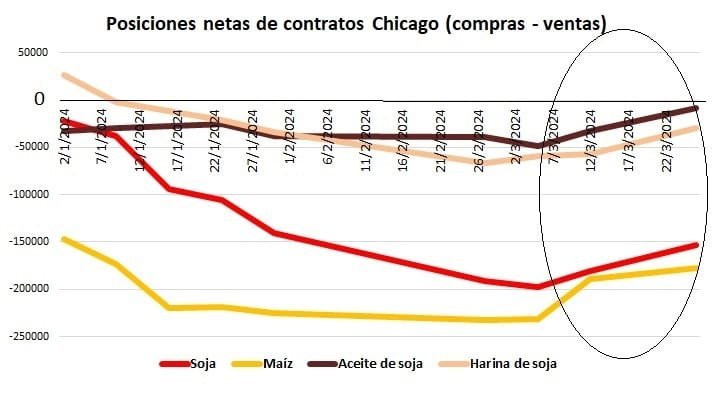

Por último, se observa en el gráfico la evolución de posiciones netas, es decir, el resultado de restar a las posiciones compradas, las vendidas, de los fondos de inversión en el mercado de Chicago. Si bien, tanto maíz como el complejo sojero (grano, harina y aceite) siguen por debajo de cero, con el mayor volumen de apuestas a la baja, se observa como viene revirtiéndose desde mediados de marzo, lo que coincide con los temporales de Argentina y las complicaciones sanitarias en estos dos cultivos, que ponen en riesgo la calidad en soja y cantidad en maíz. En esta gráfica hay más condimentos a los vertidos en este informe, por lo que hay que seguir de cerca estas apuestas.

CONCLUSIONES.

A nivel local, la plena cosecha se encuentra atrasada respecto a las últimas cinco campañas, sin considerar la fallida 22/23. Esto posiblemente retrasará la baja de precios esperada a cosecha, y podrá ser aprovechado por quienes tengan compromisos y/o mercadería a fijar, con menor nivel de recorte al esperado, principalmente en soja.

El mercado internacional sigue presionado a la baja en el corto plazo, apenas impulsado brevemente por anuncios de menor superficie de siembra de maíz 24/25 en USA, aunque las apuestas de grandes inversores dejan de enfocarse en mayores bajas, revirtiendo sus posiciones lentamente a la suba.

La casta política debería comenzar por no destruir más de lo que ya se destruyó en tantos años, queda poca confianza, pero suficiente como para comenzar una transformación.

Ec. Salvador Di Stefano | Buenos Aires, Argentina | Todo El Campo | La nueva casta política trae consigo el discurso de la destrucción del sistema financiero, como si eso no afectará a la gente.

Cuando lo racional no se logra debatir, se trata de acelerar las contradicciones, así Argentina va rumbo a un escenario desconocido en donde los hombres del poder desprecian la moneda nacional, buscando imponer sus ideas a sangre y fuego, tratando que la crisis los coloque en el lugar que ellos desean. Cada individuo busca la mejor solución a un país, pero siempre hay límites, y parece que eso se desconoce en la clase política Argentina.

Durante años la clase política argentina no entendió que tenía que tener un límite con el gasto público, y que los ingresos deberían ser más altos que los egresos. El límite se superó alegando que el país necesitaba más prestaciones sociales, Argentina es el único país del mundo en donde todas las mujeres mayores de 60 años y hombres mayores de 65 años están jubiladas, y cuando fallece su pareja reciben una pensión y mantienen su jubilación. Los gastos previsionales consumen el 55% del gasto público, está claro que se necesita una nueva ley previsional porque este gasto no es financiable, pero de eso no se habla, no se dice nada y no se toca.

El déficit fiscal del Gobierno nacional se financia con emisión monetaria, esto genera una espiral de inflación que nos lleva a una velocidad en la suba de precios que será difícil de reducir, pero no imposible si se trabaja mancomunadamente. Recordemos que para bajar el gasto público se necesitarán leyes, nadie por sí solo puede reformar el Estado, las leyes laborales, previsionales, fiscales, monetarias, cambiarias, entre tantas otras.

La casta política debería comenzar por no destruir más de lo que ya se destruyó en tantos años, queda poca confianza, pero suficiente como para comenzar una transformación. Está muy claro que no solo el próximo gobierno, toda la clase política (cuando digo toda, digo toda) debe ganar reputación. Esto implica realizar un cambio en la gestión que abarque a todo el sistema.

En el corto plazo nos encontramos que un candidato a presidente está dinamitando el sistema financiero, simplemente porque no le gusta el peso, justo la moneda que usa el país. Pero no solo pretende que esa moneda desaparezca, también apunta a vaciar a las instituciones financieras que pretende transformar, eliminando el Banco Central.

Estamos a 8 ruedas de las elecciones presidenciales, no es una novedad decir que lasreservas son escasas, tampoco que los pesos son abundantes. El dólar blue cerró en $ 960 (*) y muchos argentinos se desesperan por la pérdida del valor de los pesos que tiene en sus manos.

Lo primero que tenemos que decir que no todo en la vida es el dólar, que existen instrumentos financieros para reemplazar la inversión en dicha moneda, y vamos a ser coherentes, el que quiera dólares no le será fácil conseguirlos.

El que desea comprar dólares en los bancos, deberá realizar una operación con cierta espera y limites en el monto. Comprar dólar MEP (**) tiene sus restricciones. Comprar dólar blue también tiene restricciones, el volumen es muy pequeño, no conseguís nunca todo lo que buscas, y retirar bolsos de pesos de un banco para ir a una cueva no es tan sencillo como rezan algunos cronistas del miedo.

Los que no quieren pasar las elecciones en pesos, pueden comprar bonos del Estado AL30 que son una buena opción, bonos que ajustan por dólar linked como el TV24, bonos que ajustan por dólar linked o inflación como el TDF24, bonos que solo ajustan por inflación como el TX24, acciones como YPF, Pampa y otras, obligaciones negociables bajo ley nacional o extranjera, el plazo fijo UVA que ajusta por inflación es una muy buena opción en este contexto, entre tantas otras que existen.

El dólar MEP nos muestra una brecha de preciso con el dólar oficial del 140%, el dólar blue una brecha del 175%, claramente no es momento para convalidar en precios esta enorme brecha. Mejor buscar otras alternativas.

El dólar se compra cuando no está en la tapa de los diarios, lo decimos siempre, cuando lo compras en las cumbres podés cometer errores. No decimos que el dólar no va a subir, lo que te estamos explicando es que es muy probable que otros activos suban mucho más que el dólar desde este nivel de precios.

CONCLUSIONES.

La economía argentina hace 12 años que no crece, y son responsables los 3 gobiernos que transitaron esos 12 años.

La nueva casta política que llega, sabe que declaraciones contra el sistema financiero no hacen más que agravar el escenario económico pre electoral. La gente también cuenta cuando se habla de economía, una destrucción del sistema financiero va a generar más problemas que soluciones.

Dentro del sistema opina lo que quieras, si vas a destruir el sistema para sacar un redito personal me parece que estamos tomando un camino moralmente reprobable.

Disclaimer: Salvador Di Stefano SRL no se responsabiliza por el resultado final de las recomendaciones efectuadas en el presente informe sobre operaciones económicas y financieras llevadas a cabo por el usuario.

NOTAS DE REDACCIÓN.

(*) El dólar blue abrió hoy a $ 990 a la compra, $ 1.010 a la venta.

(**) Dólar MEP, también llamado dólar bolsa, es un tipo de cambio que se opera en el mercado de capitales.

Las reservas equivalen al 6,7% del PBI. La inflación no cede. La tasa de interés es ridículamente baja en función de la inflación. En este escenario el dólar es rey.

Salador di Stefano* | Argentina | Las reservas del Banco Central siguen en torno de los US$ 37.000 millones, el dinero que fue a buscar Sergio Massa a los organismos financieros internacionales no generaría una gran suba de reservas. Entre lo que llegue y lo que debemos apenas podría quedar un saldo de US$ 1.000 millones.

El PBI medido en términos anuales, rondaría los US$ 550.000 millones, las reservas actuales son el equivalente a 6,7% del PBI, una verdadera lágrima, como mínimo deberíamos tener reservas que equivalgan el 20% del PBI, esto implicaría reservas por US$ 110.000 millones.

El PBI de Brasil se ubica en torno de los US$ 1,5 billones, casi 3 veces el PBI de Argentina. El stock de reservas de Brasil es de US$ 339.000 millones, que equivale al 22,6% del PBI.

Argentina no cuenta con financiamiento externo y, en el mejor escenario, tendrá un déficit primario del 2,5% del PBI, al que habría que sumarle el pago de intereses de por lo menos 1,6% del PBI. Esto implica un déficit de 4,1% del PBI que rondarían los US$ 22.500 millones.

Los problemas del país se resumen en este déficit creciente y sin financiación a la vista. Los resultados son claros, una inflación del 7,0% en agosto que, en los últimos 12 meses, se ubicó en el 78,5% anual y, si la proyectamos a futuro, nos da el 125,2% anual.

El Banco Central subió la tasa de interés del 69,5% anual al 75,0% anual, 3 puntos porcentuales menos que la inflación de los últimos 12 meses. También nos dirá que la tasa efectiva de la tasa nominal es aproximadamente de 110,0%. Aquí radica un grave error. El gobierno compara la tasa efectiva de la tasa de interés con la tasa nominal del 78,5% de la inflación de los últimos 12 meses.

Si el Gobierno desea que la tasa de interés comience a ponerle un límite a la inflación, debería buscar una tasa más elevada a la actual. Por ejemplo, una tasa nominal como piso del 100% anual, que medida como tasa efectiva nos daría el 161,3% anual. De esta forma, habría muchos especuladores que pasarían de dólares a pesos, se achicaría la brecha y esto le daría más previsibilidad a la economía. Esta medida monetaria debería ser complementada por otras medidas en el ámbito cambiario, productivo y fiscal para asegurar que esto sea una solución y una espiralización de precios.

¿CÓMO SIGUE LA PELÍCULA?

Creemos que el Gobierno seguirá con su política de correr de atrás a la inflación, por ende, procederá a una tímida suba de tasas, lo que alentará a los agentes económicos a salir en busca de un refugio en el dólar.

El Gobierno cometió la torpeza de ofrecer a los exportadores tipos de cambios especiales, como fue el caso del dólar soja a $ 200. Ahora los emprendedores hacen cola para solicitar el dólar malbec, limón, aceite, queso, carne y el producto que se te ocurra.

El Gobierno tuvo que salir con el dólar soja para cerrar las metas comprometidas con el FMI al 30 de setiembre. El mercado ahora se pondrá a mirar qué sucederá en diciembre, cuando tenga que cerrar las próximas metas. Como Argentina es una incumplidora serial, el Gobierno tendrá que, en el mes de diciembre, inventar algún dólar para salir del paso y cumplir con el organismo.

CONCLUSIONES.

Un país raquítico de reservas y con sobrepeso de pesos está en problemas. En este contexto al Banco Central lo único que se le ocurre es poner más cepos e intervenir en el mercado de cambios para que no suban los dólares alternativos. Si había dos señales que no había que dar, eran las dos nombradas recientemente.

El Gobierno, como fanático en una carrera de fórmula uno, se sacó fotos con todos en Estados Unidos, la foto no es más que una imagen en un diario, lo importante son las políticas que traigan del país del norte, ya que dinero, lo que se dice dinero, no consiguieron, ni van a conseguir. Probablemente políticas tampoco.

Argentina sigue en un escenario económico que languidece, no vamos a ver una explosión, es un deterioro permanente y constante. Las variables económicas no suben ni bajan, más allá de algún movimiento puntual, los activos financieros están lateralizando en forma permanente, los agentes económicos esperan una señal de la oposición, pero las elecciones presidenciales están lejos y la oposición no tira una señal y menos aún una idea de lo que podría llegar a realizar.

En este contexto, todos los caminos conducen al dólar, la inflación domina la escena pública. Los bancos se han aglutinado y solo permiten plazo fijo ajustados por inflación hasta $ 3 millones por cuenta, violando lo que indican las normas del Banco Central, pero como no hay control, todo vale en la Argentina. Los bonos en pesos que ajustan por inflación tienen fuertes tasas negativas a corto plazo que desalientan la inversión.

Comprar dólares alternativos a menos de $ 300 es una verdadera ganga, con un Gobierno que tiene una política cambiaria dependiendo de su necesidad y una política monetaria que hace que los pasivos monetarios crezcan al amparo de una tasa de interés que es cada día más elevada. Ánimo, la inflación de setiembre puede ser igual a la de agosto, en mi caso me voy a hacer lobby por el dólar Salva, en una de esas me toca.

Salador Di Stefano: “En un contexto de alta incertidumbre política y escasez de reservas, Argentina muestra activos infravalorados, desde propiedades urbanas, campos y empresas en bolsa”.

Salvador Di Stefano | Rosario, Santa Fe, Argentina | El Banco Central tiene pocos dólares, busca tabicar la salida de reservas, por eso quiere desdoblar más el mercado, se viene el dólar turista.

El Gobierno no para de rascar la olla de las reservas, mientras pierde reservas a pasos agigantados. Trabaja en una reforma para desdoblar una vez más el mercado cambiario. Parecería que tendremos un nuevo dólar, es el dólar turismo. De esta forma, para pagar los gastos en turismo, se podría tomar el dólar MEP, mientras que el dólar solidario quedaría vigente para determinados servicios que se compran en Argentina, como por ejemplo, servicios audiovisuales, entre otros. Esto encarecería los viajes al exterior.

Las reservas argentinas cerraron el día 7 de julio en US$ 42.218 millones, es una suma muy exigua si tenemos en cuenta que la base monetaria el día 5 de julio sumó $ 4.239.681 millones y el stock de leliq y pases $ 6.434.232 millones. De esta forma, los pasivos del Banco Central sumaron $ 10.673.913 millones, que si lo comparamos con las reservas nos da un dólar de equilibrio de $ 252,20. A no preocuparse, esto puede empeorar con el correr de los días.

En los últimos 12 meses la emisión del Banco Central suma $ 2.521.712 millones, lo que nos muestra que se está utilizando emisión monetaria para cubrir el 100% del déficit fiscal esperado.

El Gobierno tomó la decisión de cerrar las importaciones hasta nuevo aviso, pero sabe que no puede mantener esta decisión por mucho tiempo. El Banco Central buscará limitar la salida de dólares por cualquier lugar, su política es meramente represiva, no hay ningún tipo de incentivos para los que desean invertir en el país, no hay beneficios fiscales, ni tipo de cambio diferencial, todo es poner y poner.

Los resultados de la política represiva del Banco Central están a la vista, el dólar bolsa vale $ 279 y el dólar contado con liquidación $ 296. Una letra a 90 días del Gobierno rinde el 76%, mientras que un bono en pesos con vencimiento en octubre del año 2023 rinde el 87% anual. Los bonos en dólares son un espanto, el AL30 rinde el 46,8% anual en dólares y AE38 rinde el 30,0% anual en dólares. Así resulta difícil que se recupere la confianza.

Un tema aparte son los instrumentos en pesos ajustados por inflación, a 3 meses rinden inflación más 0,5%, a 11 meses inflación más 9,6% anual, a 14 meses rinde inflación más 12,5% anual y a 24 meses inflación más 16,2% anual. Estos rendimientos también son muy elevados y de difícil cumplimiento a futuro.

Argentina continua en la senda del déficit fiscal, agravado por una crisis política de dimensiones desconocida, en donde los rumores permanentes en el seno del poder hacen que las inversiones permanezcan ausentes en el escenario económico.

Radiografía de la economía.

En setiembre del año 2020 se reestructuró la deuda pública en dólares con el sector privado, el resultado fue que los títulos nuevos cotizan a menos de la mitad de lo que salieron al mercado y no se consiguió financiamiento desde esta operación. Las elecciones presidenciales del año 2021 dejaron como saldo una derrota del oficialismo, alto déficit fiscal y un aumento de la deuda en pesos. El acuerdo con el FMI llegaba para calmar la inflación local, el resultado es que la inflación va rumbo a los 3 dígitos, los bonos en pesos dejaron de ser una inversión deseada y el Estado no logra financiarse en ninguna moneda, recurriendo en forma excesiva a la emisión monetaria.

El sector externo nos sonríe, los precios de las materias primas que exportamos llegaron a niveles récord, hoy atraviesan una toma de ganancias, pero nadie descarta que podrían recuperarse. A pesar de tener los términos de intercambio más altos de toda la historia económica, con exportaciones récord, el Banco Central pierde reservas y no llegan al 10% del PBI.

Cuatro conclusiones.

Primera: En un contexto de alta incertidumbre política y escasez de reservas, Argentina muestra activos infravalorados, desde propiedades urbanas, campos y empresas en bolsa.

Segunda: El conjunto de empresas que cotizan en el Índice Merval, Aluar, Banco Francés, Banco Macro, Byma, Central Puerto, Comercial del Plata, Cresud, Cablevisión, Edenor, Grupo Financiero Galicia, Holcim Argentina, Loma Negra, Mirgor, Pampa, Supervielle, Telecom, Transportadora gas del Norte y del Sur, Transener, Ternium, Grupo Financiero Valores e YPF, en su conjunto valen US$ 14.340 millones, valuadas al dólar MEP. Esto implica que nuestras empresas están a precio de regalo, por ejemplo, Petrobras Brasil vale en bolsa US$ 72.000 millones y Mercado Libre US$ 35.000 millones, esto muestra a las claras el riesgo que tenemos y cómo las políticas de Estado han devaluado el valor de nuestras empresas, ni hablar nuestra vida cotidiana.

Tercera: En el camino de restricciones, el Gobierno avanza para intervenir el dólar turista, el déficit de la balanza de turismo en los últimos 12 meses suma US$ 3.564 millones, y en los últimos meses los gastos en el exterior sumaban más de US$ 400 millones, con un dólar turista a dólar MEP los viajes al exterior disminuirán, no obstante los $ 280 no impedirán viajar al segmento ABC, solo tabican la salida al exterior de la clase media que veraneaba en países vecinos, el que pensaba viajar al mundial, lo hará igual, y la sangría no se detiene.

Cuarta: El Gobierno pierde energía poniendo restricciones, cuando tiene que poner garra en eliminar el déficit fiscal, algo que ni siquiera piensa. La ministra de Economía no cuenta con el aval político de la coalición gobernante, con el paso de los días se transforma en una ministra de transición. En un escenario tan conflictivo y cambiante que lo mejor es seguir armando carteras de inversión defensivas, los inversores están aburridos de comprar dólares o plazo fijo UVA, tal vez es momento de comprar otros activos. Por ejemplo, Grupo Financiero Galicia, más tarde que nunca, vale igual que los dólares alternativos, pero hoy su cotización está en $ 196,70 y el dólar MEP en $ 280, por allí es bueno tirar una fichita y diversificar en esta empresa u otras, por eso subió tanto en los últimos días el Índice Merval.

INFORMES DE SALVADOR DI STÉFANO.

El autor del informe, Salvador Di Stefano, es analista económico y de mercado. Para más información de lo que pasa en los mercados financieros, agro y en los negocios, suscríbete a los Informes Privados, información relevante para la toma de decisiones. Consulta en salvador@salvadordistefano.com.ar, a través de nuestra página web o de nuestro WhtasApp al +54 9 341 5701341. Entérate en privado el proyecto sobre retenciones a los granos.

Los tramos destacados en negrita son de Todo El Campo.