El ministro de Economía, Gabriel Oddone, dijo que “eso reafirma la idea de que Uruguay es un socio confiable de largo plazo”.

Montevideo | Todo El Campo | Uruguay tiene problemas de competitividad y eso es señalado como un espantainversores. Ninguna empresa extranjera querrá ubicarse en un país caro, con rigideces laborales importantes, fuerte peso de un sindicalismo ideologizado, cargado de regulaciones e impuestos, y que desarrolla algunas políticas poco amigables para los posibles inversores que pueden buscar y encontrar escenarios mejores en otros países de la región o el mundo.

No obstante y a pesar de esas realidades, en las últimas horas surgió una información positiva que merece ser subrayada: el 79% de las empresas estadounidenses en Uruguay está satisfecha con el país como destino para hacer negocios. Esa satisfacción se expresa en la estabilidad macroeconómica, la seguridad institucional y jurídica, las exoneraciones e incentivos fiscales, la libertad cambiaria y la facilidad para repatriar dividendos, las condiciones de acceso a mercados y la calidad de vida. También hay aspectos que piden mejorar como el tiempo para la realización de trámites, entre otros que deben ser mejorados.

El dato surge de una encuesta que Uruguay XXI y la Cámara de Comercio Uruguay–Estados Unidos realizaron a través de la consultora PwC para conocer la opinión de compañías con intereses estadounidenses instaladas en el país sobre el clima de negocios y las condiciones para invertir.

LA NOTICIA.

La agencia gubernamental de promoción de inversiones, exportaciones e imagen país, Uruguay XXI, presentó los resultados de la encuesta sobre clima de negocios dirigida a empresas estadounidenses en Uruguay. La actividad fue realizada el lunes 16 de marzo en el anfiteatro de Torre Ejecutiva que reunió a autoridades nacionales, representantes del cuerpo diplomático y del sector empresarial.

El evento contó con la participación del ministro de Economía y Finanzas, Gabriel Oddone, del ministro de Relaciones Exteriores, Mario Lubetkin, y del embajador de Estados Unidos en Uruguay, Lou Rinaldi, junto a representantes de empresas estadounidenses con presencia en el país.

Oddone, destacó que los resultados del relevamiento confirman algunos de los elementos que caracterizan al país como destino de inversión.

“Las condiciones macroeconómicas y las condiciones de certeza jurídica constituyen un elemento central para que las empresas extranjeras se sientan satisfechas”, dijo el ministro. Agregó que “eso reafirma la idea de que Uruguay es un socio confiable de largo plazo”.

El relevamiento fue realizado por PwC y contó con la participación de 61 empresas, sobre un total de 244 compañías, lo que representa una tasa de respuesta de 25%.

Entre los principales resultados del estudio se destaca que 79% de las empresas participantes se declara satisfecha o muy satisfecha con Uruguay como lugar para desarrollar sus actividades empresariales.

Rossana Grosso, de PwC, presentó los resultados del relevamiento y explicó que los niveles de satisfacción son elevados en la mayoría de las variables analizadas.

“Cuando analizamos los factores que influyen en la facilidad para hacer negocios, encontramos niveles de satisfacción muy altos, especialmente en estabilidad macroeconómica, con 97%, y en seguridad institucional y jurídica, con 95%”, señaló.

Otros factores también obtienen valoraciones positivas, como las exoneraciones e incentivos fiscales, la libertad cambiaria y la facilidad para repatriar dividendos, las condiciones de acceso a mercados y la calidad de vida.

En cambio, el tiempo para la realización de trámites, aparece como el aspecto con mayores niveles relativos de insatisfacción.

PUNTOS EN QUE RECLAMAN PRIORIDAD PARA MEJORAR.

Los aspectos que las empresas estadounidenses consideran prioritarios para mejorar el clima de inversiones y promover una mayor expansión de sus operaciones en el país son: las condiciones de acceso a mercados y los incentivos fiscales, seguidos por factores vinculados al costo país, la competitividad y las condiciones del mercado laboral.

Durante la apertura del evento, la directora ejecutiva de Uruguay XXI, Mariana Ferreira, destacó que este tipo de estudios forman parte del trabajo de la agencia para fortalecer el clima de inversión en el país: “Uno de los objetivos de Uruguay XXI es captar inversión extranjera y acompañar a las empresas durante todo su ciclo de inversión en el país. Este tipo de encuestas nos permite conocer de primera mano cuáles son los desafíos que enfrentan las empresas y trabajar junto a los ministerios para seguir mejorando el entorno de negocios”, señaló. Ferreira agregó: “Buscamos trabajar cerca de las empresas extranjeras para que no solo reinviertan sus utilidades en Uruguay, sino que también expandan sus operaciones. Para eso es clave entender cuáles son las oportunidades de mejora que identifican quienes ya están operando en el país”, afirmó.

La última encuesta de PwC a CEO uruguayos revela que la inteligencia artificial y la innovación son claves para sostener el crecimiento en un contexto de incertidumbre.

Montevideo | Todo El Campo | Los directores ejecutivos (CEO) más destacados de Uruguay participaron de la edición 29 de la Encuesta Global CEO de la consultora y analista PwC, cuyas conclusiones principales se detallan a continuación:

Solo el 21 % de los CEO en Uruguay confía en el crecimiento de los ingresos de sus empresas tanto a 12 meses como a tres años. Uruguay es el país menos optimista de la región y marcando una fuerte caída frente a ediciones anteriores.

El 30 % de los CEO globales ya genera ingresos adicionales con inteligencia artificial, pero en Uruguay apenas lo logra el 6 %. Sin embargo, el 64 % afirma tener una base tecnológica lista para integrarla, lo que revela una brecha entre capacidad instalada y uso estratégico.

El 43 % de los CEO uruguayos declara que su empresa comenzó a competir en nuevos sectores en los últimos cinco años, en línea con la tendencia global, y casi la mitad planea realizar adquisiciones relevantes en los próximos tres años para ganar capacidades estratégicas.

El riesgo cibernético lidera las preocupaciones de los CEO en Uruguay con un 28 %, en fuerte aumento interanual, y el 83 % planea reforzar sus sistemas de seguridad como respuesta al contexto geopolítico y tecnológico.

*********

PwC presentó la edición número 29 de la Encuesta Global a CEO, un estudio que recoge las opiniones de 4.454 directores ejecutivos en 95 países y territorios. El informe, que fue presentado en la reunión anual del Foro Económico Mundial en Davos, detalla que, en un mundo marcado por la volatilidad macroeconómica, el riesgo cibernético y la creciente competencia intersectorial, solo el 21 % % de los ejecutivos uruguayos confía en el crecimiento de los ingresos de sus empresas en los próximos 12 meses.

«Los resultados de nuestra encuesta son un llamado a la acción para el empresariado uruguayo, ya que mientras que a nivel global el 30 % de los líderes manifiesta que ya captura ingresos adicionales por IA, en Uruguay ese despegue es aún incipiente, con apenas un 6 %. Sin embargo, el dato más revelador no es la brecha, sino el potencial: el 64 % de los líderes empresariales locales afirma tener un entorno tecnológico preparado para la integración de la IA. En un contexto donde solo el 16% de los líderes globales destina tiempo de su agenda para tratar temas de largo plazo, la IA no es una opción tecnológica, es el motor de la reinvención estratégica necesaria para competir en el mañana”.

EL HORIZONTE DE OPORTUNIDAD

A nivel global, solo un 30 % de los CEO reporta ingresos adicionales por el uso de la IA y el 26 % menciona reducción de costos debido a esta. En Uruguay, el despegue es incipiente: apenas el 6% de los líderes afirma haber generado más ingresos gracias a la IA; no obstante, casi uno de cada cinco (19 %) manifiesta haber reducido costos. Pese a esto, la adopción de estas nuevas tecnologías de forma efectiva todavía es baja, debido a que solo un 5 % la utiliza de forma intensiva en temas como generación de demanda, servicios de soporte o productos, pero el 64 % considera que su entorno tecnológico facilita la integración de la IA.

El informe detalla que, gracias a la irrupción de estas tecnologías, se abren nuevas oportunidades para pasar de iniciativas tácticas a proyectos empresariales y alinear tecnología y estrategia. En este sentido, la geopolítica y otras megatendencias, impulsadas no solo por la IA sino también por el cambio climático, han contribuido a reducir las fronteras tradicionales entre industrias. Este nuevo contexto está habilitando modelos de negocio híbridos y abriendo espacios para que las compañías busquen crecimiento más allá de sus sectores históricos.

En Uruguay, esta dinámica ya es visible, ya que el 43 % de los CEO afirma que su empresa comenzó a competir en nuevos sectores en los últimos cinco años, en línea con lo que ocurre a nivel global (42 %). Este proceso de reinvención también se refleja en la agenda de inversiones, debido a que casi la mitad de los ejecutivos planea realizar al menos una adquisición significativa (superior al 10 % del valor de su empresa) en los próximos tres años, lo que anticipa un mercado de fusiones y adquisiciones activo y orientado a ganar nuevas capacidades y posicionamientos estratégicos.

EL PRÓXIMO PASO: REINVENTARSE PARA TENER UN MEJOR DESEMPEÑO.

Los datos de la encuesta muestran que las empresas con mayor participación de ingresos provenientes de nuevos sectores tienden a tener márgenes más altos y mayor confianza en su crecimiento, lo que confirma que la reinvención está dando resultados. Para capitalizar esta dinámica, los CEO deben fortalecer sus capacidades internas y, al mismo tiempo, buscar oportunidades externas. En particular, PwC observa que las adquisiciones generan más valor cuando apuntan a sumar capacidades complementarias, más que a ganar tamaño o clientes.

INCERTIDUMBRE Y PREOCUPACIÓN.

Otro de los hallazgos del informe revela que, a nivel mundial, el 49 % de los CEO se declara extremadamente o muy confiado en el crecimiento de los ingresos de sus empresas a tres años, aunque ese porcentaje baja al 30 % cuando el horizonte es de doce meses. Este escenario contrasta con Uruguay, donde apenas el 21 % se muestra extremadamente o muy confiado en el crecimiento de los ingresos de sus empresas tanto a un año como a tres años.

En comparación con ediciones anteriores, los CEO uruguayos muestran una caída en la confianza sobre el crecimiento de los ingresos. Hace un año, el 39 % estaba extremadamente o muy confiado a un año y el 32 % a tres años, mientras que hace dos años esos valores eran 32 % y 37 %, respectivamente. En la región, Uruguay se ubica como el país menos optimista, por debajo de Argentina, donde el 33 % confía en el crecimiento de los ingresos de sus empresas a un año y el 31% a tres años. Brasil, muestra niveles de optimismo aún más altos con 37 % y 46 % respectivamente.

También se observa mayor cautela que el año pasado respecto a la economía local. Aunque la visión sigue siendo mayormente positiva, el porcentaje de CEO uruguayos que espera que la economía mejore en los próximos doce meses cayó del 86 % al 68 %, un nivel que, aun así, continúa por encima del registrado en 2024 y 2023.

La visión de los CEO de Uruguay sobre la economía mundial se mantiene en terreno optimista, aunque con una moderación respecto del año anterior, al pasar del 82 % al 70 %. Ese último porcentaje de los CEO locales cree que el crecimiento global continuará, mientras que solo un 8 % anticipa una caída. A nivel regional, los uruguayos son los más optimistas, por encima de los CEO argentinos, donde un 64 % espera crecimiento y un 5 % una baja, y de los brasileños, con un 56 % a favor del crecimiento y un 21 % que proyecta un declive. En el plano global, el 61% prevé que la economía mundial seguirá creciendo en los próximos doce meses, en línea con el 58% del año pasado.

CONFIANZA EN LA REGIÓN PARA EL 2026.

La encuesta muestra un panorama regional mayormente optimista. En Argentina, el 87 % de los CEO espera que el PBI crezca en 2026, frente a un 13 % que proyecta una baja en el crecimiento. En Uruguay, el 68 % anticipa crecimiento de la economía local y el 15 % una caída, mientras que en Brasil los valores son 60 % y 20 % respectivamente. Los niveles más altos de optimismo se observan en Paraguay, con un 90 % que espera crecimiento y solo un 3 % que prevé una contracción, seguido por Chile con 84 % y 5 % respectivamente.

CAMBIOS EN LAS PRINCIPALES AMENAZAS.

A nivel global, los CEO identifican como principales riesgos de corto plazo la volatilidad macroeconómica, el riesgo de ciberseguridad, la inflación, la disrupción tecnológica y los conflictos geopolíticos. Un 31 % afirma que su empresa está muy o extremadamente expuesta a pérdidas financieras por amenazas cibernéticas en el próximo año, un nivel que sube 24 puntos frente al año pasado, y el 84 % planea reforzar la ciberseguridad como respuesta al contexto geopolítico. En Uruguay, el riesgo de ciberseguridad también encabeza las preocupaciones, con un 28 %, en fuerte aumento frente al 21 % del año pasado y el 9 % de dos años atrás. Le siguen la escasez de mano de obra especializada con 20 %, y luego la disrupción tecnológica, la volatilidad macroeconómica y los aranceles, cada uno con 15 %.

«En Uruguay, la base tecnológica ya está lista. El desafío para los líderes ahora es mover la IA de la periferia táctica al centro de la estrategia: dejar de usarla solo para ahorrar y empezar a usarla para crecer”, concluye Richard Moreira, socio principal de PwC Uruguay. En concordancia con ello, el 83 % de los CEO uruguayos afirma que planea reforzar la ciberseguridad como principal respuesta frente al riesgo geopolítico, en línea con sus pares a nivel global.

Los trabajadores que utilizaron inteligencia artificial (IA) generativa (GenAI) a diario durante el último año reportan ser más productivos y haber experimentado mayor seguridad laboral y mejores salarios, según la Encuesta Global de Expectativas y Temores de la Fuerza Laboral 2025 de PwC.

Montevideo | Todo El Campo | El siguiente informe de PwC refiera a: A) Impacto de la inteligencia artificial generativa en el trabajo: quienes la usan a diario reportan mayor productividad, más seguridad laboral y mejores salarios, ampliando la brecha con los usuarios ocasionales. B) Desigualdad en el acceso a capacitación: solo la mitad de los empleados no gerenciales siente que tiene oportunidades de aprendizaje, muy por debajo de gerentes y ejecutivos, lo que profundiza la distancia entre perfiles; y C) Clima laboral y motivación: persisten el estrés y las dificultades financieras, pero la alineación con el liderazgo eleva fuertemente la motivación (78%), subrayando la importancia de rediseñar el trabajo y dar claridad en un año desafiante.

El estudio, que encuestó a casi 50.000 trabajadores en 48 economías y 28 sectores, muestra que, en comparación con los usuarios poco frecuentes, quienes usan GenAI todos los días tienen más probabilidades de haber visto beneficios tangibles en productividad (92% vs. 58%), seguridad laboral (58% vs. 36%) y salario (52% vs. 32%). También son más optimistas respecto al impacto de la IA en todos los indicadores analizados.

Sin embargo, la encuesta señala que las organizaciones pueden hacer más para ayudar a los colaboradores a desarrollar sus habilidades y prosperar en una economía desafiante. Solo el 51% de los empleados sin cargos de gestión siente que tiene acceso a oportunidades de aprendizaje y desarrollo, frente al 66% de los gerentes y al 72% de los ejecutivos sénior.

“Los empleados que usan IA todos los días están obteniendo recompensas: mayor productividad, más seguridad laboral y mejores salarios. Pero para escalar estos beneficios, las empresas deben ir más allá de la capacitación. El trabajo en sí necesita rediseñarse y la relación entre humanos y máquinas debe redefinirse. Hacerlo bien determinará si la GenAI se convierte en un verdadero motor de crecimiento e inclusión, o en una oportunidad perdida”, comentó Rossana Grosso, managing director de PwC Uruguay de la práctica de Management Consulting.

Aunque el 54% de los trabajadores dice haber utilizado IA para su trabajo en el último año, el uso frecuente sigue siendo bajo, lo que muestra un amplio margen para crecer y acceder a los beneficios concretos. Solo el 14% usa GenAI todos los días (un leve aumento respecto del 12% en 2024), y apenas el 6% utiliza IA “agentica” a diario (IA agentica es autónoma, no requiere de la permanente intervención humana).

LA BRECHA EN CAPACITACIÓN

Aunque las organizaciones invierten en programas de desarrollo para adaptarse a nuevas tecnologías, los esfuerzos no son uniformes. Solo el 51% de los empleados sin cargos gerenciales considera tener los recursos necesarios para aprender y desarrollarse, frente al 66% de los gerentes y el 72% de los ejecutivos sénior.

Según las tendencias actuales, quienes ya usan IA parecen estar ampliando su ventaja sobre el resto. Mientras el 75% de los usuarios diarios de IA siente que cuenta con los recursos necesarios para aprender y desarrollarse, solo el 59% de los usuarios ocasionales lo afirma.

También hay diferencias notables en cuanto a la cultura de aprendizaje. En general, el 54% de los trabajadores dice que su equipo trata los errores como una oportunidad para aprender, cifra que asciende al 65% en el sector tecnológico, pero cae al 47% en transporte y logística.

PERSPECTIVAS LABORALES Y PREOCUPACIONES DE CARA AL FUTURO

Aunque el 70% de los encuestados afirma sentirse satisfecho con su trabajo al menos una vez por semana, hay señales de estrés. Solo el 53% de la fuerza laboral mundial se muestra optimista sobre el futuro de su rol, con los no gerenciales (43%) muy por debajo de los ejecutivos sénior (72%). La confianza en la alta dirección también está dividida: solo el 64% dice entender los objetivos de su organización, porcentaje que es menor entre los no gerenciales y la Generación Z.

El 55% de la fuerza laboral mundial atraviesa dificultades financieras, frente al 52% en 2024. Poco más de un tercio (35%) se siente abrumado al menos una vez por semana, porcentaje que sube al 42% entre los jóvenes de la Generación Z. Menos de la mitad (43%) recibió un aumento salarial en el último año, y menos de una quinta parte (17%) obtuvo un ascenso. Quizás reflejando un contexto económico más difícil, la intención de pedir aumentos y promociones ha caído año a año, del 43% al 37% y del 35% al 32%, respectivamente.

Sin embargo, las organizaciones que logran alinear a sus equipos pueden obtener beneficios significativos. Los trabajadores que se sienten fuertemente alineados con los objetivos del liderazgo están un 78% más motivados que quienes no perciben esa alineación. “La GenAI ya está dando resultados para quienes la usan todos los días: reportan aumentos significativos en productividad, seguridad laboral y salario, aunque solo el 14% la utiliza a diario. No se trata solo de tecnología, sino de personas. Los colaboradores prosperan cuando comprenden el rumbo: la alineación con el liderazgo eleva la motivación en un 78%. En un año marcado por tensiones financieras y altos niveles de estrés, los líderes deben rediseñar el trabajo y ofrecer claridad y confianza: casos de uso simples, límites claros, y las habilidades, confianza y apoyo que convierten la IA de una promesa en una ayuda real”, sostuvo Grosso.

El 41% de los gerentes de empresas en Uruguay cree que la suya no será viable en 10 años si sigue en el camino actual, según la última encuesta global de PwC.

Montevideo | Todo El Campo | La transformación digital es una decisión estratégica que consiste en rediseñar el modelo de negocio con el cliente en el centro, más allá de “sumar tecnología”, y con liderazgo y cultura que abracen el cambio. Esa es una de las conclusiones de una encuesta de la consultora PwC; otra conclusión es que las claves para transformar las empresas con éxito son: estructuras flexibles, tolerancia al error, decisiones basadas en datos y fuerte orientación al cliente.

TRANSFORMACIÓN DIGITAL NO ES SOLO SUMAR TECNOLOGÍA.

En un entorno empresarial cada vez más dinámico, muchas organizaciones continúan asociando la transformación digital únicamente con la incorporación de tecnología. Sin embargo, este enfoque limitado puede dejar de lado los verdaderos motores del cambio: el modelo de negocio, la experiencia del cliente y la cultura organizacional.

“La transformación digital implica repensar cómo se crea, entrega y captura valor. No se trata solo de digitalizar procesos, sino de rediseñar la lógica del negocio con el cliente en el centro”, señaló Rossana Grosso, directora de PwC Uruguay de la práctica de Consultoría de Negocios.

La última Encuesta Anual Global de CEO elaborada por PwC reveló que el 41% de los líderes empresariales en Uruguay considera que su compañía no será viable en los próximos 10 años si continúa en el camino actual. Este dato refleja una creciente conciencia sobre la necesidad de evolucionar, no solo tecnológicamente, sino también estratégicamente.

“La tecnología sin propósito ni cultura que la habilite es insuficiente”, señaló por su parte Ignacio Russell, manager de PwC Uruguay.

“Las organizaciones que logran transformarse con éxito son aquellas que desarrollan estructuras flexibles, tolerancia al error, decisiones basadas en datos y una fuerte orientación al cliente”, añadió.

ES CUESTIÓN DE MENTALIDAD.

En definitiva, la transformación digital es un proceso integral que exige liderazgo, visión y una cultura de cambio.

No es solo una cuestión de herramientas, sino de mentalidad. “Hoy en día el desafío de transformarse digitalmente no es solo una decisión tecnológica, sino una decisión estratégica, la cual requiere liderazgo con visión y una cultura que abrace el cambio como parte de su ADN organizacional” concluyó Grosso.

El acuerdo obliga a repensar los incentivos fiscales que otorga Uruguay; reafirma el compromiso de abordar los riesgos de erosión de la base imponible, y abre la puerta a revisar cómo se dan beneficios fiscales sin perder atractivo para la inversión.

Montevideo | Todo El Campo | El reciente acuerdo del G7 sobre el Impuesto Mínimo Global (IMG) vuelve a poner sobre la mesa el debate respecto a los incentivos fiscales y la competitividad de las economías emergentes. Aunque el entendimiento alcanzado por estas potencias no es jurídicamente vinculante, su desenlace impacta en el contexto internacional, incluyendo a Uruguay.

El acuerdo “side-by-side” excluye a los grupos multinacionales con matriz en Estados Unidos de dos reglas clave del IMG: la de inclusión de rentas (IIR) y la de beneficios insuficientemente gravados (UTPR). Esta decisión genera incertidumbre sobre la aplicación uniforme del impuesto, pero también reafirma el compromiso de simplificar su administración y evitar la competencia fiscal nociva.

“Este nuevo acuerdo no implica el fin del IMG, pero sí obliga a repensar los mecanismos de su implementación y los incentivos fiscales que otorga Uruguay. Por otra parte, reafirma el compromiso de abordar los riesgos de erosión de la base imponible, y abre la puerta a revisar cómo se dan beneficios fiscales sin perder atractivo para la inversión”, indicó Diego Tognazzolo, socio de PwC Uruguay de la práctica de Asesoramiento Tributario, Legal y Contable.

URUGUAY Y EL IMPUESTO MÍNIMO CALIFICADO DOMÉSTICO: ¿UN NUEVO COMPONENTE EN LA ECUACIÓN FISCAL?

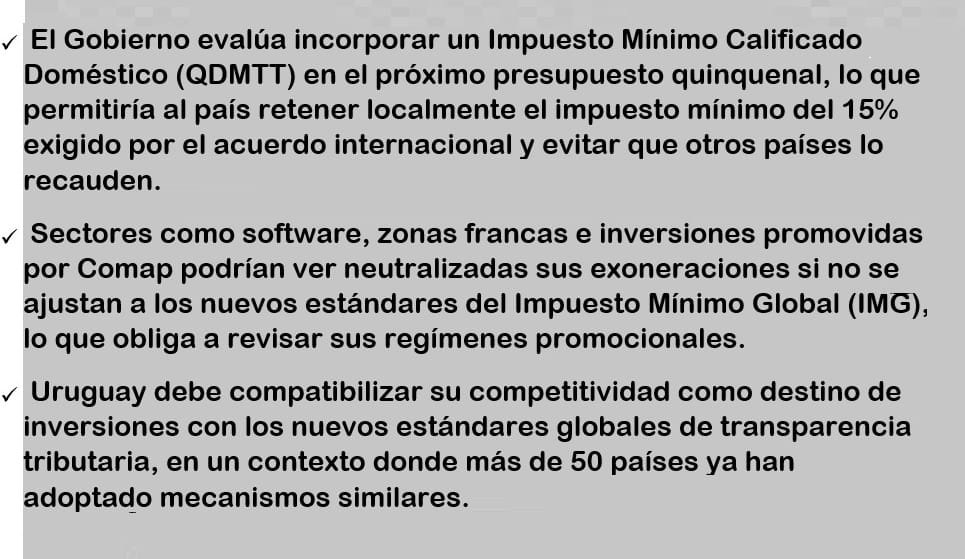

En Uruguay, el debate se intensifica ante la posible inclusión de un Impuesto Mínimo Calificado Doméstico (QDMTT) en el próximo proyecto de ley de presupuesto quinquenal, que será presentado en agosto. Este impuesto permitiría al país recaudar localmente el impuesto a la renta mínimo del 15% exigido por las reglas de este acuerdo global, evitando que lo hagan otras jurisdicciones donde se encuentren las matrices de ciertos grupos multinacionales.

Sectores como el software y servicios asociados, las zonas francas o las inversiones promovidas por Comap (Comisión de Aplicación de la Ley de Inversiones), son algunas de las actividades que hoy gozan de importantes exoneraciones fiscales, que podrían ser neutralizadas si no se ajustaran a los nuevos estándares internacionales.

“El desafío es doble: preservar la atracción de inversiones y evitar que la recaudación termine en el extranjero. Pero también debemos reconocer que no todas las inversiones dependen exclusivamente de beneficios fiscales. Hay factores como la estabilidad jurídica, el talento humano y la infraestructura que también pesan en la decisión de invertir”, explicó Eliana Sartori, directora de PwC Uruguay de la práctica de Asesoramiento Tributario, Legal y Contable.

UN CONTEXTO EN EVOLUCIÓN CON MIRAS AL FUTURO

Según la OCDE (Organización para la Cooperación y el Desarrollo), para fines de 2025, el 90% de los grupos multinacionales que superan los 750 millones de euros de ingresos consolidados estarían alcanzados por el IMG. Más de 50 países ya han adoptado un QDMTT, y muchos otros han incorporado las reglas IIR y UTPR.

Para Uruguay, esto implica la necesidad de revisar su régimen de incentivos tributarios en función del nuevo escenario global. La ausencia de un QDMTT podría significar que otros países recauden el impuesto que Uruguay decida no cobrar, afectando la soberanía fiscal y la competitividad.

El avance del IMG y los recientes acuerdos internacionales marcan un punto de inflexión en la política fiscal global. Para Uruguay, el desafío será encontrar un equilibrio entre mantener su atractivo como destino de inversión y adaptarse a los nuevos estándares de transparencia y equidad tributaria.

La eventual incorporación de un QDMTT en la legislación nacional evitaría que otros países recauden sobre rentas generadas por entidades localizadas en Uruguay. Pero también exigirá una revisión profunda de los regímenes promocionales vigentes, para que sigan siendo eficaces y sostenibles en este nuevo contexto.

En este escenario, el diálogo entre el sector público, el privado, la academia y los organismos internacionales será clave para construir soluciones que permitan a Uruguay seguir siendo competitivo, sin perder de vista los principios que inspiran esta transformación global. (PwC).