Las encuestas realizadas por el Plan Agropecuario revelaron que la situación financiera de los productores sigue siendo difícil.

Salto | Todo El Campo | El pasado 30 de junio cerró el año agrícola-ganadero 2023-24, que aún se encuentra en el proceso de relevamiento de la información, para luego procesar los resultados de las carpetas de cada predio, desde el punto de vista económico. El Ing. Agr. Marcelo Ghelfi (foto), técnico del Plan Agropecuario e integrante de la Regional Norte, dijo que “los datos certeros los vamos a tener dentro de un mes, un mes y medio”.

El año ganadero 2023-2024 ha sido significativamente diferente al anterior, especialmente en términos climáticos, por lo que Ghelfi destacó que, mientras los tres ejercicios anteriores se caracterizaron por el estrés hídrico y déficit de forraje, este último año mostró una mejora notable a partir de la primavera de 2023. “Hoy nos encontramos con que los campos tienen una producción de pasto bastante buena, acumulada, lo que proporciona una buena disponibilidad de forraje para el invierno”, afirmó.

Las encuestas realizadas por el Plan Agropecuario revelaron que la situación financiera de los productores sigue siendo difícil. En abril, el 50% de los productores encuestados reportaron dificultades financieras, reflejando los efectos de tres años de altos costos y baja producción. La desvalorización del dólar frente al peso uruguayo, combinada con una inflación del 10%, ha impactado negativamente en el poder adquisitivo de los productores, según el análisis de los técnicos del IPA.

Ghelfi mencionó que la desvalorización del dólar y el aumento de los costos en pesos han afectado significativamente la economía de las empresas ganaderas. “El productor no solo tiene que producir, sino también alimentar a su familia, y los costos afectan bastante”, señaló. A pesar de estos desafíos, algunos productores han logrado una mayor valorización de sus productos, especialmente aquellos que vendieron terneros en momentos de precios altos.

Una de las variables externas que ha influido en los resultados del sector es la diferencia en los precios de la reposición y el ganado gordo. Según Ghelfi, la reposición se ha mantenido firme, mientras que el valor del ganado gordo ha disminuido. Esta situación afecta de manera distinta a los productores, dependiendo de si venden ganado terminado o terneros para reposición.

El sector ovino también ha enfrentado desafíos, con muchos productores aún incapaces de comercializar su lana, a pesar de los costos generados en el mantenimiento y cuidado de la majada y la esquila. Ghelfi describió esta situación como un «cuello de botella», donde los gastos se realizan, pero los ingresos no se materializan debido a dificultades en la venta del producto.

De cara al futuro, Ghelfi se mostró cautelosamente optimista. “Podemos aventurar que el producto bruto sea igual o un poquito mejor que el anterior, por un tema básicamente productivo”, dijo, refiriéndose a la buena disponibilidad de forraje y el estado corporal de los animales. No obstante, subrayó que los resultados económicos de las empresas serán muy heterogéneos, dependiendo en gran medida de las decisiones individuales de los productores y de las variables externas.

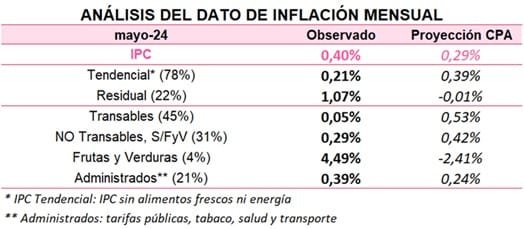

En la variación mensual fue del 0,40%. El informe de CPA Ferrere señala que “la inflación interrumpió su caída”, pero “se mantiene cómodamente en el rango meta”.

Montevideo | Todo El Campo | En la tarde del miércoles 5 de junio, el Instituto Nacional de Estadística (INE) dio a conocer el Índice de Precios del Consumo (IPC) correspondiente al mes de mayo de 2024.

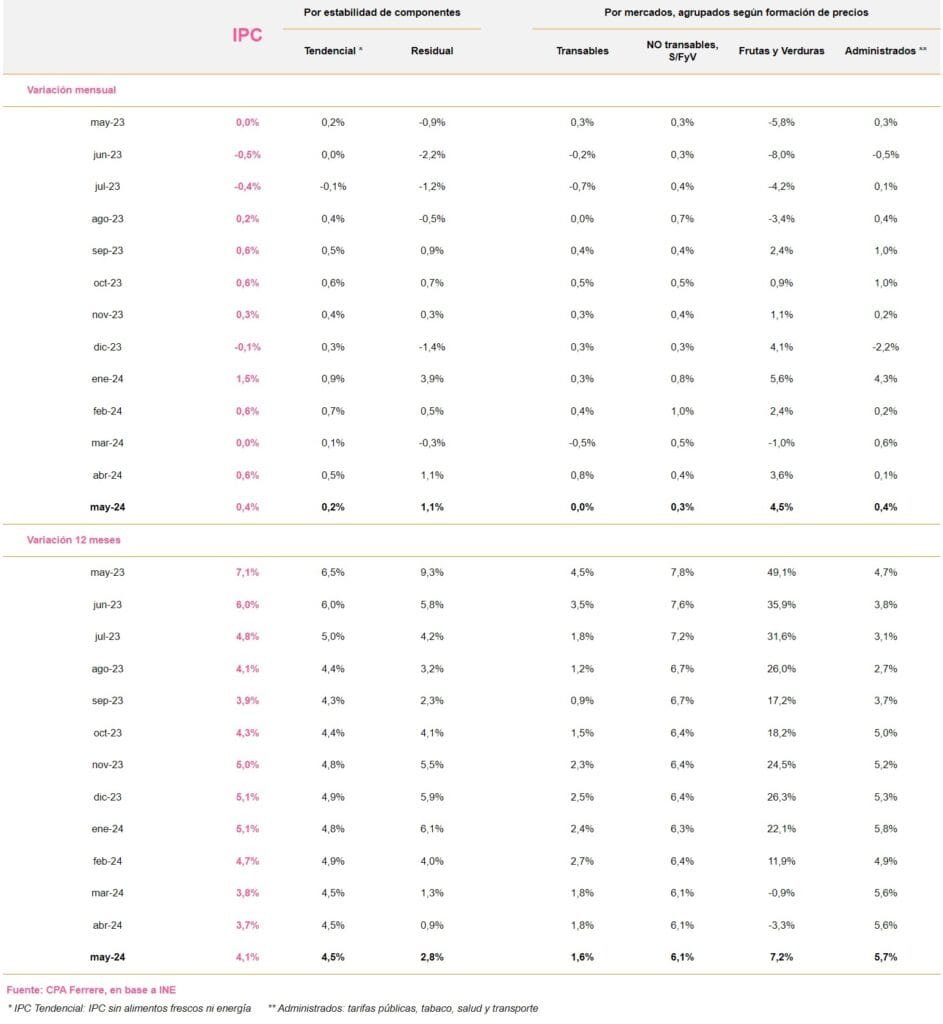

La variación mensual del IPC fue de 0,40%, superior a la esperada por CPA Ferrere (0,29%) y en línea con la mediana de la encuesta de expectativas del BCU (0,40%). Por su parte, la inflación 12 meses interrumpió cuatro meses consecutivos de caídas, con un incremento de 0,42 p.p. respecto a la medición anterior, ascendiendo a 4,1%. No obstante, se mantiene cómodamente dentro del rango meta (3%-6%). Por otro lado, la inflación tendencial, se mantuvo estable en 4,5%.

INFLACIÓN TENDENCIAL MENOR A LA ESPERADA.

Desagregando el IPC de acuerdo con la estabilidad de los precios, se observó un comportamiento dispar entre el componente tendencial y el residual.

Por un lado, la inflación tendencial(que no incorpora los precios de los alimentos frescos ni de la energía) fue menor a la esperada. Esto se explicó principalmente por menores incrementos a los esperados en manufacturas durables y servicios locales.

Se destaca además la caída en el precio de transporte de pasajeros con chofer (-3,15%), vinculado principalmente al precio en las plataformas electrónicas, que suele presentar gran variabilidad.

Por otro lado, el componente residual (integrado por los precios que se excluyen del componente tendencial) aumentó más de lo esperado. Esto se debió al incremento de las verduras (10,83%) a raíz del exceso de lluvias, que no fue compensado por la caída en el precio de las frutas (-6,23%).

Por otra parte, también se registró una caída en el precio de la carne (-0,35%) a raíz de descuentos sobre algunos cortes, en particular el asado de tira (-1,90%).

En cuanto a los combustibles, se registró un aumento en el precio de la nafta (1,95%) y una baja en el gasoil (-1,77%).

SÍNTESIS Y PERSPECTIVAS.

Si bien la inflación de mayo fue mayor a la proyectada, la mayor parte del error se concentró en el componente residual, el cual por definición es más volátil. En cambio, la inflación tendencial fue menor a la esperada, lo cual daría cuenta de menores presiones inflacionarias subyacentes que las esperadas. No obstante, el repunte inflacionario registrado en mayo está en línea con lo esperado y se proyecta que la inflación continúe creciendo hasta el tercer trimestre.

Pese a lo anterior, se mantendría dentro del rango meta al menos hasta mediados del próximo año. El principal riesgo al alza en el corto plazo se vincula con los incrementos de las frutas y verduras en el marco de los excesos de lluvia registrados. En los siguientes días enviaremos una actualización del Monitor de Proyecciones incorporando estas y otras eventuales innovaciones.

Argentina no solo es el líder de la inflación en el mundo, sino que también tiene el horrible privilegio de ser el único país con un guarismo que supera el 200%.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | Argentina terminó 2023 con la mayor inflación del mundo, superando a Líbano, Venezuela y Turquía, según los datos oficiales dados a conocer el lunes 22.

Analistas económicos señalaron que la noticia no los sorprende, solo se confirmó lo que ya se sabía, y sobre lo cual el ciudadano común tenía información o la presunción de que alcanzaría ese doloroso primer puesto.

El ranking global 2023 lo encabeza Argentina con 211,4%, le sigue Líbano con 192%, más abajo está Venezuela con 190% según datos oficiales del Gobierno de Nicolás Maduro, pero que el Observatorio Venezolano de Finanzas ubica tres puntos por arriba, en el 193%.

LA GUERRA PERDIDA Y DEL 54% A MÁS DEL 200%.

Medios de comunicación argentinos han observado que Argentina no solo es el líder de la inflación en el mundo, sino que también tiene el horrible privilegio de ser el único país con un guarismo que supera el 200%, luego de la administración kirchnerista encabezada por Alberto Fernández y Cristina Fernández, y Sergio Masa como ministro de Economía desde agosto de 2022.

El 15 de marzo de 2022, Alberto Fernández se había comprometido a declararle la guerra a la inflación. El anuncio no fue más que un discurso sin ninguna acción que avalara sus dichos: “Yo les prometo que va a empezar otra guerra, la guerra contra la inflación en la Argentina. Vamos a terminar con los especuladores y vamos a poner las cosas en orden”, dijo al inaugurar la estación de ferrocarriles Tortuguitas, en Buenos Aires.

Tres días después, en un mensaje grabado en la residencia presidencial de Olivos, Fernández dijo que el país lleva “diez años consecutivos con una inflación de dos dígitos” y recordó que cuando asumió en funciones, “en diciembre de 2019, Argentina registraba una inflación que orillaba el 54% anual”, lo que obviamente era considerado como un indicador negativo heredado de su antecesor, Mauricio Macri. Por eso insistió en el compromiso de “resolver el problema de la inflación”, lo que “exige revisar nuestra experiencia, comprender la complejidad que tiene y darnos un camino de salida en el que todos nos comprometamos”.

Sin embargo, el proceso inflacionario no se detuvo, no podía detenerse debido múltiples factores, entre ellos las políticas populistas y asistencialistas que desarrolló el kirchnerismo, negando todo manual básico antiinflacionario.

El resultado fue que se superara ampliamente los índices de los anteriores gobiernos, los kirchneristas -de Néstor Kirchner y Cristina Fernández- como el tan criticado macrista.

La evolución de la inflación argentina en los últimos diez años fue la siguiente. 2013: 14,7%; 2014: 28,2%; 2015 (año en que asumió Mauricio Macri): 17,1%; 2016: 34,5%; 2017: 24,8%; 2018: 47,6%; 2019 (año en que asumió Alberto Fernández): 53,8%; 2020: 36,1%; 2021: 50,9%; 2022: 94,8%; 2023: 211,4%.

El presidente Alberto Fernández y el ministro de Economía Sergio Massa, logran una desenfrenada inflación y crecimiento de la pobreza.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | Durante el Gobierno del presidente argentino Alberto Fernández, la inflación suma un acumulado del 843,4%, logrando un récord no visto en muchos años.

Si se analiza el proceso inflacionario de los últimos 5 gobiernos, desde Néstor Kirchner a la fecha, se observa que cada presidente se encargó de acumular mayor porcentaje inflacionario que su antecesor.

Néstor Kirchner que gobernó entre 2003 y 2007 dejó una inflación acumulada del 63,1%.

Kirchner entregó la Presidencia a su esposa Cristina Fernández que gobernó en dos períodos y supo superar el legado inflacionario de su marido y el suyo propio. En el período 2007 a 2011 tuvo una inflación acumulada del 122,1%, y en el período 2011 al 2015 rompió su propia marca logrando un 171%.

Entre 2015 y 2019 el presidente fue Mauricio Macri, cuyo Gobierno no pudo frenar el proceso inflacionario que fue de 295,7%.

Finalmente, Alberto Fernández, en la Presidencia desde 2019 lleva ya una inflación del 843,4%.

Lo peor es que la tendencia inflacionaria seguirá al alza. Mientras Alberto Fernández ejerce una Presidencia sin contenido ni sustancia, y Sergio Massa es el ministro de Economía ausente y dedicado a la campaña electoral, la inflación pasaría el US$ 850% ya que los analistas esperan que octubre sea superior al 10%, constituyéndose además tres meses consecutivo arriba de ese valor.

Si se mira la variación interanual, es de 149,7%.

PODER ADQUISITIVO Y POBREZA.

Por otra parte, según datos oficiales del Instituto Nacional de Estadísticas y Censos (Indec), el poder adquisitivo de los trabajadores argentinos, en comparación con diciembre de 2019, tuvo una fuerte caída en todos los rubros.

La siguiente gráfica muestra la profundidad de esa caída de los salarios de los trabajadores, en particular privados no registrados o informales.

En cambio hay una suba persistente de la pobreza, que tuvo una caída durante el Gobierno de Mauricio Macri pero en 2018 -aún con Macri- comenzó a trepar manteniendo la tendencia con alguna variación en 2022, y hoy supera el 40% con tendencia al alza según la proyección de la Universidad Torcuato Di Tella.

Todas las gráficas son de la Fundación Libertad y Progreso, una organización no gubernamental sin fines de lucro afín al partido opositor La Libertad Avanza de Javier Milei.

Tres de cada cuatro usuarios añadirían en el etiquetado información sobre si el producto es sostenible (76%).

Montevideo | Todo El Campo | En España el consumo de alimentos enfrenta el problema de la inflación por la cual hubo una modificación en los hábitos del 83% de los consumidores. Lo que no cambia es la preocupación de sostenibilidad a la hora de comprar.

Es normal que la suba de precios modifique el consumo de las personas. El jueves 26 de octubre se conoció la novena edición de la Encuesta sobre Hábitos de Compra y Consumo 2023 el que resultó en que una importante porción de los consumidores, el 83%, cambió sus hábitos, una cifra que está nueve puntos por encima de los datos del año pasado, informó EFEAgro.

De ese total, el 42% lo ha hecho buscando más ofertas (más del doble en relación a 2022) y un 8% ha cambiado el tipo de productos que consume, un porcentaje sensiblemente inferior al 21% que se registró en la anterior encuesta.

Al momento de elegir, los compradores han priorizado los precios frente al de la calidad, algo que no sucedía en ejercicios precedentes.

Respecto a los alimentos, el precio se impone claramente y pasa del 24% en 2022 al 38%, en detrimento de la calidad, que pasa del 42% al 29%.

Asimismo, también se observa que esta encuesta muestra una reducción en la compra de productos frescos, principalmente pescado, carne, pasta y legumbres, y el consecuente aumento de la adquisición de producto congelado (por ejemplo, la carne pasa del 6% en 2022 al 10% este año y el pescado, del 29% al 36%).

EL CONSUMIDOR EXIGE MÁS INFORMACIÓN SOBRE LO QUE COMPRA.

Por otra parte, la encuesta revela que el consumidor exige más información sobre los productos y que lo que más valora en el etiquetado son la fecha de caducidad (66%); la composición (50%); los precios y las ofertas (35%) y, en menor medida, la información nutricional (25%).

Además, el comprador se muestra a favor de que se haga uso de las nuevas tecnologías y se incluya un código QR que aporte información adicional sobre nutrición (45%), procedencia (36%), conservación del producto (36%) y calidad y certificación de la misma (21%).

Un dato relevante es que tres de cada cuatro usuarios añadirían en el etiquetado información sobre si el producto es sostenible (76%).