Una de las diferencias está en los bancos centrales de cada país, en su independencia frente al gobernante de turno y la seriedad instituciona, además de la determinación de no emitir dinero para cubrir gastos el Gobierno del momento.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | Uno de los problemas que tiene el Mercosur es la heterogeneidad en sus indicadores. No parecemos un bloque económico, más bien una unión de países de profundas diferencias y escasa capacidad para ponerse de acuerdo de hacia dónde ir.

En los últimos días se conocieron los índices de inflación de los cuatro países que integran el Mercosur, pero la asimetría que muestran Argentina y Paraguay son más que suficientes para entender el abismo que hay entre los países que lo integran.

En Argentina, la inflación de junio fue del 7,8%, en el año el dato inflacionario trepó 42,2% y en análisis interanual el guarismo llega al 114,2%.

Desde hace meses Argentina tiene graves problemas de estabilidad con una inflación galopante que no encuentra su techo y se ha convertido en un verdadero dolor de cabeza para quien dirige la economía del país, el ministro Sergio Massa que además divide su tiempo al frente del Ministerio como precandidato en las elecciones PASO (primarias, abiertas, simultáneas y obligatorias).

Cabe agregar que Argentina con el 114% ocupa el tercer lugar por la inflación más alta a nivel global, solo por detrás de Líbano (268%) y Venezuela que lidera con 458%.

En el otro extremo está Paraguay, que en junio tuvo una inflación de -0,3%; en el año es de 2,2% y en la medición interanual 4,2%.

La analista económica de CNN Radio Rosario, Yayi Morales, que a través de las redes sociales se desempeña como divulgadora de temas económicos, destacó que Paraguay tuviera guarismos tan bajos y se preguntó a qué se debe que eso sea así.

La respuesta la ubicó en un comparativo del Banco Central de Paraguay (BCP) y su igual argentino (BCRA).

“Para empezar el BCP es relativamente independente o al menos lo suficiente para no financiar sistemática y discrecionalmente los gastos de la política, y los objetivos de la Carta Orgánica de esa institución se acota a preservar el valor de la moneda y la eficacia del sistema financiero, nada más”, dijo.

“Paraguay tiene problemas similares a los de Argentina”, continuó, “pero en materia económica tiene una moneda estable. ¿Podría Argentina aprender de su país vecino o estamos condenados a no poder confiar en el BCRA y se deberá buscar una solución de alternativa para evitar una inflación descontrolada?”, se preguntó.

Luego agregó que “el presidente del BCP ha cambiado en los últimos años, pero desde 2008, se respetan estrictamente sus años de mandato”, mientras que en Argentina ocurre que “desde ese mismo año, hemos tenido ocho presidentes en el BCRA. ¿Qué implica eso? Básicamente que, de haberse respetado la Carta Orgánica, es la cantidad que hubiese correspondido a ¡48 años de historia!”.

EMITIR MONEDA GENERA INFLACIÓN.

En otras oportunidades y también desde las redes sociales, Yayi Morales opinó que “la inflación puede ser un interesante debate intelectual”, y sí, lo es, “pero en casi todos los países del mundo, los porcentajes delirantes que vivimos en Argentina son inexistentes”, porque “tienen en claro qué origina el fenómeno y no están dispuestos a desafiarlo”.

Sin embargo, añadió -y con esto vuelve a poner en el centro al Banco Central de ese país: “Salvo en Venezuela, Líbano y Argentina, ya nadie discute que la emisión monetaria descontrolada, necesariamente genera inflación”.

Los comentarios de Yayi Morales se pueden seguir en Twitter @yayi_morales_

Tarde o temprano la ciencia acaba respondiendo y explicando cada fenómeno, por muy irracional que parezca, y así se van derribando mitos y supersticiones.

Montevideo | Todo El Campo | El mundo está lleno de lugares curiosos que generan todo tipo de especulaciones por parte de los seres humanos, algunas de ellas muy inquietantes, y aunque los avances de la tecnología y de las distintas disciplinas científicas van dando respuestas, no se pierde ese encanto que tuvieron durante siglos o incluso millones de años.

Lo que sí es cierto, es que tarde o temprano la ciencia acaba respondiendo y explicando cada fenómeno, por muy irracional que parezca, y así se van derribando mitos y supersticiones.

Vayamos al punto. ¿Qué son las rocas zombis capaces de trasladarse de un lado a otro en el Valle de la Muerte, en el desierto de Mojave, en California, Estados Unidos? Un artículo de Europa Press publicado en 2014 comienza señalando que “a principios de la década del 40 se descubrió que entre los cientos de rocas que se extienden por el valle, algunas de ellas dejaban tras de sí un rastro de movimiento como si se hubieran desplazado reptando”, lo que llamó la atención de la ciencia.

Durante mucho tiempo la pregunta fue ¿cómo es posible que rocas de diferentes tamaños y pesos (algunas superan los 300 kilos) pudieran moverse por ellas mismas?

La física española María del Mar Gómez Hernández abordó el tema en uno de sus últimos post subidos a su cuenta de Twitter @MarGomezH: “Las rocas se desplazan dejando rastros detrás de ellas aparentemente sin ayuda. Algunas rocas pueden pesar desde unos pocos kilogramos hasta más de 300 kg. Sin embargo, las pistas de movimiento indican que se desplazan con relativa facilidad”.

Ese fenómeno pasó a llamarse “el misterio de las rocas zombis” e “inquietó durante años a la comunidad científica, pero fue en 2013 cuando se descubrió la explicación a tan extraño comportamiento”, agregó.

Mar Gómez, como se la conoce en las redes sociales, suele publicar comentarios, datos e información curiosa, de carácter científico y desde una óptica científica, lo que le ha redituado en un creciente respeto hacia sus posiciones.

EL CONTEXTO.

Para que podamos comprender en qué consiste realmente “el misterio de las rocas zombis”, Gómez hace una breve introducción: “En la zona donde se produce tal fenómeno se encontraba un antiguo lago llamado Racetrack Playa, en el noroeste del Parque Nacional del Valle de la Muerte (California) y próximo al desierto de Mojave. Este lago, situado a 1.130 metros de altitud, se encuentra seco pero hay ocasiones en las que, si se dan precipitaciones”, luego de las cuales “es posible observar una pequeña capa de agua superficial que normalmente se evapora con rapidez”. Es en ese momento en que “las rocas aprovechan para desplazarse decenas de metros, a veces incluso cientos”.

LA EXPLICACIÓN DEL FENÓMENO.

La ciencia no solo observa los fenómenos, ni se limita a maravillarse con ellos, sino que fundamentalmente busca respuestas. ¿Cómo es posible que las piedras se puedan mover, arrastrarse sobre la tierra, y dejar un rastro detrás como si reafirmaran esa extraña capacidad?

Lo que sucede es que “cuando el lago tiene algo de agua y la temperatura baja por la noche, esta se congela creando finas láminas de hielo que atrapan las rocas”, precisó Gómez poniendo sobre la mesa un dato clave.

Agregó que estamos refiriéndonos a una región donde “las temperaturas pueden tener una gran amplitud diurna y bajar drásticamente, como es propio en los desiertos, durante la noche y la madrugada, especialmente en los meses invernales”.

“Por la mañana, cuando el sol comienza a salir y suben las temperaturas, la capa de hielo comienza a deshacerse y romperse, creando grandes paneles flotantes con las rocas atrapadas en ellos. A esa ecuación solo le hace falta añadir el factor viento que si sopla ligeramente, puede desplazar esos paneles en los que las rocas se encuentran incrustadas y moverlos cientos de metros como si de patines sobre el hielo se tratase”.

“Con la llegada del mediodía, el hielo termina de fundirse y las rocas cesan su movimiento, encontrándose muy lejos de donde se situaban el día anterior. Este fenómeno ha sido documentado y estudiado más detalladamente en los últimos años. Se han utilizado tecnologías como cámaras de tiempo, GPS y sensores de movimiento para recopilar más información sobre cómo y cuándo se mueven las rocas” concluyó, develando el misterio.

Hay un lugar en nuestro planeta árido, extremadamente caluroso y donde tiene lugar un fenómeno de lo más curioso. Hoy viajamos al Valle de la Muerte, en el desierto de Mojave (California) donde se produce el curioso y 'misterioso' fenómeno de las rocas 'zombies'. ¡Abro hilo!👇😵 pic.twitter.com/41dMQv8Yut

“Según el Libro Beige de la Reserva Federal de Estados Unidos, las expectativas económicas para los próximos meses siguen apuntando a un crecimiento lento”.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | China está en deflación y la Unión Europea en recesión, lo informó Todo El Campo hace un par de días, pero ¿qué pasa con Estados Unidos? Un reciente artículo del Ec. Ignacio Umpierrez (*) lo aclara: “En el caso de Estados Unidos, se han aminorado los riesgos de recesión profunda o estanflación en el corto plazo, tal como sugerían algunos análisis a fines de 2022”.

Explica que en el primer trimestre del año, más las estimaciones sobre el segundo trimestre indican “un rango de crecimiento moderado de 1%-2% en 2023 (y el) abonando la teoría de un aterrizaje suave de su economía. Ello, sumado a un mercado laboral que se encuentra aún robusto y tirante. Lo sugieren las sorpresas positivas en los datos de creación de empleo, la baja tasa de desempleo y la históricamente alta relación entre desempleados y vacantes (en torno a 1,7)”.

Además, la inflación cede luego de “la reversión del shock al alza en los precios de la energía y los alimentos tras la invasión de Rusia a Ucrania en 2022. Mientras tanto, la dinámica de la inflación subyacente, que se enfoca en la evolución del precio de los servicios, aporta dudas sobre si efectivamente la desinflación convergerá al objetivo de 2% anual, o en su defecto, Estados Unidos convivirá por un tiempo con niveles (¿tolerables?) del 3%-4%”.

Umpierrez agrega que se “supone un cambio en el sesgo de la política monetaria (con una pausa y posterior descenso) de la tasa de interés por parte de la Reserva Federal (FED), aunque cierta mantención de la etapa contractiva por algún tiempo más”.

Por ahora, “el ratio de sacrificio de la suba de la tasa de interés en términos de actividad y desempleo parece más bien bajo, con expectativas de inflación ancladas y las externalidades de la ganancia de credibilidad experimentada a lo largo de las últimas décadas”, escribió Umpierrez que recordó al exvicepresidente de la FED (1994-1996), Alan Blinder, quien señaló que los casos de éxito de desinflación de la FED en los últimos cincuenta años habían sido más bien la regla que la excepción.

EL LIBRO BEIGE DE LA FED.

En las últimas horas, un reporte de Reuters informó que “según el Libro Beige de la Reserva Federal de Estados Unidos, las expectativas económicas para los próximos meses siguen apuntando a un crecimiento lento”.

El Libro Beige es como se conoce popularmente el informe Summary of Commentary on Current Economic Conditions que la FED publica ocho veces al año.

La última publicación de ese documento fue el miércoles 12 de julio, allí se destaca un aumento moderado de la actividad económica estadounidense: “La actividad económica general aumentó ligeramente desde finales de mayo”; mientras que “en general, las expectativas económicas para los próximos meses siguen apuntando a un crecimiento lento”.

Los datos que maneja la FED muestran que la economía estadounidense sigue creciendo, que en los últimos 30 días generó 200.000 puestos de trabajo nuevos, y que los hogares siguen gastando a buen ritmo en servicios, aunque los consumidores en bienes se han debilitado.

En base a columna del Ec. Umpierrez en Economía & Mercado (el País) y reporte de Reuters en base al Libro Beige de la FED.

(*) Ignacio Umpierrez es economista del Centro de Estudios para el Desarrollo (CED).

Se distinguen dos fases, la silvícola y la industrial. El dato incluye la mano de obra ocupada en el transporte de productos madereros.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | Fue presentado el boletín Estadísticas Forestales 2023, un documento de la Dirección General Forestal (DGF) del Ministerio de Ganadería, Agricultura y Pesca (MGAP).

La DGF “tiene entre sus funciones la generación, relevamiento, procesamiento, análisis y comunicación de la información de los recursos forestales a nivel nacional, industrial, consumo y comercialización de sus productos; y la información generada debe ser confiable, relevante, actualizada y disponible para diferentes públicos, estudiantes, sector privado, Instituciones públicas, investigadores y docentes relacionados o no al sector forestal”, se expresa en la página 3 del texto.

Agrega que Estadísticas Forestales 2023 “es un documento que resume la información relacionada con la extracción, producción y consumo de madera, la mano de obra ocupada y el comercio exterior del sector forestal en Uruguay”.

Allí se aportan “cifras revisadas y actualizadas al año 2022”, y se aclara que “en el proceso de revisión de versiones anteriores de ‘Estadísticas Forestales’ se han realizado algunas modificaciones, por lo que este documento reemplaza a los anteriores”.

MANO DE OBRA.

En el capítulo referido a la mano de obra, el boletín que tiene una extensión de casi 70 páginas referidas a diferentes aspectos de la forestación en Uruguay, se señala que el total promedio de personas empleadas es de 17.513, no incluyendo la mano de obra ocupada en el transporte de productos madereros.

Se distinguen dos fases, la silvícola y la industrial.

FASE SILVÍCOLA.

Silvicultura y otras actividades forestales incluye: viveros forestales y explotación de madera en pie (plantación, manejo de rebrote, replante, trasplante, aclareo y conservación de bosques y zonas forestadas).

Extracción de madera incluye: producción de madera en rollos para industrias manufactureras que utilizan productos forestales; producción de madera en rollos para su utilización en bruto y recolección y producción de leña.

Recolección de productos forestales distintos de la madera: esta clase comprende la recolección de productos forestales distintos de la madera (ej.: hongos) y otras plantas silvestres.

Servicios de apoyo a la silvicultura incluye: actividades de servicios forestales: inventarios forestales, servicios de consultoría de gestión forestal, evaluación de existencias maderables, extinción y prevención de incendios forestales, lucha contra las plagas forestales y actividades de servicios para la extracción de madera (transporte de trozas dentro del bosque).

FASE INDUSTRIAL.

Chipeado, Aserrado y Cepillado de la madera incluye: Chipeado, aserrado, cepillado y trabajo en máquina de madera. También se incluye las actividades de secado de madera e Impregnación.

Fabricación de Productos de madera incluye:

Fabricación de hojas de madera para enchapado y tableros a base de madera (tableros contrachapados, tableros de fibra y tableros de partículas, fabricación de madera compactada, fabricación de madera laminada encolada).

Fabricación de partes y piezas de carpintería para edificios y construcciones: fabricación de casas y productos de madera utilizados principalmente por la industria de la construcción: vigas; puertas, ventanas, contraventanas y sus marcos, escaleras, molduras, etc.

Fabricación de recipientes de madera: fabricación de cajas, cajones y envases similares de madera y otras bandejas de madera para operaciones de carga, etc.

Fabricación de muebles de madera.

Fabricación de papel y de productos de papel.

CUADRO CON DATOS DE MANO DE OBRA DESDE 2007 A 2022.

Se incluyen varios cuadros con datos de relevancia, el más completo detalla la mano de obra ocupada en un promedio anual entre los años 2007 y 2022.

El cuadro discrimina, basado en puestos de trabajo cotizantes al Banco de Previsión Social (BPS), el detalle de la fuerza laboral en cada fase de la actividad desde la fase silvícola hasta la fabricación de otros artículos de papel y cartón.

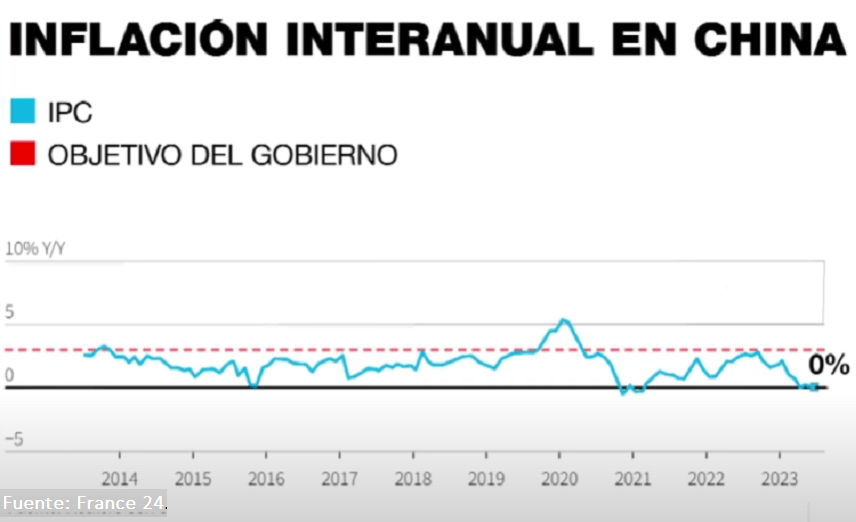

De la esperanza del crecimiento pospandemia China pasó al temor de la deflación, o peor, de un espiral deflacionario. Mientras tanto la zona euro entró en recesión técnica.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | Seguimos esperando que China recupere sus precios, pero eso no ocurre. Decían los analistas y sobre todo los economistas, que cuando la política de restricción por la pandemia se levantara en el país asiático, el consumo volvería a su cauce normal con un incremento de la demanda y precios. Pero no sucedió y de la esperanza por la reactivación se pasó al temor de la deflación, o peor, de un espiral deflacionario, una amenaza tan real como grave, que si llegara a suceder se perjudicaría China y con ella el mundo entero. Porque en lo comercial nada de lo chino nos ajeno, a los uruguayos y a ningún país del mundo, salvo pocas excepciones como por ejemplo Paraguay.

Resulta preocupante recorrer la prensa internacional y ver cómo los analistas y periodistas especializados en economía y/o asuntos chinos advierten de la debilidad de ese país que no logra retomar la senda del crecimiento.

Todos somos conscientes de que la inflación es mala, pero la deflación (la inflación negativa o la caída general y prolongada de los precios de bienes y servicios) también lo es, y China está en las puertas de ese fenómeno.

En mayo, el periodista económico español Vicente Diaz escribió en El Economista: “La inflación se comporta en China como si el mundo ya hubiera entrado en recesión”, es que en 2022 ese indicador fue de solo 2% anual y la tendencia continuó, hasta el mes pesado cuando el índice de precios tuvo una variación interanual del 0% y bajó a 0,2% respecto a mayo. Es la tasa más baja desde hace 28 meses (febrero/2021, plena pandemia).

¿Por qué en China los precios bajan mientras el resto del mundo lucha contra la inflación? Es una buena y oportuna pregunta, y la respuesta es que los ciudadanos chinos están usando sus ingresos para pagar deudas y no consumir, lo que es grave ya que el tan criticado consumismo es un motor fundamental para la reactivación económica. China, desde su Banco Central, está intentando volver a altos niveles de demanda y consumo recortando la tasa de interés, pero sin éxito.

Un indicador puntual es el precio del cerdo, fundamental en la dieta china, que en mayo tuvo una caída de precios del 3,2% y en junio del 7,2% respecto a iguales meses de 2022.

Zhang Zhiwei, economista jefe de Pinpoint Asset Management, una importante gestora de activos, dijo que “el riesgo de deflación en China es real”. Agregó que “los productores llevan meses luchando contra la caída de los precios de las materias primas y la debilidad de la demanda nacional e internacional”.

“Si los consumidores y las empresas siguen frenando el gasto o la inversión con la esperanza de que los precios bajen, podría producirse una espiral de caída de precios”, advirtió.

EVOLUCIÓN ANUAL DE LA INFLACIÓN CHINA.

El portal Statista publicó la evolución de la inflación anual china desde 2010 e incluye estimativos desde 2023 hasta 2027. En la gráfica se ve cómo en 2021 la inflación china fue de 0,85%.

Según Statista, en 2023 y los años siguientes hasta 2027 no se llegará a eso piso, pero de todas formas el perfil es muy bajo. Por lo pronto, en lo que va del año, se ve una caída por debajo del objetivo del Gobierno.

A una seguidilla de situaciones globales adversas, ahora el mundo enfrenta una China con menor consumo y precios que va en baja. China es el segundo destino de exportación de Uruguay, por lo que sería una buena noticia para las finanzas de nuestro país que tuviera una pronta recuperación, pero eso no parecería ser fácil de lograr.

RECESIÓN TÉCNICA EN LA ZONA EURO.

Las malas noticias no terminan en China. La zona euro o eurozona (países de la Unión Europea que utilizan el euro como moneda oficial), entró en recesión técnica según un informe de la oficina de estadística comunitaria, Eurostat.