En algunos países de la región, los exportadores están enfrentando una competencia feroz por la limitada disponibilidad de contenedores reefers, lo que está elevando las tarifas de manera significativa.

Santiago, Chile | Todo El Campo | Aunque se informa poco, continúan los reportes que indican que el comercio de exportación a nivel global sufre un alza en las tarifas de contenedores refrigerados (reefers), debido, principalmente, a la creciente demanda y la escasez de equipos.

Factores como la congestión de puertos en Asia y las huelgas en Estados Unidos, están generando un efecto dominó en el mundo.

Ante la temporada de exportación de frutas desde Sudamérica, María Cecilia Ríos, gerenta administrativa de Fresh Cargo, dijo que Chile paga mejores precios por el flete, por lo que las navieras están priorizando sus recursos a ese país reduciendo la disponibilidad de reefers en países vecinos como Perú y Ecuador.

Chile es uno de los principales exportadores de frutas en el hemisferio sur, además se destaca en productos delicados como cerezas, arándanos y uvas. Esos productos requieren transporte en condiciones de refrigeración controlada para garantizar su frescura en los mercados de destino, particularmente en Norteamérica y Asia, publicó Simfruit.cl

Con el aumento de la demanda durante esta temporada de frutas, los exportadores están enfrentando una competencia feroz por la limitada disponibilidad de contenedores reefers, lo que está elevando las tarifas de manera significativa.

FACTORES GLOBALES.

También continúan los problemas en el mar Rojo (Asia) y la congestión en puertos asiáticos claves, lo que ha generado una reducción en la rotación de contenedores a nivel mundial.

Muchos equipos quedan retenidos en estos puertos o en tránsito prolongado, disminuyendo la oferta para América del Sur.

La huelga en puertos importantes de Estados Unidos complica aún más la logística.

El segundo trimestre de 2024 ha sido clave para las navieras de contenedores.

Montevideo | Todo El Campo | Las ganancias del sector disminuyeron a finales de 2023, pero en 2024 la tendencia se revirtió gracias a los volúmenes récord y las tarifas que escalaron.

Un factor determinante de las subas, son las tensiones geopolíticas y el permanente desafío logístico de estos tiempos.

El siguiente es el informe de The Logistics World.

La industria del transporte marítimo de contenedores ha registrado ganancias sin precedentes, superando los US$ 10.000 millones durante el segundo trimestre de 2024. Este incremento en las ganancias ha sido impulsado por un volumen récord de contenedores transportados y el aumento de las tarifas de flete, principalmente debido a las desviaciones en las rutas del mar Rojo.

De acuerdo con el informe de GCaptain, los ingresos netos de las principales navieras del mundo casi duplicaron los obtenidos en los primeros tres meses del año, alcanzando cifras que superan los US$ 8.880 millones registrados en el mismo período de 2023.

VOLÚMENES Y TARIFAS: LOS FACTORES DETRÁS DEL INCREMENTO EN LAS GANANCIAS.

John McCown, un reconocido experto en la industria del transporte marítimo, señaló que las fortunas de esta industria, que maneja alrededor del 80% del comercio global, han crecido de manera constante desde la pandemia.

Durante la crisis del Covid, la demanda de los consumidores aumentó, lo que provocó interrupciones significativas en las cadenas de suministro. Aunque las ganancias de la industria disminuyeron a finales de 2023, los volúmenes récord y las tarifas más altas han revertido esta tendencia en 2024.

DESVIACIONES EN EL MAR ROJO AUMENTAN LAS TARIFAS DE FLETE.

Las tensiones geopolíticas en el mar Rojo, incluidos los ataques de los hutíes, han obligado a muchas embarcaciones a cambiar sus rutas hacia el sur de África.

Estas desviaciones han incrementado significativamente las tarifas spot de flete y han provocado congestiones en puertos clave a nivel global.

A pesar de estos desafíos, el volumen de transporte de contenedores alcanzó un máximo histórico de 46,4 millones de TEUs (contenedores de 20 pies) en el último trimestre, superando el récord anterior de 46,2 millones en el segundo trimestre de 2021, según Container Trades Statistics Ltd.

IMPACTO GLOBAL EN LA LOGÍSTICA POR CONGESTIÓN EN LOS PUERTOS.

En Estados Unidos, la demanda sigue siendo elevada, ya que los minoristas e importadores están llenando sus almacenes ante el temor de nuevos aranceles a productos chinos y la posibilidad de una huelga portuaria en la costa este y la región del Golfo, McCown advirtió que una huelga masiva o incluso una en puertos clave podría desatar una crisis en las redes logísticas internacionales, afectando tanto a las navieras como a los importadores.

El auge de las ganancias de los transportistas de contenedores en 2024, impulsado por tarifas elevadas y volúmenes récord, refleja tanto las oportunidades como los desafíos que enfrenta la industria logística global, factores como las desviaciones de rutas marítimas, la congestión en los puertos y las tensiones geopolíticas han influido significativamente en el aumento de los costos de flete y la capacidad operativa de las navieras.

Sin embargo, este crecimiento también subraya la importancia de adaptarse a un entorno logístico en constante cambio, donde la flexibilidad y la resiliencia son claves para garantizar la eficiencia en el transporte global de mercancías, a medida que la industria sigue ajustándose a estos desafíos, la capacidad de las empresas para mitigar riesgos y optimizar sus operaciones será crucial para mantener la estabilidad en las cadenas de suministro.

Sector portacontenedor enfrenta tres escenarios posibles para el segundo semestre. La opción más favorable incluye un alza de las tarifas hasta los US$ 10.000/FEU.

Montevideo | Todo El Campo | El primer semestre de 2024 bajo ninguna perspectiva fue lo que se esperaba, mientras los pronósticos realizados el año pasado apuntaban a un exceso de capacidad y una consiguiente baja de tarifas. Sin embargo, la crisis en el mar Rojo, iniciada en diciembre de 2023, puso al revés las piezas del tablero, llevando a las líneas navieras a corregir al alza sus proyecciones, mientras los propietarios de carga están viviendo un déjà vu que recuerda los peores días de la pandemia. Pero el inicio del segundo semestre es un buen momento para realizar aprontes de los que será esta nueva etapa del año.

TRES POSIBLES ESCENARIOS.

Judah Levine, jefe de investigación de Freightos, empresa operadora de transporte y fletes de carga a nivel global, plantea tres escenarios posibles para la industria marítima mundial.

EL PEOR ESCENARIO. En el peor de los escenarios, los buques seguirán evitando el mar Rojo, la demanda inicial de la temporada alta se mantiene sólida y la congestión portuaria persistirá durante meses, extendiendo las disrupciones globales más allá del Año Nuevo Lunar chino, que comienza a fines de enero. Si a esto se le suma una huelga de estibadores en la costa este y del golfo de Estados Unidos, las tarifas de los contenedores alcanzarían los máximos históricos establecidos durante la pandemia.

EL MEJOR DE LOS ESCENARIOS. Que se produzca el mejor de los escenarios depende del fin de los ataques hutíes en el mar Rojo, lo que permitiría a las líneas navieras retomar sus itinerarios normales de navegación. Después de unos meses de ajustes, las tarifas de fletes caerían drásticamente a medida que la oferta supere la demanda, de modo que los nuevos buques que se integren al mercado presionarían a la baja la tarifa de flete de un contenedor de 40 pies, llevándola a niveles prepandémicos de alrededor de US$ 1.000 en la ruta Asia- a ambas costas de Estados Unidos y Europa.

EL ESCENARIO MÁS PROBABLE. Pero para Levine existe un escenario más probable, que consiste en una suavización de la demanda. Si eso ocurriera demostraría que los primeros pedidos de la temporada se adelantaron de su periodo habitual del tercer y cuarto trimestre, debido al temor a la aplicación inminente de nuevos aranceles en Estados Unidos sobre las importaciones chinas, a los retrasos producidos por la crisis del mar Rojo, a las preocupaciones por las huelgas de estibadores, o a una mezcla de estos tres factores. Como consecuencia las tarifas spot aún podrían alcanzar un máximo de alrededor de US$10.000/FEU en julio y agosto, pero volverían a bajar más adelante este año. (Nota: FEU -Forty Equivalent Unit- es una unidad de medida estándar en contenedores).

Levine comenta que por momentos el entorno tarifario podría igualar a lo experimentado durante la pandemia, aunque con una menor extensión de tiempo: “Para mí, el escenario más probable es que veremos un par de meses en los que habrá mucha presión”, y agrega que “es posible que incluso lleguemos a esos niveles de US$ 15.000/FEU pero durante la pandemia tuvimos meses y meses de eso. Esta vez creo que podríamos tener algunos meses, pero no muchos”.

En el mar Rojo continúan los ataques a buques de carga.

MAERSK CONTINUARÁ DESVIÁNDOSE POR EL SUR DE ÁFRICA.

Vincent Clerc, gerente de Maersk, ratifica el escenario más probable anticipado por Levine al indicar que los próximos meses serán desafiantes tanto para las líneas navieras como para las empresas, ya que la situación del mar Rojo ya se extiende hasta el tercer trimestre de 2024.

En un reciente evento con clientes, Clerc indicó que por el momento los buques de Maersk continúan desviándose por el sur África a través del Cabo de Buena Esperanza en Sudáfrica y reconoció que la situación es difícil tanto para las líneas navieras como para las empresas que necesitan transportar su carga.

Detalló que ampliar los itinerarios para viajar por la ruta más larga alrededor de África requiere de dos a tres buques e indicó que “hoy día, todos los buques que pueden navegar y todos los buques que antes no se utilizaban bien en otras partes del mundo han sido redistribuidos para intentar tapar los agujeros. Esto ha aliviado parte, pero no todo el problema en toda la industria, incluyendo a Maersk”.

CONGESTIÓN Y ESCASEZ DE CONTENEDORES.

El de Singapur, el segundo puerto más activo del mundo y un hub clave de transferencia de carga entre Asia y Occidente, se ha convertido en un nudo importante de las actuales disrupciones al registrar un aumento del 44% los envíos retrasados en mayo respecto al año anterior, y de un 27% interanual hasta el 25 de junio, según datos de FourKites, plataforma de visibilidad en tiempo real de la cadena de suministro.

Mike De Angelis, jefe de soluciones oceánicas internacionales de FourKites, indicó a Bloomberg que la “falta de contenedores vacíos disponibles en mercados de exportación clave es una preocupación constante” y añadió que “los contenedores están quedando atrapados en una serie global de retrasos”.

En base a artículo del portal Mundo Marítimo, con adaptaciones para Todo El Campo.

La causa es la falta de adecuación de los servicios a los tiempos inicialmente estipulados por las navieras y en un incremento de los fletes de un 5% en la en la última semana.

Montevideo | Todo El Campo | Los problemas del transporte marítimo a nivel global no se han solucionado. La falta de capacidad es una amenaza que continúa.

La congestión portuaria parece ir agravándose en las últimas semanas con efectos claros sobre la capacidad, que se traducen en una falta de adecuación de los servicios a los tiempos inicialmente estipulados por las navieras y en un incremento de los fletes de un 5% en la última semana, publicó Portal Portuario, sitio informativo especializado en logística y transporte marítimo.

“La congestión portuaria mundial crece y afecta a un 6,3% de la flota total, con una capacidad de 1,8 millones de TEUs” (capacidad estándar de un contenedor de carga), advirtió Portal Portuario en base a la consultora Linerlytica*.

Los puertos más afectados son los asiáticos. “La congestión se ha extendido a enclaves como los de Port Klang y Tanjung Pelepas (ambos en Malasia), y hay retrasos especialmente graves en Shanghái y Qingdao (ambos de China).

En términos generales, Linerlytica calcula que la congestión portuaria mundial se ha incrementado hasta alcanzar a un 7,1% de la flota total, con una capacidad de 2,1 millones de TEUs.

La flota ociosa global esta en un nivel mínimo de 0,3%, con un total de 94.170 TEUs repartidos en un total de 52 buques.

Por otro lado, en los últimos treinta días se han incorporado al mercado un total de 46 portacontenedores con una capacidad total de 288.163 TEUs, mientras que, al mismo tiempo, se han retirado de la navegación siete embarcaciones con 8.178 TEUs de capacidad.

Foto de portada: puerto de Valencia, España. Foto interior X @fberriosLT.

Economistas del Banco Mundial, especializados en transporte: si persiste la belicosidad en esa zona estratégica del mundo, a partir de marzo podría haber “limitaciones de capacidad” de transporte global, “desencadenando una crisis en la cadena de suministro como la que ocurrió en 2021-22”.

Montevideo | Todo El Campo | Tradicionalmente, durante los meses de enero y febrero la demanda comercial mundial baja, por lo que el movimiento de buques disminuye. Eso explica por qué los actos violentos registrados en el mar Rojo tienen un menor impacto. Sin embargo, en pocos días comenzará marzo, mes en el que hay un repunte de la actividad por lo que ahí sí, los hechos registrados, si continúan, comenzarán a tener consecuencias mayores y que todo el mundo sentirá. Los agresores son los hutíes, una fuerza rebelde desconocida para la gran mayoría de los habitantes del mundo, instalada en una zona estratégica para el traslado de contenedores.

Un artículo escrito por los economistas especializados en transporte Jean-François Arvis y Cordula Rastogi, y la consultora Daria Ulybina, publicado en unos de los blogs del Banco Mundial (MB), advierte que desde marzo habría que esperar que “las limitaciones de capacidad” de transporte global, “desencadenen una crisis en la cadena de suministro como la que ocurrió en 2021-22”.

“Esa crisis tuvo lugar cuando el transporte de contenedores no pudo soportar la recuperación del comercio internacional que comenzó a fines de 2020. Los cierres relacionados con el Covid-19 y la escasez de personal en los puertos hicieron que los buques tuvieran que esperar días o semanas para bajar sus cargamentos, y ello redujo la cantidad de embarcaciones disponibles para transportar mercancías”, explica el artículo.

La consecuencia de esa situación hizo que “la competencia por los espacios en las embarcaciones” tuviera un aumento “considerable” en sus “tarifas de envío”, y “el incremento se multiplicó por ocho en las rutas entre Asia y Europa o América del Norte en comparación con 2019”.

Hoy la cadena de suministro atraviesa por “tensiones” que tienen un “origen diferente”, no obstante, “el resultado podría ser similar”.

En enero, las principales empresas de transporte de carga suspendido sus operaciones a través del canal de Suez para evitar el mar Rojo y tomaron rutas alternativas por el cabo Buena Esperanza, “agregando entre 5.500 a 6.500 kilómetros y de 7 a 10 días a un viaje típico entre Europa y Asia. La distancia adicional podría absorber de 700.000 a 1,9 millones de contenedores estándar (unidades de 20 pies, o TEU) de capacidad de envío, dependiendo de la estimación”.

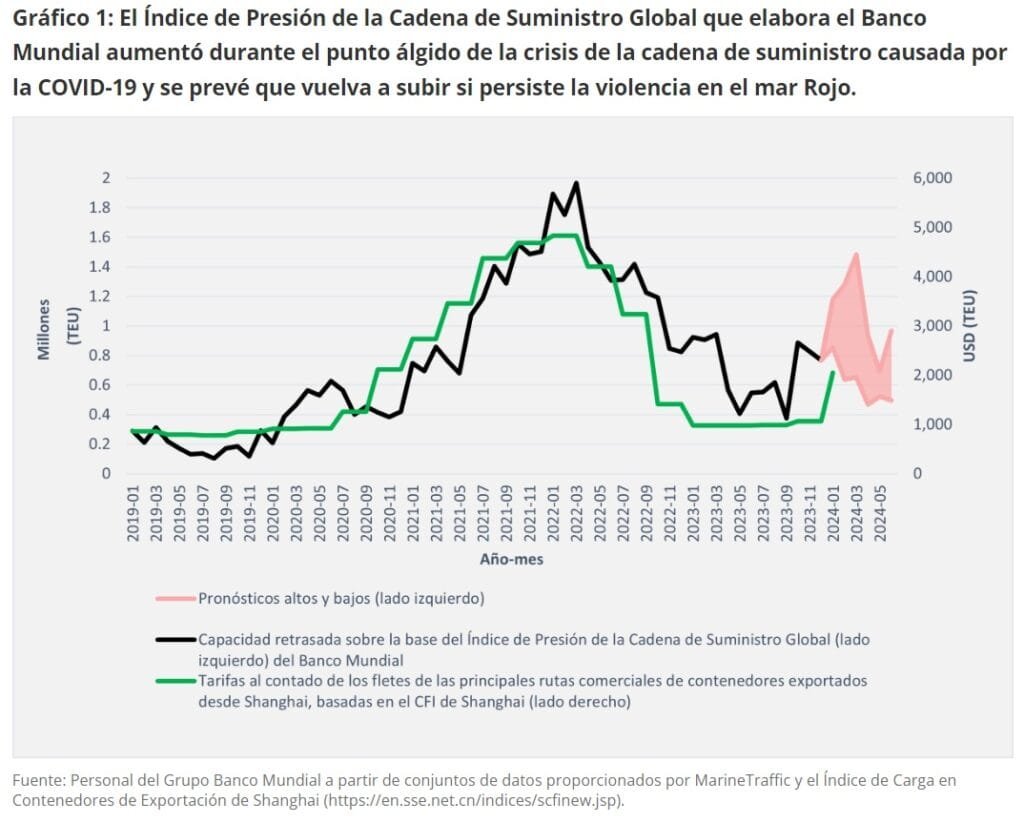

El BM elabora un Índice de Presión de la Cadena de Suministro Global que muestra la estimación de la capacidad inmovilizada cuando se observan retrasos excesivos en los tiempos de espera de puerto a puerto históricos (línea negra), y se relaciona estrechamente con las tarifas de flete, que son sensibles a las variaciones de corto plazo en la oferta y la demanda. El área rosada indica el pronóstico para el período de enero de 2024 a mayo de 2024.

Gráfico 1: El Índice de Presión de la Cadena de Suministro Global que elabora el Banco Mundial aumentó durante el punto álgido de la crisis de la cadena de suministro causada por la COVID-19 y se prevé que vuelva a subir si persiste la violencia en el mar Rojo.

El trayecto por cabo Buena Esperanza representa un encarecimiento de US$ 1 millón en combustible, lo que se traslada a las tarifas de envío más altas.

En enero Maersk agregó lo que se llamó “recargo por interrupción del tránsito” de US$ 200 por TEU “para los viajes entre Asia oriental, el norte de Europa, el mar Mediterráneo y la costa este de Estados Unidos”. Ese incremento se agregó al “recargo por temporada alta” de US$ 300 y US$ 1.000 por TEU.

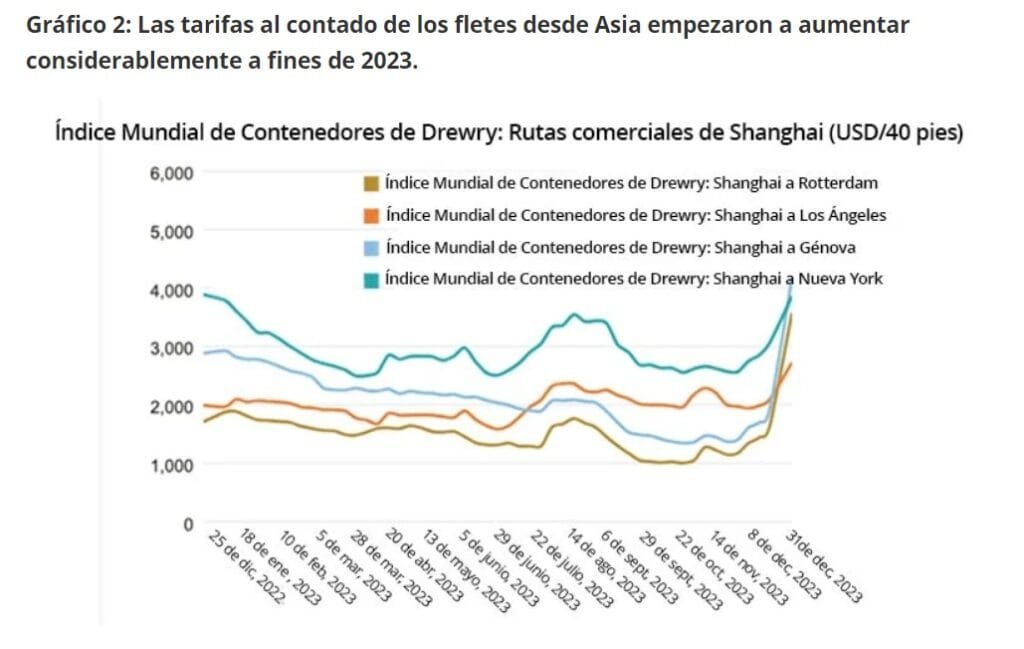

El artículo agrega que “las tarifas al contado han aumentado aún más (siguiente gráfico).

“El precio de un viaje de Asia a Europa se ha incrementado a más de US$ 3.000 por contenedor de 40 pies, un aumento del triple con respecto a la tarifa más baja de 2023 (alrededor de US$ 1.000). Esto podría significar que los exportadores de Asia están compitiendo de nuevo por los espacios en los buques en previsión de interrupciones importantes en la cadena de suministro. Afortunadamente, enero y febrero son meses tranquilos para el transporte marítimo, por lo que la capacidad existente tal vez sea suficiente para atender las rutas más largas en las próximas semanas. Pero los ataques navales que se prolonguen hasta marzo podrían volver a tener un impacto significativo en el comercio global y las cadenas de valor mundiales.

Gráfico 2: Las tarifas al contado de los fletes desde Asia empezaron a aumentar considerablemente a fines de 2023.