Argentina flexibilizó movimiento de animales entre zonas libre de aftosa con y sin vacunación y Chile suspendió las compras.

Argentina | Todo El Campo | Argentina, a través del Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa), realizó flexibilizaciones sanitarias respecto a la aftosa y el movimiento de animales y Chile decidió suspender la importación de carne y de cualquier producto de origen animal desde la Patagonia (región sur de Argentina que abarca las provincias de La Pampa, Chubut, Neuquén, Río Negro, Santa Cruz y Tierra del Fuego, también la Antártida e Islas del Atlántico Sur), lo que pone en riesgo un mercado de US$ 50 millones en exportaciones y unos 200.000 empleos.

La decisión del Ministerio de Agricultura de Chile fue tomada en respuesta a la Resolución 460/2025 del Senasa que autoriza el traslado dentro del país de carne con hueso y material genético de animales susceptibles a la fiebre aftosa, desde zonas libres de la enfermedad con vacunación hacia zonas libres sin vacunación en la región patagónica.

La zona de la Patagonia pierde así el reconocimiento sanitario que, por más de 15 años, le permitió a esa región exportar con un sello de calidad diferencial: zona libre de fiebre aftosa sin vacunación.

Cabe destacar que la economía de la Patagonia argentina se basa en la ganadería (principalmente extensiva y con una fuerte presencia de ovinos, y en menor medida de vacunos y caprinos); también es una zona de turismo, pesca y minería.

La medida chilena se tomó por el Servicio Agrícola y Ganadero (SAG) a través de la Resolución Exenta 5952/2025 (*), publicada el 30 de julio, que consiste en la suspensión de las importaciones que hasta ese momento se autorizaban bajo certificación sanitaria especial.

La normativa argentina se limita a costilla, asado y esternón, excluyendo huesos largos como osobuco o lomo con hueso, pero los especialistas advierten que, incluso con esas restricciones, el riesgo existe.

Chile reconoce a la Patagonia argentina como libre de aftosa sin vacunación desde 2008, lo que ha permitido la comercialización de productos cárnicos con hueso a países que imponen estrictas restricciones sanitarias, como la Unión Europea, Japón o Reino Unido. El nuevo escenario regulatorio argentino, sin embargo, cambió las condiciones que habían sido evaluadas por Chile en su momento.

Ahora, la principal preocupación radica en que decisiones como la de Chile se repliquen en otras regiones del mundo, particularmente en la Unión Europea.

De carne vacuna, los envíos a Chile son en su mayoría cortes deshuesados enfriados o refrigerados, según el Instituto Nacional de Estadística y Censos (Indec).

También se suspendieron los envíos desde la Patagonia hacia Chile de animales en pie con fines reproductivos (vacunos y ovinos), un intercambio que era importante para el mejoramiento genético regional, por lo que la medida representa un golpe para ambos países.

Rosario, Argentina | Todo El Campo | En lo que va del año, el consumo interno ha logrado absorber todo aquello que la exportación no llegó a embarcar. Pero más allá de ese dato, tal vez lo más sorprendente es que no lo hizo vía precios. Por el contrario, el precio de la carne vacuna se ha sostenido durante estos meses ligeramente por encima de las tasas de inflación, lo que denota la aparente firmeza que presenta hoy el consumidor local.

Puesto esto en cifras: en los primeros seis meses del año, de las 1.516.000 toneladas de carne vacuna producidas en el período, la exportación solo se llevó el 24%, es decir, unas 370.500 toneladas, un 19% menos que lo embarcado un año atrás. Por lo tanto, en manos del consumo interno quedó un saldo equivalente a 1.153.000 toneladas, lo que implica un 11,4% más que lo absorbido en igual período del año previo.

Expresado en términos per cápita -utilizando siempre la media móvil de los últimos 12 meses-, el consumidor argentino pasó de comer 47,6 kilos de carne el año pasado a 50,2 kilos este año, tomando los datos a junio. Es decir que, en promedio, incorporó a su dieta más de 5,5 kilos de carne vacuna.

Pero además, sumó 1 kilo en el consumo de carne aviar -pasando de 44,9 a 45,9 kilos per cápita- y 1,3 kilos de carne porcina, acercándose a los 18 kilos per cápita anuales. Por lo tanto, considerando las tres principales carnes, localmente se alcanzó un consumo superior a los 114 kilos por habitante, según los datos que surgen de la estadística oficial.

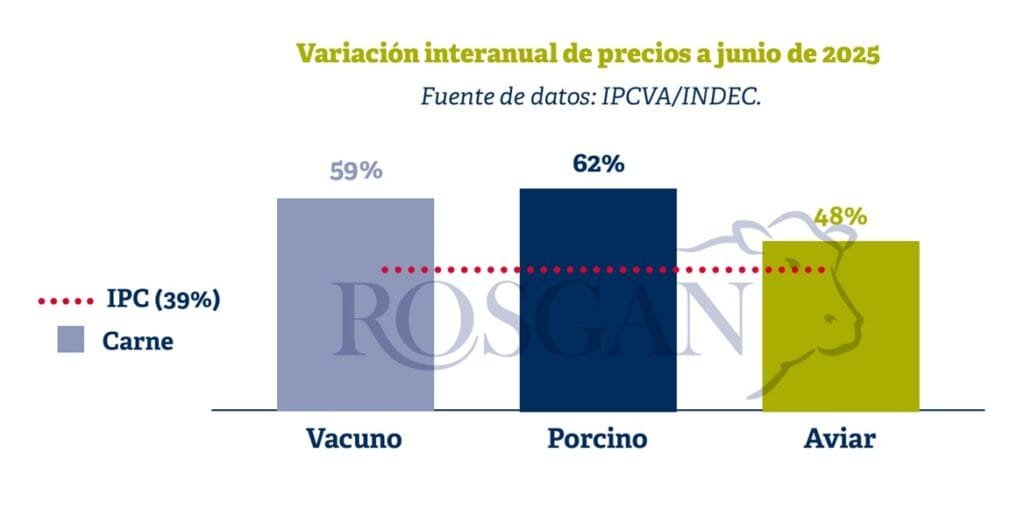

Todo ello con precios que, hasta la primera mitad del año, lejos de reflejar una presión bajista, terminaron registrando incrementos interanuales superiores a la inflación. En el caso de la carne vacuna, la suba fue del 59% en los últimos doce meses; del 62% para la carne porcina; y del 48% para la carne aviar, frente a una inflación minorista que finalmente logró mantenerse por debajo del 40% interanual.

Al analizar este comportamiento, indefectiblemente debemos remitirnos a los salarios. En definitiva, se trata de entender cómo ha evolucionado en este tiempo el poder de compra del consumidor para convalidar estas subas en un contexto de mayor oferta disponible.

Concretamente, mientras que el salario promedio -según datos de la Remuneración Imponible Promedio de los Trabajadores Estables (Ripte*) a mayo- se incrementó un 62,5% en el último año, la inflación se contuvo en un 39% interanual, lo que evidencia una importante recuperación del poder adquisitivo. En paralelo, el gasto estimado en carne vacuna -es decir, el producto del precio por la cantidad con sumida, en base al consumo aparente del mismo mes- se expandió un 61% interanual, en línea con la evolución de los ingresos.

Del mismo modo, si tomamos solo este primer tramo del año —con datos del Ripte a mayo- los ingresos mejoraron un 19%, frente a una inflación que marcó un 13% en ese período. Nuevamente, una inflación que, al ceder, descomprime el presupuesto del consumidor local, el cual preferentemente vuelve a optar por la carne vacuna, destinando un 36% más de su gasto en compras a este producto.

Esto nos permite inferir que, a medida que la inflación comienza a ceder y permite, aunque lentamente, descomprimir el bolsillo del consumidor -hasta entonces tan tensionado por los distintos gastos básicos de mantenimiento-, el consumo de carne vacuna tiende a recuperar el lugar de preferencia que históricamente ha ocupado dentro de la canasta de compras del consumidor local.

El interrogante hacia adelante es hasta cuándo estará dispuesto a convalidar esta mayor oferta de carne sin un ajuste por precios.

Estacionalmente, sabemos que ingresamos en un período en el que la oferta de hacienda terminada tiende a crecer y, por ende, a ejercer cierta presión sobre los precios. De acuerdo con los datos informados por el propio Senasa, los feedlots siguen bien abastecidos, con más de 2 millones de cabezas en cerradas a la fecha y una oferta de animales gordos que ya supera las 450.000 cabezas mensuales. Pero además, a diferencia de los últimos años, hay una mayor cantidad de hacienda en recría en los campos, que también se volcará al mercado en los próximos meses. Todo esto debería confluir en una oferta significativa durante los próximos cuatro meses.

Por el lado de la exportación, también es esperable un mayor dinamismo en el ritmo de embarques de aquí a noviembre. El horizonte que se abre tras la baja de las retenciones recientemente oficializada, sumado a una leve mejora en el tipo de cambio oficial, comienza a configurar un marco más favorable para el sector exportador. No obstante, aún resta transitar un período en el que -en un contexto electoral- la incertidumbre respecto del entorno cambiario podría volver a ser un factor temporalmente determinante en la actividad exportadora.

Si esta incertidumbre se toma más fuerza y se traduce en una suerte de impasse exportador, el mercado interno volverá a tener que absorber un abultado volumen de producción, lo que pondrá a prueba su ya exigido poder de compra.

(*) Ripte es Remuneración Imponible Promedio de los Trabajadores Estables, un indicador salarial de naturaleza previsional elaborado por el Gobierno.

Desde su lanzamiento, la iniciativa fue ganando escala en todo el territorio nacional, con un crecimiento constante y progresando en el marco de un contexto desafiante.

Argentina | Todo El Campo | El sistema que gestiona responsablemente los envases vacíos de fitosanitarios ya lleva recuperados más de 20 millones de kilos de envases. Articulado por CampoLimpio, su despliegue fue creciendo en forma progresiva desde sus inicios en la provincia de Buenos Aires, hasta estar presente actualmente en 22 provincias argentinas. Este crecimiento territorial posibilita que los productores cumplan con la obligación de brindarle un destino seguro a sus envases, conforme con la normativa vigente.

En julio de este año, el agro logró un nuevo hito: superar los 20 millones de kilos de envases vacíos de fitosanitarios recuperados del campo argentino. Este número es consecuencia de la labor que lleva adelante el sistema integral de gestión desde sus inicios, articulado por la asociación CampoLimpio que nuclea a más de 110 empresas fabricantes de productos fitosanitarios. Se trata de un esquema pionero y único en nuestro país, ya que, a partir de la responsabilidad extendida y compartida que establece la Ley Nacional de Presupuestos Mínimos Ambientales para los Productos Fitosanitarios (Nº 27.279), abarca a todos aquellos que participan de la cadena: productores, aplicadores, empresas, ingenieros agrónomos, distribuidores y autoridades competentes (a nivel nacional y local).

Desde su lanzamiento, la iniciativa impulsada por CampoLimpio fue ganando escala en todo el territorio nacional, con un crecimiento constante y progresando en el marco de un contexto desafiante, conviviendo con malas prácticas (entierro y quema de envases, entre otras) y el comercio informal del plástico. En 2019, el sistema contaba con apenas siete Centros de Almacenamiento Transitorio (CAT), todos ubicados en la provincia de Buenos Aires. Un año después, ya eran 27 distribuidos en seis provincias. Hoy, la red alcanza los 92 CAT operativos y una presencia activa en 22 provincias argentinas.

Este despliegue fue posible gracias al trabajo conjunto con las provincias que fueron avanzando progresivamente en la implementación de la ley. El crecimiento del sistema también se refleja en los resultados: en los últimos tres años, el recupero de envases aumentó a un ritmo promedio del 30% interanual, consolidando una infraestructura nacional que no sólo cumple con las exigencias legales, sino que también impulsa la economía circular en el sector agroindustrial.

Cada vez que los productores entregan los envases al sistema, actúan de acuerdo con lo requerido legalmente, al mismo tiempo que impiden que se conviertan en un riesgo para el ambiente y/o que su plástico termine en objetos peligrosos para la salud de todos (bolsas para acarreo de alimentos, cubiertos, juguetes, etc). Asimismo, la conducta responsable de los productores es respaldada por un certificado ambiental que se emite contra entrega, acreditando su accionar alineado con la sustentabilidad y la ley.

La circularidad del modelo de gestión permite reciclar el plástico recuperado en usos seguros. A la fecha, los envases ya se revalorizan en 19 destinos permitidos; la mayoría en caños tritubo para contener fibra óptica, envases para productos químicos, materiales de la construcción, etc. Esta puesta en valor es posible gracias a la sinergia del sistema con operadores habilitados provincialmente que reciben los envases y los reciclan, transformándolos en materia prima que sirve de insumo a la industria plástica. María Pisanu, directora ejecutiva de CampoLimpio, resalta la capilaridad del sistema y sus aportes: “No estamos hablando sólo de números: cada envase recuperado lleva detrás un esfuerzo colectivo, logístico y ambiental que merece ser reconocido y valorizado, y está contribuyendo a la transformación de un hábito que será sostenido en el tiempo. Es fundamental que la industria y los consumidores lo vean como un producto con impacto positivo, capaz de sostener y fortalecer el cuidado del ambiente y la economía circular que estamos construyendo en un contexto muy complejo. Recuperar envases es un paso fundamental, y los logros alcanzados nos muestran que vamos por el camino correcto, pero también sabemos que aún queda mucho por hacer y que sólo podremos hacerlo trabajando juntos”.

El 90% de la producción total de Argentina se realiza en dos provincias: Entre Ríos y Buenos Aires. De ese total el 55% corresponde a Entre Ríos, y el resto a Buenos Aires.

Canelones | Todo El Campo | ¿Cuál es la situación de los integrados argentinos, el equivalente a los façoneros en Uruguay? La Cámara Argentina de Productores Integrados de Pollos (Capip) elaboró un informe al respecto en el que se expone de forma resumida la participación del integrado avícola en el total de la actividad, acompañándolo de su situación actual y perspectivas futuras.

El siguiente es el informe mencionado.

¿QUÉ ES EL INTEGRADO AVÍCOLA PRODUCTOR DE POLLOS PARRILLEROS?

Se hace un breve resumen de la participación del integrado avícola en el total de la actividad, acompañándolo de su situación actual y perspectivas futuras.

– La inversión en granjas de cría de pollos parrilleros, en el contexto de la inversión total necesaria para que la población pueda disponer del pollo para su consumo, o el mismo sea exportado con la consecuente generación de divisas, es del 60%, siendo el resto de la inversión (40%), realizada por las empresas faenadoras (granjas de recría, establecimientos de incubación, plantas de producción de alimentos y plantas de faena).

– El 95% de la cría de los animales es realizada por los productores integrados, aportando para ello sus establecimientos, que fueron construidos con capital propio.

– Del total de los 72 días promedios que abarca la entrega a consumo de un pollo parrillero desde la puesta del huevo en incubación, 50 días corresponden a lo que aporta en tiempo, en todo el proceso, el productor integrado. Concretamente el 70% del tiempo de producción necesario para todo el proceso, el resto lo emplea la empresa faenadora para la incubación del huevo y la faena del pollo.

– El 90% de la producción total de Argentina se realiza en las provincias de Entre Ríos y Buenos Aires. De ese 90% el 55% corresponde a Entre Ríos y el resto a la provincia de Buenos Aires.

A continuación, se mencionan a grandes rasgos cómo se desarrolla la intervención del integrado avícola en la avicultura argentina:

– Los productores integrados, cuando logran una rentabilidad que les permite invertir en la mejora de sus establecimientos, sean estas estructurales y/o adaptándose a nuevas tecnologías productivas, son los primeros que destinan esos fondos a estas inversiones, lo cual desde hace un largo tiempo no está ocurriendo, porque la actividad está teniendo constantemente rentabilidad negativa, lo cual impide al productor tener la posibilidad de sacar un crédito para suplir esta falta de fondos propios, ya que si bien estos créditos son en algunas oportunidades beneficiados con tasas promocionales y bajas, la cuota no puede ser paga dados los paupérrimos ingresos que no alcanzan en muchas oportunidades a cubrir los costos.

– A nivel nacional y a fin de estimular la construcción de más superficie de cría ante la expectativa de un aumento de las exportaciones, dada la situación mundial que estamos viviendo, muy pocos productores pueden acceder a préstamos para inversión, por una parte por no tener la certidumbre de poder pagar la cuota de devolución y por otra parte, porque sus estados contables negativos no permiten que se les pudieran otorgar estos préstamos, a lo que se debe agregar que las instituciones bancarias otorgantes, para salvaguardar y prever que estos préstamos puedan ser devueltos, requieren un contrato en el cual se incluya una previsibilidad en el tiempo de que el productor siga en actividad para generar el dinero para el pago de la cuota respectiva.

Conclusión, en la mayoría de los casos estos préstamos no fueron tomados por los productores integrados, o porque lo que cobraban con la producción no les permitía pagar la cuota de devolución o porque no calificaba para su otorgamiento, principalmente por no tener un contrato formal con la empresa faenadora que le diera cierta previsibilidad para su devolución. En el contexto relatado y principalmente por los precios bajos que se les está pagando al productor, hicieron que no solo no se aumentara adecuadamente la superficie de cría, si no que disminuyera esta, por la desafectación de numerosas granjas, las cuales sometidas a una constante descapitalización por falta de una retribución adecuada, fueron llevadas al fin de su producción, quedando las mismas como taperas que pueblan el interior del país o recuperando mínimamente la inversión vendiendo por partes los elementos constitutivos de las mismas.

Además de lo comentado, que es una realidad evidente, se estuvo generando y sigue existiendo un desarraigo de toda esa población productiva, hacia los grandes centros urbanos, ya que los hijos de los productores, que anteriormente continuaban con las tareas que venían desarrollando sus padres, aprendiendo desde chico las mismas, se desencantaron de lo que podían prever para su futuro, inclusive increpando a sus padres con frases escuchas por boca de los productores y dichas por sus descendientes: “Viejo, te rompiste el … toda la vida y mirá lo que tenés como fruto del trabajo realizado, yo no quiero eso para mí (para interpretar los puntos: que el espiritualista ponga como término alma, para todos los demás que elijan el término que crean más conveniente).

Una solución conveniente, que se debería considerar, es lograr que la ley de integración avícola sea una realidad.

Destacamos que dicha ley asegura una continuidad en el crecimiento del sector avícola en general, dando previsibilidad, lo que incentivará y asegurará la inversión, con el consecuente beneficio para toda la actividad y por ende del país.

Debido a la forma como se desarrolla la actual relación con las empresas, no hay posibilidades de participar en negociaciones con las mismas para llegar a un acuerdo económico entre cada productor y su empresa integradora, teniendo en cuenta la variabilidad de la economía y los costos involucrados en cada momento. Hoy en día, el pago al productor es una decisión unilateral de la empresa, terminada la crianza la empresa hace sus cuentas y le dice: “Esto es lo que te toca”, pero lo sugestivo del caso es que este valor esta acotado dentro de una banda de pagos al proveedor, que curiosamente está bien definido en el marco de empresas que faenan en distintas zonas, o sea que si el productor decide cambiar de empresa, no va a lograr mejores resultados económicos a los que ya tiene.

Una buena noticia fue que la situación epidémica del sector, por la que se pasó tiempo atrás, fue superada principalmente por la importancia que se le dio al tema mancomunadamente por los organismos gubernamentales (Ministerio de Agricultura Ganadería y Pesca, Senasa, etc), las empresas faenadoras y los productores integrados, quienes se ocuparon de tomar las medidas correspondientes, lograron disminuir al problema como para pensar que actualmente Argentina puede ser considerada libre de gripe aviar, por supuesto que esto no es óbice para bajar la guardia y no seguir teniendo los cuidados que se estuvieron teniendo durante la epidemia.

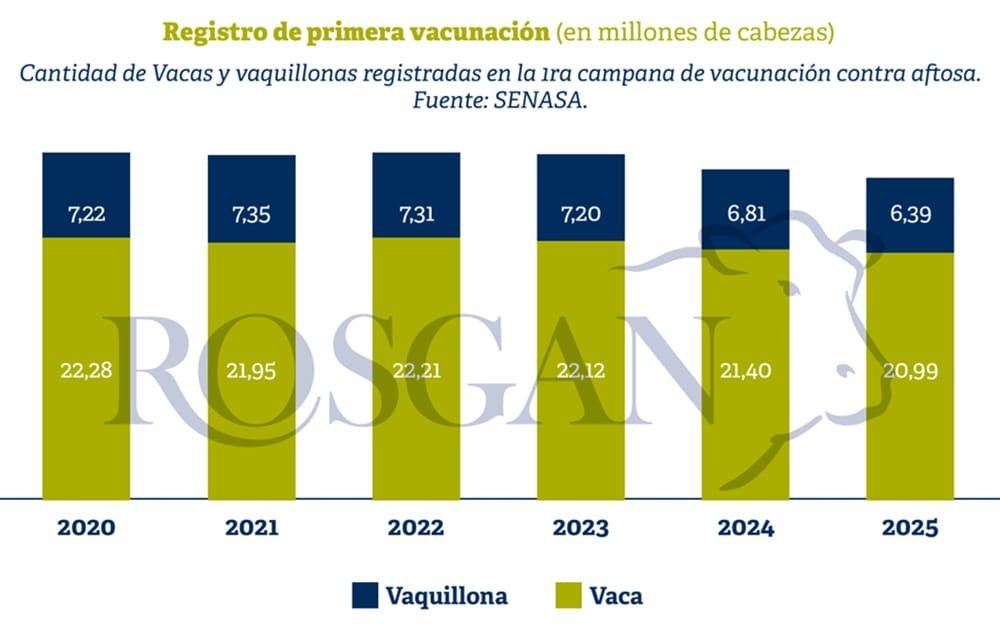

Informe Rosgan: este año se vacunaron contra la aftosa 1,3 millones de animales menos, una caída del stock de 2,4% en 12 meses, con fuerte deterioro del stock de vientres.

Rosario, Santa Fe, Argentina| Rosgan | Todo El Campo | La semana pasada se difundieron los datos correspondientes a la primera campaña de vacunación contra la fiebre aftosa. Tal como se esperaba, los números confirman una nueva caída en el stock ganadero, aunque con un dato adicional: la pérdida sistemática del número de vientres.

Según las estadísticas publicadas por Sensasa (Servicio Nacional de Sanidad y Calidad Agroalimentaria), este año se vacunaron contra la fiebre aftosa 49,4 millones de vacunos, frente a los 50,6 millones registrados en la primera campaña de 2024. En términos absolutos, esto representa una pérdida de 1,3 millones de animales en los últimos 12 meses, equivalente a una caída anual del 2,4%.

Sin embargo, el dato más importante que revelan estas cifras es el fuerte deterioro del stock de vientres. Por vacunación, se contabilizaron menos de 21 millones de vacas y cerca de 6,4 millones de vaquillonas, lo que implica, en comparación con 2024, una reducción total de 825.000 hembras (406.000 vacas y 418.000 vaquillonas menos en stock).

Esta realidad confirma un escenario ya anticipado. Hace apenas unas semanas lo señalábamos en una de nuestras publicaciones. Claramente, no es posible seguir extrayendo del circuito productivo la proporción de hembras que se ha estado registrando en los últimos años, al punto de exceder el límite de la reposición.

Si nos atenemos a la estadística proporcionada por Senasa, el número de vacas en stock registra su tercer año consecutivo de retroceso, habiendo perdido más de 1,2 millones de cabezas desde 2022 hasta la fecha. En el caso de las vaquillonas, se trata del cuarto año consecutivo de disminución, con una pérdida acumulada de 957.000 cabezas entre la vacunación de 2021 y la actual.

Es correcto afirmar que esta disminución en el número de hembras refleja los efectos de una prolongada sequía que terminó forzando un proceso de liquidación en muchas zonas. Sin embargo, existe un indicador por el cual no se debería atribuir ya gran parte de este último retroceso al efecto de la sequía: el porcentaje de terneros y terneras destetados en 2025.

Según esta primera campaña de vacunación del año, la cantidad de terneros y terneras registrados fue de 14,5 millones de cabezas, prácticamente sin cambios respecto a 2024. Al comparar esta cifra con el número de vacas en stock un año atrás, el destete aparente -o más precisamente, la relación ternero/ vaca- fue del 67,9%, frente al 65,8% del año previo.

Esto indica una mejora en los índices reproductivos, poco frecuente en un contexto extremadamente adverso desde el punto de vista climático. Es decir, aunque en varias zonas ganaderas -especialmente en el norte del territorio- las condiciones de sequía persistieron, en la mayor parte del país ya se observó una mejora significativa en el ambiente, lo cual -a priori- debería haber moderado la presión para reducir la carga en los campos. Aun así, la faena de hembras siguió registrando niveles elevados.

En ese mismo Lote de Noticias al que hacíamos referencia -publicado el 8 de julio pasado- insistíamos precisamente en esta premisa. Es mucho más costoso aumentar el número de terneros mediante una mejora en los índices reproductivos que por el sostenimiento del stock de vientres en producción.

Claramente, aunque en términos de eficiencia reproductiva Argentina aún tiene un largo camino por recorrer, especialmente trabajando sobre los extremos más deficitarios, no podemos pretender crecer en la producción sin proteger la base productiva: los vientres.