Se cree que el fenómeno es coyuntural y respondería a mejores precios y rentabilidad. Los costos que más afectan al sector son los insumos que incluye mano de obra y forraje, además de la creciente carga regulatoria medioambiental.

Londres, Inglaterra | Todo El Campo | La Junta de Desarrollo de la Agricultura y la Horticultura de Inglaterra (AHDB), con sede en la ciudad inglesa de Coventry, dio a conocer algunas conclusiones sobre la última encuesta vinculada al sector lechero.

En el informe, elaborado por Soumya Behera, analista senior de AHDB en el sector Lácteos, indica que en octubre de 2025, Gran Bretaña registró 7.010 productores lecheros, lo que muestra que entre abril y octubre la pérdida fue de apenas 30 productores, lo que la institución definió como absolutamente “marginal”.

En la comparación interanual, la caída fue de 190 productores (-2,6 %), lo que indica que la mayoría de las salidas del sector se produjeron el invierno pasado.

Asimismo, se estimó por parte de AHDB que los precios firmes de la leche y la buena rentabilidad durante los meses de verano pudieron haber reducido temporalmente el flujo de productores que abandonan el sector.

Por otro lado, continúa Behera, las últimas cifras del Servicio de Movimiento Ganadero Británico (BCMS) registran el rodeo ordeñador de Gran Bretaña en 1,60 millones de cabezas, a 1 de julio de 2025, lo que supone una caída del 0,6% respecto al año anterior.

Sin embargo, el volumen medio de leche por explotación agrícola ha aumentado ahora a un estimado de 1,82 millones de litros (+6,6%) para el año comprendido entre octubre de 2024 y octubre de 2025, lo que denota la tendencia continua hacia la consolidación con menos tambos, pero más grandes.

SE ESPERAN NUEVAS CAÍDAS DE LOS PRECIOS.

En cuanto al mercado, se estima como “probable” nueva caída en los precios a causa de que hay más oferta en lo local como en lo global. Esa reducción en los precios de la leche se notará en los próximos meses.

De los costos que más afectan al sector, se mencionan los insumos, incluyendo mano de obra y forraje, y una creciente carga regulatoria medioambiental.

***

En la imagen de portada, cuadro “En el prado”, obra del pintor del realismo francés Julien Dupré realizado en 1883.

Steven Evans, responsable de Análisis del Consumidor de AHDB, dijo “es alentador ver cómo la percepción de los consumidores sobre la agricultura británica sigue creciendo”.

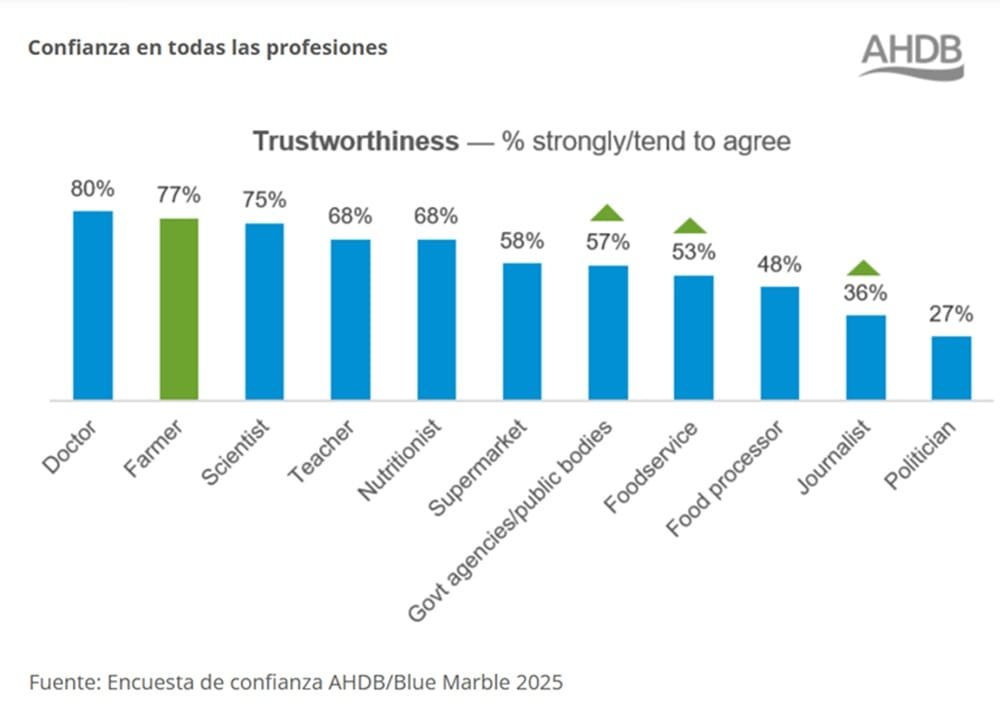

Londres, Inglaterra | Todo El Campo | Los consumidores británicos son más positivos respecto a la agricultura británica en 2025 que en cualquier otro momento de los últimos siete años: el 71% de los consumidores tiene una opinión muy o algo positiva hacia la agricultura.

Los datos de la encuesta de confianza AHDB/Blue Marble 2025 muestra que la mayoría de los sectores han experimentado aumentos significativos en el sentimiento positivo este año, con un aumento en la agricultura de cereales (75%), lácteos (72%), carne de vacuno (68%), cerdo (63%) y avicultura (62%). La agricultura de frutas y verduras (79%) y la de ovejas (67%) se mantienen sin cambios respecto a 2024, informó la Junta de Desarrollo de la Agricultura y la Horticultura (AHDB).

Steven Evans, responsable de Análisis del Consumidor de AHDB, dijo “es alentador ver cómo la percepción de los consumidores sobre la agricultura británica sigue creciendo”.

Agregó que “los consumidores no solo se sienten más positivos respecto a la agricultura del Reino Unido, sino que también confían en la agricultura como profesión y sienten que los agricultores se alinean con algunos de sus valores clave”.

La confianza del consumidor en la agropecuaria como actividad, también fuertemente positiva, llega al 77%. El agricultor genera confianza. En el ranking general, la confianza la lidera la medicina y los médicos con el 80%, la agricultura ocupa el segundo lugar por encima de científicos, profesores y nutricionistas.

Además, los agricultores también siguen superando a otras profesiones relacionadas con la alimentación en cuanto a la percepción de los consumidores sobre sus valores clave.

El interés por la agricultura y la producción alimentaria también sigue creciendo, con un 48% de los consumidores que expresan un fuerte interés o conocimientos especializados, frente al 44% del año pasado, destaca el informe de AHDB.

Esas puntuaciones alcanzan su máximo en personas de 18 a 24 años (58%) y entre 25 y 34 años (78%). Por otra parte, la cuarta parte de los consumidores sigue sintiéndose poco informados, citando a menudo falta de tiempo, información contradictoria o no saber dónde encontrar fuentes fiables.

EL USO DE LAS REDES SOCIALES.

Steven destacó que “la influencia de las redes sociales en aumento, será vital ofrecer nuevas oportunidades de comunicación liderada por los agricultores y con la que se pueda identificar, para llegar a un amplio abanico de consumidores”.

AHDB desarrolló una campaña en redes sociales, mostrando y trasladando al consumidor imágenes de productores.

La campaña Let’s Come Balanced pone el foco en las opciones alimentarias positivas que los consumidores pueden tomar, protegiendo las actitudes a largo plazo hacia la carne roja y los lácteos británicos como parte de una dieta saludable y respetuosa con el medio ambiente.

La campaña Love Pork destaca el sabor, la versatilidad y la buena relación calidad-precio del cerdo británico.

En la serie Conoce al Agricultor, se ayuda a los consumidores a comprender mejor el cuidado y la consideración que implica la agricultura británica y de dónde proviene su comida.

En 2023 más del 71% de las empresas agrícolas en Inglaterra tenían alguna actividad diversificada. Desde 2014/15, esta proporción ha aumentado gradualmente en 10 puntos porcentuales.

Inglaterra | Todo El Campo | Cada vez más agricultores consideran la diversificación como una forma de fortalecer la resiliencia de sus negocios agrícolas., según lo informado por la Junta de Desarrollo de la Agricultura y Horticultura (AHDB) con sede en Coventry, Inglaterra.

El Departamento de Medio Ambiente, Alimentación y Asuntos Rurales de Reino Unido (Defra) estima que más del 71% de las empresas agrícolas en Inglaterra tienen alguna actividad diversificada* en 2023/24 (Defra, 2024). Desde 2014/15, esta proporción ha aumentado gradualmente en 10 puntos porcentuales.

Además, NFU Mutual (compañía de seguros del Reino Unido) estima que el 17% de los agricultores están planeando nuevos proyectos de diversificación en los próximos cinco años, mientras que el 40% de los que ya se han diversificado planean expandirse aún más.

CRECIENTE DEPENDENCIA DE ACTIVIDADES NO AGRÍCOLAS.

Crear otras fuentes de ingresos a partir de los activos agrícolas ha demostrado ser una forma popular de reducir la exposición a los retos de la agricultura, como mercados volátiles y estacionales, el clima impredecible y los cambios en las subvenciones.

De las explotaciones agrícolas con actividades no esenciales, los ingresos por diversificación agrícola representaron una media estimada del 13% de los ingresos de los negocios agrícolas en 2023/24.

FORMAS DE DIVERSIFICACIÓN MÁS POPULARES.

Según la Encuesta de Negocios Agrícolas de Defra (FBS), las áreas más comunes de diversificación son la energía solar y otras renovables, con un 27% de todas las empresas FBS dedicadas a esta actividad en 2023/24.

Las actividades centradas en el turismo y el comercio minorista también están en expansión en áreas de diversificación, incluyendo empresas con actividades deportivas y recreativas, tiendas agrícolas y alojamiento y restauración (restaurantes).

OPORTUNIDADES DE DIVERSIFICACIÓN PARA EL FUTURO.

La Farm Business Innovation Show (Innovación en el negocio agrícola) puso de manifiesto las oportunidades futuras en diversificación, mostrando éxitos como almacenamiento, alimentación y bebida, hostelería y eventos estacionales.

En particular, hubo una visión optimista sobre el turismo y una señal de una mayor demanda.

Con la confianza e interés de los consumidores en la agricultura y los agricultores británicos en niveles históricos, existen oportunidades para que los propietarios de tierras capitalicen este impulso y aumenten su resiliencia financiera.

(*) La definición de actividad diversificada adoptada aquí excluye el trabajo agrícola en otra granja y se restringe a trabajos no agrícolas de naturaleza emprendedora dentro o fuera de la granja, pero que utilicen recursos agrícolas.

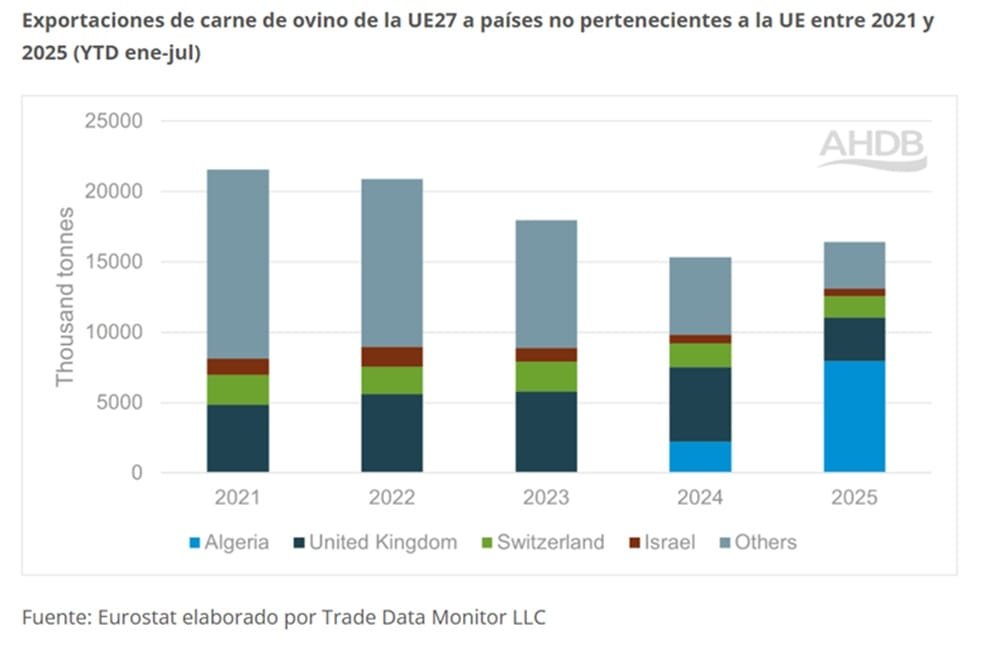

Londres, Inglaterra | Todo El Campo | Mientas los principales países de la Unión Europea (UE) registran una caída -año tras año- de la producción de carne de ovino, el precio de referencia se ha mantenido estable, dado que ha habido un incremento en las importaciones como exportaciones desde y hacia el bloque, entre los primeros 7 meses de 2025.

Las importaciones de carne de ovino fresca/congelada de la UE de enero a julio, ascendieron a 99.400 toneladas; y las exportaciones de ese mismo tipo de carnes por parte de la UE, totalizaron 16.400 toneladas, un aumento del 7% (1.100 toneladas) respecto al mismo período del año 2024. Los precios se mantienen relativamente estables en el último mes, en setiembre el valor de referencia en la UE cerró a 748 por kg., según el último informe de Hannah McLoughlin, analista de la Junta de Desarrollo de la Agricultura y la Horticultora (AHDB) de Inglaterra.

BAJA LA PRODUCCIÓN.

Sobre la producción, McLoughlin escribió que en los últimos años ha habido una disminución en los principales países productores, debido a “declive estructural con los productores que abandonan el sector y los desafíos de las enfermedades”.

Entre enero y julio de 2025, “Irlanda experimentó un descenso del 14% en la producción hasta las 31.300 toneladas, el mayor descenso de volumen interanual”.

“Francia y Grecia también experimentaron descensos anuales del 7% y el 4%, respectivamente. España, el principal productor de la UE, experimentó descensos del 3% (2.200 toneladas) hasta las 61.300 toneladas”, advirtió.

Rumania es el único país que aumentó de forma “significativa la producción de carne de ovino”, con un incremento del 206% hasta las 8.000 toneladas, lo que se explica por “un brote significativo de enfermedades que resultó en un aumento del sacrificio como método de control”.

PRECIOS.

Al finalizar setiembre, el precio de referencia de la UE se situó en una media de 12% menos que en el mismo periodo de 2024, pero se mantuvo estable a principios de año, con aumentos estacionales a partir de abril. Sin embargo, los precios han ido disminuyendo gradualmente desde la primavera (europea), apuntó McLoughlin.

COMERCIO IMPORTACIONES Y EXPORTACIONES DE LA UE.

Las importaciones de cordero fresco y congelado por parte de la UE entre enero y julio de 2025 “ascendieron a 99.400 toneladas, lo que supone un aumento de 16.200 toneladas (20%) con respecto al mismo periodo de 2024. El principal proveedor de importaciones fue el Reino Unido con 46.600 toneladas en lo que va de año, un aumento anual del 19% (8.000 toneladas)”. Le siguió “de cerca Nueva Zelanda con 45.400 toneladas, un aumento del 16% (6.300 toneladas) con respecto al mismo período del año pasado”.

En las exportaciones de carne de ovino de la UE, el total es de 16.400 toneladas, un aumento anual de 1.100 toneladas (7%). Por país, Argelia es el mayor destino de las exportaciones de la UE, con un aumento significativo de los envíos desde 2024. El incremento de compras argelinas se debe a factores climáticos: “El calor extremo y a las precipitaciones por debajo del promedio dentro de las regiones productoras de ovejas del país, limita la producción nacional. Esto ha significado que las importaciones han aumentado para satisfacer la demanda, especialmente durante festivales religiosos como Eid”. Las exportaciones desde la UE a Reino Unido “cayeron en 2.200 toneladas para un total de 3.100 toneladas, una disminución del 41%, una demanda interna más débil de cordero en Gran Bretaña, combinada con una menor disponibilidad de productos en la UE, probablemente haya impulsado esta tendencia”, expresa el informe de AHDB.

Un informe de la Junta de Desarrollo de Agricultura y Horticultura (AHDB) analizó las importaciones de Reino Unido desde el Cono Sur, con Argentina, Brasil y Uruguay como principales proveedores.

Londres, Inglaterra | Todo El Campo | A medida que persiste la fuerte demanda mundial de carne de ganado vacuno, Beck Smith, analista senior en ganadería de la Junta de Desarrollo de Agricultura y Horticultura (AHDB), institución con sede en la ciudad inglesa de Coventry, analizó el pronóstico de producción para regiones clave de América del Sur, incluyendo a Uruguay.

El análisis propone algunas interrogantes, entre ellas se plantea cuáles son los pronósticos de producción en América del Sur (Argentina, Brasil y Uruguay); y las importaciones de Reino Unido.

PRONÓSTICO DE PRODUCCIÓN EN LOS PRINCIPALES PAÍSES PRODUCTORES DE CARNE BOVINA DE AMÉRICA DEL SUR.

Sobre Uruguay dice que la producción prevista para todo 2025, es de 595.000 toneladas; sin cambios respecto al año anterior.

El Departamento de Agricultura de Estados Unidos (USDA) espera que esto conduzca a exportaciones a un nivel similar al de 2024, con Estados Unidos y China como los dos mayores clientes.

BRASIL. De Brasil expresa que es mayor exportador mundial de carne vacuna.

Brasil está bien posicionado para satisfacer la demanda mundial, y se prevé que las exportaciones vuelvan a ser muy altas a medida que 2025 avance.

Los pronósticos para la producción de carne vacuna brasileña para el año “son mixtos”, explica AHDB, sin embargo, el consenso parece ser que la producción alcanzó su punto máximo en 2024, y se esperan futuros descensos.

De todas maneras, las exportaciones volverían a crecer en 2025 a impulso de la fuerte demanda mundial de alto valor. Es probable que cualquier reducción de la producción afecte a la disponibilidad para el mercado interno del país.

ARGENTINA. Para Argentina, USDA prevé una reducción de la faena del 4% durante 2025. Esto llevaría a una caída interanual del 3% en la producción a 3,1 millones de toneladas.

En 2024 hubo un aumento de la faena, reduciendo los suministros para 2025. Eso más los desafíos con la rentabilidad y la disminución del rodeo a largo plazo, ha contribuido a las contracciones pronosticadas para 2025.

¿CUÁNTA CARNE IMPORTA REINO UNIDO DE AMÉRICA DEL SUR?

En cuanto a las importaciones del Reino Unido de carne de vacuno sudamericana, tanto los volúmenes como las mezclas de productos varían según el país proveedor.

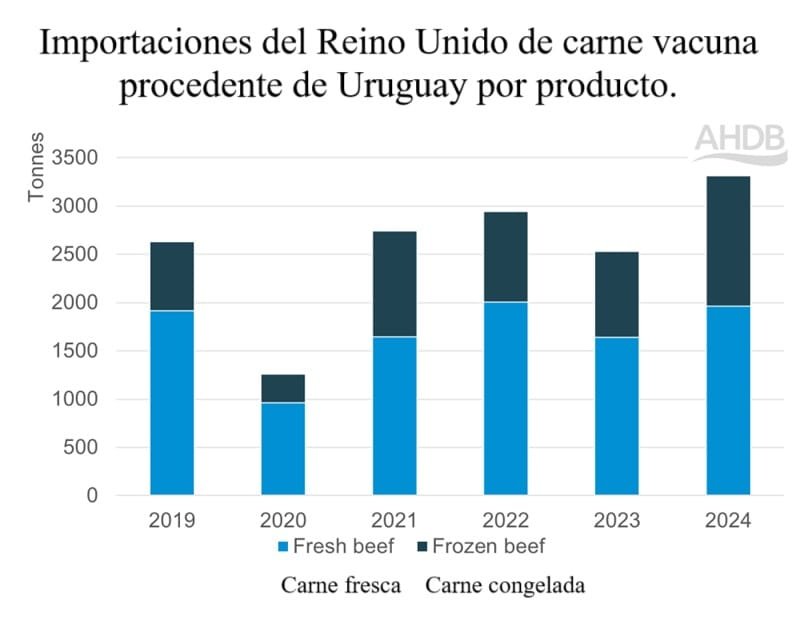

URUGUAY. Sobre Uruguay dice que la única carne vacuna que importada Reino Unido desde nuestro país es fresca y congelada, con casi tres cuartas partes de los volúmenes compuestos por producto fresco.

Entre enero y abril de 2025, los volúmenes tuvieron una disminución el 30%, hasta situarse en sólo 750 toneladas. Tres cuartas partes de este producto era carne de vacuno fresca y el resto congelada.

BRASIL. La gran mayoría de los volúmenes de importación de carne de vacuno del Reino Unido desde Brasil son de carne en conserva, con un total de 17.400 toneladas en 2024.

Entre enero y abril de 2025, las importaciones de carne vacuna de Brasil totalizaron 6.000 toneladas, con un fuerte aumento de la carne congelada (+240%) respecto al mismo período del año pasado.

ARGENTINA. El Reino Unido importa una pequeña cantidad de carne de vacuno de Argentina. En 2024 fueron 924 toneladas, la gran mayoría fue carne de vacuno fresca. Entre enero-abril del año en curso, los volúmenes de importación crecieron 7%, probablemente limitados por una menor producción en lo que va de año y unos precios menos competitivos en el mercado mundial.

CONCLUSIÓN. A manera de conclusión, el análisis de AHDB expresa que “América del Sur sigue siendo uno de los mayores proveedores del mercado mundial de carne vacuna”; que la “escasez de oferta y la firme demanda en todo el hemisferio norte están enfatizando la importancia de la región como exportador crucial”.