El think tank cumple con este tipo de misiones para recabar información de relevante que pueda servir para elevar la calidad del debate público, intercambiar información y nutrir posibles lazos comerciales a futuros.

Arabia Saudita, Riad | Todo El Campo | El director ejecutivo del Centro de Estudios de la Realidad Económica y Social (Ceres), Ignacio Munyo; su director de Comunicación Estratégica, Daniel Supervielle; y la gestora de contenidos externos, Constance Wansart; fueron invitados por el Gobierno de Arabia Saudita a participar de una misión comercial exploratoria para analizar las posibilidades de un potencial crecimiento de las relacionadas de negocios con nuestro país.

La misión comenzó el 22 de febrero y se extenderá durante 10 días. En esta instancia, Ceres mantendrá reuniones con funcionarios del reino de Arabia Saudita, recorrerán lugares emblemáticos que hacen a la cultura saudí, proyectos, centros de estudios y recolectarán información relevante tanto económica como cultural para compartir con los empresarios uruguayos.

El objetivo de este viaje es contribuir desde el sector privado a construir un puente entre el Reino Saudí y nuestro país, mostrando el potencial comercial que puede existir entre ambas naciones.

“Desde Uruguay deberíamos mirar a Arabia Saudita con más atención. Es un país que está apostando a la apertura comercial y cultural, con una clara complementariedad con las posibilidades y necesidades de la economía uruguaya, lo que resulta fundamental para pensar en negocios futuros”, explicó el Ec. Munyo.

Agregó que “abrir la economía, hacerla competitiva y atractiva para la inversión extranjera es vital para reducir la dependencia del petróleo. En 2017, el gobierno autorizó por primera vez la propiedad extranjera de empresas de ingeniería, salud y educación. Introdujo una nueva ley de quiebras, legislación comercial, redujo la corrupción e instituyó un programa de privatizaciones. En 2019, aprobó un sistema más abierto de residencias para extranjeros, y en 2021, eliminó restricciones a la contratación de trabajadores inmigrantes, así como para el teletrabajo desde el exterior”.

“El desarrollo del turismo es clave y para ello es determinante impulsar la cultura, los deportes y el entretenimiento. Se avanza en el lanzamiento de la mayor ciudad de entretenimiento del mundo (a 40 km de Riad), que incluye parques, centros de entretenimiento, instalaciones deportivas, academias, actividades acuáticas y de nieve, juegos de aventura, safaris, atracciones históricas y culturales. Se le suma el megaproyecto costero sobre el mar Rojo, con instalaciones de ultra lujo. También la ciudad futurista Neom será una gran atracción para visitantes: una zona franca residencial de 26,500 km2 cerca del límite con Egipto y Jordania, que funcionará en base a energías renovables y en la que se proyecta que vivan un millón de habitantes”, concluyó el director ejecutivo de Ceres.

MISIÓN COMERCIAL EXPLORATORIA.

Por su parte, el director de comunicación estratégica, Daniel Supervielle, expresó que «Ceres realiza esta misión comercial exploratoria para conocer y aprender de un mercado gigante y en expansión; en un reino que busca abrirse al mundo. Incluso, desde hace años Ceres tiene como objetivo -y entre sus horizontes- contribuir a la apertura comercial del país, por eso ha realizado misiones a Emiratos Árabes Unidos, India, Unión Europea, Australia y países africanos, para conocer esas realidades y a partir de lo aprendido empezar a abrir nuevos caminos para los empresarios uruguayos”.

El Centro de Estudios de la Realidad Económica y Social, cumple con este tipo de misiones para recabar información de relevante que pueda servir para elevar la calidad del debate público, intercambiar información y nutrir posibles lazos comerciales a futuros.

El tránsito marítimo en el canal de Panamá se desplomó un 49%, en el canal de Suez la caída fue del 42%. En Panamá se maneja la posibilidad de usar el ferrocarril como alternativa.

Montevideo | Todo El Campo | Las dificultades que sufren puntos estratégicos y claves de las rutas marítimas del mundo están incidiendo al alza en las tarifas de los contenedores encareciendo el comercio global. La explicación está en las adversas situaciones geopolíticas o climáticas.

La Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (Unctad) indicó el transporte de contenedores registró el mayor aumento de la historia, con un incremento de US$ 500 en medio de las interrupciones en las rutas marítimas más importantes, en referencia a los canales de Panamá y de Suez, en el primero por temas de clima, y en el segundo por los ataques contra las embarcaciones en el mar Rojo.

Se espera que el panorama empeore conforme pasa el tiempo. Unctad indicó que “los barcos evitan los canales de Suez y Panamá y buscan rutas alternativas. Esta combinación se traduce en mayores distancias de viaje de carga, aumento de los costos comerciales y de las primas de seguros. Además, las emisiones de gases de efecto invernadero también están aumentando al tener que viajar mayores distancias y a mayor velocidad para compensar los desvíos”.

La interrupción del flujo del transporte marítimo en el canal de Panamá se refleja en que los tránsitos totales se desplomaron un 49% en comparación con su pico histórico. Entre tanto, los tránsitos por el canal de Suez, que conecta el Mediterráneo con el mar Rojo, disminuyeron un 42% en comparación con su pico.

Unctad advierte que estos desafíos sin precedentes para el comercio mundial están afectando a millones de personas en todas las regiones en un momento en el que ya afrontan presiones por la inflación.

Además, las perturbaciones en las arterias comerciales están impulsando una aceleración en la velocidad de los buques para cumplir con los itinerarios, lo que conlleva un incremento en el uso de combustible y en las emisiones de gases de efecto invernadero. Un mayor consumo de combustible podría suponer un aumento de hasta el 70% de las emisiones de gases de efecto invernadero en un viaje de ida y vuelta Singapur-Rotterdam, según estimaciones de los autores del informe.

Las tarifas de Shanghái a Europa subieron un 256% y a la costa oeste de los Estados Unidos presentaron un aumento del 162%, a pesar de no viajar a través de Suez.

Según el Shanghai Container Freight Index (SCFI), las tarifas para la ruta Shanghái-Norte de Europa se situaron en los US$ 2.648 por TEU (medida de capacidad de carga de los contenedores) el 9 de febrero, tres veces y media la cifra de principios de noviembre de 2023.

El canal de Panamá mueve unos US$ 270.000 millones anuales en el comercio mundial, y es la mayor fuente de ingresos para Panamá, con US$ 4.300 millones en 2022.

Aproximadamente el 22% del volumen total del comercio exterior chileno y peruano depende del canal de Panamá, pero el más afectado puede ser Ecuador, ya que el 26% del volumen de comercio exterior del país andino cruza por allí.

¿EL FERROCARRIL COMO OPCIÓN?

En Panamá, el ferrocarril puede ser una opción para sortear las restricciones del canal.

El Panamá Canal Railway (foto) es un enlace de transporte que corre paralelo al canal de Panamá y sirve como medio de transporte alternativo o complementario para el envío de bienes entre las costas Pacífico y Atlántico. Ya fue considerado y usado como una opción para el transbordo intermodal de contenedores, según un reporte de Container xChange.

El ferrocarril, según Container xChange, es una gran alternativa al canal de Panamá, ya que ofrece una forma confiable de transportar envíos urgentes o de alto valor, especialmente ahora, en medio de la sequía que genera restricciones en el tránsito de buques.

En enero Maersk anunció el traslado de parte de su carga al ferrocarril como alternativa al canal.

El ferrocarril conecta los puertos de Balboa ubicado sobre el océano Pacífico y el de Colón sobre el Caribe, con una distancia menor a los 100 km, y una frecuencia de hasta 10 trenes en cada dirección cada día, e incluso con el potencial de aumentar a 32 recorridos diarios.

Con datos de Bloomberg y Mundo Marítimo | Foto Mundo Marítimo.

El país asiático ya no es el de antes y los ciudadanos comunes comenzamos a recibir información que nos dice que ese dragón gigante ha dejado de ser capaz de devorar todo lo que se le cruza.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | En un reciente artículo planteábamos la pregunta de si China tendría la influencia geopolítica suficiente y necesaria para hacer que Irán detenga los ataques que los hutíes rebeldes realizan sobre buques comerciales en el mar Rojo, hecho que está afectando todo el comercio mundial.

Quienes sin ser expertos en economía, pero sí lo suficientemente curiosos como para estar mínimamente informados, hemos escuchado y leído durante años muchos comentarios sobre el desarrollo constante y de pasos largos de China, lo que la llevaría a superar a Estados Unidos convirtiéndose en la mayor economía global. Estábamos convencidos de eso, y de que sólo era cuestión de tiempo.

Pero el mundo está cambiando y parece que China no podrá arrebatarle a Estados Unidos el primer lugar en el crecimiento mundial. No por ahora.

Recientemente se conoció que el banco estadounidense City, presente en China desde hace más de 100 años (comenzó a operar en 1902 como Internacional Banking Corporation, luego adquirido por National CityBank of New York) ha perdido la confianza que tenía sobre que China superaría a Estados Unidos.

El país asiático ya no es el de antes y los ciudadanos comunes comenzamos a recibir información que nos dice que ese dragón gigante ha dejado de ser capaz de devorar todo lo que se le cruza.

City ha sido una de las entidades financieras que ha cambiado de opinión abandonando la postura que mantuvo durante mucho tiempo, y de asegurar que China superará a Estados Unidos pasó a un sobrio “probable” y retrasa una década el momento en el que cree que ocurrirá, informó El Economista de España.

“Nuestro análisis, más cauto, refleja que China ha perdido terreno frente a Estados Unidos en los últimos dos años, pasando de suponer el 75% del PIB estadounidense en 2021, a ser el 65% en 2023”, dice el banco en un informe, y agrega: “Cada vez vemos más incertidumbre en torno a la trayectoria de crecimiento de largo plazo de China”.

Al parecer, China no cumple con dos condiciones indispensables para lograr el crecimiento necesario: el empuje del PIB y la valorización de su moneda ante el dólar estadounidense.

El siguiente gráfico publicado por El Economista es elocuente sobre cómo se han comportado las economías de ambos países: en 2021 el crecimiento chino se estancó mientras que el estadounidense continuó a buen ritmo y ensanchando distancias.

SEÑALES NO ECONÓMICAS.

Pero hay otras señales, no ya económicas, que también insinúan el estancamiento chino que, hay que decirlo, sigue siendo una potencia de muchísimo peso e importancia mundial.

Una de esas señales es que en abril de 2023 India superó en población a China, una noticia que recorrió el mundo, al alcanzar 1.428 millones de habitantes, siendo la primera vez desde 1950 que China pasa a ocupar el segundo lugar en la población mundial.

Ese dato es sociológico, pero tiene mucha incidencia económica y política, en especial porque la mayoría de la población india es joven: el 43% son menores de 25 años y la edad promedio de 28 años; la de China es de 39 años y experimenta una reducción de la población económicamente activa. En India, solo el 7% es mayor de 65 años, en China el 14%.

En conclusión, China sigue siendo un país económicamente atractivo, pero se ha frenado, lo que afirma a Estados Unidos en su lugar de líder. En cambio India superó a Reino Unido y desde 2022 ocupa el quinto lugar como potencia económica, y con las condiciones para seguir mejorando, aunque no libre de dificultades. Un dato al margen. Actualmente las diez principales economías del mundo son Estados Unidos, China, Alemania, Japón, India, Reino Unido, Francia, Italia, Brasil y Canadá.

Mientras en Uruguay las cebollas enfrentan problema de calidad, en el mundo las restricciones de las exportaciones en países claves empujan los precios al alza.

Montevideo | Todo El Campo | El último informe del Observatorio Granjero señaló que no es buena la situación de las cebollas nacionales. Curiosamente, a nivel global esa hortaliza también muestra dificultades, pero por causas diferentes.

En lo local, el Observatorio Granjero explicó que en “el final de la primavera y comienzo del verano, período en que estos cultivos son cosechados, se registraron precipitaciones y alta humedad relativa, lo que en opinión de referentes del sector acortaría la vida poscosecha potencial e incluso ya se observan con relativa frecuencia partidas con ciertos problemas de calidad relacionados con la mala conservación”.

Agrega que cabe “esperar que esta situación se agrave en las próximas semanas y que las partidas con buen cerrado de cuello y ausencia de pudriciones comiencen a destacarse en la oferta y se diferencien en sus precios”.

PRECIOS HISTÓRICAMENTE ALTOS PARA LA CEBOLLA EN EL MUNDO.

La consultora UkrAgroConsult, con sede en Kiev, Ucrania, publicó que en “diferentes partes del mundo”, los mercados “están experimentando precios muy altos o casi históricamente altos para las cebollas”, lo que “se debe a varios factores” como “la escasez” generada y “agravada por las prohibiciones a la exportación de cebollas de países tradicionalmente grandes exportadores” como son India y Egipto.

En respuesta a la medida de India y Egipto, los importadores europeos “recurrieron a China en busca de cebollas”, pero “los ataques en el mar Rojo están retrasando los suministros” de la producción china con fuerte repercusión en los precios que subieron 30%.

Además, una “menor cosecha en Alemania” generó “altos precios” para esa hortaliza, tanto la importada de España como las nacionales.

“Italia tiene un mercado de cebolla difícil con precios muy altos”, agrega.

La cebolla austríaca “comenzó a subir”; en Dinamarca “hay un aumento de la demanda del resto de Europa, pero no son capaces de satisfacer plenamente los pedidos adicionales”; y “los exportadores de los Países Bajos dicen que es difícil competir en el mercado mundial de la cebolla a este nivel de precios”.

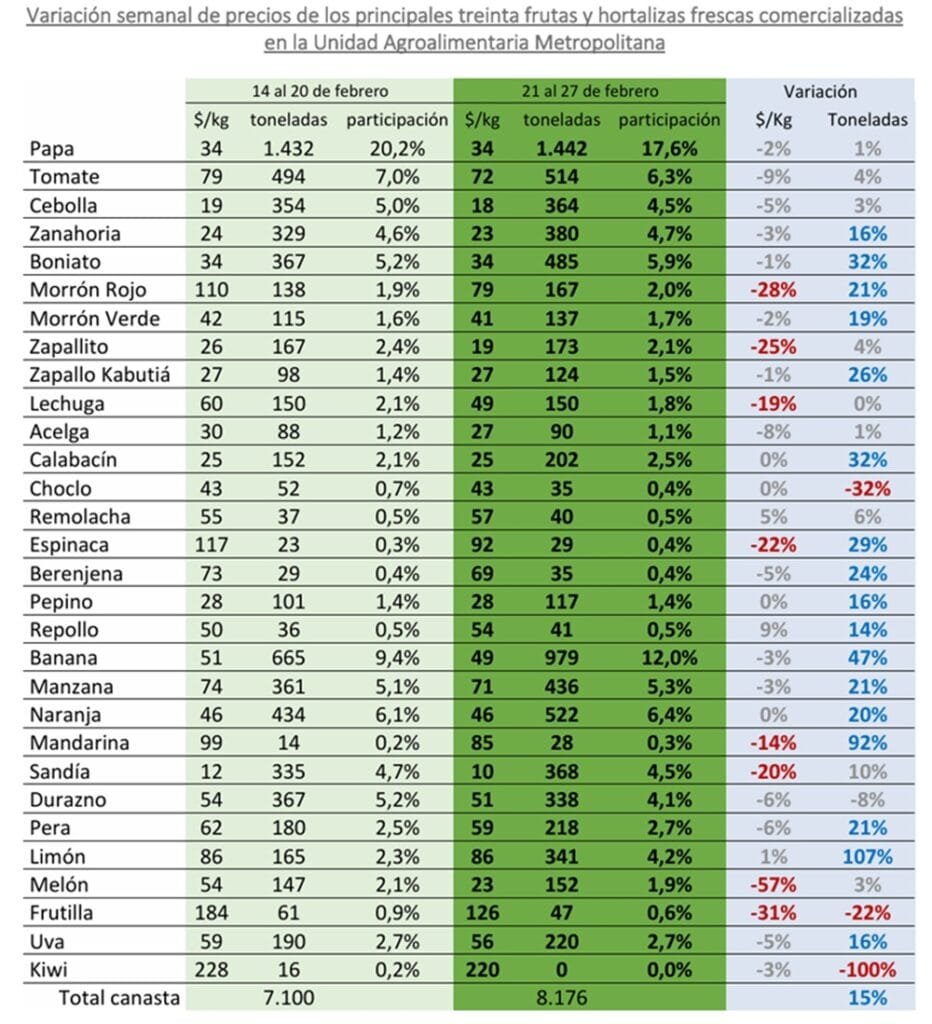

Mercado granjero al cierre de febrero y comienzos de marzo.

Montevideo | Todo El Campo | En la última semana de febrero hubo una mejora en la oferta de hortalizas de hoja, informó el Observatorio Granjero respecto a los ingresos y predios en la Unidad Agroalimentaria Metropolitana (UAM) principal centro de concentración y distribución de productos de granja del país.

HORTALIZAS DE HOJAS, BROTE E INFLORESCENCIA.

Sobre las hortalizas de hoja, brote e inflorescencia, el reporte destaca que la calidad presente en la oferta ha mejorado notoriamente para muchos productos de este grupo a consecuencia de las temperaturas más moderadas que acompañaron la semana analizada.

Productos como acelga, brócoli, coliflor, perejil, espinaca y nabo mostraron un leve descenso en sus cotizaciones observándose más partidas en plaza.

En el caso de puerro, remolacha, repollo y cebolla de verdeo, si bien se, mantuvieron estables sus cotizaciones, se observó una pequeña mejoría en su calidad comercial.

En lo que respecta a albahaca, rúcula y ciboulette, se mantuvieron en un escenario estable de amplia oferta y precios bajos.

En cuanto a choclo, esta semana se mostró con agilidad en su colocación para las calidades superiores y aquellas partidas con presencia de daño por insectos -que son muy habituales en la oferta para esta época del año- mostraron precios bajos y mayor dificultad de colocación.

FRUTAS DE HOJA CADUCA.

Continúa avanzando la zafra para este grupo y aparecen en plaza los primeros frutos nativos, representados por guayabo y arazá.

Además, esta semana se constataron los primeros ingresos de membrillo y manzana Granny Smith, ambos casos con severos signos de inmadurez. Por otro lado, las manzanas del grupo Red Delicious siguen aumentando en su oferta y ya es posible observar alguna partida con adecuada madurez, mientras que la mayoría presentan aun signos de inmadurez. Muchas partidas de manzanas del grupo Gala ya presentan signos de sobremadurez, aunque aún es posible encontrar partidas de calidad superior.

Para los duraznos se observan las últimas partidas procedentes directamente de plantas que se destacan en la oferta por sus características organolépticas, mientras que la mayoría de la oferta corresponde a productos que han sido conservados en cámaras de frio y la calidad de cada partida responde a que las condiciones de almacenamiento hayan sido adecuadas o no.

En ciruela predomina la variedad Leticia y se observó un escenario estable, pudiéndose observar algunas partidas de ciruelas tipo europeas como por ejemplo Stanley.

La presencia de pelones ha disminuido y la calidad de la oferta para la mayoría de las partidas presentan grandes defectos en su calidad comercial.

La oferta de peras y uvas continúa siendo alta mostrando buenos atributos de calidad comercial. En el caso de uva moscatel, se observa cierta dificultad de colocación a consecuencia de los grandes volúmenes de oferta.

HORTALIZAS SECAS.

Esta semana los productos de este rubro se comportaron relativamente estables. Se observaron mayores ingresos en la mayoría de los productos y la calidad presente en la oferta es correcta. Por otro lado, los precios disminuyeron levemente y la velocidad de colocación se mueve a un ritmo lento.

Las excepciones son papa y zanahoria, qué si bien su oferta es abundante y los precios para la mayoría de las partidas se mantienen en niveles bajos, la calidad de la oferta es muy diversa y hay muchas partidas con defectos de calidad comercial. Esta situación genera dispersión en las cotizaciones y a medida que los defectos se hagan más significativos, las partidas de calidad superior presentarán mayor demanda y la dispersión de los precios será mayor.

Es posible encontrar en la plaza mayorista, zapallos de los tipos criollo, calabaza y Spaguetti.

FRUTAS DE HUERTA.

Continúa la abundancia de melón reticulado en plaza; la calidad de la oferta es muy buena y los precios muy bajos, además el escenario se presenta con gran dificultad de colocación para este producto observándose sobrantes al finalizar cada jornada comercial.

Con respecto a la frutilla, se observó cierta mejoría en la calidad de la oferta. Esto se debe a que las temperaturas estas semanas fueron más moderadas, mostrándose mas adecuadas para la correcta maduración, transporte y comercialización de estas. Por otro lado, se observó un leve aumento en la oferta que, en un escenario de mucha diversidad de frutas en la oferta, generó un leve descenso en las cotizaciones.

La zafra de sandia de Rivera se acerca lentamente a su finalización. Por un lado, muchas partidas presentan defectos de calidad y sobremadurez, además, el descenso de la temperatura hizo que la demanda disminuyera. Si bien el volumen de la oferta disminuyó considerablemente, también lo hizo la demanda, por lo que el escenario de precios se mantuvo relativamente estable.

HORTALIZAS DE FRUTO.

Esta semana los productos de este grupo se mantuvieron relativamente estables en los que respecta a sus cotizaciones.

En el caso de morrón Rojo y tomate, – que la semana anterior presentaron precios altos y relativa facilidad de comercialización-, se mostraron esta semana con menor demanda. Esto que provocó que, aunque la oferta no aumento considerablemente, las cotizaciones sí mostraron un leve descenso.

Para la mayoría de los productos de este grupo, existe en plaza gran variedad en cuanto a la calidad comercial de las partidas, donde la mayoría de éstas presentan defectos comerciales.

Eso genera un escenario de mucha oferta y precios bajos; tal es el caso de las berenjenas: aunque, se observan partidas que se destacan en su calidad por ser productos de calibres grandes, sin defectos en su piel y homogéneos entre todas sus piezas que atraen a los compradores más exigentes y obtienen mejores precios.

En tomate Cherry, la situación es similar, aunque la dispersión de precios responde más a la menor demanda por estos productos que a la diferencia en calidad de las diferentes partidas.

FRUTAS CÍTRICAS.

Estas frutas continúan en aumento la oferta de mandarinas satsuma, con signos de inmadurez que aún son muy notorios, esto provoca que numerosos compradores prefieren esperar a que ingresen mandarinas de mayor dulzor y mejor color de cascara en un escenario de oferta de mucha fruta.

En el caso de limones, es más frecuente observar partidas de calibre chico y color verde que días atrás. Estos son productos que presentan poco jugo debido a su grado de inmadurez.

En ambos casos los precios se mantienen en niveles altos con respecto a los precios habituales.

En cuanto a las naranjas, continua la oferta de la variedad Valencia, donde se puede observar signos de sobremadurez. Es habitual encontrarse con partidas que tienen coloraciones verdosas en la cáscara, bajo porcentaje de jugo y presencia de podredumbres.

Aquellas partidas que mantienen su color característico, cáscara fina y adecuado nivel de jugo son las menos abundantes y consiguen destacarse en sus cotizaciones.