La demanda mundial del petróleo y gas natural continuará hasta 2040; no se ve disposición de que los países asuman compromisos ambiciosos para revertir el uso de combustibles fósiles.

Belem, Brasil | Todo El Campo | El Informe de síntesis de la Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC) sobre las ambiciones de los países para cumplir con el Acuerdo de París mostró que el enfoque de mitigación sigue siendo el suministro de energía, pero no logra alejarse de los combustibles fósiles.

A fines de octubre se publicó ese documento que analiza 64 Contribuciones Determinadas a Nivel Nacional (NDC) actualizadas, presentadas entre enero de 2024 y setiembre de 2025. Son 64 países entre los que está Uruguay.

China y la Unión Europea son los principales emisores, pero ni el país asiático ni el bloque europeo presentan un proyecto objetivo que ponga luz ante la incertidumbre.

Asimismo, el 44% de las ambiciones de los países incluyen el compromiso de triplicar la energía renovable para 2030; pero solo el 47% de las partes (que cubren el 9% de la energía fósil mundial en 2023) tienen objetivos cuantitativos para reducir la generación fósil ininterrumpida para 2030, mientras que el 13% cuantifica los objetivos de eliminación gradual del carbón para 2030 y el 16% lo hace para 2035.

El 73% menciona medidas de transición justa para las comunidades dependientes de combustibles fósiles.

Hasta ahora, el panorama global es que estos compromisos son capaces de reducir colectivamente las emisiones de gases de efecto invernadero en un 17% por debajo de los niveles de 2019 para 2035.

Es un comienzo, pero limitar el calentamiento global a 1,5 °C para 2100, el objetivo del Acuerdo de París, requeriría un recorte de alrededor del 60% en los próximos diez años.

¿FRACASAMOS?

Hace unos días, el secretario general de las Naciones Unidas (ONU), António Guterres, dijo a The Guardian que la humanidad no ha logrado limitar el calentamiento global a 1,5ºC y advirtió sobre “consecuencias devastadoras”, lo que pone más presión a la cumbre climática COP 30 que se realiza hasta el 21 de noviembre en Belém, Brasil.

Desde el sector privado, Raphael Faucz, vicepresidente de Rystad Energy (empresa y consultora de investigación energética con sede en Noruega), dijo que la demanda mundial del petróleo y gas natural continuará hasta 2040, y que no ve disposición de que los países asuman compromisos ambiciosos para revertir el uso de combustibles fósiles.

Entrevistado por la agencia Eixos (especialista en información sobre temas energéticos), Faucz enfatizó en la falta de expectativas de que se planten nuevos objetivos ambiciosos, y que estos ya existen: “Se trata mucho más de que podamos implementar lo que ya se está discutiendo que de plantear metas aún más ambiciosas en relación con el calentamiento global”.

“Lo que vemos hoy, con las inversiones planificadas y con lo que hemos mapeado, es que las energías renovables solo son suficientes para cubrir lo que proviene de la demanda adicional de energía a partir de ahora (…), y el petróleo y el gas terminan siendo, al menos durante los próximos 15 años, hasta 2040… algo que será aún más difícil de reducir”, agregó.

Guadalupe Tiscornia explicó la información aportada por el Instituto de Clima y Sociedad de la Universidad de Columbia de Estados Unidos y el Instituto Nacional de Meteorología.

Montevideo | Todo El Campo | Los valores de agua en el suelo, los atrasos en las siembras, las perspectivas de lluvias para el trimestre enero-marzo, fueron algunos de los temas analizados por Guadalupe Tiscornia al ser entrevistada en el programa Diario Rural (CX4 Rural).

Tiscornia es investigadora de la Unidad GRAS del Instituto Nacional de Investigación Agropecuaria (INIA).

Señaló que “octubre cerró con valores de agua en el suelo bastante similares a lo que se podía esperar en promedio, con algunas zonas -sobre todo al norte- en que los valores fueron inferiores”, mientras que en “los primeros 10 días de noviembre vemos una disminución de ese contenido de agua en varias zonas, respecto a los últimos días de octubre”.

Agregó que “todavía estamos en valores aceptables, con gran parte del país por arriba del 60% y algunas zonas entre 50% y 60%”, precisó, teniendo presente que “la vegetación comienza a sentir estrés por debajo del 50%”. Hay zonas que se acercan a ese valor límite, pero siguen siendo “bastante razonables para esta época del año”, añadió.

Eso se da a pesar de que “prácticamente no hubo agua no retenida” que es otra variable a observar y que “tiene que ver cuando llueve en abundancia y el agua pasa a recargar los cursos de agua y tajamares”.

“En los primeros 10 días (de noviembre) no hubo agua que sobrara del suelo en ninguna parte del país, salvo una zona puntual en el norte que registró una lluvia abundante en poco tiempo”, por lo cual “el suelo no tuvo tiempo de absorberla”.

La falta de humedad lleva a que haya productores que suspenden la siembra. Tiscornia dijo que eso se da porque los valores están en el límite y “no llegan a cumplir con lo que se espera para este momento del año”. Además “se siente la disminución desde principios de octubre” porque donde llovió “fue bastante puntual y pocos milímetros”, insuficientes para la recuperación de valores, sobre todo en zonas del sureste, norte o noroeste donde “los valores están bastante cercanos al 50%”.

Valores estimados de contenido de agua en el suelo (% de agua disponible, PAD) de entre 50%-90% para OCTUBRE. Valores similares a los esperables para este mes en gran parte del país (color crema), con zonas en los que estos son inferiores (amarillo y naranja).@INIA_UY@Inumet_pic.twitter.com/jk2n08Z2Ic

Lo que se puede esperar en materia de precipitaciones para el trimestre noviembre, diciembre y enero, según datos actualizados por el Instituto de Clima y Sociedad de la Universidad de Columbia de Estados Unidos (IRI) y por el Instituto Nacional de Meteorología (Inumet), son “mayores probabilidades de lluvias por debajo de lo normal en prácticamente en todo el país”, advirtió Tiscornia.

Sobre ese trimestre, los datos de Inumet y la Universidad de la República (Udelar), muestran “una zona al este, en la cual no hay ninguna tendencia, por lo que sería más cercano a lo normal, pero el IRI sí lo muestra para todo el país”.

En cuanto a las temperaturas, “se muestran mayores probabilidades de que estén por encima de lo normal en todo el país”, dato en el que concuerdan IRI e Inumet.

Por tanto, para el trimestre noviembre-enero, “es de mayor probabilidad que las lluvias estén por debajo de lo normal y las temperaturas por encima de lo normal”.

Si avanzamos un mes más (diciembre a febrero), el IRI expresa que la tendencia sobre menores precipitaciones “se concentra solamente en el norte del país”, mientras que “en el sur deja de observase la tendencia de mayores probabilidades de que las lluvias estén por debajo de lo normal”. Asimismo, en el trimestre enero, febrero y marzo, esa tendencia “desaparece en todo el país”.

ESTRÉS TÉRMICO.

Tiscornia señaló que no hay alertas, pero que “quizá el domingo” se de una alerta sobre “estrés térmico”, particularmente un “alerta o peligro para la zona norte”, pero “faltan varios días”.

A pesar de todo, “no podemos dejar de pensar que la producción puede crecer, aumentar y que el façonero vaya de la mano” de ese crecimiento.

Canelones | Todo El Campo | “Nos preocupa que el gobierne se interese por el pollo cuando (su precio) sube un poco”, dijo Juan José Prando presidente Asociación de Façoneros de Pollos Unidos (AFPU), gremial que nuclea a los façoneros del país, y lamentó que “cuando la producción está fuerte, cuando las ventas bajan, o cuando el precio cae, dejamos de ser noticia”,

Esa doble medida con que se mira y analiza al sector avícola “la vemos con cierta preocupación”, agregó, a pesar que “desde el Ministerio (de Ganadería, Agricultura y Pesca) nos dijeron que nos quedáramos tranquilos” con el adelantamiento de la importación anunciada, porque “había sido un acuerdo con los industriales por la falta de pollo que hay ahora, y que en enero o febrero cuando se normalice la producción no se abrirían nuevas compras en el exterior”.

Prando consideró que hubo una caída de la actividad del facón en el segundo semestre del año: “Un poco bajó y queremos creer que ha bajado la producción, que según nos han dicho está un 15% o 20% por debajo de lo que debería ser. El pollo que falta nacer también falta en la granja del façonero”, subrayó.

El sector confía que en “diciembre se normalizaría la situación, con un aumento de la producción y esperando la estabilización posterior de cara al invierno 2026”.

El presidente de AFPU reflexionó que “la avicultura tendrá que buscar un camino un poco más firme, y habrá que ver de cara al futuro si estamos preparados para exportar y si las empresas están dispuestas a producir la cantidad de pollos necesarios”, pero todo lo que se piensa hacer parece “difícil porque ni siquiera estamos cubriendo el mercado interno”.

A pesar de esa realidad “no podemos dejar de pensar que la producción puede crecer, aumentar y que el façonero vaya de la mano” de ese crecimiento.

Tecnológicamente, el façonero “se está preparando, y hay muchos que han puesto el ojo en mirar una avicultura a futuro y con mejores tecnologías, lo cual ayuda mucho a la producción, reducen riesgos y reducen mano de obra; junto con eso generan más tranquilidad, porque la mano de obra causa incertidumbre a la hora de hacer una inversión”.

Los façoneros ya han demostrado que cuando la avicultura debe dar un salto o crecer, siempre acompañan, aseguró, es un eslabón que “siempre a respondido, está dispuesto a responder, a invertir, pero deberíamos tener un camino claro para visualizarlo, de tal forma que los avances en tecnología se vean reflejados en la producción”.

POLÍTICA DE ESTADO.

Consultado si debería haber una política de Estado para apoyar la avicultura y generar el desarrollo del sector, Prando contestó que “sin duda” así debería ser.

“No pude ser que la avicultura preocupe solo cuando se dice que el pollo subió 30 pesos. Sin dudas que tiene que haber una política de Estado” para apuntalar a los façoneros, las plantas de faena, los molinos. “Se podría crecer muchísimo en puestos de trabajo”, astimó.

Científicos de la Universidad Estatal de Pensilvania trabajaron para responder esa pregunta de larga data y publicaron sus hallazgos en una reconocida revista de ciencia.

Pensilvania, EE.UU. | Todo El Campo | Un estudio combinado de la genética y los restos óseos muestra que el cambio de la caza, la recolección y la búsqueda de alimento a la agricultura hace unos 12.000 años en Europa puede haber tenido efectos negativos para la salud, como lo indican las alturas más bajas de lo esperado en los primeros agricultores, según un equipo internacional de investigadores.

“Estudios recientes intentaron caracterizar la contribución del ADN a la altura”, dijo Stephanie Marciniak, profesora asistente de investigación de Penn State. “Comenzamos a pensar en las preguntas de larga data sobre el cambio de la caza, la recolección y la búsqueda de alimento a la agricultura sedentaria y decidimos observar el efecto en la salud con la altura como un indicador”.

Trabajando con George H. Perry, profesor asociado de antropología y biología, Penn State, y más de 40 investigadores internacionales, Marciniak analizó las alturas de las personas que vivieron antes del Neolítico, y en el Neolítico, las edades del Cobre, del Bronce y del Hierro. Los investigadores midieron los huesos largos de los restos óseos que también estaban siendo muestreados o que ya habían sido muestreados para pruebas de ADN antiguo por otros investigadores.

Los investigadores crearon un modelo que utilizó la altura adulta, los indicadores de estrés observados en los huesos y el ADN antiguo. También analizaron las indicaciones genéticas de ascendencia. Los investigadores informaron sus resultados en una edición de Proceedings of the National Academy of Sciences*.

“Nuestro enfoque es único en el sentido de que utilizamos mediciones de altura y ADN antiguo tomado de los mismos individuos”, dijo Marciniak.

El cambio de un estilo de vida de caza, recolección y búsqueda de alimento a un estilo de vida agrícola sedentario no ocurrió en toda Europa simultáneamente, sino en diferentes lugares en diferentes momentos.

Los investigadores estudiaron a 167 individuos que vivieron hace entre 38.000 y 2.400 años. Esto incluyó individuos preagrícolas, los primeros agricultores y los agricultores posteriores. Encontraron que los individuos del Neolítico, teniendo en cuenta sus alturas potenciales genéticamente indicadas, eran un promedio de 1,5 pulgadas más bajos que los individuos anteriores y 0,87 pulgadas más cortos que los individuos posteriores. También encontraron que las alturas aumentaron constantemente a través del cobre: 0.77 pulgadas, el bronce: 1.06 pulgadas y el hierro: 1.29 pulgadas con respecto a las alturas neolíticas.

“En este momento, lo que sabemos es que el 80% de la altura proviene de la composición genética y el 20% es del medio ambiente”, dijo Marciniak. “Los investigadores aún no han identificado todas las variantes genéticas asociadas con la altura”.

El cambio de la caza, la recolección y la búsqueda de alimento a la agricultura no siempre resultó en una pérdida de altura, aunque sí en algunas partes de Europa, según Marciniak.

La docente y asistente de investigación de Penn State observó, junto al equipo de trabajo, la ascendencia genética.

“Había movimiento de personas, generalmente de este a oeste”, observó. Queríamos tener en cuenta esa migración que tal vez trajo diferentes proporciones de variantes genéticas asociadas a la altura”.

Cuando el equipo incorporó información ancestral, encontraron que para el Neolítico, la disminución de altura se reduce un poco para que no sea tan extrema.

“Esta investigación requiere más estudios con conjuntos de datos más grandes”, dijo. “Nuestro trabajo representa una instantánea de algo que es muy dinámico y muy matizado. Necesitamos hacer más para ver cuál es la causa de la disminución en la altura alcanzada en comparación con la altura genética prevista durante el cambio a la agricultura”.

Los investigadores dijeron que creen que su enfoque es adaptable a los estudios de salud humana pasada y podría aplicarse en otros contextos.

La Fundación Wenner-Gren, los Institutos Nacionales de Salud, la Fundación Checa para la Ciencia, el Fondo Croata para la Ciencia, el Ministerio de Cultura de la República Checa, una beca Marie Sklodowska-Curie y la Oficina Húngara de Investigación, Desarrollo e Innovación apoyaron este trabajo. El clúster de supercomputación del Instituto de Ciencias Computacionales y de Datos de Penn State realizó los cálculos para este proyecto.

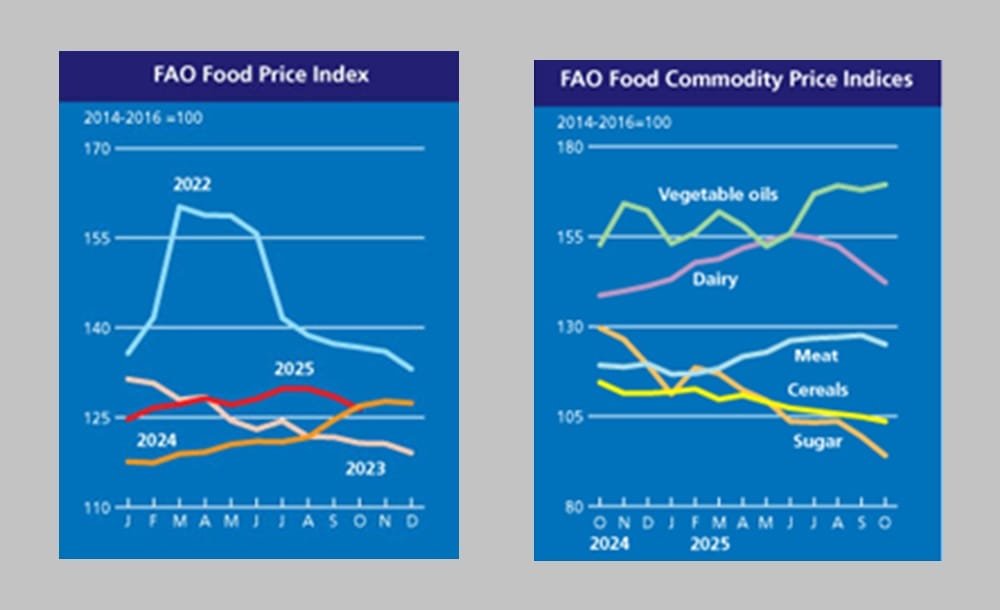

La corrección a la baja se dio a impulso de la caída de los valores de los cereales, los productos lácteos, la carne y el azúcar; operando al alza solo el índice de los aceites vegetales.

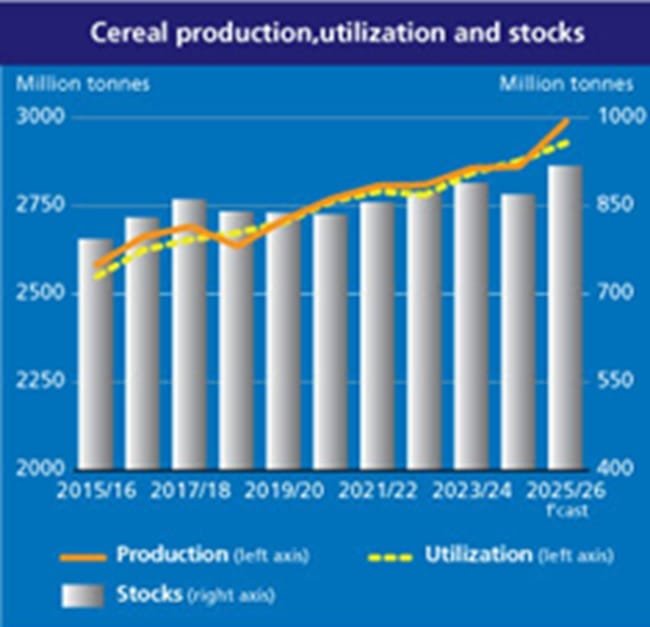

Montevideo | Todo El Campo | El informe de precios de los alimentos de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO), correspondiente a octubre, destacó la caída de los precios de los alimentos, con reservas de cereales que podrían llegar a marcar un nuevo máximo histórico.

Con un pronóstico de 2 990 millones de toneladas, la producción mundial de cereales (incluido el arroz en equivalente elaborado) debería alcanzar un nivel sin precedentes en 2025, un 4,4% más que en 2024, señaló la FAO.

Se prevé un aumento de la producción de todos los principales cereales, con el mayor aumento interanual pronosticado para el maíz y el menor para el arroz. Se prevé que tanto la producción de maíz como la de arroz alcancen nuevos máximos históricos.

CAÍDA DE PRECIOS.

En octubre, el índice de precios de los alimentos de la FAO se situó en un promedio de 126,4 puntos, 2,1 puntos menos (-1,6%) que el nivel revisado de setiembre, cuando se estableció en los 128,5 puntos. La corrección a la baja se dio a impulso de la caída de los valores de los cereales, los productos lácteos, la carne y el azúcar; operando al alza solo el índice de los aceites vegetales.

CEREALES.

En octubre, el índice FAO en cereales promedió en 103,6 puntos, o sea 1,3 puntos menos (-1,3%) que en setiembre y 10,9 puntos menos (-9,5%) que el nivel de hace un año.

Los principales cereales disminuyeron mes a mes. El trigo disminuyó un 1,0%, debido principalmente a la abundancia de suministros mundiales, las perspectivas favorables para la producción en el hemisferio sur, donde está la cosecha, y el progreso constante de la siembra de trigo de invierno en todo el hemisferio norte.

El índice de cereales secundarios disminuyó 1,1%, con cotizaciones más bajas para la cebada, el maíz y el sorgo. La presión a la baja sobre los precios se vio compensada en parte por los informes de reducción de los rendimientos del maíz en la Unión Europea y posiblemente también en los EE.UU., así como por las noticias de acuerdos comerciales entre China y EE.UU.

El arroz cayó un 2,5%, impulsado por la intensificación de la competencia por los mercados y el inicio de las cosechas principales en varios países exportadores del hemisferio norte.

CARNE.

El índice de precios de la carne de la FAO se situó en 125,0 puntos promedio, lo que equivale a 2,5 puntos menos (-2,0%) que en setiembre. De todas formas, esa posición deja a la carne 5,8 puntos arriba (+4,8%) del nivel de hace un año.

El descenso se debió a fuertes caídas de los precios de la carne de cerdo y aves de corral y a una caída de los precios de la carne de ovino, parcialmente compensada por el aumento de las cotizaciones de la carne de vacuno.

El índice de precios de la carne de cerdo disminuyó en medio de abundantes suministros mundiales, y las cotizaciones de exportación de la Unión Europea se vieron sometidas a una presión adicional a la baja debido a la menor demanda de importaciones de China tras la introducción de nuevos aranceles de importación.

En carne de ave, el índice también se contrajo significativamente, debido a los menores precios de exportación de Brasil, donde las restricciones comerciales relacionadas con la gripe aviar de alta patogenicidad (IAAP) por parte de China llevaron a los exportadores a redirigir las ventas a destinos de menor precio.

La carne de ovino disminuyó, particularmente en Australia, a medida que ingresaron mayores suministros al mercado.

La carne de vacuno siguió aumentando, impulsado por el aumento de las cotizaciones de Australia debido a la firme demanda mundial.

LÁCTEOS.

En octubre, el promedio de los lácteos se situó en 142,2 puntos en promedio, 5 puntos menos (-3,4%) que setiembre.

A pesar de la baja, el índice FAO está por encima de octubre de 2024 en un 2,7%.

Todos los productos bajaron: la manteca cayó 6,5%, la leche en polvo entera retrocedió 6%, la leche en polvo descremada ajusto 4%, y el queso 1,5%.

La FAO explicó que la manteca tiene una “continua disminución, en gran medida las amplias disponibilidades exportables de la Unión Europea y Nueva Zelandia, ya que las temperaturas estacionales moderadas impulsaron la producción de leche en medio de una demanda de importaciones más débil de Asia y Oriente Medio.

Las cotizaciones de la leche en polvo también cayeron debido a la limitada demanda y a la fuerte competencia de las exportaciones.

El índice de precios del queso disminuyó solo ligeramente, ya que la modesta relajación en la Unión Europea, donde los suministros de leche siguen siendo adecuados y la demanda de exportación moderada, se vio contrarrestada en parte por precios más firmes en Oceanía, respaldados por sólidos pedidos asiáticos y suministros más ajustados a principios de temporada.

ACEITES VEGETALES.

Para los aceites vegetales, el índice de precios de la FAO fue de 169,4 puntos, en promedio. Eso significa un aumento respecto a setiembre de 1,5 puntos (+0,9%), alcanzando su nivel más alto desde julio de 2022.

El aumento reflejó mayores cotizaciones de los aceites de palma, colza, soja y girasol.

Los precios internacionales del aceite de palma se recuperaron ligeramente después de disminuir el mes anterior, respaldados por las expectativas de una oferta exportable más ajustada tras el aumento previsto por Indonesia de los mandatos de mezcla de biodiésel en 2026, y a pesar de una producción superior a la esperada en Malasia.

Los precios del aceite de girasol subieron por cuarto mes consecutivo en octubre, en gran parte debido a los suministros limitados de la región del Mar Negro en medio de retrasos en la cosecha y ventas cautelosas de los agricultores.

Mientras que los precios mundiales de la colza y el aceite de soja aumentaron debido a la persistente escasez de suministros en la Unión Europea y al aumento de la demanda interna en el Brasil y los Estados Unidos de América, respectivamente.

AZÚCAR.

El índice de precios del azúcar de la FAO se situó en un promedio de 94,1 puntos en octubre, 5,3 puntos menos (-5,3%) que en setiembre.

La caída fue impulsada principalmente por las expectativas de amplios suministros mundiales de azúcar. En las principales regiones productoras meridionales del Brasil, las condiciones atmosféricas favorables favorecieron un fuerte ritmo de producción en las últimas semanas. El aumento previsto de la producción en Tailandia y en la India, donde han comenzado las primeras operaciones de molienda, reinformó aún más sobre las perspectivas positivas de la oferta mundial de azúcar y pesó sobre los precios. Además, la disminución de los precios internacionales del petróleo crudo ejerció una mayor presión a la baja sobre los precios mundiales del azúcar, a través de una menor demanda del sector de los biocombustibles.

Foto de portada: Asociación Vigilando el Material Escolar.

Montevideo | Todo El Campo | En la columna de los martes en el programa Diario Rural (CX4 Rural), el Ing. Agr. Esteban Montes informó sobre las exportaciones de carne ovina. Uruguay presenta una disminución en el volumen colocado en el exterior, pero un importante aumento del precio de la tonelada.

Dijo que en el primer semestre de 2025 se exportaron 6.048 toneladas, un total que comparado con años anteriores es un 42% menos que en 2022, 55% menos que en 2023 y 30% menos que en 2024.

En valor, el promedio entre enero y junio de 2025, es de US$ 5.237 la tonelada. O sea 2% más que 2022, 34% más que en 2023 y 42% más que en 2024.

DESTINOS.

Este año, los principales mercados fueron: China con el 15% de las compras; el Mercosur con el 30%; la Unión Europea con 7%; Israel, 14%; Rusia 7%, y Estados Unidos, México y Canadá, 5%.

Este año hubo un cambio importante en los envíos, ya que China representó el 40% en 2022; y el 67% en 2023.

Por tanto, hay una distribución diferente en los mercados y somos mucho menos chinadependientes, con mayores exportaciones hacia el Mercosur, básicamente Brasil.

A su vez, Israel está comenzando a jugar un rol importante, además de Rusia y Estados Unidos.

SEGUNDO SEMESTRE (JULIO A OCTUBRE).

En la segunda parte de 2025 (de julio a octubre) se observa una tendencia similar a la del primer semestre, con menores volúmenes en todos los meses a valores muy superiores a los que hubo en años anteriores.

Por ejemplo, en octubre, el promedio de la tonelada fue de US$ 5.739, o sea 24% más que en 2022; 52% más que en 2023 y 40% más que en 2024.

Sin embargo, los volúmenes exportados en octubre de 2025 fueron entre un 50% y 60% menos que en años anteriores.

En la suma de julio, agosto, setiembre y octubre, se ha exportado un 48% menos en volumen respecto a 2022; 40% menso que en 2023 y 20% menos que en 2024.

La conclusión es que tenemos muy buenos valores en comparación a años anteriores, pero con caídas en volúmenes.