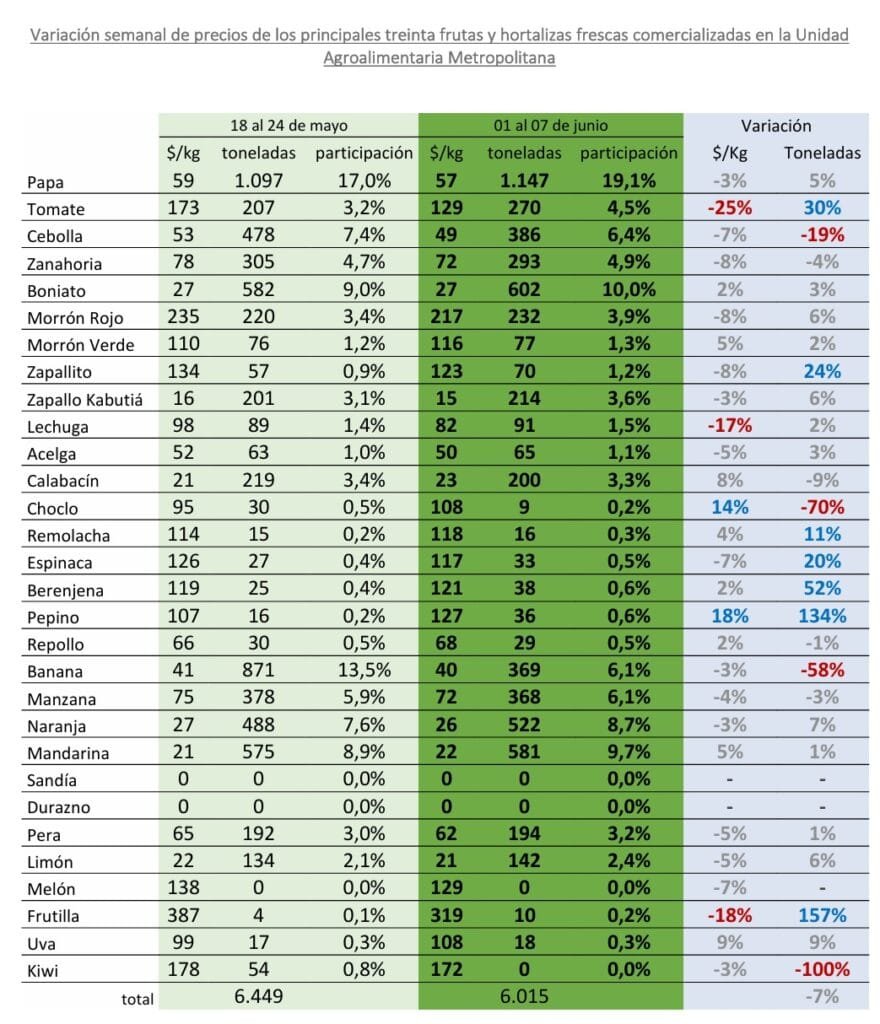

En el caso de choclo, la oferta sigue siendo escasa, con presencia únicamente de partidas importadas de Brasil, de calibre muy pequeño y del tipo común. La papa blanca destaca con partidas procedentes de Argentina, mientras que la rosada proviene de Chile.

Montevideo | Todo El Campo | El Observatorio Granjero señaló, en el informe de precios e ingresos a la Unidad Agroalimentaria Metropolitana (UAM), que en la semana del 17 al 21, que hay un fuerte incremento de tomates Cherry

HORTALIZAS DE FRUTO.

La oferta sigue incrementándose al impulso de temperaturas más moderadas y días soleados de las semanas anteriores, lo que ha acelerado el desarrollo de los frutos en los cultivos del litoral norte.

Principalmente se ha incrementado la oferta de tomate, zapallito, zucchini y, en menor proporción, de morrones, pepino y berenjena.

Para los tomates, la oferta está dominada por el tipo redondo, con una fuerte tendencia a la baja en sus precios.

En el caso de los morrones, los precios del rojo y amarillo se han estabilizado, mientras que los del verde han descendido notablemente, observándose mejoras en coloración y calidad.

En cuanto a berenjenas, zapallitos y pepinos, se observa una mayor oferta con mejores calidades.

Si el clima se mantiene estable, sin días nublados, alta humedad ni precipitaciones, es probable que esta tendencia de precios a la baja y aumento en la oferta continúe en los próximos días.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

La oferta de este grupo sigue en aumento, con notables mejoras en la calidad de la mayoría de los productos.

Destaca especialmente la espinaca, que continúa mostrando una tendencia a la baja en sus precios, con notorio aumento en los calibres ofertados y con una calidad superior en sus hojas y tamaños.

En acelga y lechuga se mantiene una oferta estable, con calibres mayoritariamente chicos y medianos, lo que mantiene sus precios relativamente estables en comparación con semanas anteriores.

En cuanto a brócoli y coliflor, la oferta ha aumentado, al igual que sus calibres – especialmente los grandes- lo que presiona sus precios a la baja.

Para productos como el apio, nabo, puerro, remolacha y perejil la tendencia de precios sigue a la baja, con una notable mejora en la calidad de las partidas.

En el caso de choclo, la oferta sigue siendo escasa, con presencia únicamente de partidas importadas de Brasil, de calibre muy pequeño y del tipo común.

FRUTAS CÍTRICAS.

La calidad en general ha mejorado significativamente debido a la ausencia de días húmedos en las últimas semanas y la fuerte incidencia del sol, lo que ha favorecido la conservación postcosecha sin podredumbres asociadas a la alta humedad, lo que fue habitual a principios de junio.

La oferta de cítricos aumentó notablemente, con la incorporación de nuevas variedades de mandarinas. Además de las ya establecidas Novas, Bergamotas, Clementinas y Criollas, ahora también se encuentran las variedades Ellendales y Tango. Esta última es similar a la Afourer, diferenciándose principalmente en el albedo, que es blanco en lugar de rosado.

En cuanto a las naranjas, se destacan el tipo Sanguínea o Cara Cara, que tienen una muy buena calidad y una intensa coloración roja de pulpa.

La oferta de pomelos también aumentó, con presión bajista de precios, especialmente en los blancos.

En limón en el volumen dentro de la oferta van ganando proporción las partidas de la zona sur. A su vez, presentan mejores calidades de madurez, con coloraciones más amarillas y menos tonalidades verdosas, en comparación con las que se veían a finales de mayo.

HORTALIZAS SECAS.

La mayoría de los productos de este grupo mantiene estabilidad de precios sin grandes cambios en la oferta.

El boniato mostró una dispersión de precios según calibres y calidades, con problemas de conservación particularmente en las partidas del tipo Zanahoria. Por otro lado, los boniatos Criollos presentaron esta semana una mayor oferta, con precios estables y, según informantes calificados, su mayor potencial de conservación evita su deterioro rápido, lo que los convierte en los preferidos del público comprador.

En lo que respecta a papa, se vio un mayor volumen de partidas de reciente cosecha, con mejores características de calidad en cuanto a madurez, aunque se mantuvo igualmente la oferta de partidas importadas.

La papa blanca destaca con partidas procedentes de Argentina, mientras que la rosada proviene de Chile.

En el caso del ajo la oferta aumentó, aunque persisten serios problemas de conservación. Entre las partidas disponibles, se observan cabezas con dientes deshidratados y brotado, no obstante lo cual no hubo cambios significativos en los precios.

Para zanahoria, la oferta proviene principalmente de la zona sur, aunque semana a semana se incrementa la proporción de partidas del litoral norte. Estas últimas tienen calibres más pequeños y los envases no alcanzan el peso esperado, lo que presiona sus precios ligeramente a la baja.

FRUTILLA.

La oferta de frutilla se incrementó notablemente esta semana y se acentuó la tendencia a la baja en los precios observada desde la semana anterior. La calidad de las frutillas ha mejorado considerablemente gracias a la incidencia del sol y las temperaturas del litoral norte, lo que ha resultado en frutas con mejor coloración y mayor tamaño en comparación con las partidas de la zona sur.

Según informantes calificados, los compradores prefieren las frutillas del litoral norte debido a su superior calidad organoléptica, sumado a su mejor sabor y relación azúcares/acidez.

Las frutas más exportadas fueron cerezas (46,1% de los envíos), uvas (18,9%), arándanos (11,2%), ciruelas (8,3%) y manzanas (3,3%).

Santiago, Chile | Todo El Campo | En los cuatro primeros meses del año, Chile exportó 1,5 millones de toneladas, con un récord histórico de US$ 4.441 millones, informó la Oficina de Estudios y Políticas Agrarias (Odepa) en el Boletín de fruta de mayo 2024.

La exportación de frutas, entre enero y abril, creció 3,8% totalizando 1,5 millones de toneladas, total sólo superado en 2018; y en valor la exportación significó US$ 4.441 millones FOB, un crecimiento del 7,2%, incrementando por cuarto año consecutivo respecto al mismo período.

Del total exportado, el 88% fueron fruta fresca, el 10,8% fruta procesada (congelados, deshidratados, conservas, jugos y aceites) y 1,2% a frutos secos.

La fruta fresca representó envíos por US$ 3.908 millones FOB (+8,0%). Las cerezas concentraron el 52% de estos envíos en términos de valor, seguido de las uvas (20,1%), arándanos (10,6%), ciruelas (7,5%) y nectarines (3,3%).

En fruta procesada, los congelados concentraron el 4% del valor total con envíos por US$ 172 millones FOB (+32,1%). Las principales frutas exportadas en esta categoría fueron arándanos (38,7%), frutillas (25,4%), frambuesas (11,0%), moras (8,9%) y otros frutos (7,1%). Los deshidratados tuvieron exportaciones por US$ 109 millones FOB (+12,3%), las principales frutas exportadas en esta categoría fueron ciruelas (60,9%), uvas (25,7%), manzanas (6,3%), otros berries (frutos rojos) (3,5%) y otros frutos (1,9%). Las conservas, US$ 105,9 millones FOB (-6%), las principales frutas exportadas en esta categoría fueron otros frutos (33,6%), duraznos (28,3%), manzanas (20,4%), arándanos (8,1%9 y cerezas (5,8%). Los jugos, US$ 68,7 millones FOB (+2,2%), las principales frutas exportadas en esta categoría fueron uvas (37,6%), manzanas (21,3%), otros frutos (21,1%), arándanos (9,6%) y ciruelas (8,2%). Los aceites, se exportaron por US$ 23,6 millones FOB (+34,8%), las principales frutas exportadas en esta categoría fueron aceitunas (91,6%), otros berries (4,4%), otros frutos (2,4%) y paltas (1,5%). Por último, los frutos secos, representaron exportaciones por US$ 53,5 millones FOB (-45,9%), las principales frutas exportadas en esta categoría fueron nueces (55,9%), avellanas (29,2%) y almendras (14,0%).

DESTINOS.

Durante el período se registraron envíos a más de 90 destinos, entre ellos: China (US$ 2.267 millones FOB, +8,2%), Estados Unidos (US$ 964 millones FOB, +11,3%); Holanda (US$ 160 millones FOB, +7,8%), Reino Unido (US$ 91 millones FOB, +14,7%) y Brasil (US$ 87 millones FOB, +21, 6%).

PRINCIPALES FRUTAS.

Las principales frutas exportadas en valor, fueron las cerezas (con el 46,1% de los envíos), las uvas (18,9%), los arándanos (11,2%), las ciruelas (8,3%) y las manzanas (3,3%).

Los envíos de cereza alcanzaron los US$ 2.048 millones FOB (+12%) con China como principal destino de esta fruta (US$ 1.878 millones FOB, +13,1%).

Los envíos de uvas fueron de US$ 840 millones FOB (+1,7%) con Estados Unidos como principal destino (US$ 487 millones FOB, +23,2%).

Los envíos de arándanos sumaron US$ 495 millones FOB (+32,2%); Estados Unidos fue el principal destino (por US$ 213 millones FOB, +24,7%).

IMPORTACIONES.

Chile también realizó importaciones. En el período enero abril, el país importó por US$ 198 millones CIF (+17,6%). Del total importado, el 50% correspondió a fruta fresca, 46% a fruta procesada (conservas, jugos, aceites, congelados, deshidratados) y 3,9% a frutos secos. En cuanto a los orígenes de las importaciones, el principal país fue Perú con el 32,0% de los arribos, Ecuador el 23%, Estados Unidos el 10%, Brasil el 7% y Argentina el 5,1%.

Informe del Observatorio Granjero sobre los precios e ingresos a la Unidad Agroalimentaria Metropolitana (UAM), correspondiente a la semana de 08 al 14 de junio.

Montevideo | Todo El Campo | El mercado de granja mostró una recuperación de la oferta algunas hortalizas que tuvieron mejoras en la calidad y en el calibre.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

Con la mejora en las condiciones para el crecimiento y desarrollo de los cultivos, se observa una mejora en la calidad y en el calibre de la mayoría de los productos de este grupo.

Los precios de productos como apio, nabo y perejil, que habían alcanzado altos valores hasta la semana pasada, descienden en forma pronunciada. En cambio, otros cuyos valores no se habían incrementado en forma tan marcada como brócoli, coliflor o repollo se mantienen estables.

Uno de los rubros con mayor aumento en su oferta es espinaca, lo que ha provocado una fuerte presión a la baja en sus precios.

En cuanto a lechuga y acelga, los calibres de las partidas ofertadas son principalmente de chicos a medianos, manteniéndose los valores superiores de la semana pasada para los calibres más grandes con presiones a la baja en los calibres más chicos debido al incremento en la oferta por estas partidas.

HORTALIZAS DE FRUTO.

El incremento en la temperatura y los días soleados en el litoral norte han provocado un aumento en la oferta de la mayoría de los productos de este grupo.

En morrón, especialmente los rojos, los precios tendieron a la baja y se observaron en plaza partidas importadas de Brasil.

La oferta nacional de tomate se mantuvo estable, complementada con partidas importadas que ingresaron la semana anterior. Las partidas con calibre grande, coloración roja intensa y firmeza aceptable son las que alcanzan los precios superiores, mientras que, en el otro extremo, se ubican partidas de campo de la zona sur, que están próximas a la finalización de su ciclo productivo y presentan muy baja calidad comercial, con presión bajista de precios.

En zapallito, berenjena y zucchini, que son cultivos cuya madurez de consumo se da en las etapas iniciales de su desarrollo lo que permite que la respuesta a la mejora en las condiciones productivas sea más inmediata, los precios bajaron debido a mejoras notables en la calidad, especialmente en frescura y calibre.

El zucchini es el que muestra caídas más pronunciados en sus valores.

FRUTAS CÍTRICAS.

La oferta sigue aumentando para todas las frutas que componen este grupo.

Se observó una baja significativa en los precios de mandarinas y naranjas, mientras que en limón los valores de venta permanecen estables desde la semana pasada.

En mandarinas, se incrementó el abanico de variedades disponible esta semana con la llegada de las primeras partidas de mandarina tipo Bergamota/Hibrida. Persisten en la oferta las variedades como Satsuma, Criolla, Clementina y Nova.

En cuanto a las naranjas, la oferta es abundante, lo que ha generado una presión a la baja en los precios.

En el caso de pomelos y limones los valores de venta no han mostrado cambios significativos y se mantienen estables.

HORTALIZAS SECAS.

La oferta y los precios se mantienen relativamente estables para la mayoría de los productos de este grupo.

En el caso de ajo, informantes calificados dijeron que existe un mayor interés debido a la dispersión de calidades dentro de la oferta, aunque los precios superiores no mostraron cambios significativos esta semana.

Los boniatos muestran problemas asociados a la alta humedad en las últimas partidas cosechadas, lo que empieza a diferenciar los precios según la calidad de las diferentes partidas.

En cebolla, la oferta se compone principalmente de la variedad Sintética, mientras que la Pantanoso ya muestra problemas generalizados de podredumbre. La importante proporción de partidas con problemas sanitarios llevó a que los precios se mantuvieran estables esta semana.

La oferta en zanahoria se incrementó especialmente con partidas del litoral norte, en las que predominan calibres chicos y medianos.

En el caso de zapallos, la oferta se mantuvo estable tanto para los calabacines como para Kabutiá, con precios relativamente estables comparados con la semana pasada.

FRUTILLA.

La oferta de esta semana aumentó significativamente debido a las altas temperaturas, lo que generó una fuerte presión a la baja en los precios. Además de la mayor oferta la calidad también ha mejorado, con frutos con coloraciones rojas intensas y calibres grandes. Es probable que – de mantenerse las condiciones productivas – esta tendencia continúe en los próximos días.

FRUTAS DE HOJA CADUCA.

En manzanay pera se mantuvieron relativamente estables sus precios, sin cambios significativos en calidad y oferta.

En cuanto a las frutas de carozo la oferta sigue incluyendo ciruelas importadas junto con algunas partidas nacionales de baja calidad comercial, debido al extenso periodo de conservación a las que han sido sometidas.

Además, aparecieron partidas de pelones amarillos provenientes del hemisferio norte, específicamente de España, en este caso de calibre chico.

La oferta de uva comenzó a descender, pero los precios no muestran cambios significativos. Sin embargo, se observan problemas de calidad como la decoloración del raquis y la facilidad con la que las bayas se desprenden debido al tiempo de conservación transcurrido.

Se prevé que la fábrica procese unas 60.000 toneladas de limón en 2024 y llegar a unas 100.000 en 2027.

Montevideo | Todo El Campo | Con la presencia del presidente Luis Lacalle fue inaugurada una planta citrícola de procesamiento de limones en Paysandú. El mandatario subrayó la importancia de la confianza que genera Uruguay permitiendo inversiones que favorecen especialmente el lugar donde se instalan.

El acto de inauguración fue el jueves 13 y también contó con la participación del ministro de Ganadería, Agricultura y Pesca, Fernando Mattos y la ministra de Industria, Elisa Facio, junto con otras autoridades nacionales y locales.

Lacalle señaló que la instalación de esta empresa es producto de la certeza que ofrece el país a los inversores. “Para arriesgar una planta de tantos años, el país tiene que generar confianza”, dijo. Ello se debe a que existe cierta estabilidad en las políticas y las reglas de juego, a pesar de los sucesivos cambios de gobierno.

Asimismo, señaló que el crecimiento que vive el país es el resultado de la construcción de infraestructura, la apuesta a la industrialización de determinados productos, la gente y la complementación de distintas actividades. “La confianza es como una ruta que uno va construyendo con sus actos. Cuando tenés esa ruta construida, podés mirar para adelante y eso genera esperanza”.

También valoró el hecho de que la inversión se desarrolle en Paysandú. El proyecto generará mano de obra local y promoverá la actividad económica en la zona. En este departamento está presente el saber hacer de las familias en el sector citrícola, dijo. “Hay gente que retoma la posta, recibe la oportunidad y la aprovecha”, expresó. «Paysandú ha recuperado su sentido emprendedor», agregó.

Además de crear mano de obra, la inversión se orienta a cuidar el ambiente, ya que la planta está equipada por tecnología de alta eficiencia para el tratamiento de efluentes, que permitirá reducir la emisión de gases de efecto invernadero. “Eso demuestra que no es solo una empresa que viene a hacer plata, sino que también viene a ser parte de una comunidad”, expresó.

Se prevé que la fábrica procese unas 60.000 toneladas de limón en 2024 y llegar a unas 100.000 en 2027, para producir aceite esencial, jugo concentrado y cáscara deshidratada. Estos productos serán utilizados como materia prima por empresas alimenticias y compañías productoras de bebidas, sabores y fragancias. (Presidencia).

DECLARACIONES A LA PRENSA DE LA MINISTRA ELISA FACIO.

Montevideo | Todo El Campo | La mejora de las condiciones permite que lentamente los cultivos fructifiquen y maduren en mejor medida, especialmente en el litoral norte del país, destaca el Observatorio Granjero en su último informe sobre precios e ingresos a la Unidad Agroalimentaria Metropolitana (UAM).

HORTALIZAS DE FRUTO.

La oferta esta semana comenzó a mostrar una tendencia al alza a medida que los días mejoran en el litoral norte en cuanto a temperatura y luminosidad. Estas condiciones climáticas favorables se traducen en una mejora en los niveles de madurez.

En tomate y morrones -principalmente- aumentó significativamente la oferta que repercutió en un descenso notorio de sus precios. A su vez, en el caso de tomate, ingresaron partidas importadas de Chile y Brasil, para complementar la oferta y generar una visible mejoría en la calidad de las partidas en cuanto al estado de madurez.

En berenjena, zapallito y zucchini también se verificó una tendencia a la baja en sus precios.

En pepino, no obstante, la oferta fue disminuyendo a medida que avanzó la semana y con el anuncio de un incremento de las temperaturas el interés por este producto fue mayor, lo que incrementó su demanda y provocó una nueva alza en sus precios.

FRUTAS CÍTRICAS.

El escenario de oferta se mantiene con tendencia al alza en la gran mayoría de los rubros que compone este grupo. Este panorama hizo que sus precios se mantuvieran relativamente estables esta semana debido a la persistencia de partidas con incidencia de podredumbres por la ocurrencia de intensas precipitaciones y alta humedad relativa de la semana pasada.

Aparecen naranjas Navelinas que están con mejor calidad organoléptica que las Washington Navel, a las que aún les falta que la relación acidez/azúcares se equilibre.

En limones, mandarinas y pomelos el escenario continuó relativamente estable tanto en sus precios de referencia como en el volumen de la oferta.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

En este grupo de hortalizas, el panorama de precios y oferta continúa relativamente estable.

En acelga y espinaca se observaron calibres chicos y dispersión de precios asociados a esta característica, marcando los máximos valores los que muestran además una buena calidad.

En brócoli, coliflor y repollos la oferta comenzó a incrementarse levemente, mejorando sus calibres. Se visualizó una mayor oferta de calibres grandes con relación a chicos y medianos.

En apio, nabo y perejil, continuó el escenario de precios altos, con problemas de calibres y calidad asociados a la alta humedad de los suelos y las temperaturas frías, que dificultan el crecimiento radicular y la absorción de nutrientes para el desarrollo de las plantas.

En lechuga, cebolla de Verdeo y rabanito, la oferta comenzó a incrementarse, con leve presión bajista de precios.

HORTALIZAS SECAS.:

En este grupo de productos se observaron cambios en la oferta en cuanto al volumen remitido al mercado mayorista. Debido a la humedad y las persistentes lluvias y que en el sur las tareas a la intemperie se redujeron, se destina un tiempo mayor a preparar mercadería para remitir a la UAM.

En particular se observó un incremento en la oferta de cebolla, tanto blancas como coloradas, zapallos y boniatos. En este último aparecen algunos casos con problemas asociados a podredumbres por el estrés que han sufrido con las abundantes precipitaciones verificadas en su última etapa de crecimiento y la alta humedad relativa ambiente de los últimos días.

Además, en la mayoría de los rubros en los que su período de cosecha transcurrió con lluvias o alta humedad (cebolla, ajo, zapallos, boniato) se agudiza la necesidad de colocación de las partidas con menor potencial de conservación ya que en esta zafra -dada las condiciones de humedad-

FRUTILLA.

Esta semana sus precios manifestaron una tendencia a la baja debido al incremento de la oferta, aunque producto de la alta humedad ambiente, en algunas partidas se produjeron problemas asociados a podredumbres severas. Esto ocasionó una notoria dispersión de precios entre las dispares calidades ofertadas.

“Los productores propusimos una modificación en la ley” para que el directorio, por una mayoría especial de 7 en 10, pueda decidir remover al presidente o al secretario, que son dos cargos políticos”.

Montevideo | Todo El Campo | Grisel Moizo de la Confederación Granjera del Uruguay, productora fruticultora en el área rural de Montevideo, planteó los diversos problemas que se ven desde el sector productivo en el funcionamiento de la Unidad Agroalimentaria Metropolitana (UAM), instalada en Con. Pérez y ruta 5 a unos 12 kms. del centro de la capital.

Entrevistada en el programa Diario Rural (CX4 Rural), la productora dijo que la UAM debe generar sus recursos para pagar el plan de obra de la construcción y su mantenimiento, y ese dinero sale de los productores y operadores, porque no se recibe dinero extra para funcionar como en otros tiempos no muy lejanos, en los que la Intendencia de Montevideo ponía la plata que faltaba.

Para poder contar con herramientas que permitan mejorar la gestión, Moizo dijo que “los productores propusimos una modificación en la ley” para que el Directorio, por una mayoría especial de 7 en 10, pueda decidir remover al presidente o al secretario, que son dos cargos políticos”.

Consideró necesario dar ese paso porque así no se puede seguir dado que “es un descontrol”, al punto de que “se pasó de 70 empleados a 170”, lo que lleva a que entre el 70% y el 75% de nuestros ingresos se destinen a salarios”.

Ese aumento se determinó durante el “Gobierno de transición” del mercado Modelo a la UAM “donde los productores y operadores no intervinimos”, y en ese momento “se armó esa estructura”, explicó.

Cuestionó la existencia de tantas gerencias y áreas, las que requieren una reorganización porque por un lado sobran y por otro faltan, y permanentemente están solicitando más personal. “Lo que hay que ser es más eficiente, porque es ideal tener un montón de gente” trabajando, pero la eficiencia es lo que hace “que el negocio cierre con sus números”, subrayó.

Otro tema de difícil comprensión es el lugar donde está la UAM, sobre terrenos propiedad de la Intendencia, que ésta donó pero el titular del Directorio devolvió generando una situación confusa y de difícil comprensión.

La Intendencia pretende ahora que se firme un comodato pero la respuesta es que no hasta no se sepa de qué manera se solucionará el tema de los terrenos.

Por otra parte, el año pasado se solicitaron dos reuniones a la intendenta Carolina Cosse, pero “no nos recibió”, dijo Moizo, en su lugar “nos recibe la secretaria general, Olga Otegui”.

“También nos reunimos con el ministro de Ganadería (Fernando Mattos), con representantes de la coalición, con el presidente del Frente Amplio, con senadores, y a todos les informamos la situación”, contó.

De esa ronda surge que el senador Jorge “Gandini propone sacarle los poderes al presidente (de la UAM)”.

“Ahora se está trabajando en la modificación de la ley de la UAM para que los productores y operadores podamos tomar injerencia en el rumbo”, señaló.

AUDIO COMPLETO.

Grisel Mozo | Diario Rural | CX 4 Rural.

DOCUMENTO DE LA CONFEDERACIÓN GRANJERA DEL URUGUAY AL PARTICIPAR DE LA ASAMBLEA DE LA SOCIEDAD DE FOMENTO Y DEFENSA AGRARIA 2024.

Hoy, participamos de la Asamblea anual de Sociedad de Fomento y Defensa Agraria Paso de la Arena. Gracias por invitarnos a participar del encuentro de la Granja. pic.twitter.com/kKV5TWVPkQ

— Confederación Granjera del Uruguay (@SomosGranjeros) June 2, 2024