El boniato criollo y zapallo calabacín las partidas presentan mejor estado de madurez comercial; se favorece la conservación una leve presión a la baja en sus cotizaciones.

Montevideo | Todo El Campo | El último informe del Observatorio Granjero sobre la oferta y precios de los productos de granja en la Unidad Agroalimentaria Metropolitana (UAM) destaca una mayor oferta de boniatos y zapallos.

HORTALIZAS SECAS.

A medida que se aproxima el otoño, se observa un incremento progresivo en la oferta de boniatos y zapallos, acompañado por mejoras en la calidad comercial de las partidas. En boniato tipo criollo y zapallo tipo calabacín, el aumento en la disponibilidad ha sido más notorio. Las partidas presentan mejor estado de madurez comercial o sazonado, lo que favorece su conservación y determina una leve presión a la baja en sus cotizaciones. Por el contrario, en boniato tipo zanahoria y zapallo tipo Kabutiá, la oferta se mantiene relativamente estable, sin registrarse variaciones significativas en los precios durante la semana.

En cuanto a cebolla y ajo, continúa observándose una oferta abundante, con partidas que ya presentan buena calidad comercial y características adecuadas para conservación prolongada hacia el invierno. Esta situación mantiene un escenario de precios relativamente estables.

Para papa, se constató una reducción en la oferta del tipo blanca, siendo frecuente encontrar defectos de calidad asociados al déficit hídrico, especialmente lenticelas muy marcadas en los tubérculos. Una situación similar se observa en la papa rosada, aunque este defecto resulta menos evidente debido a la coloración de la piel.

En zanahoria, comienza a registrarse una disminución en la oferta, con predominio de partidas de calibres medianos y pequeños. Esta situación generó una leve diferenciación en las cotizaciones según tamaño y calidad, observándose un ligero incremento en los precios hacia el final de la semana.

FRUTAS DE HOJA CADUCA.

En manzanas, continúa incrementándose la presencia en plaza de partidas recientemente cosechadas del grupo Red, lo que comienza a generar una leve presión a la baja en sus precios debido al aumento de la oferta. En contraste, las manzanas del grupo Gala presentan cada vez con mayor frecuencia problemas de calidad asociados a sobremadurez y deficiencias en la coloración, situación que se traduce en descensos en sus cotizaciones y una progresiva reducción de su participación en la oferta mayorista. Según comentarios de informantes calificados, la preferencia de los compradores se orienta actualmente hacia las variedades del grupo Red, que presentan mejor calidad comercial y mayor capacidad de conservación, lo que facilita su colocación.

En peras, se mantiene una oferta estable de la variedad Williams, sin registrarse cambios significativos en los precios. Asimismo, comenzaron a observarse partidas de pera Abate Fetel, lo que amplía la diversidad varietal disponible en el mercado. En uvas, es cada vez más frecuente encontrar partidas que han sido conservadas en cámaras utilizando metabisulfito, lo que permite prolongar su vida comercial. Esta situación comienza a generar una leve suba en las cotizaciones, acompañada de una mayor dispersión de precios, asociada principalmente a las diferencias entre partidas conservadas y aquellas provenientes directamente de campo que aún permanecen en la plaza.

Por otro lado, dentro de las frutas típicas de otoño, continúa aumentando la oferta de membrillos, granadas y frutos nativos, entre los que se destacan guayabo y arazá. En general, estos productos mantienen un escenario de precios relativamente estable, sin variaciones significativas durante la semana.

FRUTAS CÍTRICAS.

Se registró un incremento en la oferta de limones procedentes del litoral norte, donde comienzan a aparecer partidas de mejor calidad, con mayor coloración externa y mayor contenido de jugo. Esta mejora en la disponibilidad y en los atributos comerciales del producto determinó una leve presión a la baja en sus precios.

En mandarinas, continúa aumentando la presencia de partidas del tipo Satsuma, observándose mejoras en la calidad organoléptica, con menor acidez y mayor contenido de azúcares en comparación con las primeras partidas de la zafra. Este escenario ha favorecido una mejor colocación de las partidas.

Para naranja, la oferta continúa siendo predominantemente de la variedad Valencia. Paralelamente, comenzaron a observarse las primeras partidas de naranja tipo Navel, aunque en general presentan problemas de calidad asociados a falta de madurez, lo que limita su desempeño comercial en esta etapa inicial de la zafra.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

Durante la semana se observó una reducción en la oferta efectiva de este grupo, no tanto por menor volumen de producto sino principalmente por disminución en los calibres, situación asociada a la persistencia del déficit hídrico a nivel nacional, en un contexto donde además continúa vigente la emergencia agropecuaria declarada por el Ministerio de Ganadería, Agricultura y Pesca (MGAP).

En acelga, lechuga y espinaca, la disponibilidad se mantiene relativamente estable, aunque predominan partidas de menor calibre. A pesar de esta situación, no se registraron variaciones significativas en sus cotizaciones respecto a semanas previas.

Para puerro, cebolla de verdeo y repollo, se constataron problemas de calidad comercial asociados a la presencia de insectos, principalmente pulgones y trips, lo que genera heterogeneidad en la calidad de las partidas y una mayor dispersión de precios según el estado sanitario dentro de cada producto.

En el caso de repollo, coliflor y brócoli, la oferta se presenta particularmente reducida, siendo escasa su presencia en la plaza mayorista. Además, las partidas disponibles corresponden mayoritariamente a calibres pequeños, lo que limita la disponibilidad de productos de mayor tamaño.

Para remolacha y nabo, predominan raíces de calibres chicos, aunque se observa una mejora en la calidad de las hojas en comparación con semanas anteriores.

En perejil, la oferta se presenta algo más limitada, con predominio de atados de menor tamaño, lo que provocó un incremento significativo en sus cotizaciones durante la semana.

Por otra parte, el descenso de las temperaturas nocturnas ha comenzado a generar un aumento en la demanda de maíz dulce (choclo). Esta situación se refleja en una suba de precios, especialmente para las partidas de mayor calibre, actualmente los más escasos en la oferta mayorista.

Finalmente, en ciboulette y albahaca la oferta continúa relativamente estable. No obstante, es esperable que con el avance de temperaturas más frías comiencen a observarse reducciones en la disponibilidad, acompañadas de problemas de calidad asociados a daños por frío y disminución de calibres, lo que podría derivar en aumentos de precios a medida que avance el otoño e invierno.

FRUTAS DE HUERTA.

En frutilla, hacia los últimos días de la semana comenzó a observarse una reducción en la oferta, asociada principalmente al descenso paulatino de las temperaturas nocturnas, lo que incide en una menor producción de fruta en las plantas. Este escenario determinó un leve incremento en sus cotizaciones durante la semana.

Para sandía, se registra un aumento en la presencia de partidas tipo baby procedentes de la zona sur, mientras que aún permanecen en la oferta algunas partidas de sandía tipo Rivera o comunes. Esta coexistencia de tipos comerciales genera una dispersión de precios, a lo que se suma una leve tendencia a la baja en las cotizaciones, influenciada también por la disminución de las temperaturas y el consecuente ajuste en la demanda, según comentarios de informantes calificados.

En melón, la oferta se mantiene relativamente estable en términos de precios, aunque comienza a observarse una reducción gradual en los volúmenes disponibles en plaza, señalando el avance hacia el final del período de mayor disponibilidad para este producto como lo fue durante buena parte de la primavera y el verano.

HORTALIZAS DE FRUTO.

En esta semana comenzaron a observarse las primeras partidas procedentes del litoral norte, principalmente en morrón verde, tomate, zapallito y zucchini. Este ingreso de mercadería genera una mayor heterogeneidad en la oferta, con dispersión de precios asociada a diferencias de calidad y origen. Las partidas provenientes de la zona norte corresponden a los primeros frutos de la nueva cosecha, que generalmente presentan mejor calidad comercial, con mayores calibres, mejor firmeza y coloración más uniforme. Por el contrario, en los productos provenientes de la zona sur, donde predominan cultivos que se encuentran en etapas más avanzadas del ciclo productivo, es más frecuente observar problemas de calidad asociados al envejecimiento de las plantas.

En morrón, se destacan las partidas del norte por mejor calibre y coloración más intensa, mientras que en la producción del sur se detectan con mayor frecuencia defectos de calidad. En tomate, las partidas más recientes presentan frutos de mayor tamaño y mejor color, en contraste con algunas partidas de la zona sur donde se observan problemas de ablandamiento y sobremadurez. Asimismo, se registran daños asociados a plagas como trips y pulgones, que generan manchas en la superficie del fruto. En ciertos casos también aparecen problemas de rajado, vinculados al déficit hídrico y a manejos de riego irregulares.

Respecto a berenjena, chaucha, catalán y pepino, el escenario se mantiene relativamente estable, sin modificaciones significativas en la oferta ni en las cotizaciones.

Para zapallito y zucchini, se observan problemas de coloración en algunas partidas, asociados al descenso de las temperaturas nocturnas. Esto genera diferencias de calidad con respecto a las partidas provenientes del litoral norte, muchas de ellas producidas en cultivo protegido, que presentan mejor apariencia, mayor uniformidad y mejor colocación comercial. Como resultado, se observa una dispersión de precios, con valores superiores para las partidas de mejor calidad provenientes del norte, mientras que el promedio general del grupo muestra una leve tendencia a la baja.

Comienzan a aparecer los primeros membrillos (en la foto), granadas y frutos nativos.

Montevideo | Todo El Campo | El viernes 20 de marzo, pocos minutos antes de la hora 12.00 finalizará el verano en el hemisferio sur, y la naturaleza ya lo sabe, por lo que comienzan a aparecer las primeras frutas de otoño en el mercado de granja, como membrillos, granadas y frutos nativos.

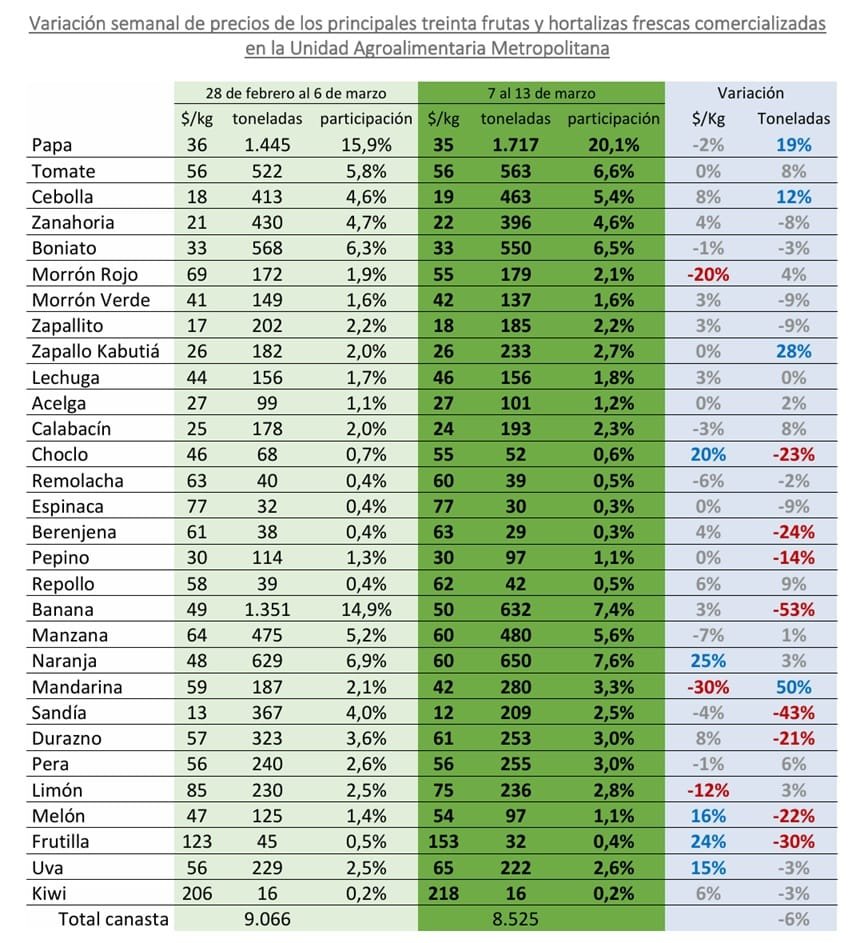

El último reporte del Observatorio Granjero sobre precios e ingresos a la Unidad Agroalimentaria Metropolitana (UAM), correspondiente a la semana del 28 de febrero al 6 de marzo así lo establece al expresar: “Frutas de otoño: aparecen membrillos, granadas y frutos nativos”.

El siguiente es el informe completo respecto a los precios e ingresos.

FRUTAS DE HOJA CADUCA.

La zafra de este grupo continúa avanzando y se registran novedades en la oferta.

En esta semana aparecieron los primeros frutos nativos en la plaza mayorista, destacándose guayabo y arazá. También comenzaron a observarse granadas y se registró un aumento en la oferta de membrillos, con mejoras en su estado de madurez.

En manzanas, continúa incrementándose la oferta del grupo Red Delicious, comenzando a observarse algunas partidas con madurez adecuada, aunque muchas aún presentan signos de inmadurez. En contraste, numerosas partidas del grupo Gala ya muestran signos de sobremadurez, aunque todavía es posible encontrar lotes de buena calidad. La oferta de manzana Granny Smith continua con leves incrementos en la oferta mayorista en plaza, en general con signos de inmadurez.

En duraznos, se observan las últimas partidas provenientes directamente de planta, que se destacan por sus atributos organolépticos, y apareciendo una buena proporción dentro de la oferta variedades de pulpa blanca, presionando levemente sus precios al alza. La mayor parte de la oferta corresponde a fruta proveniente de conservación en frío, cuya calidad depende de las condiciones de almacenamiento.

En ciruelas, predomina la variedad Leticia, manteniéndose un escenario estable, con presencia ocasional de variedades europeas.

La oferta de pelones continúa reduciéndose y muchas partidas presentan defectos importantes en su calidad comercial.

Por otro lado, peras y uvas mantienen niveles elevados de oferta y buena calidad comercial. En el caso particular de Moscatel, se observa cierta dificultad de colocación debido a los grandes volúmenes disponibles.

FRUTAS CÍTRICAS.

Continúa incrementándose el volumen de mandarinas Satsuma, lo que generó un descenso significativo en sus precios, aunque muchas partidas aún presentan signos de inmadurez.

Como novedad, comenzaron a observarse los primeros ingresos de pomelos rosados procedentes del litoral norte, ampliando la oferta disponible en plaza.

En limón, es cada vez más frecuente encontrar partidas de calibre pequeño y coloración verde, asociadas a frutos aún inmaduros con bajo contenido de jugo.

En naranja, continúa predominando la variedad Valencia, que en numerosos casos muestra signos de sobremadurez, tales como coloraciones verdosas en la cáscara, bajo contenido de jugo o presencia de podredumbres. Las partidas que conservan cáscara fina, color adecuado y buen contenido de jugo son menos abundantes y logran destacarse en sus cotizaciones. Es de esperar que en un corto periodo de tiempo aparezcan las primeras partidas dentro del grupo Navel.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

En esta semana se incrementa levemente la oferta en este grupo de hortalizas, si bien continúan apareciendo serios problemas de calidad debido a que aún se siente el déficit hídrico, el leve descenso de las temperaturas favorece la calidad.

Eso se verifico en acelga, espinaca, lechugas, nabo, apio y puerro, aunque con diferenciación de precios según los diferentes calibres.

Continua la escasez en brócoli, coliflor, repollo y cebolla de verdeo, sin cambios significativos en sus precios, ya que los calibres y calidades presentan problemas.

En puerro, perejil y remolacha aparecen problemas de calidad asociado al déficit hídrico y la proliferación de insectos como trips y pulgones, lo que género en los últimos dos una leve presión de precios al alza, no así en puerro, al tener mayor oferta de calibres medianos y chicos con mejor calidad en sus hojas.

Por su parte, albahaca, rúcula y ciboulette continúan mostrando un escenario de abundante oferta y precios bajos, sin modificaciones relevantes respecto a semanas previas.

En choclo, se verificó una colocación ágil para las partidas de mejor calidad, mientras que aquellas con daños por insectos – frecuentes para esta época del año – presentaron mayor dificultad de comercialización y valores inferiores.

HORTALIZAS SECAS.

El comportamiento de este grupo se mantuvo relativamente estable, con mayores ingresos de mercadería y calidad comercial aceptable en la mayoría de los productos.

Los precios mostraron leves descensos al aparecer en plaza un volumen significativo en la oferta mayorista de ajo, boniatos, cebollas y zapallos.

Las excepciones continúan siendo papa y zanahoria, donde, si bien la oferta es abundante y los valores promedio se mantienen bajos, la heterogeneidad en la calidad de las partidas genera una marcada dispersión de precios. En particular, se observan partidas con defectos comerciales y problemas de conservación, lo que provoca que los lotes de calidad superior logren mayor demanda y mejores cotizaciones.

Dentro del rubro también se observa en plaza una diversidad de zapallos, incluyendo criollo, calabaza y tipo spaghetti.

FRUTAS DE HUERTA.

En la semana analizada los precios en melones presionaron levemente a la suba debido al descenso de su oferta, ya que los cultivos de la zona sur están próximos a su finalización, además el descarte desde el sector productivo es mayor por las altas temperaturas de semanas pasadas que provoco sobremadurez excesiva en los frutos.

En frutilla, las condiciones climáticas más moderadas favorecieron una leve mejora en la calidad de la fruta, al tiempo que se registró un pequeño incremento en la oferta. En un escenario de gran diversidad de frutas disponibles, esto provocó un ligero descenso en las cotizaciones.

La zafra de sandía procedente de Rivera continúa acercándose a su final. Muchas partidas presentan signos de sobremadurez o defectos de calidad, mientras que la disminución de las temperaturas redujo la demanda. Aunque la oferta también disminuyó, la menor demanda determinó un escenario de precios relativamente estable.

HORTALIZAS DE FRUTO.

Durante la semana se verificó un incremento en la oferta de tomates y morrones provenientes de cultivos realizados bajo cubierta, lo que contribuyó a recomponer parcialmente la disponibilidad de estos productos y generó un descenso en sus cotizaciones respecto a los niveles elevados registrados la semana anterior. En tomate Cherry se observa una situación similar, aunque en este caso la dispersión de precios responde principalmente a la menor demanda por este tipo de producto más que a diferencias marcadas de calidad.

Asimismo, zapallito y zucchini presentaron mayores volúmenes de oferta, observándose incluso sobrantes al finalizar algunas jornadas comerciales, situación que también presionó sus precios a la baja.

En berenjena, predominan partidas con defectos estéticos, aunque se destacan algunos lotes de calibres grandes, piel homogénea y buena uniformidad, que logran mejores precios al atraer compradores más exigentes.

Mercado granjero al cierre de febrero y comienzos de marzo.

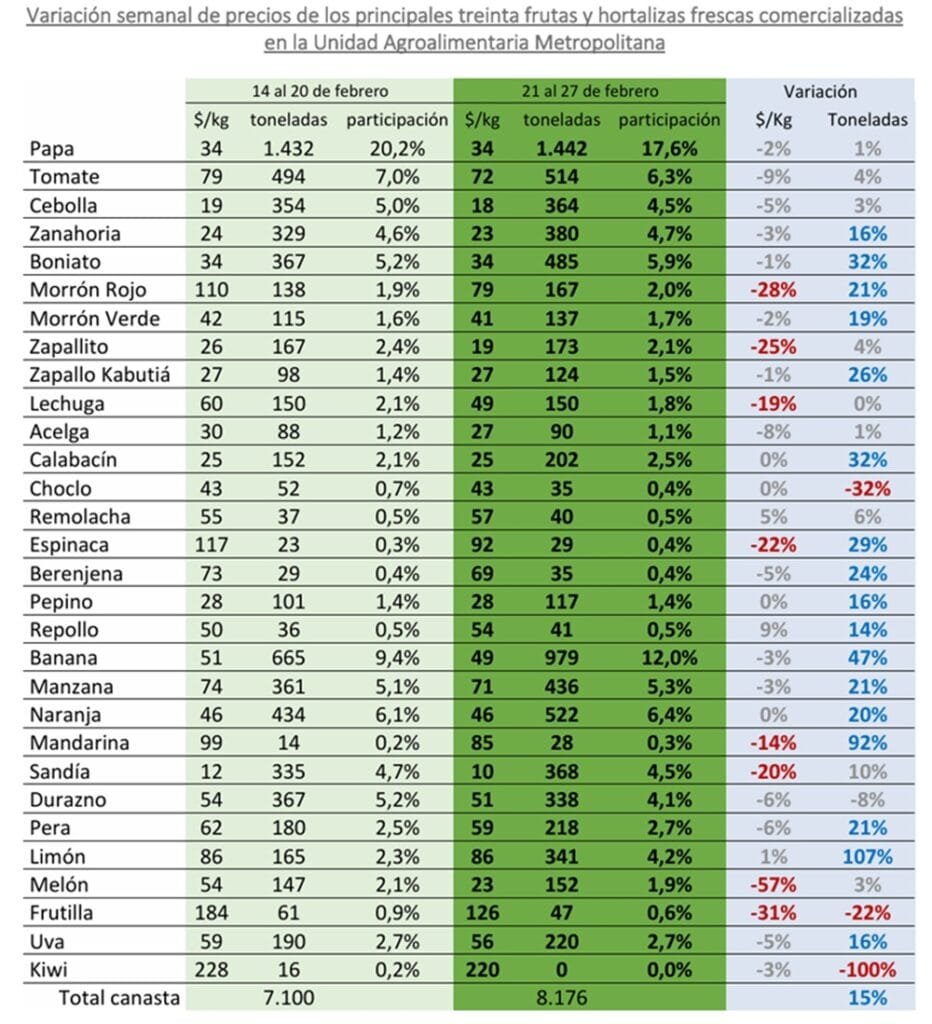

Montevideo | Todo El Campo | En la última semana de febrero hubo una mejora en la oferta de hortalizas de hoja, informó el Observatorio Granjero respecto a los ingresos y predios en la Unidad Agroalimentaria Metropolitana (UAM) principal centro de concentración y distribución de productos de granja del país.

HORTALIZAS DE HOJAS, BROTE E INFLORESCENCIA.

Sobre las hortalizas de hoja, brote e inflorescencia, el reporte destaca que la calidad presente en la oferta ha mejorado notoriamente para muchos productos de este grupo a consecuencia de las temperaturas más moderadas que acompañaron la semana analizada.

Productos como acelga, brócoli, coliflor, perejil, espinaca y nabo mostraron un leve descenso en sus cotizaciones observándose más partidas en plaza.

En el caso de puerro, remolacha, repollo y cebolla de verdeo, si bien se, mantuvieron estables sus cotizaciones, se observó una pequeña mejoría en su calidad comercial.

En lo que respecta a albahaca, rúcula y ciboulette, se mantuvieron en un escenario estable de amplia oferta y precios bajos.

En cuanto a choclo, esta semana se mostró con agilidad en su colocación para las calidades superiores y aquellas partidas con presencia de daño por insectos -que son muy habituales en la oferta para esta época del año- mostraron precios bajos y mayor dificultad de colocación.

FRUTAS DE HOJA CADUCA.

Continúa avanzando la zafra para este grupo y aparecen en plaza los primeros frutos nativos, representados por guayabo y arazá.

Además, esta semana se constataron los primeros ingresos de membrillo y manzana Granny Smith, ambos casos con severos signos de inmadurez. Por otro lado, las manzanas del grupo Red Delicious siguen aumentando en su oferta y ya es posible observar alguna partida con adecuada madurez, mientras que la mayoría presentan aun signos de inmadurez. Muchas partidas de manzanas del grupo Gala ya presentan signos de sobremadurez, aunque aún es posible encontrar partidas de calidad superior.

Para los duraznos se observan las últimas partidas procedentes directamente de plantas que se destacan en la oferta por sus características organolépticas, mientras que la mayoría de la oferta corresponde a productos que han sido conservados en cámaras de frio y la calidad de cada partida responde a que las condiciones de almacenamiento hayan sido adecuadas o no.

En ciruela predomina la variedad Leticia y se observó un escenario estable, pudiéndose observar algunas partidas de ciruelas tipo europeas como por ejemplo Stanley.

La presencia de pelones ha disminuido y la calidad de la oferta para la mayoría de las partidas presentan grandes defectos en su calidad comercial.

La oferta de peras y uvas continúa siendo alta mostrando buenos atributos de calidad comercial. En el caso de uva moscatel, se observa cierta dificultad de colocación a consecuencia de los grandes volúmenes de oferta.

HORTALIZAS SECAS.

Esta semana los productos de este rubro se comportaron relativamente estables. Se observaron mayores ingresos en la mayoría de los productos y la calidad presente en la oferta es correcta. Por otro lado, los precios disminuyeron levemente y la velocidad de colocación se mueve a un ritmo lento.

Las excepciones son papa y zanahoria, qué si bien su oferta es abundante y los precios para la mayoría de las partidas se mantienen en niveles bajos, la calidad de la oferta es muy diversa y hay muchas partidas con defectos de calidad comercial. Esta situación genera dispersión en las cotizaciones y a medida que los defectos se hagan más significativos, las partidas de calidad superior presentarán mayor demanda y la dispersión de los precios será mayor.

Es posible encontrar en la plaza mayorista, zapallos de los tipos criollo, calabaza y Spaguetti.

FRUTAS DE HUERTA.

Continúa la abundancia de melón reticulado en plaza; la calidad de la oferta es muy buena y los precios muy bajos, además el escenario se presenta con gran dificultad de colocación para este producto observándose sobrantes al finalizar cada jornada comercial.

Con respecto a la frutilla, se observó cierta mejoría en la calidad de la oferta. Esto se debe a que las temperaturas estas semanas fueron más moderadas, mostrándose mas adecuadas para la correcta maduración, transporte y comercialización de estas. Por otro lado, se observó un leve aumento en la oferta que, en un escenario de mucha diversidad de frutas en la oferta, generó un leve descenso en las cotizaciones.

La zafra de sandia de Rivera se acerca lentamente a su finalización. Por un lado, muchas partidas presentan defectos de calidad y sobremadurez, además, el descenso de la temperatura hizo que la demanda disminuyera. Si bien el volumen de la oferta disminuyó considerablemente, también lo hizo la demanda, por lo que el escenario de precios se mantuvo relativamente estable.

HORTALIZAS DE FRUTO.

Esta semana los productos de este grupo se mantuvieron relativamente estables en los que respecta a sus cotizaciones.

En el caso de morrón Rojo y tomate, – que la semana anterior presentaron precios altos y relativa facilidad de comercialización-, se mostraron esta semana con menor demanda. Esto que provocó que, aunque la oferta no aumento considerablemente, las cotizaciones sí mostraron un leve descenso.

Para la mayoría de los productos de este grupo, existe en plaza gran variedad en cuanto a la calidad comercial de las partidas, donde la mayoría de éstas presentan defectos comerciales.

Eso genera un escenario de mucha oferta y precios bajos; tal es el caso de las berenjenas: aunque, se observan partidas que se destacan en su calidad por ser productos de calibres grandes, sin defectos en su piel y homogéneos entre todas sus piezas que atraen a los compradores más exigentes y obtienen mejores precios.

En tomate Cherry, la situación es similar, aunque la dispersión de precios responde más a la menor demanda por estos productos que a la diferencia en calidad de las diferentes partidas.

FRUTAS CÍTRICAS.

Estas frutas continúan en aumento la oferta de mandarinas satsuma, con signos de inmadurez que aún son muy notorios, esto provoca que numerosos compradores prefieren esperar a que ingresen mandarinas de mayor dulzor y mejor color de cascara en un escenario de oferta de mucha fruta.

En el caso de limones, es más frecuente observar partidas de calibre chico y color verde que días atrás. Estos son productos que presentan poco jugo debido a su grado de inmadurez.

En ambos casos los precios se mantienen en niveles altos con respecto a los precios habituales.

En cuanto a las naranjas, continua la oferta de la variedad Valencia, donde se puede observar signos de sobremadurez. Es habitual encontrarse con partidas que tienen coloraciones verdosas en la cáscara, bajo porcentaje de jugo y presencia de podredumbres.

Aquellas partidas que mantienen su color característico, cáscara fina y adecuado nivel de jugo son las menos abundantes y consiguen destacarse en sus cotizaciones.

El mercado local presente importante oferta de uvas en diversas variedades, lo que genera una dispersión de calidades y precios.

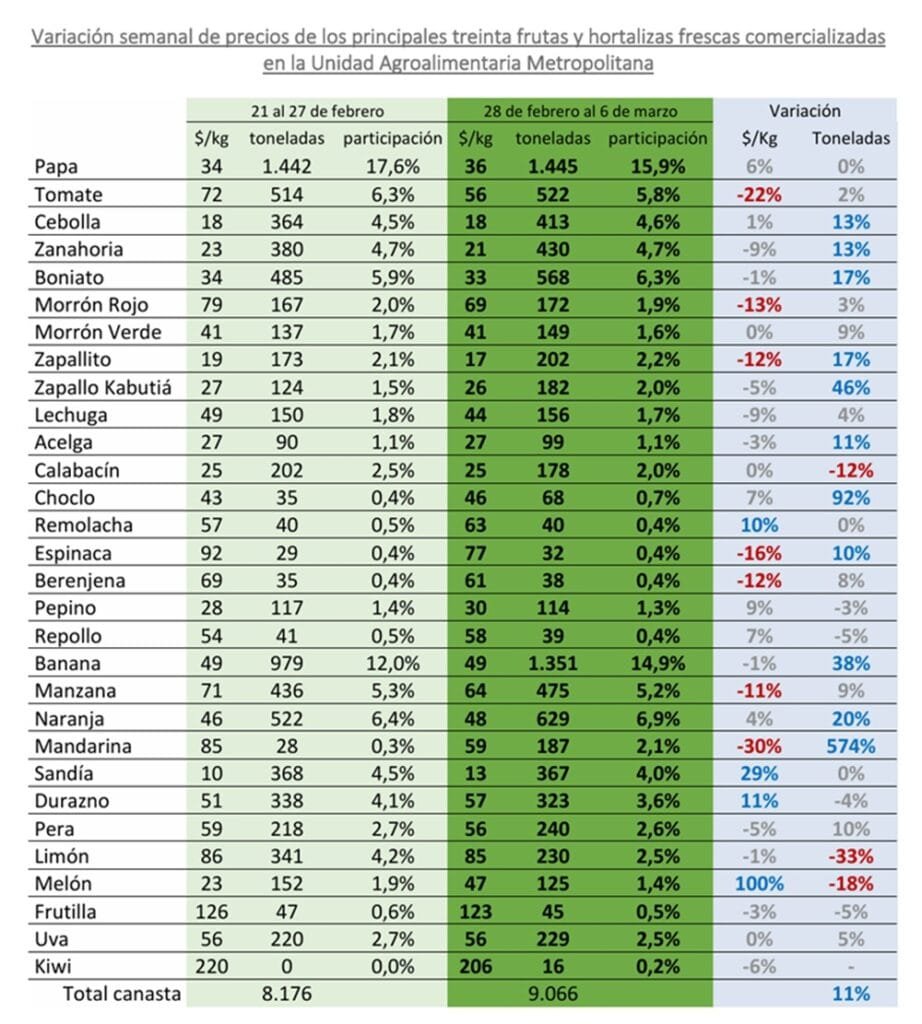

Montevideo | Todo El Campo | El informe sobre precios e ingresos en la Unidad Agroalimentaria Metropolitana (UAM) que elabora el Observatorio Granjero, destaca que en la semana del 14 a 20 de febrero aumentó la oferta de frutas de estación.

FRUTAS DE HOJA CADUCA.

La oferta de uva continúa siendo abundante, predominando las partidas del tipo Moscatel, aunque también se mantienen en plaza otras variedades como Red Globe, Italia, Ribol, Rivier, Alfonso Lavalle y otras de tipo blanca. Esta amplia diversidad genera una importante dispersión de precios, determinada principalmente por el estado de madurez, la condición del raquis, así como por el calibre de las bayas. En las variedades más tempranas es frecuente observar calibres reducidos como consecuencia del déficit hídrico registrado durante el ciclo, lo que desvaloriza comercialmente esas partidas.

En manzanas y peras, la oferta se mantiene relativamente estable, sin registrarse cambios significativos en sus precios. A medida que avanza la temporada, se observa un incremento en la presencia de partidas de manzana Red Delicious de reciente cosecha, con mejores condiciones de calidad organoléptica y aptitud de conservación.

En frutas de carozo, particularmente en duraznos, es común encontrar partidas con problemas de calidad asociados a daño por frío, provocado por la conservación en cámaras frigoríficas, lo que genera dispersión de precios. En este contexto, las partidas de cosecha reciente, sin conservación prolongada —como las variedades tipo pavía y pavía tardía— alcanzan los valores máximos de comercialización debido a su mejor condición organoléptica y poscosecha.

En ciruelas, la oferta se mantiene relativamente estable, sin variaciones relevantes en los precios.

Sin embargo, en el caso de pelones o nectarinas, la oferta comienza a reducirse hacia el final de la semana, lo que determina una tendencia al alza en sus valores, especialmente para las partidas de mejor calibre y calidad.

La oferta de higos comienza a ser significativa en la oferta mayorista, presionando en los últimos días sus precios a la baja.

HORTALIZAS SECAS.

La oferta de boniato continuó incrementándose en esta semana, destacándose la mayor abundancia del tipo criollo. Esta situación, sumada a un enlentecimiento en su colocación debido al menor consumo estival, según comentarios de informantes calificados, mantiene la tendencia bajista en sus precios.

En zapallo se observa un comportamiento similar, principalmente en el tipo Kabutiá, donde el aumento de la oferta presiona los valores a la baja.

En calabacín, en cambio, los precios se mantienen relativamente estables, con predominio de partidas de calibres medianos a chicos, lo que genera cierta dispersión de valores según calidad y tamaño.

En papa comienza a evidenciarse mayor proporción de partidas con problemas de calidad, asociados a las altas temperaturas y a la manipulación, así como al ingreso de producto de reciente cosecha aún no completamente sazonado, con presencia de tubérculos “pelones”. Estas condiciones favorecen la aparición de fermentaciones y podredumbres, afectando su conservación y comportamiento comercial.

En zanahoria, el inicio de la semana mostró una leve suba de precios para las partidas de mejor calidad comercial. Sin embargo, hacia el resto de la semana, el menor dinamismo comercial asociado al período de carnaval impidió que esta tendencia se consolidara, retornando a un escenario relativamente estable.

Por su parte, en cebolla y ajo se mantiene una oferta abundante, con buena calidad general, lo que permite sostener precios relativamente estables sin variaciones significativas.

FRUTAS DE HUERTA.

La oferta de frutilla continúa siendo escasa y con problemas de calidad asociados principalmente a las altas temperaturas, que favorecen la sobremadurez, deshidratación y el desarrollo de podredumbres, reduciendo su vida poscosecha. Asimismo, el menor dinamismo comercial característico de esta semana contribuye a una presión a la baja en sus valores hacia el cierre del período, especialmente para las partidas de menor calidad.

En melones y sandías, se mantiene una oferta abundante, lo que continúa ejerciendo una presión a la baja en sus precios. Esta tendencia se ve reforzada por la presencia de partidas con problemas de calidad vinculados a la sobremadurez y al deterioro acelerado provocado por las altas temperaturas, lo que afecta su conservación y reduce su valor comercial.

HORTALIZAS DE FRUTO.

Durante esta semana, la oferta de tomate y morrón continúa siendo baja. Sin embargo, es frecuente observar partidas con problemas de calidad asociados a la alta incidencia de radiación solar y a las elevadas temperaturas, lo que provoca deshidratación, ablandamiento y daños por quemado de sol. Esta situación genera una dispersión de precios y, en un contexto de menor dinamismo comercial, determina una leve presión a la baja en sus valores. En morrón Verde, la oferta se mantiene relativamente estable, sin registrarse cambios significativos en los precios. En tomate Cherry, predominan partidas de calibres pequeños, con problemas de deshidratación y presencia de “hombros amarillos”, lo que determina que las partidas de mejor calidad y mayor calibre alcancen los valores máximos de venta, con una leve tendencia al alza.

En zapallito y zucchini, la oferta permanece estable, aunque se observa una alta proporción de frutos de calibres extragrandes, lo que genera distorsiones en los precios según tamaño y calidad.

Para berenjena y pepino, la oferta continúa relativamente estable, pero se destacan partidas provenientes de cultivos a campo con defectos estéticos, tales como rameados y deformaciones, lo que ejerce una leve presión a la baja en sus valores.

Finalmente, en chauchas y catalanes, se observa una mayor oferta acompañada de partidas de buena calidad, en línea con el avance de la cosecha estival, sin registrarse, por el momento, cambios significativos en sus valores de referencia.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

En esta semana se mantuvieron los problemas de calidad en varios productos del grupo, asociados a las altas temperaturas, la elevada radiación solar y el déficit hídrico generado por la escasez de precipitaciones.

En acelga, espinaca, lechuga, remolacha y perejil se observaron partidas con severos daños por quemado de sol, manifestados como bordes necrosados y amarillentos, además de una mayor incidencia de plagas, (principalmente pulgones y trips).

En cebolla de verdeo y puerro también se constataron problemas de calidad, destacándose el bronceado de las hojas, lo que generó dispersión de precios según el estado de las partidas y una presión al alza en los valores, especialmente para aquellas que alcanzaron mejor desarrollo y calibres superiores.

En brócoli y coliflor la oferta continúa siendo muy escasa y se evidencian daños por radiación, mientras que, en repollo, además de la limitada disponibilidad y calibres reducidos, se registran problemas sanitarios asociados a la presencia de pulgones, lo que determina una presión significativa al alza en sus precios.

Por su parte, apio y nabo no presentan modificaciones relevantes en sus valores, manteniéndose un escenario estable.

En albahaca, ciboulette y maíz dulce persiste la abundancia en la oferta, con precios relativamente estables.

FRUTAS CÍTRICAS.

La oferta de limones continúa siendo escasa y está compuesta mayoritariamente por partidas importadas de la región, principalmente de Argentina, Chile y Brasil. En este contexto, los valores de comercialización se mantienen relativamente estables, sostenidos por la limitada disponibilidad.

En naranjas, la variedad Valencia comienza a presentar signos de sobremadurez y deshidratación interna, con pérdida de contenido de jugo, lo que afecta su calidad comercial. A pesar de que su oferta tiende a disminuir progresivamente, estas limitantes de calidad contribuyen a mantener sus precios sin variaciones significativas. Por otra parte, en naranjas de ombligo, la oferta predominante es de origen egipcio, complementada con algunas partidas procedentes de España, las cuales contribuyen a sostener el abastecimiento del mercado.

En pomelos, la oferta continúa siendo exclusivamente de origen importado, predominando las partidas provenientes de Israel, aunque también se observan ingresos desde Chile y Egipto. Esta diversidad de orígenes genera cierta dispersión de precios en función de las diferencias de calibre, frescura y calidad.

En mandarinas, se registra un leve incremento en la oferta de partidas de la variedad Satsuma, manteniéndose, sin embargo, los comentarios de semanas anteriores respecto a la presencia de severos signos de inmadurez, lo que limita su aceptación comercial y condiciona su valorización.

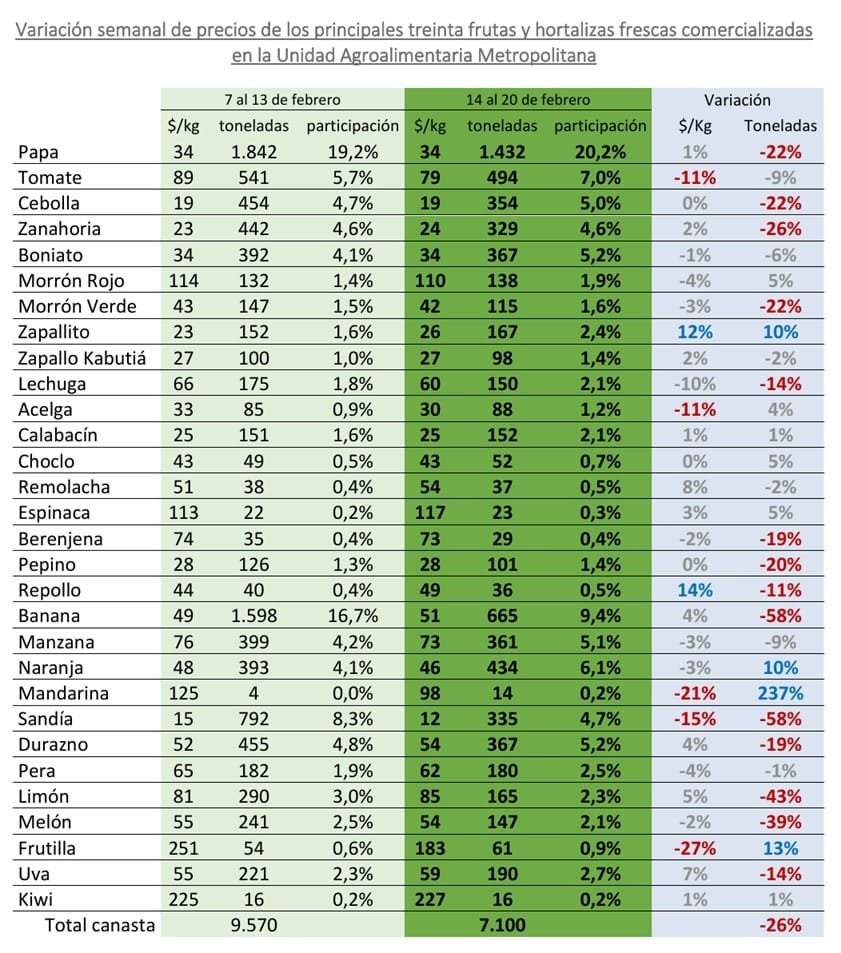

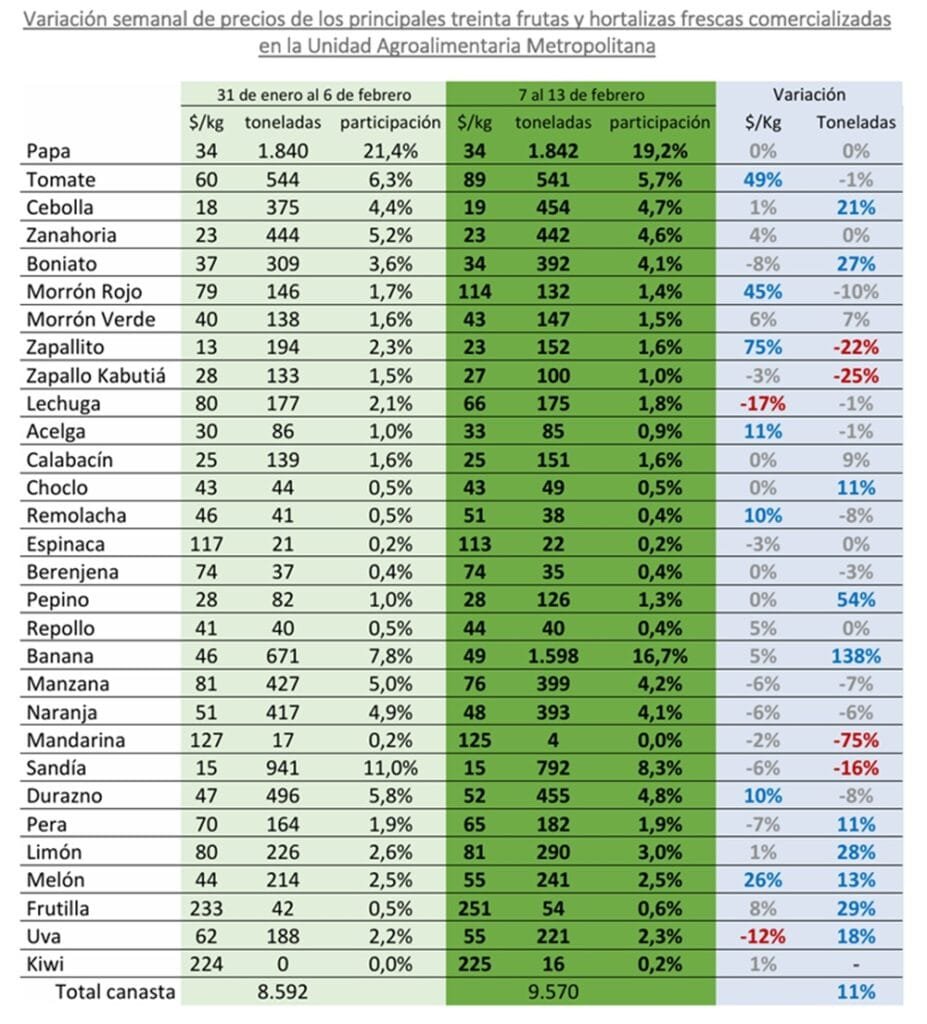

El Observatorio Granjero actualizó la información del mercado de granja correspondiente a la semana del 7 al 13 de febrero.

Montevideo | Todo El Campo | En la semana que termina se registró un incremento de la oferta de hortalizas secas, según el último informe de precios e ingresos a la Unidad Agroalimentaria Metropolitana.

HORTALIZAS SECAS.

Continúa registrándose un incremento significativo en la oferta de este grupo, principalmente en boniato, destacándose el tipo criollo, con un volumen importante de partidas de reciente cosecha. Estas presentan mejoras notorias en su estado de madurez, lo que genera una nueva presión bajista en sus precios. En el boniato tipo zanahoria, el escenario se mantiene relativamente estable, predominando las partidas procedentes de la zona norte, que muestran mejor calidad y mayor grado de madurez en comparación con las de la zona sur, recientemente cosechadas y que presentan signos de inmadurez, como raíces “pelonas”.

En zapallo, también se observa un aumento significativo en la oferta, tanto del tipo calabacín como Kabutiá, generando dispersión de precios y presión a la baja, particularmente en este último, debido a la heterogeneidad en el estado de madurez de las partidas.

En papa y zanahoria, no se registran cambios relevantes en los valores de referencia. Sin embargo, es frecuente observar partidas con problemas de calidad asociados a las altas temperaturas y elevada intensidad lumínica, lo que favorece la aparición de podredumbres y fermentaciones internas, especialmente en productos comercializados en bolsas.

En cebolla y ajo, la oferta se mantiene relativamente estable. No obstante, en cebolla, las partidas correspondientes a variedades de guarda, como Sintética y Valenciana, se posicionan en los valores máximos de venta, debido a la mejor calidad y mayor capacidad de conservación que presentan.

FRUTAS DE HUERTA.

La oferta de frutilla continúa siendo escasa, manteniéndose los problemas de calidad ya observados en semanas anteriores. Se registra dispersión de precios en función del estado de madurez, calibre y condición poscosecha, considerando que en esta época la vida útil comercial es reducida, lo que incide directamente en la diferenciación de valores.

En melón y sandía, se consolida un incremento significativo de la oferta, lo que genera una presión bajista en los precios para ambas frutas. La mayor disponibilidad en plaza durante la semana amplía el abanico de calidades y procedencias, contribuyendo a la competencia entre partidas y a la moderación de los valores de venta.

FRUTAS DE HOJA CADUCA.

En uva, continúa incrementándose la oferta, destacándose la variedad Moscatel, que mantiene la tendencia bajista de precios observada en semanas anteriores. Permanecen en plaza partidas de las variedades Cardinal, Red Globe, Italia, Ribol, Rivier y Alfonso Lavallé, generándose dispersión de valores según el estado de madurez, calibre de bayas y peso neto por envase en las distintas presentaciones comerciales.

En manzana, se sostiene la oferta de Gala y se incrementa la de Red Delicious de reciente cosecha, comenzando a escasear las partidas de guarda. En Granny Smith, la oferta también muestra una leve reducción, mientras que aparecen partidas de Jonagold con valores inferiores de venta. En el caso de Cripps Pink, la oferta disminuye de manera significativa, aunque sin modificaciones relevantes en sus precios.

En pera, continúa el incremento de la oferta con valores relativamente estables. Sin embargo, las partidas más tempranas evidencian una reducción de precios debido a problemas de calidad asociados a sobremadurez observados en plaza en los últimos días.

Respecto a frutas de carozo, comienza a reducirse la oferta de pelones o nectarinas, lo que impulsa una tendencia alcista en sus precios.

En duraznos y ciruelas, los valores se mantienen relativamente estables, con variaciones según estado de madurez y calidad. En duraznos, se destacan partidas del tipo Pavía, que alcanzan los precios máximos de venta, en contraste con otras variedades que presentan varios días de conservación en cámara de frío y muestran síntomas de daño por frío, fácilmente observables en los frutos puestos a la venta.

HORTALIZAS DE FRUTO.

En esta semana, la oferta de tomate y morrón Rojo continúa en descenso, generando una fuerte presión alcista en los precios. La suba se explica principalmente por problemas de calidad asociados al incremento de las temperaturas y la elevada intensidad lumínica, que han provocado sobremadurez y ablandamiento de frutos, mayor incidencia de daños por insectos, golpes de sol y defectos vinculados a radiación directa y coloraciones desuniformes y presencia de “hombros naranjas” en los frutos principalmente de tomates, asociados a alteraciones en la síntesis de licopeno, lo que afecta la uniformidad del color rojo. En morrón verde, en cambio, la oferta se mantiene estable y abundante, destacándose las partidas provenientes de cultivos protegidos, que alcanzan mejores valores por su mayor firmeza y uniformidad.

Para pepino y chaucha, no se registran cambios relevantes: la oferta permanece estable y los precios sin variaciones significativas.

En berenjena, se observa dispersión de precios según sistema de producción y origen, posicionándose en los valores máximos las partidas procedentes de cultivo protegido, por mejor calidad externa y menor incidencia de daños.

En zapallito y zucchini, se verificó una suba de precios como consecuencia de una menor oferta y problemas de calidad vinculados a sobremadurez y presencia de calibres extragrandes, que reducen la proporción de partidas comercialmente óptimas.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

Durante la presente semana, la oferta se mantuvo relativamente estable, persistiendo los efectos mencionados en informes anteriores vinculados al aumento de las temperaturas y la elevada intensidad lumínica registrada en los últimos días. Estas condiciones continúan generando problemas de calidad, reducción de vida comercial y, en algunos casos, disminución de calibres.

Se destaca una menor oferta en acelga, espinaca, remolacha y apio de hoja, observándose dispersión de precios según sistema de producción; donde las partidas provenientes de cultivos bajo protección se posicionan en los valores máximos de venta, dada su mejor calidad y presentación.

En perejil y puerro, la oferta permanece estable, aunque se evidencian problemas de calidad asociados a la proliferación de insectos, situación vinculada al déficit hídrico y las condiciones de sequía registradas en las últimas semanas.

En albahaca, ciboulette y maíz dulce, la oferta continúa siendo abundante, sin cambios relevantes en los valores de referencia.

Por el contrario, en brócoli, coliflor, repollo y cebolla de verdeo, persiste la escasez de oferta, manteniéndose la tendencia alcista en los precios que se viene observando desde semanas anteriores.

FRUTAS CÍTRICAS.

En las últimas semanas se observa una reducción en la oferta de limón de origen nacional, así como una menor presencia de partidas importadas. No obstante, los valores se mantienen relativamente estables, debido a que muchas de las partidas disponibles presentan problemas de calidad asociados al tiempo de conservación, lo que limita una posible valorización.

En naranja, las partidas del tipo Valencia comienzan a evidenciar falta de jugo y signos de sobremadurez, generando dispersión de precios y una leve suba para aquellas partidas que conservan buena firmeza y contenido de jugo. Paralelamente, ingresan partidas importadas del tipo Navel, contribuyendo a sostener la oferta en plaza. Según informantes calificados, se registra actualmente una preferencia de los compradores por este tipo, dada su mejor condición comercial.

En mandarina, continúa la presencia de partidas importadas. Hacia fines de la semana ingresaron las primeras partidas nacionales del tipo Satsuma, procedentes del litoral norte, aunque presentan marcados signos de inmadurez, lo que condiciona su posicionamiento comercial.

En pomelo, la oferta sigue siendo mayoritariamente de origen importado, principalmente de Israel y Egipto, sumándose partidas de Chile. Esta diversidad de procedencias genera dispersión de precios, en función de las calidades y calibres disponibles.

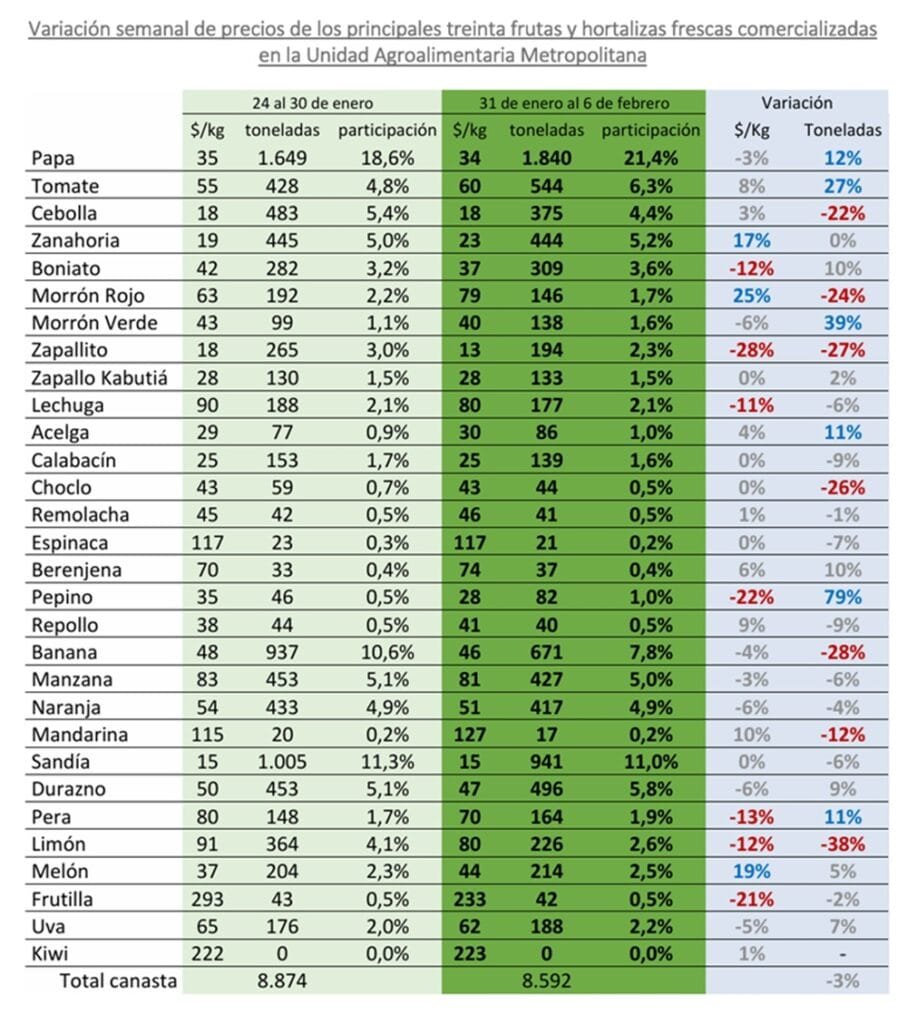

Montevideo | Todo El Campo | El mercado mayorista de granja ha mostrado un incremento en la oferta de melones, según informó el Observatorio Granjero en el análisis correspondiente a la semana del 31 de enero al 6 de febrero.

FRUTAS DE HURTA.

En la primera semana de febrero, los melones destacaron dentro la oferta de este grupo, con abundante disponibilidad; provenientes tanto del litoral norte como de la zona sur del país. Este incremento en la oferta, sumado a una amplia diversidad de variedades y calidades, genera una presión significativa a la baja en sus precios. Las partidas procedentes de la zona sur -principalmente del tipo “larga vida” o variedades híbridas- alcanzan los valores máximos de referencia, dado que las partidas del litoral norte comienzan a deteriorarse rápidamente como consecuencia de las altas temperaturas, afectando su vida poscosecha.

En sandías, la oferta se mantiene relativamente estable, aunque persisten problemas sanitarios en los cultivos, observándose partidas con fruta exhibiendo síntomas de viruela, lo que genera dispersión de precios según calidad, sin cambios significativos en los valores de referencia.

La oferta de frutillas continúa siendo escasa, con precios relativamente estables, condicionados por problemas de calidad asociados a las altas temperaturas y a los eventos de precipitaciones recientes, que incrementaron la humedad ambiental y provocaron deterioro severo de la fruta, acortando su vida comercial.

FRUTAS DE HOJAS CADUCA.

En el caso de la uva, la oferta continúa siendo significativa, con predominio de partidas del tipo Moscatel, lo que genera una importante presión a la baja en sus valores de referencia. A las variedades ya instaladas en plaza – Cardinal, Italia y Red Globe principalmente – se suman en esta semana partidas de Rivier y Alfonso Lavallé, ampliando aún más el abanico de variedades disponibles y las alternativas de compra, lo que refuerza la tendencia bajista de precios.

En pera, se registra un incremento marcado de la oferta, predominando las partidas del tipo Williams, con una fuerte tendencia a la baja en los precios, favorecida por el creciente volumen disponible.

En manzana, el escenario se mantiene relativamente estable, aunque continúa aumentando la oferta de partidas de reciente cosecha, principalmente de los tipos Gala y Red Delicious. En esta semana se incorporan además partidas del tipo Jonagold, que generan un leve incremento de la oferta, aunque presentan severos signos de inmadurez, lo que limita su valorización comercial.

En frutas de carozo, según comentarios de informantes calificados, se observa un leve aumento del interés comprador, asociado a una incipiente reducción de la oferta. No obstante, los valores de referencia se mantienen sin cambios significativos para duraznos y ciruelas.

En pelones, en cambio, los calibres superiores, de mayor tamaño y las partidas frescas, con poca o casi nada de conservación en cámara de frío, comienzan a destacarse dentro de la oferta, registrando una leve tendencia al alza en sus precios.

HORTALIZAS SECAS.

La oferta de boniato continúa incrementándose, principalmente por el boniato tipo criollo, lo que genera una fuerte presión a la baja en sus valores, situación reforzada por la menor demanda característica de esta época, según comentarios de informantes calificados. Para el boniato tipo zanahoria, el escenario se mantiene relativamente estable, destacándose las partidas de mejor calidad comercial, con coloración uniforme y calibres homogéneos, que sostienen los valores de referencia.

En zapallos, se verifica un incremento en la oferta de calabacines con mejor grado de madurez, más sazonados y coloraciones internas amarillo-naranja, lo que genera una diferenciación de precios respecto a partidas procedentes del litoral norte. En el caso de zapallo tipo Kabutiá, ingresan esta semana partidas de reciente cosecha con problemas de inmadurez, evidenciados por coloraciones de cáscara verde brillante, cabo verdoso y de pulpa amarillo-verdosa, lo que también provoca dispersión de valores. Las partidas procedentes de Rivera presentan en general mejor calidad y madurez, posicionándose en los valores superiores de referencia.

En cebolla, no se registran cambios significativos en los valores promedio; sin embargo, persiste una marcada diferenciación de precios según calidad y tipo. Continúan presentes partidas procedentes del litoral norte con serios problemas de calidad, que explican los valores más bajos, mientras que las cebollas de guarda provenientes de la zona sur, con mejor conservación, se comercializan en los valores máximos, incluso con leves ajustes al alza.

En papa, comienzan a observarse problemas de calidad asociados a las altas temperaturas, principalmente por desmerecimiento acelerado y aparición de defectos internos.

Para zanahoria, las partidas de mejor calidad comercial, especialmente aquellas de calibre grande y uniforme, muestran una leve tendencia al alza en sus valores.

HORTALIZAS DE FRUTO.

La oferta de ajíes catalanes, zapallito, zucchini y pepino se mantiene estable y abundante, lo que genera en esta semana una leve presión a la baja en sus valores.

En morrones, particularmente aquellos Rojos en los de coloración alcanza un rojo intenso, comienza a observarse una reducción de la oferta, dejando de ser predominantes las partidas procedentes del litoral norte. En la zona sur, se registran problemas de calidad asociados a las altas temperaturas y a la elevada incidencia de radiación solar, que provocan quemaduras y deshidratación de los frutos, acortando su vida poscosecha. Esta situación genera una tendencia alcista significativa en los precios. En contraste, los morrones verdes y amarillos mantienen valores estables, en línea con un nivel de oferta sin variaciones relevantes.

En tomate, durante esta semana se profundiza la diferenciación de precios en función de la calidad comercial y la capacidad de conservación. Las partidas de coloración más pálida o con tonalidades verdosas, con mayor firmeza, mejor vida poscosecha y calibres grandes, se posicionan en los valores superiores de referencia. En contrapartida, las partidas provenientes de cultivos a campo presentan en su mayoría problemas de calidad como rajaduras, ablandamiento o presencia de hombro naranja, asociados a las altas temperaturas, lo que presiona sus precios a la baja. En tomate Cherry, también se observa una diferenciación de valores: el tipo redondo registra mayor demanda frente al perita, cuya oferta comienza a escasear. Para el tipo oblongo o perita, se verifica también una dispersión de precios según sistema de cultivo y calidad, destacándose los calibres grandes, que muestran una leve tendencia alcista en sus valores durante esta semana.

HORTALIZAS DE HOJA, BROTE E INFLORESCECIA.

Durante esta semana se visualizaron problemas de calidad asociados al incremento de las temperaturas y a una mayor demanda hídrica, la cual comienza a ser nuevamente limitante en algunas zonas productivas. Se evidencian síntomas de deshidratación, quemado de hojas, amarillamientos y bordes necróticos, principalmente en lechugas de cultivos a campo, así como en espinaca, remolacha, acelga o perejil.

En puerro, rábanito y apio se observa una mayor oferta, aunque con problemas de calidad vinculados a daños por trips, situación que también se presenta en algunas partidas de cebolla de verdeo.

En brócoli, coliflor y repollo, la oferta continúa siendo muy escasa, lo que genera presiones alcistas en los valores de referencia en estos últimos días.

En albahaca, ciboulette y maíz dulce, la oferta se mantiene abundante, con precios relativamente estables; no obstante, es frecuente observar, especialmente en maíz dulce o choclo, problemas de calidad asociados a daños por insectos (principalmente lagartas).

FRUTAS CÍTRICAS.

En esta semana se verifica un incremento en la oferta de cítricos importados, con el ingreso de naranjas de ombligo procedentes del hemisferio norte, principalmente de España y Egipto.

Asimismo, se incorporan mandarinas de las variedades Nova y Tango, también de origen egipcio, lo que amplía de forma significativa el abanico de la oferta disponible en plaza. En contrapartida, la oferta de cítricos de origen nacional se mantiene limitada, encontrándose instalada principalmente en limones y naranjas del tipo Valencia, sin presencia relevante de mandarinas nacionales en el mercado mayorista.

Foto de portada de Alexandra Smielova en Unsplash.