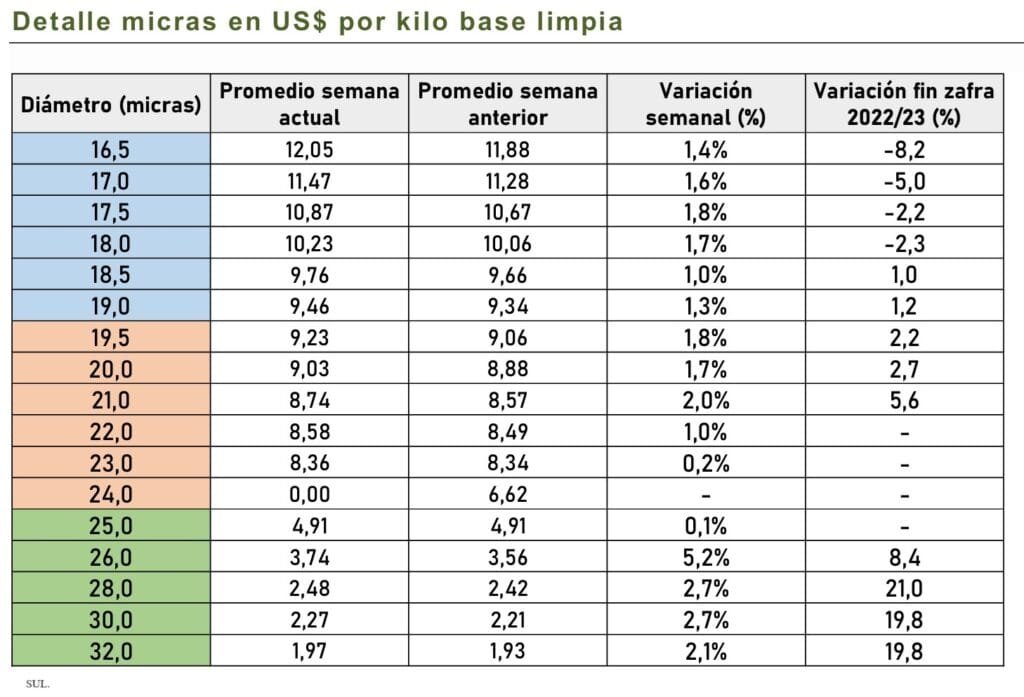

El Secretariado Uruguayo de la Lana (SUL) informó sobre el aumento y explicó las circunstancias en que se dieron las negociaciones en el mercado australiano.

Montevideo | Todo El Campo | El Indicador de Mercados del Este (IME) se fortaleció en ambas monedas. En moneda local subió 15 centavos (1,3%) a AU 11,52; mientras que en dólares americanos el aumentó 11 centavos (1,5%) y cerró en US$ 7,67.

El positivismo reinó esta semana en los remates de Australia y en todos los productores laneros de dicho país. Originalmente se esperaban 28.010 fardos, pero luego de que 4% de los mismos se retiraran previo al inicio de las ventas, quedaron solo 26.897 fardos para rematarse. Esto convirtió a la semana actual en la de menor oferta de esta zafra. Asimismo, fue la semana de menor volumen de fardos desde setiembre de 2020.

La limitada oferta de lana generó importante demanda de los compradores y desencadenó intensa competencia por adquirir los fardos. Si bien los lotes con buenos resultados de laboratorio (contenido vegetal, rendimiento y resistencia) fueron los que generaron más competencia, la baja oferta hizo que los precios de todas las lanas se fortalecieran.

Operadores australianos reportan que actualmente la oferta internacional de lana es un factor de preocupación para las industrias ya que en las próximas semanas el volumen de fardos en Australia será limitado y Sudáfrica se acerca a su receso anual de dos meses.

En términos de diámetro, en el sector Merino los mejores resultados se dieron en las lanas de 19 – 21 micras. En las lanas más finas, los lotes de mejor calidad, adecuados para el mercado italiano generaron gran competencia. Sin embargo, estos últimos se encuentran en niveles de precio inferiores a los de la zafra pasada (principalmente en el extremo más fino). En lanas Cruza (> 25) los valores también se fortalecieron, especialmente las lanas de 26 micras que por segunda semana consecutiva fueron las lanas de mejor desempeño en los remates. En la evolución semanal las mismas aumentaron 5% y considerando las dos últimas semanas tuvieron una suba de 8%.

Esta semana la oferta fue de 26.897 fardos de los cuales se vendió el 95% (25.554 fardos).

La semana que viene Fremantle volverá a la actividad, aumentando el volumen de oferta. Al momento hay inscriptos 33.814 fardos a venderse entre los tres centros (Sídney, Melbourne y Fremantle) los días miércoles y jueves.

El primer remate del mes de Valdez presentará una oferta de mil Angus y cruzas. Imperdible.

Tacuarembó | Todo El Campo | En junio los remates de José Valdez & Cía. comenzarán el viernes 7 en Don Tito con un gran remate, Angus DT, con una oferta de 1.000 Angus y cruza Angus.

El martes 11 será la feria en Molles.

Al día siguiente, miércoles 12, remate de Lote 21, del cual Valdez & Cía. participa con ganados que ya está filmando.

El jueves 13 será el remate en Fraile Muerto.

Continúa el viernes 14, en Ansina.

El segundo remate de Lote 21 será el 27 de junio.

Y cierra las actividades en Don Tito, con la venta del viernes 28 de junio.

Por estos remates como otras actividades o negocios de la firma, visitar la web José A. Valdez y Cía. o comunicarse telefónicamente con sus oficinas. Casa central, Sarandí N° 236, Tacuarembó, teléfono 4632.55.55.

Lo más destacado es que la leche en polvo registró la quinta suba consecutiva.

Montevideo | Todo El Campo | Volvió a subir el promedio de Fonterra que operó el martes 4 de junio, primera jornada de ventas del mes. El alza fue de 1,7% a US$ 3.824 la tonelada.

En total se comercializaron 17.637 toneladas, una disminución del 5% respecto a las 18.561 toneladas del evento anterior del 21 de mayo.

Lo más destacado es que la leche en polvo registró la quinta suba consecutiva y se ubicó en US$ 3.478 la tonelada, el valor más alto desde el 4 de octubre de 2022 cuando superó los 3.500 dólares.

La leche en polvo descremada subió 3% a US$ 2.722.

La manteca tuvo un aumento de 1,7%, quedando en US$ 6.864.

El queso Cheddar, US$ 4.248, con una leve suba de 0,2%.

Montevideo | Todo El Campo | “Con sorprendente nivel de actividad. Mercado firme”, reza el comentario para los vacunos de la Asociación de Consignatarios de Ganado (ACG) para la semana 22 que va del 26 de mayo al 1° de junio.

En cuanto a los valores del ganado gordo, el novillo de exportación especial en pie subió a US$ 2,05 (+1 centavo); a carne a US$ 3,75 (+2 centavos).

Las vacas gordas, especiales, en pie se mantuvieron en US$ 1,65; a la carne subieron (+1 centavo) a US$ 3,64.

Las vaquillonas especiales en pie y a la carne mantuvieron el valor de la semana pasada, US$ 2,03 y US$ 3,64, respectivamente.

Los promedios se ubicaron de la siguiente forma: novillos en pie US$ 1,96 (+1 centavo); a la carne US$ 3,70 (+2 centavos).

Las vacas en pie, quedaron en US$ 1,59 al igual que la semana pasada; a la carne el alza fue de 3 centavos a US$ 3,39.

Respecto a las vaquillonas, la ACG informó que en pie no tuvieron variación, permaneciendo en US$ 2,02; tampoco a la carne, continuando a US$ 3,59, igual que la semana anterior.

ESCASA OFERTA EN OVINOS.

El comentario para los ovinos, fue que hubo “escasa oferta, mercado firme y ágil para todas las categorías”.

Todas las categorías subieron: los corderos se ubicaron en US$ 3,69 (+3 centavos); los borregos, US$ 3,64 (+3 centavos); los capones, US$ 2,97 (+3 centavos); y las ovejas US$ 2,91 (+4 centavos).

REPOSICIÓN: “DEMANDA SOSTENIDA PERO SELECTIVA”.

“Con un posicionamiento más receptivo de la oferta y un mercado que marca un ajuste de valores, la demanda se muestra sostenida pero selectiva”, comentaron los consignatarios sobre la reposición.

En cuanto a los valores, los precios promedios de los terneros, terneras y vacas de invernada, bajaron.

El ternero de US$ 2,61 cayó a US$ 2,56 (-5 centavos).

La ternera ajustó a US$ 2,07, con una caída de 7 centavos desde los US$ 2,14 de la semana pasada.

El ajuste de la vaca de invernada fue de -3 centavos, cerrando a US$ 1,48.

LA FAENA.

La faena de vacunos fue de 43.235 cabezas, una disminución de 3.011 animales respecto a la semana anterior, los ovinos totalizaron 12.024, un aumento de 4.269 cabezas.

Los 43.235 vacunos fueron: 22.523 novillos (51,10%); 14.972 vacas (34,60%); 5.039 vaquillonas (11,70%); 87 terneras (0,20%); y 614 toros (1,40%).

Los 12.024 ovinos: 5.091 corderos (42%); 1.493 borregos (12%); 1.486 capones (12%); 3.780 ovejas (31%); y 174 carneros (1%).

Ing. Agr. Gonzalo Gutiérrez (Ph.D) | Montevideo | Todo El Campo | La rueda del nocturno hace que el trigo vuela a retomar al menos parcialmente la senda alcista. Lo que está detrás es lo mismo: la preocupación por el estado de los cultivos de Rusia y Ucrania, quienes tuvieron una primavera bastante complicada igual que Europa occidental. Interesante notar que los compradores siguen en un compás de espera a ver como resuelven la eventual falla en la producción de los mayores exportadores de trigo del mundo, con un detalle adicional, India parece que vuelve al mercado con ganas de importar trigo para bajar los precios. El trigo ruso juega su partido en junio (del cual vamos una semana casi sin mejoras substanciales en el clima). Seguramente el hemisferio sur responderá a estos precios con mejores producciones, pero no creo que cambie la aguja de la producción global. Un punto a notar es que con esta relación de precios entre trigo y maíz alguien está fuera de rango. Siempre la pregunta es la misma: ¿el trigo esta caro o el maíz muy barato? Estos precios de trigo son una buena noticia para el maíz porque seguramente aparezca demanda forrajera que tiene más interés en el maíz (del cual hay y habrá mucho).

Los oleaginosos no tuvieron una buena semana, especialmente soja y harina que se cayeron bastante. El aceite sigue decepcionando porque la demanda empieza a aparecer pero los precios parecen no querer repuntar. Desde el punto de vista técnico, la soja y la harina se juegan un partido importante hoy porque pararon justo en el soporte y si no aguantan la caída puede ponerse fea. A cuenta del avance de siembra de maíz y soja en EEUU, se descuenta que se llega sin problemas a terminar el área eso si, con un arranque con tal vez mas humedad de la deseada y algo más atrás de lo ideal al menos en maíz. En Brasil, depende a quien uno le pregunte es el efecto del clima en el maíz de segunda, los propios brasileños vinculados más al mercado no ven los problemas que el trading vaticina. Se viene mucho maíz y lo que vemos de precios es el reflejo de eso, un maíz que no ve riesgos evidentes en el corto plazo y con los principales compradores ausentes del mercado a la espera de mejores noticias.

A nivel de los mercados accionarios parecen volver la primavera de precios entre los índices accionarios. No hay mucho que destacar en ese frente. El dato de producción manufacturera de China decepcionó un poco en mayo marcando una desaceleración respecto de los dos meses anteriores. En la región argentina sigue su lucha por normalizar la macroeconomía con buen resultado pero a costa de un enorme costo social. El atraso cambiario ya no es solo propiedad de los habitantes de Uruguay sino que los argentinos se quejan de lo mismo. El gobierno le hace guiños al campo pero todavía no tiene muchas cosas que mostrar para mejorar la situación.

Entonces, ¿cómo pararse ante junio? Los precios de los granos están buscando dirección y la pregunta es si compramos una catástrofe con el trigo o no. En maíz y soja el panorama es más o menos estable con una tendencia a la baja lenta y gradual. El cultivo está sembrado en EEUU y eso no es poco, porque el primer hito es sembrar en fecha y con agua en el perfil. Veremos que dice el USDA de junio pero de no mediar graves problemas con el clima el maíz y la soja la tienen difícil para un repunte, por no decir que Brasil si logra sembrar normalmente va a volcar un volumen importante de soja en el mercado. Yo se que es lejos, pero no estaría mal ir poniéndole cariño a una venta de soja 25.

Para mí es una semana clave que define el rumbo en el mediano plazo de los granos. Si la lógica opera la soja, la harina de soja y el maíz deberían seguir bajando y el trigo (a mi modesto criterio) necesita de noticias fuertes para volver a subir. Veremos que nos depara el mercado pero a lo que si no le apuesto es a una suba desbocada del trigo al menos en el corto plazo.

TRIGO.

El trigo tuvo una toma de ganancias en Chicago pero los pronósticos de clima siguen siendo desafiantes y no va a ser fácil el lograr que los precios bajen si el trigo ruso sigue complicándose. Las exportaciones no parecen convalidar estos precios pero se observa una subida del precio en todas las referencias internacionales. Hay que ver que tanto se asusta el mercado con los cambios en el clima de las próximas dos a tres semanas. Si no aguanta estos precios porque quieren seguir tomando ganancias puede bajar hasta 700 pero todo se juega en el clima. EEUU, Francia con declive en el estado de sus cultivos.

MAÍZ.

El maíz no tiene muchos motivos para subir y tuvo una semana complicada que lo llevo a nuevas bajas pero por sobre el soporte. La demanda externa no es mala y la noticia clave es que Argentina puede exportar a China (un comprador que se toma las cosas con calma y que tiene para elegir de donde comprar). Con el riesgo de menos producción en Ucrania, un Brasil cuyos rindes en el inicio de la cosecha no son brillantes y con EEUU con casi todo el maíz plantado no podemos pretender que pase mucho.

En Uruguay las referencias de maíz están difíciles de conseguir. Se escucha un 170 a levantar de chacra (recién arrancando con la cosecha de algún maíz de segunda) y precios puestos en Montevideo que van desde 205 a 230 (dependiendo de la urgencia).

SOJA.

No pasa nada en la soja, avanzan bien las siembras en EEUU, no hay riesgo de falta de lluvias y la demanda esta muy tranquila. Eso es lo que explica la caída de los precios del complejo que solo tiene como contratara negativa la falta de interés por el aceite. El único grano que tiene un mundo aparte es la colza que sigue al alza y por buenas razones al menos hasta que aparezca la oferta en la cosecha que no esta tan lejos. Yo no le veo buen aspecto a la soja.

Montevideo | Todo El Campo | El remate 275 de Pantalla Uruguay terminó luego de dos días de venta. Se colocaron 6.766 vacunos, el 83% de la oferta.

La comercialización transcurrió con fluidez, y ajustes a la baja en la mayoría de las categorías. Tuvieron alza los novillos de más de 3 años, las terneras, terneros y terneras, vaquillonas sin servicio de 1 a 2 años y vaquillonas preñadas.