Análisis de Puente sobre el comportamiento de los commodities. En el caso de los cultivos, el maíz retrocedió 10,7%, el trigo 5,3% y la soja 3,2%.

Montevideo | Todo El Campo | El índice general de commodities cedió 3,1% en el último mes, con desempeños sectoriales mixtos. Este resultado estuvo influenciado por la baja en los precios de los hidrocarburos y alimentos, en contraste con la suba registrada en los metales tanto preciosos como industriales.

La expectativa para la economía global en 2025 es que presente un crecimiento similar al año previo, que rondaría el 3,3% según el consenso de analistas. La persistencia de las tensiones geopolíticas en Medio Oriente y entre Rusia y Ucrania continúan representando un foco de incertidumbre para los mercados.

Por otro lado, la perspectiva para los metales preciosos denominados “activos refugio” es que mantengan su atractivo, en medio de una creciente volatilidad global por la guerra comercial entre Estados Unidos y otras potencias.

Puesto que se espera que la Reserva Federal (FED)d) baje la tasa de referencia, debería atenuarse la presión alcista sobre el dólar, beneficiando los precios de los commodities.

ENERGÍA.

Las cotizaciones del crudo continuaron con tendencia bajista en el último mes, en un entorno donde predominan los riesgos geopolíticos, la guerra comercial entre Estados Unidos y otras economías, y la incertidumbre sobre el crecimiento global. El conflicto entre Irán e Israel por la importancia del mar Rojo, y entre Rusia y Ucrania, representan una amenaza para el suministro de energía.

El precio del Brent se ubica en US$ 70,4 por barril, anotando -5,8% en el último mes, mientras que el WTI marcó -5,2% hasta US$ 67,1 por barril.

De acuerdo a la actualización de perspectivas de marzo, la OPEP+ mantuvo la proyección de demanda mundial de crudo para 2025 estimada en 105,2 millones de barriles diarios (mb/d).

METALES.

Los metales preciosos mantuvieron una evolución alcista en el último mes, en un escenario de creciente volatilidad por las medidas implementadas por el Gobierno de Trump, el frente geopolítico y económico, y la sostenida demanda de bancos centrales como activo refugio.

El oro se ubica en US$ 2.989 la onza, un alza de 3,7% en los últimos 30 días, tras alcanzar un máximo histórico de US$ 3.001 a finales de la semana pasada. Así, acumula una ganancia de 13,9% en el año. Por su parte, la plata anotó +5,2% hasta US$ 33,8 por onza en el último mes (+16,9% en 2025).

Los metales industriales exhibieron subas generalizadas. El índice de referencia avanzó 3,6% en los últimos 30 días, con el acero anotando +22,3%, el cobre +4,3% y el aluminio un +4%.

AGRÍCOLAS: EXPECTATIVAS FAVORABLES EN SU MAYORÍA PARA LA CAMPAÑA 2024/2025.

Las cotizaciones de los principales cultivos exhibieron bajas durante el último mes. El maíz lideró la tendencia con un -10,7%, seguido por el trigo con -5,3% y la soja con -3,2%. La variabilidad en las condiciones climáticas y otros factores externos impactan sobre las perspectivas de estos cultivos.

El Departamento de Agricultura de Estados Unidos (USDA) presentó sus proyecciones agrícolas de marzo para la campaña 2024/2025. La estimación de cosecha de trigo se revisó al alza, y alcanzaría las 797 mt, un +0,8% respecto a la campaña previa, con stock en 267 mt.

En cuanto a la soja, se prevé un alza de +7% anual hasta 421 mt, con inventarios en 112 mt (+11% frente a la campaña previa).

Y finalmente, la expectativa de producción de maíz es de 1.212 mt, una merma de -1% anual; con inventarios en 316 mt.

Subas para todas las categorías y aumento de la faena, en el informe de la Asociación de Consignatarios de Ganado.

Montevideo | Todo El Campo | La semana 11 de 2025, del 9 al 15 de marzo, marcó nuevas subas en el mercado que se fortalece, según lo informado por la Asociación de Consignatarios de Ganado (ACG). La firmeza se constata en ganado para faena como de reposición.

El comentario para los vacunos fue: “Con aumento de la faena continúa la firmeza”.

Los novillos gordos de exportación, especiales, en pie, US$ 2,48 (+3 centavos); a la carne, US$ 4,51 (+7 centavos).

Vacas gordas, especiales, en pie, US$ 2,19 (+9 centavos); a la carne, US$ 4,25 (+9 centavos).

Vaquillonas gordas especiales, en pie, US$ 2,35 (+5 centavos); a la carne, US$ 4,33 (+9 centavos).

Los valores promedios se posicionaron de la siguiente forma: novillos gordos, en pie, US$ 2,37 (+4 centavos); a la carne, US$ 4,43 (+7 centavos).

La vaca gorda, en pie, US$ 2,10 (+7 centavos); a la carne, US$ 4,19 (+10 centavos).

Las vaquillonas gordas en pie, US$ 2,32 (+5 centavos); a la carne, US$ 4,29 (+8 centavos).

OVINOS CO MERCADO FIRME Y PRECIOS AL ALZA.

El comentario de la ACG para los ovinos fue “mercado firme”; los valores subieron en todas las categorías, a excepción de los corderos que se mantuvieron sin cambios, a US$ 4,30.

Los borregos subieron 3 centavos, a US$ 4,27; los capones treparon 2 centavos a US$ 3,62; y las ovejas subieron 3 centavos, hasta US$ 3,55.

REPOSICIÓN: DEMANDA Y FLUIDEZ.

La reposición presentó “buena demanda y fluidez en los negocios”, describió la ACG en su comentario semanal.

Terneros, terneras y vaca de invernada se movieron al alza.

El ternero subió a US$ 3,02 (+7 centavos); la ternera a US$ 2,47 (+3 centavos); y la vaca de invernada a US$ 1,83 (+6 centavos).

MAYOR FAENA DE VACUNOS Y OVINOS.

La faena de vacunos fue de 45.803 cabezas, total 7.491 animales más que en la semana anterior cuando fueron 38.312.

De los 45.803 totales, 22.837 fueron novillos (49,9%); 14.866 vacas (32,5%); 7.299 vaquillonas (15,9%); 62 terneras (0,1%); y 739 toros (1,6%).

Los ovinos faenados fueron 9.822, total superior en 936 cabezas a la faena de la semana pasada (8.886).

Por categoría, los 9.822 animales fueron: 4.098 corderos (42%); 521 borregos (5%); 1.092 capones (11%); 4.075 ovejas (41%); y 36 carneros (0%).

Desde los primeros lotes ofrecidos, quedó claro que había una mayor confianza en el mercado, y los precios continuaron incrementándose a medida que avanzaban las ventas.

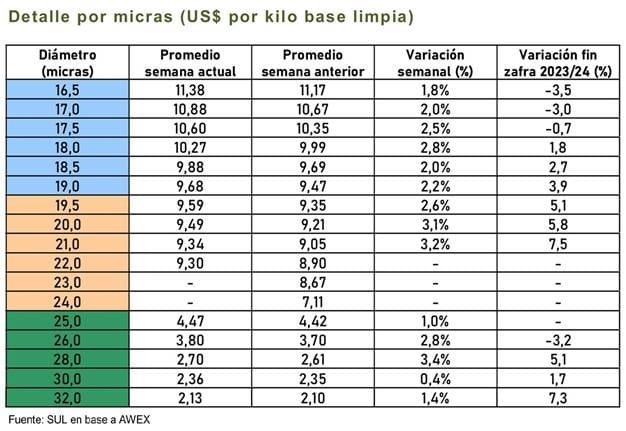

Montevideo | Todo El Campo | La semana pasada el Indicador de Mercados del Este (IME) subió 20 centavos de dólar estadounidense posicionándose en US$ 7,85 (+2,6%).

El mercado lanero australiano consolidó así nuevas subas, sumando su tercera alza consecutiva, informó el Secretariado Uruguayo de la Lana (SUL).

Los remates de la semana pasada fueron los días martes, miércoles y jueves. En el primer día, solo Sídney y Fremantle estaban en operación, mientras que Melbourne pasó a vender el miércoles y jueves (debido a un feriado).

Desde los primeros lotes ofrecidos, quedó claro que había una mayor confianza en el mercado, y los precios continuaron incrementándose a medida que avanzaban las ventas.

Esto resultó en aumentos en los valores, tanto en las lanas Merino como en lanas cruza.

La oferta de lana vellón Merino de Sídney fue de 4.862 fardos, con un promedio de 18,55 micras y 1,7% de contenido vegetal. Mientras que la oferta en Melbourne fue de 9.740 fardos, con un promedio de 18,89 micras y 1,7% de vegetales.

Los principales compradores de vellón Merino fueron Techwool Trading (17,1%), PJ Morris Wools (13,9%), Endeavour Wool Exports (11,0%) y Fox & Lillie (10,2%).

La oferta semanal fue de 38.246 fardos y hubo un excelente porcentaje de colocación, quedando solamente 4,3% de los fardos sin venderse, por lo que continúan las buenas colocaciones que también hubo las semanas anteriores.

Gerónimo Brea: “El mercado del gordo tiene mucha firmeza, mucha demanda y poca oferta”.

Montevideo | Todo El Campo | En la décima semana del año, del 2 al 8 de marzo, todos los valores del mercado ganadero registraron subas.

Para los vacunos, el comentario de la Asociación de Consignatarios de Ganado (ACG) fue que hubo un “mercado firme con entradas ágiles”.

El novillo gordo de exportación, especial en pie y a la carne subió a US$ 2,45 (+5 centavos) y a US$ 4,44 (+6 centavos), respectivamente.

Las vacas gordas, especiales, en pie se ubicaron en US$ 2,10 (+3 centavos); a la carne, US$ 4,16 (+8 centavos).

Las vaquillonas gordas, especiales, en pie, US$ 2,30 (+4 centavos); a la carne, US$ 4,24 (+8 centavos).

Los valores promedios quedan de la siguiente forma:

Novillos gordos en pie, US$ 2,33 (+4 centavos); a la carne, US$ 4,36 (+8 centavos).

Vacas gordas en pie, US$ 2,03 (+4 centavos); a la carne, US$ 4,21 (+7 centavos).

OVINOS.

El comentario para los ovinos, “mercado demandado con mayor volumen de operaciones”.

Todas las categorías subieron: corderos, de US$ 4,28 a US$ 4,30 (+2 centavos).

Borregos, de US$ 4,22 a US$ 4,24 (+2 centavos).

Capones de US$ 3,58 a US$ 3,60 (+2 centavos).

Ovejas, de US$ 3,50 a US$ 3,52 (+2 centavos).

REPOSICIÓN.

El comentario para la reposición: “Mercado firme y demandado”.

El ternero se posicionó en US$ 2,95, con un salto en el valor de +9 centavos.

La ternera tuvo un aumento de 6 centavos, hasta los US$ 2,44.

La vaca de invernada también trepó 6 centavos, hasta US$ 1,77.

FAENA.

La faena de la semana fue de 38.312 vacunos y 8.886 ovinos.

Los vacunos tuvieron una caída de 5.377 animales respecto a la semana anterior, cuando se faenaron 43.689.

De los 38.312 vacunos, 18.392 fueron novillos; 13.157 vacas; 6.057 vaquillonas; 171 terneras; y 535 toros.

En ovinos, los 8.776 fueron 3.730 corderos; 425 borregos; 684 capones; 3.929 ovejas; y 118 carneros.

GERÓNIMO BREA: “EL MERCADO EN GENERAL ESTÁ REFLEJANDO LA COYUNTURA CLIMÁTICA POSITIVA”.

Gerónimo Brea de Brea Saravia dijo que “el mercado del gordo tiene mucha firmeza, mucha demanda y poca oferta” lo que lleva a que el gordo y la reposición suba; “todas las categorías están siendo demandadas”, añadió.

Consideró que “el mercado en general está reflejando la coyuntura climática positiva que tuvimos en los últimos meses, con una primavera llovedora en términos generales y un verano donde el clima acompaña”.

El gordo y la reposición están firmes y “muchos productores intentan capitalizar este momento” además de que muchos “miran hacia adelante tratando de salir a reponer, de aprovechar el pasto y el campo natural”, por lo que “son kilos baratos” los que logren de aquí para adelante.

Es la segunda baja consecutiva. En otro orden, en el primer trimestre del año Fonterra tuvo una caída en los beneficios, principalmente por las menores ventas a China; en contraste se destaca positivamente el sudeste asiático.

Montevideo | Todo El Campo | El precio de los lácteos, en la primera licitación de Fonterra de marzo, tuvo una caída en el promedio de 0,5%, ubicándose en US$ 4.209. La leche en polvo entera también ajustó a la baja pero se mantiene por encima de los cuatro mil dólares la tonelada.

El martes 4 se realizó el evento 375 de Fonterra, que corresponde al primero de marzo, con un volumen de comercialización que volvió a caer. Es la novena caída consecutiva desde las 38.956 toneladas del 15 de octubre de 2024. Ayer se comercializaron 20.977 toneladas.

A pesar de la caída del promedio, varios productos subieron:

Manteca, US$ 7.577 (+2,7%).

Queso Cheddar, US$ 4.915 (+1,1%).

Leche en polvo descremada, US$ 2.744 (+0,6%).

Leche en polvo descremada, US$ 4.061 (-2,2%).

Grasa butírica anhidra, US$ 6.681 (-0,3%).

Suero de manteca en polvo, US$ 3.013 (-1,8%).

Lactosa, US$ 1.158 (+14%).

Queso Muzarella, US$ 4.477 (+7,9%).

Promedio, US$ 4.209 (-0,5%).

CAÍDA DE EXPORTACIONES A CHINA Y FORTALECIMIENTO EN OTROS MERCADOS.

En el primer trimestre del año Fonterra tuvo una caída en los beneficios, principalmente por las menores ventas a China.

Miles Hurrell, director ejecutivo de la empresa, dijo que en importaciones de lácteos, «China ha mostrado una disminución interanual del 12,2%”, y agregó que se observa una “mejora en la demanda de importaciones a medida que se modera el crecimiento de la oferta local”.

Agregó que “otros mercados de Asia” presentan un “mejor desempeño de crecimiento” del entorno del 10% “en las importaciones año tras año, lo que demuestra que hay una fuerte demanda continua, particularmente en el sudeste asiático”.

“Otras regiones importadoras clave han sido América Latina, con un aumento del 7,5%; y Oriente Medio y África, con un aumento del 2,4%” en sus compras, señaló Hurrell.

El comentario de la ACG para el ganado vacuno como de los ovinos destaca la firmeza del mercado.

Montevideo | Todo El Campo | “Mercado firme y demandado”, dice la Asociación de Consignatarios de Ganado al comentar el mercado ganadero de la semana 9 del año, que va del 23 de febrero al 1° de marzo, en la cual el precio del ganado subió de forma importante (el novillo gordo trepó US$ 12 centavos en de exportación especial; y el promedio 8 centavos) y la faena cayó en casi 2.000 vacunos y más de 3.000 ovinos.

GANADO GORDO.

Comentarios vacunos: “Mercado firme y demandado”.

El novillo gordo de exportación especial, en pie subió a US$ 2,40 (+10 centavos); y a la carne a US$ 4,38 (+12 centavos).

Las vacas gordas, especiales, en pie, US$ 2,07 (+11 centavos); a la carne, US$ 4,08 (+11 centavos).

La vaquillona gorda, especial en pie, US$ 2,26 (+1 cento); a la carne, US$ 4,16 (+8 centavos).

Los valores promedios a faena, para el novillo gordo fue de US$ 2,29 (+7 centavos), y US$ 4,28 (+8 centavos), en pie y a la carne, respectivamente.

La vaca gorda, US$ 1,99 (+11 centavos) y US$ 4,01 (+11 centavos).

Vaquillonas en pie, US$ 2,23 (3 centavos) y US$ 4,14 (+10 centavos), en pie y a la carne.

OVINOS.

Comentario para los ovinos: “Mercado firme”.

Subieron los corderos y los capones, mientras que los borregos y las ovejas se mantuvieron sin cambios.

Los corderos subieron 3 centavos a US$ 4,28; y los capones 1 centavo a US$ 3,58.

Los borregos continúan a US$ 4,22 y las ovejas a US$ 3,50.

REPOSICIÓN.

Comentario para la reposición: “Buena demanda para todas las categorías”.

El ternero subió a US$ 2,86 (+5 centavos).

La ternera se mantuvo sin cambios en US$ 2,38.

La vaca de invernada subió a US$ 1,71 (+4 centavos).

CAÍDA DE LA FAENA.

La faena de vacunos fue de 43.689, 4,31% menos que la semana anterior; y la ovinos de 18.356 animales, total 14,46% menos.

Lo vacunos, el total de 43.689 corresponde al siguiente detalle por categoría, se faenaron 20.447 novillos (46,8%); 16.779 vacas (38,4%); 5.802 vaquillonas (13,3%); terneras 115 (0,3%); y 546 toros (1,2%).

Los 18.356 ovinos fueron: 8.193 corderos (45%); 710 borregos (4%); 1.317 capones (7%); 7.863 ovejas (43%); y 273 carneros (1%).