Montevideo | Todo El Campo | Los negocios de lana en el mercado local en la semana correspondieron todos a lotes Merino.

Se destaca la valorización de la calidad, ya que el precio máximo (US$ 10,80) se alcanzó en el lote de mayor finura (18,0 micras) y alto rendimiento.

También la certificación RWS, pues los lotes con certificación RWS y grifa verde predominan en las operaciones de mayor volumen y precio, confirmando la exigencia de la demanda por trazabilidad y bienestar animal.

Los subproductos mantienen una cotización uniforme de US$ 1,00 todos los negocios.

Como condición particular, un lote de 19,2 micras (operación de la semana pasada) muestra un precio menor (US$ 8,20) comparado con lotes de similar diámetro, debido a su alto porcentaje de vellón inferior.

DETALLE DE LA COMERCIALIZACIÓN.

El Secretariado Uruguayo de la Lana (SUL) informó los siguientes negocios:

Lote Merino – 7.800 kg. Acondicionado, con grifa verde y con certificación RWS. Diámetro promedio 18,0 micras y 78,0% de rendimiento al lavado. Precio de venta US$ 10,80 el vellón y US$ 1,00 los subproductos. Plazo de pago 50% a 90 días y 50% a 120 días.

Lote Merino – 10.100 kg. Acondicionado, con grifa verde y con certificación RWS. Diámetro promedio 18,9 micras y 77,0% de rendimiento al lavado. Precio de venta US$ 10,00 el vellón y US$ 1,00 los subproductos. Plazo de pago 50% a 90 días y 50% a 120 días.

Lote Merino – 4.500 kg. Acondicionado y con grifa verde. Diámetro promedio 19,1 micras y 73,0% de rendimiento al lavado. Precio de venta US$ 7,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 10.000 kg. Acondicionado, con grifa verde y con certificación RWS Diámetro promedio 19,2 micras y 74,0% de rendimiento al lavado. Con alto porcentaje de vellón inferior. Precio de venta US$ 8,20 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días. Este fue un negocio de la semana pasada.

Lote Merino – 23.000 kg. Acondicionado, con grifa verde y con certificación RWS. Diámetro promedio 19,5 micras y 78,0% de rendimiento al lavado. Precio de venta US$ 9,30 el vellón y US$ 1,00 los subproductos. Plazo de pago 50% a 90 días y 50% a 120 días. Unión de Consignatarios y Rematadores Laneros del Uruguay, por lo que no actualizó los valores.

En vacunos, el ajuste es generalizado a la baja; la tabla de promedios del ganado gordo confirma la tendencia descendente.

Montevideo | Todo El Campo | La Asociación de Consignatarios de Ganado (ACG) publicó los nuevos valores del ganado gordo con ajustes a la baja; son datos correspondientes a la semana 11 del 10 al 16 marzo.

Comentarios vacunos: “Con bajo volumen de oferta y negocios, el mercado se muestra dispar y en formación ante la nueva propuesta de valores”.

Los novillos especiales de exportación, en pie bajan de US$ 3,13 a US$ 3,04/kg; a la carne retroceden de US$ 5,74 a US$ 5,54/kg.

Las vacas especiales en pie cayeron de US$ 2,84 a US$ 2,78/kg.; a la carne: de US$ 5,49 a US$ 5,25/kg.

Las vaquillonas especiales, en tanto, en pie, retrocedieron de US$ 3,00 a US$ 2,94/kg; a la carne de US$ 5,59 a US$ 5,43/kg.

Los promedios del ganado gordo, a la carne, son los siguientes: los novillos caen de US$ 5,67 a US$ 5,50/kg; las vacas gordas bajan de US$ 5,40 a US$ 5,16/kg; y las vaquillonas retroceden de US$ 5,54 a US$ 5,37/kg.

En general, los valores muestran ajustes a la baja, tanto en pie como a la carne, reflejando lo expresado por la ACG en su comentario: “Un mercado con menor volumen de oferta y negocios en formación”.

OVINOS.

Comentario para los ovinos: “Reducida oferta, mercado firme”.

Corderos suben de US$ 5,77 a US$ 5,82/kg.

Borregos están estables en US$ 5,76/kg.

Capones, pasan de US$ 4,87 a US$ 4,92/kg.

Ovejas, trepan de US$ 4,82 a US$ 4,87/kg.

REPOSICIÓN.

Comentario para la reposición: “Con menor demanda de los corrales, mercado con afectación climática, disminuye la dinámica comercial”.

Los terneros se mantuvieron con US$ 4,05/kg., sin cambios respecto a la semana pasada.

La ternera bajó levemente, de US$ 3,66/kg a US$ 3,65/kg.

También hubo un descenso en el valor de la vaca de invernada, de US$ 2,40/kg., a US$ 2,35/kg.

COMENTARIO.

Martín Zerbino, directivo de ACG, analizó el mercado ganadero luego de la reunión de precios del lunes 16 de marzo.

Los consignatarios se reunieron para analizar el mercado de la 10ª semana del año.

Montevideo | Todo El Campo | En la reunión de la Asociación de Consignatarios de Ganado (ACG) sobre el comportamiento del mercado de haciendas en la semana 10 (del 3 al 9 de marzo), los valores muestran para los novillos gordos un mercado firme en pie, con mínima corrección en carne por resistencia de la industria a convalidar subas en un contexto de faena restringida.

Comentario de ACG para los vacunos: “Con faena restringida y nuevas propuestas de valores no convalidadas por la escasa oferta, dificultad en la concreción de negocios”.

Los novillos gordos de exportación especiales, en pie, se mantienen en US$ 3,13/kg (estable respecto a la semana anterior); a la carne, US$ 5,74/kg (ligera baja desde 5,75 de la semana previa).

En cuanto a las vacas gordas especiales, en pie, US$ 2,84/kg (sin variación); a la carne, US$ 5,49/kg (descenso leve desde 5,51).

Las vaquillonas gordas especiales, en pie: US$ 3,00/kg (suba marginal desde 2,99); a la carne, US$ 5,59/kg (leve aumento desde 5,57).

Las vaquillonas fue la categoría más dinámica, con mejoras en ambas modalidades, reflejando preferencia industrial.

La tabla de promedios mostró los valores a la carne de los novillos, vacas y vaquillonas.

Los novillos gordos que se ubicaron en los US$ 5,67/kg (leva baja desde los 5,68). Las vacas gordas, US$ 5,40/kg (baja desde los 5,41). Y las vaquillonas gordas se ubicaron en US$ 5,54/kg (suba desde los 5,52).

OVINOS.

El comentario de los consignatarios fue “firmeza y buena demanda para todas las categorías”.

Los siguientes valores son a la carne.

Los corderos: US$ 5,77/kg (ligera suba desde los 5,76).

Igual los borregos: US$ 5,76/kg (ligera suba desde 5,75).

Los capones: US$ 4,87/kg (mejora desde 4,83).

Las ovejas: US$ 4,82/kg (suba desde 4,78).

El mercado ovino estuvo firme, con estabilidad en corderos y borregos, y ajustes positivos en capones y ovejas.

REPOSICIÓN.

Los terneros y terneras subieron en tanto que las vacas de invernada bajaron.

El comentario de la ACG para la reposición fue la siguiente: “Con un leve aumento de oferta en el inicio de una nueva zafra de terneros, el mercado se comporta expectante y cauteloso”.

Los terneros, se posicionaron en US$ 4,05/kg (aumento desde los 4,03); las terneras también aumentaron a US$ 3,66/kg (desde 3,65).

La vaca de invernada bajó a US$ 2,40/kg (frente a 2,43 de la semana anterior).

MENOR FAENA DE VACUNOS Y OVINOS.

La faena vacuna de la semana N°10 totalizó 36.855 cabezas, lo que representa una caída respecto a la semana anterior (41.963). En el acumulado anual, la faena vacuna suma 402.890 animales, un descenso del 9,9% frente al mismo período del año pasado (447.221).

La composición por categorías en la faena semanal muestra que los novillos suman 16.812 animales que son el 45,6% del total, seguidos por 13.582 vacas con el 36,9%, las vaquillonas fueron 5.766 con el 15,6%, y porcentajes menores en terneras (113, 0,3%) y toros (582 (1,6%).

Los novillos tuvieron una reducción interanual del 12,9%.

En el caso de los ovinos, la faena semanal alcanzó 11.281 cabezas, lo que implica una baja respecto a la semana previa (15.259). El acumulado anual llega a 123.152 animales, un retroceso del 14,9% frente al mismo período de 2025 (144.722).

La distribución por categorías muestra que los corderos totalizan 4.943 animales que son el 44%, las ovejas 4.561, el 40%, los borregos 1.156 el 10% del total, y los capones 581, el 5%. Los carneros fueron apenas 40, el 0%.

COMENTARIO.

Santiago Stefan, directivo de ACG, analizó el mercado ganadero luego de la reunión de precios del lunes 9 de marzo.

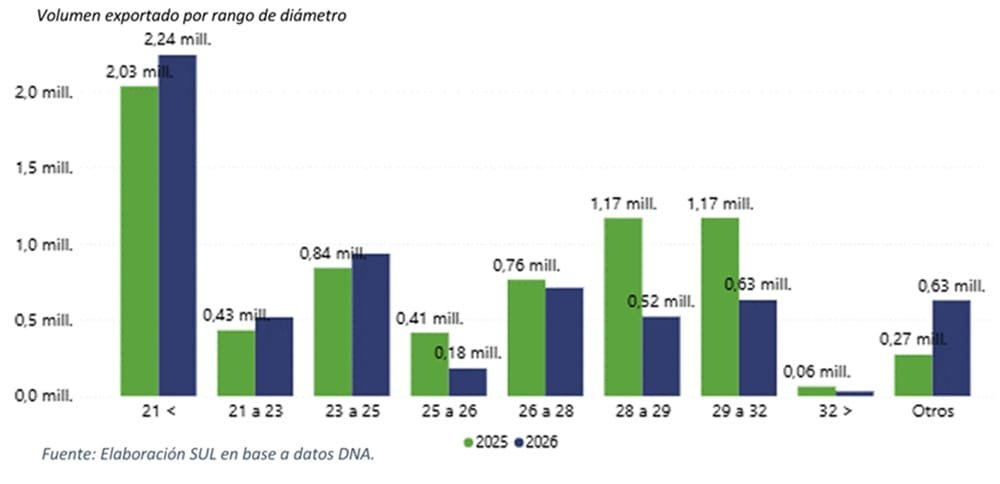

En los dos primeros meses del año, las lanas finas (menos de 21 micras) fueron las más exportada, pasando de 2,03 a 2,24 millones de kg.

Montevideo | Todo El Campo | En los meses de enero y febrero, las exportaciones ovinas totalizaron US$ 56 millones, un aumento del 34,7% respecto a igual período de 2025, informó el Secretariado Uruguayo de la Lana (SUL). De ese total, las colocaciones de lana y productos de lana totalizaron US$ 35,5 millones (32,9% de aumento).

EXPORTACIÓN DE LANA EN VOLUMEN.

En términos de volumen, durante el primer bimestre del año Uruguay exportó 6,5 millones de kilos de lana equivalente base sucia (considerando lana sucia, lavada y peinada), 9,5% menos que en el mismo periodo del año anterior. En términos porcentuales, 41,4% de esa lana se exportó sucia, 26,3% como peinada y el 32,4% restante como lavada. Las ventas al exterior en volumen físico disminuyeron para lana sucia, en un 21% en comparación interanual. A su vez, la exportación de tops mermó un 23% en cuanto a volumen, pero en cambio, la exportación de lana lavada aumentó un 33%.

DESTINOS EN VALOR.

Fueron 29 los destinos de exportación de lana y subproductos durante el primer bimestre de 2026.

En valor, las exportaciones de lana y subproductos superaron los US$ 35 millones, lo que implica una suba de 33% respecto al primer bimestre de 2025.

Los tres principales destinos en valor fueron China (56% del valor, US$ 20 millones), Italia (15% de las exportaciones en valor, rondó los US$ 5,3 millones) y Alemania (8% del valor exportado, US$ 2,7 millones).

Si se compara la evolución interanual de los principales destinos, China registró una suba, con un aumento del 68% en el valor exportado este primer bimestre de 2026, respecto al mismo período de 2025. Un comportamiento similar se observó en Italia (aumento del 89%) y Alemania (62%).

En lana sucia 94% de las divisas ingresaron por exportación a China y rondaron los casi US$ 13,8 millones (aumento del 61%). Otros destinos fueron Italia (5%) y Alemania (2%).

En generales, el valor exportado aumentó 42% con respecto al mismo periodo del 2025, pasando de US$ 10,4 millones a más de US$ 14,8 millones.

Para lana lavada China también fue el principal destino (68 % del total), con un desempeño positivo, ya que las exportaciones aumentaron un 85%, superando US$ 4,7 millones. India fue el segundo destino, responsable de 19% del valor exportado, país que tuvo una suba del 110% con respecto a enero-febrero 2025. Lo siguen Egipto e Italia con un 8% y 2% del valor exportado respectivamente.

La exportación de lana lavada superó los US$ 6,9 millones y tuvo un crecimiento de 39%.

Al igual que los casos anteriores, las exportaciones de tops aumentaron, un 12% frente al mismo período de 2025, pasando de US$ 9,3 millones a US$ 10,4 millones. Italia fue el principal destino, con casi el 43% del valor exportado (US$ 4,4 millones), seguida por Alemania con US$ 2,2 millones (22%). En términos interanuales, Italia se mantuvo un 158% por arriba de los niveles registrados el año pasado, mientras que Alemania experimentó un aumento del 69% en la misma comparación.

EXPORTACIONES POR DIÁMETRO.

En volumen, la principal categoría exportada fue lana de menos de 21 micras la cual representó 35% del volumen exportado. Con respecto al año pasado tuvo un aumento de 10% en términos de volumen, pasando de 2,03 a 2,24 millones de kg.

En segundo lugar, quedó la lana entre 23 a 25 micras (15% del volumen), esta categoría aumentó con respecto al año anterior un 10%.

Con respecto al valor exportado, los mayores ingresos se generaron por exportación de lanas finas (< 21 micras), con un ingreso 42% superior al de enero-febrero 2025 de la mano del crecimiento en el volumen exportado y del cambio en los precios. Lo mismo se visualizó en las categorías de diámetros entre 21 a 25 micras 26 a 28 micras en donde el valor exportado fue levemente superior al generado en el periodo enero-febrero 2025, por más que en volumen no haya sido superior en esa misma comparación en el caso de la categoría 26 a 28 micras.

El acondicionamiento hace la diferencia, lo que se notó con claridad en los lotes Corriedale.

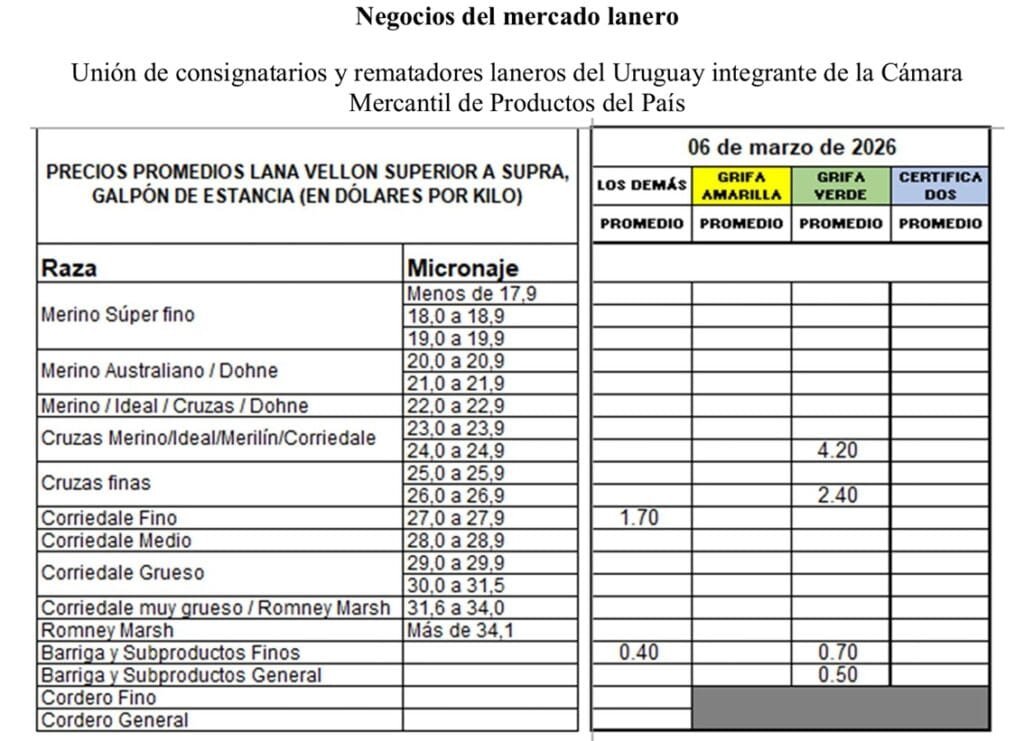

Montevideo | Todo El Campo | En el mercado local de lanas, los lotes Merino acondicionados con grifa verde alcanzaron valores de entre US$ 6,20 y US$ 6,50 por kilo de vellón, con subproductos en torno a US$ 1,00.

El vellón Merilin se negoció a US$ 4,20, mientras que el Corriedale mostró mayor dispersión con el acondicionado con grifa verde haciendo la diferencia. Este último se vendió a US$ 2,40, y el tradicional sin acondicionar a US$ 1,70, reflejando la incidencia de calidad y presentación en los precios.

El siguiente es el reporte del Secretariado Uruguayo de la Lana (SUL) respecto al mercado local. Son datos con mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados.

Lote Merino – 2.000 kg. Acondicionado y con grifa verde. Diámetro promedio 21,5 micras y 82,1 % de rendimiento al lavado. Precio de venta US$ 6,20 el vellón y US$ 1,00 los subproductos. Plazo de pago a 30 días.

Lote Merino – 6.000 kg. Acondicionado y con grifa verde. Diámetro promedio 22,6 micras y 77,5 % de rendimiento al lavado. Precio de venta US$ 6,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merilin – 2.000 kg. Acondicionado y con grifa verde. Diámetro promedio 24,0 micras y sin datos de rendimiento al lavado. Precio de venta US$ 4,20 el vellón y US$ 0,70 los subproductos. Plazo de pago a 30 días.

Lote Corriedale – 4.000 kg. Acondicionado y con grifa verde. Diámetro promedio 26,0 micras y 79,0% de rendimiento al lavado. Precio de venta US$ 2,40 el vellón y US$ 0,50 los subproductos. Plazo de pago a 30 días.

Lote Corriedale – 3.500 kg. Lote tradicional, sin acondicionar. Diámetro promedio estimado 27,0 micras y sin datos de rendimiento al lavado. Precio de venta US$ 1,70 el vellón y US$ 0,40 los subproductos. Plazo de pago a 30 días.

Lanas Merino más finas fueron las más favorecidas.

Montevideo | Todo El Campo | El informe semanal de lana de esta semana que elabora el Secretariado Uruguayo de la Lana (SUL) destaca en el mercado internacional un escenario de firmeza y subas generalizadas.

El Indicador del Mercado del Este (IME) cerró la semana en AU$ 17,67 por kilo base limpia, lo que representa un aumento de 51 centavos australianos (+3,0%). En dólares estadounidenses, el IME alcanzó los US$ 12,37, con una suba de 13 centavos respecto a la semana anterior. Este comportamiento estuvo acompañado por un fortalecimiento del dólar australiano frente al estadounidense.

El SUL indicó que desde el inicio de las ventas se evidenció una competencia activa entre compradores, que sostuvo las subas hasta los últimos lotes.

Las mayores primas se observaron en los vellones Merino de buena resistencia y estilo, mientras que las rebajas afectaron a lanas con alto contenido vegetal y menor calidad.

Las lanas Merino más finas fueron las más favorecidas, con incrementos de entre 90 y 95 centavos australianos, destacándose Fremantle con subas de hasta 120 centavos. También las lanas Merino de micronaje medio mostraron un marcado interés, con mejoras de 80 a 85 centavos.

RECUPERACIÓN DEL 61,2% EN EL AÑO.

En perspectiva anual, el IME en dólares americanos pasó de US$ 7,65 en marzo de 2025 a US$ 12,37 en marzo de 2026, lo que implica una recuperación del 61,2%.

El efecto cambiario hizo que la variación en moneda estadounidense fuera mayor que en australiana. Sin embargo, el volumen total de lana analizado por AWTA en febrero de 2026 fue 5,29% menor que en febrero de 2025, y en el acumulado de la zafra (julio 2025 – febrero 2026) la caída fue de 9,4% respecto al mismo período anterior.

MÁS OFERTA.

De cara a la próxima semana, se prevé un aumento en la oferta, con 45.973 fardos en remates distribuidos entre martes y jueves en los tres centros de comercialización, impulsados por la firmeza del mercado y la disposición de más vendedores a participar.