Se faenaron 39.723 vacunos, total que significa una disminución de 9.693 respecto a la semana anterior. Los ovinos fueron 2.503 animales, una caída de 3.726 cabezas.

Montevideo | Todo El Campo | En la semana 16 (del 13 al 19 de abril), el mercado ganadero mantiene la estabilidad, así lo señaló la Asociación de Consignatarios de Ganado (ACG) en su análisis de una semana distorsionada por las características de la misma.

El comentario para los vacunos fue que “con menos días de faena, continúa la demanda sostenida” y el “mercado estable”.

El novillo gordo de exportación, especial, en pie se mantuvo sin cambios en US$ 2,55; a la carne bajó un centavo a US$ 4,61.

La vaca gorda especial, en pie y a la carne se mantuvo sin variación, US$ 2,24 y US$ 4,35, respectivamente.

La vaquillona especial, tampoco tuvo movimiento en los valores respecto a la semana pasada, continuando a US$ 2,35 en pie y a US$ 4,44 a la carne.

Los valores promedio también se mantuvieron estables.

El novillo gordo en pie US$ 2,43 (sin cambios); a la carne subió un centavo a US$ 4,58.

El resto de los valores se mantuvieron en los precios de la semana pasada, la vaca gorda en pie US$ 2,14; a la carne US$ 4,29. Y la vaquillona gorda en pie US$ 2,32; a la carne US$ 4,41.

LOS OVINOS.

El comentario de la ACG para los ovinos fue: “Con bajo nivel de faena, mercado estable”.

En materia de precios, subieron los corderos y borregos; en tanto que los capones y las ovejas se mantuvieron a igual precio de la semana pasada.

Los corderos tuvieron un alza de un centavo, a US$ 4,33.

Los borregos, también aumentaron un centavo, quedando en US$ 4,33.

Capones, sin cambio, US$ 3,62.

Ovejas, sin cambios, US$ 3,52.

REPOSICIÓN.

El comentario para la reposición: “Con buen nivel de valores y demanda sostenida, mercado equilibrado”.

Los terneros se mantuvieron en US$ 3,09.

Las terneras y las vacas de invernada bajaron. Las terneras se posicionaron en US$ 2,59 (-1 centavo); las vacas de invernada en US$ 1,91 (-2 centavos).

FAENA.

En la semana la cayó la faena de vacunos como de ovinos.

Se faenaron 39.723 vacunos, total que significa una disminución de 9.693 respecto a la semana anterior.

Del total de 39.723, los novillos fueron 20.370 (51,3%); las vacas 13.968 (35,2%); las vaquillonas 4.613 (11,6%); las terneras 96 (0,2%); y los toros 676 (1,7%).

Los ovinos, que totalizaron 2.503 animales, tuvieron una disminución de 3.726 cabezas.

Por categoría, el total de 2.503 corresponde a 1.226 corderos (49%); 519 borregos (21%); 1 capón (0%); 730 ovejas (29%); y 27 carneros (1%).

VIDEO.

Santiago Stefan, directivo de ACG, analizó el mercado ganadero luego de la reunión de precios del lunes 21 de abril.

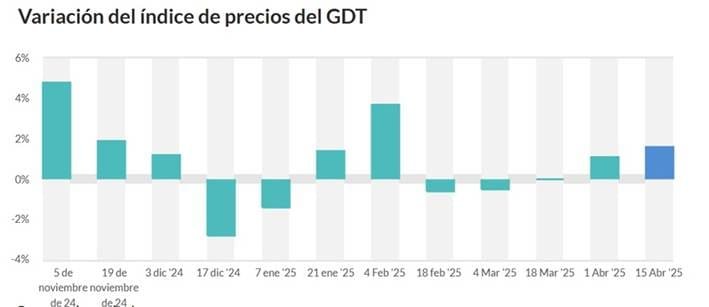

Montevideo | Todo El Campo | La leche en polvo entera tuvo una suba del 2,8% hasta los US$ 4.171 la tonelada, el precio más alto desde igual mes de 2022.

En el segundo evento de Fonterra del mes de abril, se comercializaron 16.718 de toneladas, una baja del 5% respecto al anterior. La duración fue de dos horas y media.

La reunión de la ACG se realizó este lunes. La faena de vacunos fue de 49.416 cabezas.

Montevideo | Todo El Campo | La firmeza sigue marcando la actividad en el mercado de ganados sobre el cual la Asociación de Consignatarios de Ganado (ACG) informa semanalmente. Los novillos especiales de exportación llegaron a los US$ 4,54 a la carne

EL DETALLE.

“Con buen nivel de actividad, el mercado se mantiene firme”, dice el comentario de la ACG para los vacunos, correspondiente a la semana 15, del 6 al 12 de abril.

Los novillos gordos, de exportación, especiales, en pie, US$ 2,55 (se mantiene igual respecto a la semana pasada); en tanto que a la carne llegó a los US$ 4,54 (+2 centavos).

Las vacas gordas, especiales, en pie, US$ 2,54 (sin cambios); a la carne US$ 4,35 (sin cambios).

Las vaquillonas gordas, especiales, en pie US$ 2,35; a la carne US$ 4,44 (+1 centavo).

La tabla de promedios, quedó de la siguiente forma: novillos gordos, en pie, US$ 2,43 (sin cambios); a la carne US$ 4,57 (+2 centavos).

Vacas gordas en pie, US$ 2,14 (sin cambios); a la carne US$ 4,29 (+2 centavos).

Las vaquillonas gordas, en pie, US$ 2,35 (sin cambios); a la carne US$ 4,41 (+1 centavo).

OVINOS.

El comentario para los ovinos fue: “Mercado estable”, con los siguientes valores: corderos, US$ 4,32 (+1 centavo); borregos, US$ 4,32 (+1 centavo); capones, US$ 3,62 (sin cambios); y las ovejas bajaron a US$ 3,52 (-1 centavo).

REPOSICIÓN.

Para la reposición, el comentario de la ACG observó: “Con buen nivel de valores y demanda sostenida, mercado equilibrado”.

Los terneros se mantuvieron sin cambios respecto a los valores de la semana pasada, US$ 3,09.

Las terneras bajaron un centavo, a US$ 2,59.

La vaca de invernada también corrigió a la baja con una caída de 2 centavos, quedando en US$ 1,91.

FAENA.

La faena de vacunos subió a 49.416 animales, una diferencia de +582 respecto a la semana pasada, cuando la faena fue de 48.834.

Los novillos faenados fueron 22.856 (el 46,3% del total); las vacas 18.887 (38,2%); las vaquillonas 6.853 (13,9%); las terneras 89 (0,2%); y los toros 731 (1,5%).

En ovinos, la faena de la semana totalizó 6.229 animales, una caída de 1.775 cabezas en comparación con la semana anterior, que totalizó 8.004.

De los 6.229, 2.320 fueron corderos (37% del total); 857 borregos (14%); 214 capones (3%); 2.826 ovejas (45%); y 12 carneros (0%).

Para esta semana deberíamos ver cierta calma en el mercado y un afloje en los precios de los granos que deberían intentar encontrar un equilibrio más estable. La volatilidad seguirá siendo la reina del show.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | La semana pasada será recordada como la de mayor volatilidad en la historia reciente. Los índices accionarios terminaron en verde pero igual por debajo de lo que estaban cuando Donald Trump lanzó su cruzada liberadora contra el mundo comercial. Miles de millones perdidos en valor bursátil y (tal vez lo más preocupante) una suba descontrolada de los tipos de interés del bono a 10 años. ¿Por qué preocupa? Porque implica que los inversores en lugar de comprarlos como refugio de valor los venden, y no en poco volumen. Esto tiene profundas implicancias para la economía de EE.UU. y global porque aumenta el costo del crédito y nos habla de la visión que tienen los agentes económicos al respecto del problema.

El ida y vuelta de tarifas con China deja a los EE.UU. efectivamente bloqueando todo el comercio recíproco porque ambos tienen aranceles prohibitivos de 145 y 125%. Claramente no hay voluntad de negociar. Trump dice que los chinos están desesperados y que no saben por dónde empezar la conversación pero estos replican que no tienen mucho interés en negociar en estas condiciones e insisten en que las formas son importantes. Mientras tanto Trump, que se dio cuenta de la idiotez que hizo en la semana anunció una pausa de 90 días en los aranceles para todos menos para China. Su interés es negociar con todos en estos 90 días algo para que las cosas no se salgan tanto de control, pero no va a ser fácil llegar a acuerdos en plazos tan perentorios. Cuando digo todos es con todos menos con los chinos.

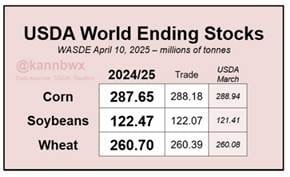

Tuvimos USDA en la semana que no trajo muchas novedades más allá de una casi cantada reducción de los stocks de maíz tanto en EE.UU. como en el mundo. En soja y trigo aumentan los stocks. La respuesta de los mercados no fue en línea con el informe porque las cosas parecen estar más motivadas por los movimientos en el tipo de cambio (el dólar se desploma frente al resto de las monedas).

Los precios de los granos tuvieron una muy buena semana. Igualmente hay que llamarse a la prudencia porque el movimiento al alza es muy brusco sin que haya mediado ni algún cambio en la política comercial, ni amenazas evidentes en el clima y/o un salto en la demanda. La respuesta parece ser motivada por una corrección técnica de corto plazo y de agarrar a los fondos mal parados especialmente en el caso del trigo.

En lo regional lo importante es la salida del cepo en Argentina luego de cerrado un acuerdo con el FMI. Son buenas noticias, resta por ver el resultado en el mercado el lunes cuando veremos la realidad de donde está la cotización del peso.

Como resumen, la locura de la guerra comercial parece estar firme en nuestras vidas al menos por el futuro cercano. La falta de claridad en cuanto a los objetivos (los reales, no las declaraciones a la prensa) y lo tosco de los métodos da para dudar de la capacidad de quien lo lleva a cabo. Pero la realidad es la que es.

Para esta semana (que es corta en términos de trading) deberíamos ver cierta calma en el mercado y un afloje en los precios de los granos que deberían intentar encontrar un equilibrio más estable que el que tienen. No hace sentido lo que estamos viendo con los precios, aunque podamos encontrar una explicación que nos convenza a todos. La volatilidad seguirá siendo la reina del show.

TRIGO.

Los futuros de trigo tuvieron un viernes estelar sin mucho que explique que pasó. Hay muchos pequeños “asuntos” con el clima en el hemisferio norte, pero nada grave ni que lo deje en la lona.

El informe del USDA (con sus inconsistencias) en rigor es bajista para trigo y lo que más llama la atención es que reduce la demanda mundial y baja las exportaciones. Si es así, estamos ante un cambio en el paradigma del comercio de trigo. Yo creo que es más un error estadístico, agravado por los cambios que están ocurriendo a nivel de la demanda (y de la forma de negociar a puertas cerradas que hace más difícil estimar los precios). Desde un punto de vista técnico, el trigo se mantiene en un perfil alcista con un objetivo de 580 para julio.

MAÍZ.

Lo del maíz es sorprendente, por su magnitud y por su agresividad. Y parece ser todo basado en demanda, y un muy pero muy pequeño retraso en las siembras de EE.UU. por clima excesivamente húmedo en el sur. Nada que nos despeine. Si la baja de stocks parece ser más interesante (pero es estructural). Por lo demás no hay muchas noticias que justifiquen un cambio (más allá del dólar). USDA sin cambios en maíz. Si me preguntan, se le fue la moto al maíz en Chicago, debería corregir, esta trayectoria es por decir menos sospechosa.

SOJA.

Los futuros de soja tuvieron una muy buena semana con una subida de casi 60 puntos. Se atribuye mucho a la baja del dólar pero sin dudas que la presencia china en Brasil se hace notar. Hay un rumor que China está considerando desprenderse de compras hechas en EE.UU. (lo que haría corregir a la baja a CME) pero de momento son solo rumores. No tiene mucho sentido la suba desde el punto de vista de los fundamentos y los fondos no están muy agresivos en la punta compradora. Es dable esperar una corrección sobre 1020. Mientras tanto en Uruguay aumentan las ventas y hay mucho optimismo por la cosecha que se viene con precios al alza en el corto plazo.

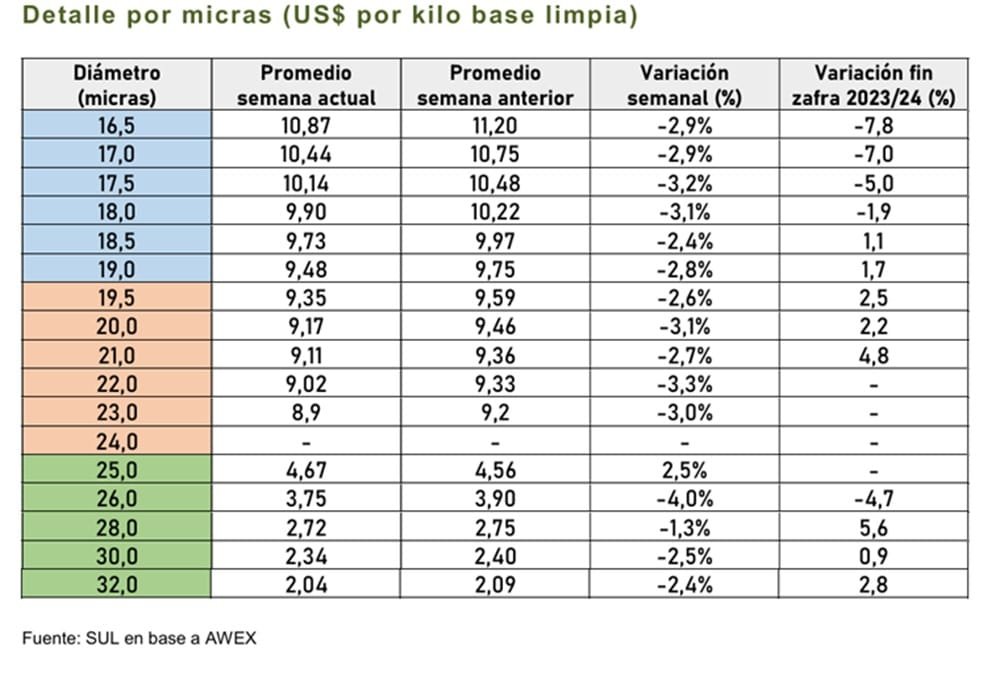

Los datos refieren a resultados de mediciones objetivas, la presentación, el contar con certificaciones, y el plazo del pago inciden en los precios logrados.

Montevideo | Todo El Campo | En el mercado local de lanas, la semana pasada se colocaron lotes Merino e Ideal, según lo reportado por el Secretariado Uruguayo de la Lanas (SUL).

Los datos refieren a resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), el contar con certificaciones, y el plazo del pago inciden en los precios logrados.

Lote Merino, 2.850 kg., acondicionado y con grifa verde. Diámetro promedio 18,9 micras y rendimiento al lavado de 78,3%. Precio de venta US$ 5,30 el vellón y US$ 1,00 los subproductos. Plazo de pago 60 días.

Lote Merino, 2.700 kg., acondicionado y con grifa verde. Diámetro promedio 19,0 micras y rendimiento al lavado de 77,7%. Precio de venta US$ 5,30 el vellón y US$ 1,00 los subproductos. Plazo de pago 60 días.

Lote Ideal, 8.000 kg. (2 zafras), acondicionado y con grifa verde. Diámetro promedio 22,1 micras y rendimiento al lavado de 82,0%. Precio de venta US$ 4,20 el vellón y US$ 1,00 los subproductos. Plazo de pago 90 días. (Negocio correspondiente a la semana pasada).

Lote Merino, 1.000 kg., acondicionado y con grifa verde. Diámetro promedio 18,7 micras y rendimiento al lavado de 78,0%. Precio de venta US$ 4,00 el vellón y US$ 0,80 los subproductos. Plazo de pago 30 días.

Lote Ideal, 3.500 kg. (2 zafras), acondicionado, con grifa verde y con certificación RWS. Diámetro promedio 22,6 micras y rendimiento al lavado de 79,5%. Precio de venta US$ 3,50 el vellón y US$ 1,00 los subproductos. Plazo de pago 90 días.

Lote Merino, 2.500 kg., acondicionado y con grifa verde. Diámetro promedio 22,4 micras y rendimiento al lavado de 78,3%. Precio de venta US$ 3,00 el vellón y US$ 1,00 los subproductos. Plazo de pago 45 días.

Pese a que el Indicador de Mercados del Este (IME) se fortaleció en moneda australiana, tuvo una caída en dólares estadounidenses cerrando la semana a US$ 7,53. Informe del SUL.

Montevideo | Todo El Campo | Tras una semana marcada por una fuerte turbulencia en los mercados globales, donde la incertidumbre se tradujo en caídas significativas tanto en las bolsas como en algunas monedas, el mercado lanero no quedó ajeno a los impactos de esta inestabilidad. Ya sea de forma directa o indirecta, el sector de la lana a nivel internacional se ve expuesto a estos vaivenes, muchas veces no por una merma en la demanda real del producto, sino por efectos derivados de la volatilidad cambiaria, que termina incidiendo en la competitividad y los precios a nivel global.

Pese a que el Indicador de Mercados del Este (IME) se fortaleció en moneda australiana, tuvo una caída en dólares estadounidenses.

En moneda local aumentó 13 centavos (1,0%) y culminó en AU 12,62, mientras que en moneda verde cayó un 4,3% (34 centavos) y cerró en US$ 7,53. En relación al tipo de cambio, el dólar australiano se debilitó fuertemente esta semana (un 5,4 %), terminando el último día de remates en 0,596.

La demanda continuo firme esta semana, con una tasa de colocación de la oferta del 95%.

China el principal comprador se mantuvo activo y con una estrategia de compra estable, pese a estar sufriendo las imposiciones arancelarias más grandes impuestas por Estados Unidos.

Esa señal de los compradores chinos trasmitió confianza y tranquilidad a los operadores australianos.

Los principales compradores de vellón Merino fueron: Techwool Trading (19,3%), Tianyu Wool (15,0%), PJ Morris Wools (12,2%) y Endeavour Wool Exports (11,5%).

El dólar australiano sufrió una devaluación frente a varias monedas extranjeras, como el dólar estadounidense, el yuan chino y, de manera aún más pronunciada, frente al euro. Esta depreciación hizo que los precios en moneda local resultaran más accesibles para los compradores internacionales, especialmente los chinos y europeos. Como resultado, es probable que esta situación haya incentivado una mayor actividad por parte de estos compradores y contribuido al aumento de los precios en dólares australianos dentro del mercado lanero.

El primer día de remates arrojó resultados positivos para todas las categorías de lana y diámetros, según lo reflejado en la tabla de precios por micrón en dólares australianos. Sin embargo, como ya se ha mencionado, al convertir esos valores a dólares estadounidenses, las subas no se mantenían e incluso quedaban por debajo de los precios registrados la semana anterior. El IME cayó 21 centavos en dólares estadounidenses y esta fue la mayor caída diaria del IME en centavos estadounidenses desde enero de 2024.

El segundo día el mercado se registraron algunas subas, pero estas no fueron suficientes para contrarrestar las bajas, que terminaron predominando. En cuanto al indicador tuvo una pequeña caída de 2 centavos de dólar australiano y una caída más pronunciada de dólares americanos, por efecto cambiario.

Para la semana que viene hay un aumento en la cantidad de fardos inscriptos, hasta el momento se inscribieron 43.678 fardos a venderse entre los tres centros (Sídney, Melbourne y Fremantle) los días martes y miércoles. Luego vendrá el tradicional receso anual de una semana posterior a Semana Santa.