Estamos en un período de bajas habituales; pero el factor alentador es el inminente aumento en la producción de textiles para satisfacer las necesidades de los consumidores del hemisferio norte de cara al invierno, señaló el SUL en su informe.

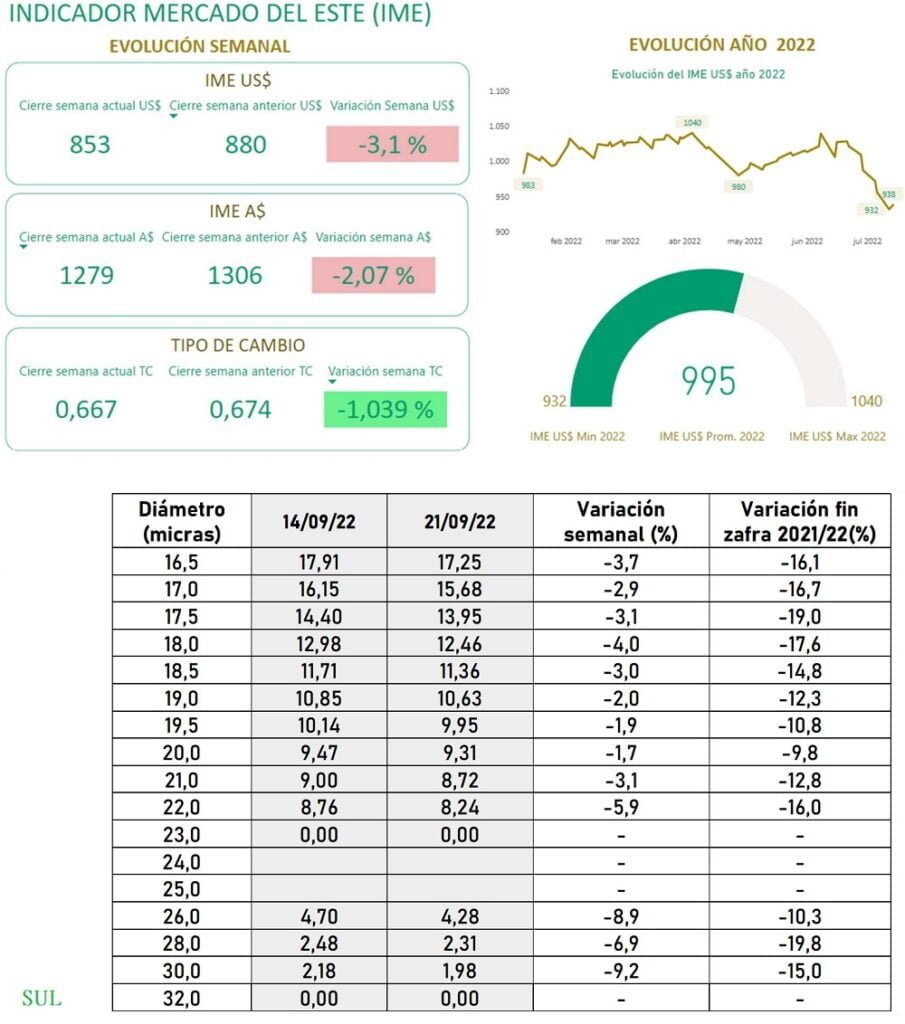

El Indicador de Mercados del Este (IME) retrocedió tanto en moneda local como en dólares americanos. El cierre en moneda australiana se posicionó en AU 12,79, cayendo 27 centavos respecto a la semana anterior (2%). Por su parte, en dólares americanos el IME también perdió 27 centavos y cerró en US$ 8,53, lo que representa una caída semanal de 3%.

En relación al tipo de cambio, la moneda local se debilitó frente al dólar americano y cerró en 0,667.

Esta semana en las ventas australianas hubo merma de precios en todos los tipos y diámetros de lana. La caída fue de distinta severidad entre los diámetros siendo nuevamente, las lanas Merino del extremo más fino las más afectadas. En este sector (16,5 – 19 um), se registraron caídas de precio entre 7 y 90 centavos en moneda local. Esto se atribuye a que los compradores italianos se mostraron muy selectivos, dejando una mayor proporción de lana de alta calidad en manos de operadores chinos de lo que es habitual.

Por su parte, las lanas Merino de 19,5 – 24 um también ajustaron a la baja, con excepción de la lana de 20 um en Melbourne que se mantuvo estable.

EXPLICACIÓN DE LA BAJA Y UN FACTOR ALENTADOR.

Es de destacar que el enfriamiento en la demanda y su consecuente caída de precios es normal en esta época del año.

En ese sentido, los datos muestran que este es el cuarto año consecutivo en que los precios ajustan a la baja entre julio y setiembre. Este año la degradación de precios está siendo exacerbada por el enlentecimiento de la economía global. La suba de la inflación, con su consecuente aumento en los costos financieros, logísticos y de almacenamiento, afectan la confianza de los operadores y su posibilidad de retener su stock para venderlo más adelante.

Ese hecho, sumado a la creciente producción de lana en Australia, conllevó a un incremento en las ventas de lana. En las 9 semanas desde que empezó la zafra se vendieron 44.000 fardos más que el mismo periodo de la zafra anterior, un aumento de 15,6 %.

Un factor alentador es el inminente aumento en la producción de textiles para satisfacer las necesidades de los consumidores del hemisferio norte de cara al invierno. En este sentido, hay esperanzas de que el surgimiento de una mayor demanda conlleve al fortalecimiento del precio de la lana en los próximos meses.

Aun así, la incertidumbre en el panorama internacional genera dificultades a la hora de hacer predicciones.

La oferta semanal fue de 37.613 fardos de los que se vendió el 86% (32.487 fardos). A raíz de la caída de precio experimentada en las últimas semanas, muchos productores se abstienen de vender y optan por esperar a que el mercado se estabilice. Por este motivo, se espera una reducción en la oferta, con un volumen de 31.994 fardos. Las ventas se llevarán a cabo en los tres centros (Sídney, Melbourne y Fremantle) durante los días miércoles y jueves, ya que el martes es feriado en Australia.

El escritorio Valdez realizó el jueves 22 de setiembre la feria mensual en Ansina con una oferta de 650 vacunos, 100 ovinos y yeguarizos.

Den la oferta de vacunos se destacaban 70 vacas de invernar falladas, 80 vaquillonas sola marca, parte de entore; excelentes lotes de vientres preñados, entrando de Frigorífico Modelo SA y de otras procedencias, ganados nuevos como para seguirlos, además de muy buenos lotes de terneros.

En los 100 ovinos, la mayoría abasto, entrando 10 borregos negros, gordos.

LOS VALORES.

PRÓXIMOS REMATES DE VALDEZ.

23-09-2022, feria mensual en Fraile Muerto, Cerro Largo.

27-09-2022, feria mensual en Don Tito, paraje Santander, Tacuarembó.

28-09-2022, feria mensual en Molles.

30-09-2022, 23ª Genética con Marca Registrada Frig. Modelo y SGSS, en Don Tito, paraje Santander, Tacuarembó.

Subió Fonterra, “no vemos razones por las cuales esta leve tendencia a la suba podría cambiar y volver a bajar”, dijo Pérez Viazzi. Otro tema comentado por el director fue el conflicto en el sector que afecta a todos.

El último evento de Fonterra tuvo una suba, de la cual hay que rescatar como “importante el cambio de tendencia” que se dio el martes 20 pero también el anterior, el 6 de setiembre.

La recuperación ayuda en el precio, de todas formas “se posiciona en valores un 25% por debajo de lo que tuvimos hace cuatro o cinco meses”, señalo Alejandro Pérez Viazzi, director de Conaprole.

Este aumento “se esperaba, porque el mercado estaba con un poco más de avidez” y “la caída de los precios la explica en parte la salida de China que está comprando porcentajes mucho menores a lo habitual”.

O sea que la caída de precios “no fue por mayor oferta sino por la retracción en la demanda”.

El cambio de tendencia que se dio en los dos eventos de setiembre, el día 6 el promedio subió 4,9% y el día 20 lo hizo 2,0%, “seguramente ayuden para que los clientes comiencen a mirar en el largo plazo”.

Cuando el precio bajaba los clientes compraban más corto esperando que la tendencia continúe, per con este cambio “seguramente alguno salga al mercado a adquirir mayores volúmenes”, porque han de prever la posibilidad que se mantenga la tendencia al alza.

De todas maneras “es muy difícil predecir qué es lo que va a pasar”, pero “no vemos razones por las cuales esta leve tendencia a la suba podría cambiar y volver a bajar”, aunque hay situaciones políticas y de todo tipo ajenas a la oferta y la demanda, que terminan afectando los precios”.

EL CONFLICTO ATENTA CONTRA EL TRABAJO Y CONTRA TODA LA CADENA LÁCTEA.

Ante el resurgimiento de los conflictos con los trabajadores, Pérez dijo que el actual “no tiene que ver” con los operarios de Conaprole, “pero nos rebota. Ojalá los gremios lo razones en algún momento” porque “lo que hacen es perjudicar su propia fuente de trabajo”.

En el rubro lechero, “de cada 4 días, 3 los trabajamos para la exportación”, y en esa actividad de vender al exterior “hay una competencia muy alta”. A los clientes “no les interesa si tenemos conflictos, si hay o no lluvias o si los costos son altos, ellos van a exigir productos de altísima calidad como los de Conaprole y en las condiciones que tienen que ser”.

“Por eso, generar problemas cuando es difícil abrir mercados, cuando es difícil conseguir barcos para llegar a destino, cuando hay que hacer todo el trabajo necesario para competir en el exterior, es atentar contra su propio trabajo, contra toda la cadena que integran los productores, los transportistas, los distribuidores, demás eslabones.

Este conflicto puntual “se da con una empresa que parte de su trabajo es distribuir helados para Conaprole, pero no tiene nada que ver con el consejo de salarios y el conflicto que cerramos hace más de un mes en la industria láctea”, explicó.

Hubo subas puntuales en los quesos Sardo y baja en los huevos.

Con falta de algunos compradores se realizó la feria de quesos en Ecilda Paullier. Las comercializaciones siguen siendo arregladas telefónicamente de manera previa, y aquel vendedor que no concretó sus operaciones de esa forma regresa con su mercadería sin vender.

También se dio la situación de un comprador que de la zona este que llegó con dos camiones, pero al no haber hecho los arreglos por teléfono no completó la capacidad de esos vehículos.

LOS VALORES.

Los valores se mantuvieron sin cambios, aunque hubo subas puntuales en los quesos Sardo. Además, con la llegada de los días con mayor temperatura los huevos sintieron el cambio y bajaron su precio.

Queso Colonia de primera calidad entre los $ 180 y $ 200.

Queso Colonia de marca reconocida y estacionados, entre $ 200 y $ 260.

Queso Colonia de segunda calidad entre $ 170 a $ 180.

Quesos con fermento, marcas reconocidas con 50 y 60 días, entre $ 180 y $ 220.

Quesos estacionados (1 año), de $ 280 a $ 330.

Queso fermento nuevo, entre $ 180 y $ 200.

Queso con destino fundición entre $ 120 y $ 140.

Dambo y Quartirolo, entre $ 180 y $ 190.

Queso Sardo de $ 200 a $ 220.

Quesos para rallar de $ 180 a $ 190.

Magros con y sin sal de $ 180 a $ 190.

Huevos de campo, $ 40 a $ 45 la docena.

Mantecas caseras de $ 160 a $ 170.

Muzzarella común de $ 170 a $ 180.

Muzzarella de marca impuesta en el mercado entre $ 180 y $ 210.

Roquefort nacional $ 380.

Quesitos Colonia de a kilo entre $ 180 y $ 200.

Quesitos Colonia con gusto incorporado de $ 200 a $ 220.

La leche tuvo un repunte en la subasta internacional, el evento 316 de Fonterra. El promedio volvió a subir, lo hizo por segunda vez consecutiva, recuperándose de una seguidilla de caídas que había empujado el valor promedio por debajo de los US$ 4.000.

El promedio se ubicó en los US$ 4.072 la tonelada, 2,0% más que a comienzos de setiembre.

De los productos que Uruguay exporta bajaron la manteca y la leche en polvo descremada. La manteca retrocedió 00,2% hasta los 5.356 la tonelada, manteniendo un buen precio; la leche en polvo descremada también bajó 0,2% a US$ 3.547.

Subió el queso Cheddar, 2,1% a US$ 5.147; y la leche en polvo entera 3,7% a US$ 3.733 la tonelada.

La grasa butírica anhidra cerró a US$ 5.901 (+4,0%).

Los contratos a futuro informados por el Instituto Nacional de la Leche (Inale) muestran para la leche en polvo valores al alza a febrero del próximo año.

Los ovinos también bajaron en todas las categorías.

La semana del 11 al 17 de setiembre tuvo una nueva baja en el valor informado por la Asociación de Consignatarios de Ganado (ACG). Los precios siguen buscando su punto de estabilización con la cuarta semana de bajas generalizadas. Si la semana próxima se registran caídas similares es probable que algunas categorías rompan en piso de los cuatro dólares en su valor a la carne.

El comentario de Consignatarios para el ganado gordo, fue “Con una faena restringida, continúa el importante proceso de ajuste en los valores”.

El novillo en pie bajó de US$ 2,60 a US$ 2,34 (-26 centavos); a la carne de US$ 4,71 a US$ 4,32 (-39 centavos).

La vaca en pie, de US$ 2,30 a US$ 2,05 (-25 centavos); a la carne de US$ 4,52 a US$ 4,00 (-52 centavos).

La vaquillona de US$ 2,51 a US$ 2,16 en pie (-35 centavos); a la carne de US% 4,66 a US$ 4,10 (-56 centavos).

Los precios promedios quedaron de la siguiente forma:

Los novillos gordos, en pie, de US$ 2,58 a US$ 2,30; a la carne de US$ 4,69 a US$ 4,26.

Vacas gordas en pie bajaron de US$ 2,20 a US$ 2,00; a la carne de US$ 4,42 a US$ 3,90.

Vaquillonas gordas en pie de US$ 2,47 a US$ 2,10; a la carne de US$ 4,58 a US$ 4,04.

OVINOS: BUENA ACTIVIDAD Y AJUSTES DE PRECIOS.

Los ovinos también bajaron en todas las categorías con ajustes de entre 9 y 32 centavos, siendo el cordero hasta 35 kilos el que más retrocedió.

El comentario fue que “con buen nivel de actividad y oferta creciente, ajuste en los valores”.

Los corderos hasta 35kg bajaron de US$ 4,80 a US$ 4,48 (-0,32 dólares).

Corderos pesados, de US$ 4,72 a US$ 4,53 (-0,19).

Borregos, bajaron de US$ 4,72 a US$ 4,52 (- 0,20).

Capones, de US$ 4,25 a US$ 4,14 (-0,11).

Ovejas fue la categoría que menos bajó, de US$ 4,18 a US$ 4,09 (-0,09).

REPOSICIÓN: DEMANDA CAUTELOSA.

Sobre la reposición, el comentario de Consignatarios fue que “con menos nivel de operaciones, la demanda actúa cautelosa”.

El ternero cayó de US$ 3,05 a US$ 2,95 (10 centavos menos).

La ternera de US$ 3,00 a US$ 2,86 (14 centavos a la baja).

La vaca de invernada, de US$ 2,15 a US$ 2,06 (9 centavos).

FAENA DE VACUNOS Y OVINOS.

La faena de vacunos fue de 37.278 animales, total de 4.779 animales menos que la faena de la semana pasada que sumó 42.059.

De los 37.278, los novillos fueron 20.801 (55,8%); 10.899 las vacas (29,2%); y 5.128 vaquillonas (13,8%). El resto fueron terneras, 72 (0,2%) y toros, 378 (1,0%).

Los ovinos faenados fueron 25.344 (1.076 menos que la semana anterior).