Reporte del SUL sobre cómo terminó la semana para las lanas.

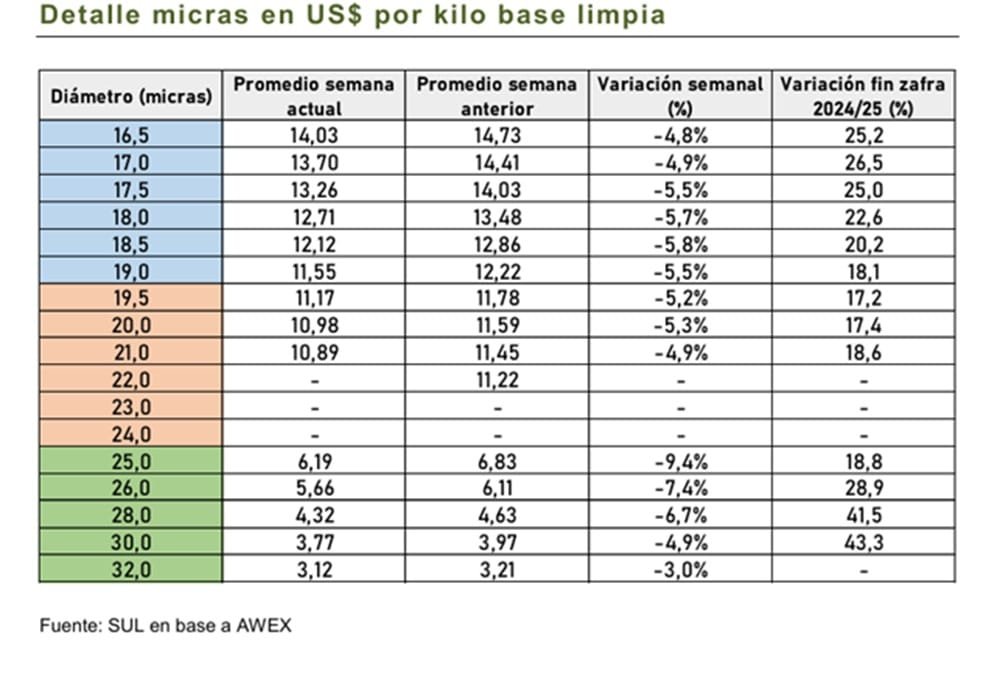

Montevideo | Todo El Campo | Esta semana, el Indicador de Mercados del Este (IME) bajó en ambas monedas. La caída en moneda australiana fue de 61 centavos (4,0%) y el cierre se ubicó en AU$ 14,56. Por su parte, en dólares estadounidense el IME perdió 53 centavos (5,2%) y culminó en US$ 9,49.

El mercado australiano de la lana cayó esta semana, continuando el retroceso de la semana pasada a pesar de la tendencia alcista más general observada en los últimos meses.

La oferta acumulada en lo que va de la zafra 2025/2026 es un 3,3% inferior a la registrada en el mismo período del año pasado. Sin embargo, el Indicador del Mercado del Este (IME) se sitúa un 25% por encima del valor correspondiente a la misma semana de la temporada anterior, lo que evidencia una tendencia general al alza en los precios y una demanda firme por parte de los compradores, a pesar de las recientes correcciones.

Se ofrecieron 37.919 fardos de lana, de los cuales finalmente se vendieron 28.589. Un importante número de productores optó por no aceptar los precios de mercado de esta semana, al mantener expectativas de valores superiores. Como resultado, el 24,6% de la lana ofertada no logró colocarse.

En Sídney, los 6.798 fardos ofrecidos de vellón Merino tenían un promedio de 18.09 micras y 1,7 % de contenido vegetal. En Melbourne, la oferta de 10.297 fardos de vellón Merino tuvo de promedio 18.74 micras y 1,4 % de vegetales. Los principales compradores de vellón Merino fueron Techwool Trading (16,8%), Endeavour Wool Exports (13,6%), PJ Morris Wools (11,2%) y Sequoia Materials (10,8%).

Para la semana que viene se espera una oferta bastante similar a la de la semana actual.

Al momento hay inscriptos 40.124 fardos a venderse en los tres centros (Sídney, Melbourne y Fremantle) entre los días martes y miércoles.

Mientras los vacunos continúan con “valores sostenidos; los ovinos tuvieron ajustes en sus precios de 8 y 10 centavos al alza.

Montevideo | Todo El Campo | “Con valores sostenidos, mercado firme”, reza el comentario de la Asociación de Consignatarios de Ganado en la reunión de precios del lunes 13 de octubre.

En la oportunidad se analizó el comportamiento del mercado de haciendas en la semana N° 41, del 5 al 11 de octubre.

LOS PRECIOS.

El novillo gordo de exportación, especial, en pie, subió a US$ 3,03 (+1 centavo); a la carne, US$ 5,49 (+1 centavo).

Vaca gorda, especial, en pie subió a US$ 2,72 (+1 centavo); a la carne se mantuvo en US$ 5,21.

La vaquillona gorda, especial, en pie, US$ 2,87 (+1 centavo); a la carne, US$ 5,33 (+1 centavo).

Los precios promedios del novillo, la vaca y la vaquillona, a la carne todas las categorías, se mantuvieron incambiados, conservando los valores de la semana anterior: el novillo gordo, US$ 5,42; la vaca gorda, US$ 5,13; la vaquillona gorda, US$ 5,28.

OVINOS.

El comentario de la ACG para los ovinos fue que “con aumento de faena, el mercado está firme”.

En cuanto a los precios, el cordero subió 8 centavos, a US$ 5,48; el borrego también subió 8 centavos, US$ 5,45.

El capón fue el que más subió, 10 centavos, ubicándose en US$ 4,68; y la oveja tuvo un salto positivo de 9 centavos hasta los US$ 4,60.

REPOSICIÓN.

La reposición “continúa con buena demanda, mercado firme”, observó la ACG, con el ternero, la ternera y la vaca de invernada, subiendo.

El ternero, US$ 3,55 (+12 centavos).

La ternera, US$ 3,23 (+3 centavos).

La vaca de invernada, US$ 2,35 (+2 centavos).

MAYOR FAENA DE VACUNOS Y OVINOS.

En la semana hubo un aumento de la faena de vacunos como de ovinos.

Los vacunos faenados fueron 41.067, total que superó en 6.518 cabezas el total de la semana anterior. De ese total, 18.574 (45,2%) fueron novillos; 16.001 (39%) vacas; 5.640 (13,7%) vaquillonas; 123 terneras (0,3%); y 729 (1,8%) toros.

Los 17.093 ovinos faenados significaron un aumento de 4.706 en comparación con la semana previa; que por categoría fueron: 12.491 (73%) corderos; 932 (5%) borregos; 1.259 (7%) capones; 2.369 (14%) ovejas; 42 (0%) carneros.

LA VENTANA DE LOS CORRALES Y LA RELACIÓN FLACO GORDO.

Al finalizar la reunión, José Pedro Aicardi, socio de ACG, analizó el mercado ganadero.

Recordó que la próxima semana estaríamos entrando en una fase de “ventana de corrales”, por lo que la faena de más de 41.000 reses de esa semana puede verse “con un poquito en aumento por la entrada de corrales, porque sabemos que hay bastante ganado encerrado”.

Sobre los ovinos destacó los guarismos de las subas en todas las categorías: “Está muy demandado y firme el mercado” con una “faena importante” para lo que se estuvo viendo.

Sobra la relación flaco gordo, Aicardi dijo que “tiende a incrementarse, pasando de guarismos del entorno de 1,15 a 1,20, y eso básicamente porque se aprecia la reposición y se sostienen los valores del gordo”.

La relación flaco gordo es buena para vender y reponer. Si bien en números absolutos la reposición la vemos con valores históricamente altos, también así para el ganado gordo, por lo tanto es lógico que en la estabilización del gordo y una buena primavera, todavía le cabe algún aumento a la reposición y eso hace que se ajuste al alza la relación flaco gordo.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | Antoine Agustin Cournot fue un académico francés que hizo los primeros aportes en lo que luego conoceríamos como Teoría de Juegos. Se trata de modelos matemáticos que buscan echar luz sobre la forma de tomar decisiones entre actores racionales que luego se popularizo con los aportes de Von Neuman y John Nash.

En Teoría de Juegos, una de las cosas básicas es no llevar adelante amenazas que no se pueden cumplir. Es la base una estrategia de coacción creíble. ¿Por qué es importante ahora saber de teoría de juegos?, porque es lo que explica lo que hacen los grandes actores de la economía mundial, solo que no es un tema técnico sino político.

Luego de dos rondas de conversaciones donde las cosas parecían alinearse, China anunció el jueves cambios en su política de exportación de tierras raras, productos de los cuales tiene un cuasi monopolio de refinación y que es un elemento crítico en varias cadenas de suministro globales. La noticia no cayó bien en Occidente, que se sabe dependiente de China en este aspecto, y en particular EE.UU., donde Donald Trump que disfrutaba de sus éxitos en política exterior tiene que volver a dedicarse a China.

Por si quedaban algunas dudas, China también impone en espejo un arancel a los barcos de EE.UU. que lleguen a puertos chinos, similar a la que EE.UU. impone a partir de hoy a los buques chinos.

Claramente las cosas no están mejorando y las medidas son una escalada más que un camino de soluciones.

Entonces, ¿cuál es el fin? Demostrar que se tiene el poder de doblegar al otro, y quedar como victorioso. Trump empezó esto, así que tiene mucha presión para demostrar que puede salir victorioso. Xi Jinping la tiene también complicada porque es la primera vez que se desafía su liderazgo. Y de solucionar esto ni hablemos.

Naturalmente los mercados no se tomaron bien esta escalada y todo se cayó como un piano el viernes (acciones, crudo, agrícolas). En los mercados agrícolas, la noticia de que la soja que es la más complicada, quedó en medio del fuego cruzado, resultó en que fue especialmente afectada por las bajas. Esto nos lleva a que Trump va a soportar artificialmente a sus agricultores que pierden dinero desde hace tres campañas con un nuevo paquete de ayuda para superar la crisis que el mismo creó, pero solo compra tiempo.

Un punto importante aquí: la oferta de soja sigue creciendo a nivel global, mientras que las economías más desarrolladas (China en particular) tienen un riesgo importante con la guerra comercial. Por lo tanto, compensar el ingreso del farmer americano solo compra tiempo pero no cambia la dinámica de la oferta y la demanda, por ende, no va a tener un efecto sostenido en los precios.

Y estamos del lado equivocado del mundo: estamos al lado del mayor productor de soja y los chinos cuando vengan a comprar la nueva cosecha saben que pueden presionar a la baja a los precios, lo cual nos va a afectar, aunque no nos guste.

Lamentablemente esto alarga las posibilidades de una solución y nos muestra que el equilibrio es muy frágil. Por detrás, los fundamentos macro siguen siendo de cuidado: el oro subió un 50% en un año, las acciones parecen inmunes a los riesgos geo políticos y los bonos de largo plazo siguen subiendo lo cual es una indicación de que los que tienen el dinero piden más para prestarlo porque temen que la trayectoria de la economía global (y especialmente de la deuda) son insostenibles en el largo plazo. Y de hecho lo son y la guerra comercial no colabora en eso.

El único punto positivo de la semana fue el fin temporal de la guerra en Gaza luego de 2 años. No tiene efectos en las materias primas agropecuarias pero si en el comercio de energía.

En otro orden, sin información del USDA por el cierre del gobierno federal estamos a ciegas en cuanto a información general y no hay una solución a la vista. Así como se ve, el trigo es el primero que tiene que repuntar y la soja y el maíz todavía tienen para bajar. Y claramente el dólar no ayuda al fortalecerse frente a una cesta de monedas.

TRIGO.

El trigo en el mercado internacional es como una película de terror, donde el malo de la película no se cansa de hacer de las suyas. El trigo (otra vez) logró bajar un nuevo escalón y ahora está abajo de los 500 cents con los fondos muy vendidos (no tenemos la cuenta oficial). Siguen apareciendo millones de toneladas y lo único alcista es que la nieve irrumpió antes de tiempo en Siberia y esto puede reducir su producción, cosa de la cual el mercado no parece muy asustado ni mucho menos. No tiene un piso firme y puede seguir bajando tranquilamente, pero a estos precios ya no es rentable para nadie el trigo pero aun así lo piensan sembrar o al menos no hay indicaciones de bajas de área en el corto plazo. Veremos que nos depara, pero no pinta bien y es difícil imaginarse un trigo al alza.

MAÍZ.

El maíz, a pesar de su demanda externa muy firme no pudo escapar de las malas noticias que implico una escalada en la guerra comercial y corrigió fuerte a la baja el viernes. La presión de la cosecha, la siembra sin problemas en Brasil y Argentina y la falta de nueva información que confirme algún riesgo en la oferta y una baja en la demanda solo marcan que el camino de menor resistencia será a la baja.

SOJA.

Luego de varios twits de Donald Trump que hablaban de la soja la realidad de un recrudecimiento de la guerra comercial la mandó a la baja a un paso de los 1000 cents. No ayuda la falta de información y los agricultores norteamericanos se preparan para lo peor, la falta de acuerdo para su soja y la necesidad de colocarla fuera de China. Y no es que les vaya mal con colocar a destinos no chinos, pero el volumen y la competencia especialmente contra Argentina hacen la empresa difícil. Así como se la ve tiene todo para seguir bajando y sería un milagro que soporte por encima de los 1000 cents. La verdad es que se me cae la mano vendiendo a estos niveles, pero la verdad es que tiene que bajar, yo creo que a sus mínimos previos, en el entorno de 980.

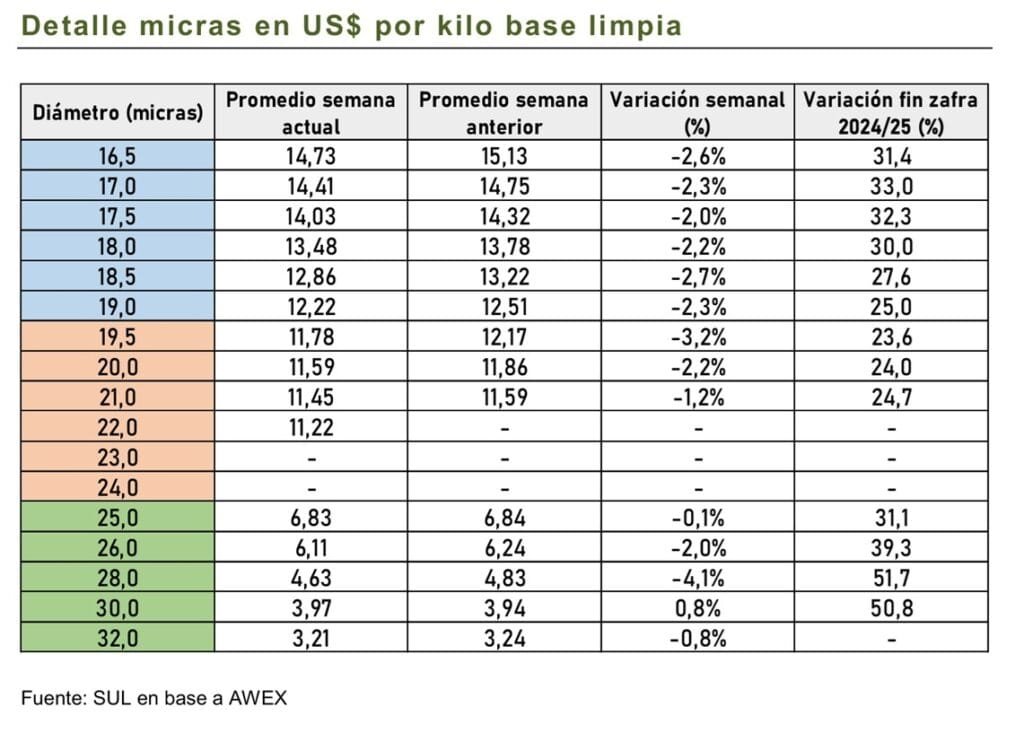

Montevideo | Todo El Campo | El Indicador de Mercados del Este (IME) bajó en ambas monedas. La caída en moneda australiana fue de 48 centavos (3,1%) y el cierre se ubicó en AU$ 15,65. En dólares americanos la baja fue menor por efecto cambiario, en dicha moneda el IME perdió 31 centavos (3,0%) y culminó en US$ 10,01. En materia cambiaria la moneda australiana volvió a fortalecerse frente al dólar americano y cerró la semana en 0,660.

EL MERCADO.

El mercado lanero australiano interrumpió su racha alcista esta semana, dicha corrección fue posiblemente influida por el aumento en la oferta de fardos disponible. El indicador retrocedió algunos casilleros y perdió 31 de los 71 centavos ganados la semana anterior, si se lo mide en dólares estadounidenses.

El feriado del lunes obligó a extender el calendario de ventas a tres días consecutivos, algo que no ocurría desde marzo. Las subastas se llevaron a cabo martes y miércoles en Melbourne y Fremantle, y entre miércoles y jueves en Sídney. Con los precios alcanzando un pico y la posterior corrección en todos los diámetros y tipos de lana, la tasa de rechazo subió con fuerza, promediando cerca del 20 % entre las tres jornadas.

Las bajas más fuertes se concentraron en los lotes de 17.0 micras y más finos, que venían de registrar las subas más marcadas en las dos semanas previas. El percentil del precio guía (MPG) a 5 años para el diámetros de 17.0 micras ha subido a 63, luego de haberse ubicado en niveles tan bajos como 40–50 en tiempos recientes. En cambio, los precios de las lanas de 19.0 a 30.0 micras siguen siendo los más altos en cinco años, manteniéndose en el percentil 100.

En Sídney, los 6.182 fardos de vellón Merino tenían un promedio de 18.26 micras y 1,5% de contenido vegetal. En Melbourne, la oferta de 13.239 fardos de vellón Merino tuvo de promedio 18.91 micras y 1,3 % de vegetales.

Los principales compradores de vellón Merino fueron Techwool Trading (19,2 %), Sequoia Materials (14,7 %), Endeavour Wool Exports (14,5%) y PJ Morris Wools (12,1 %).

Para la semana que viene se espera una oferta bastante similar a la de la semana actual.

Al momento hay inscriptos 41.355 fardos a venderse en los tres centros (Sídney, Melbourne y Fremantle) entre los días martes y miércoles.

Montevideo | Todo El Campo | El martes 7 de octubre el promedio en el mercado lácteo, de la subasta de Fonterra, cayó por cuarta vez consecutiva, posicionándose en US$ 3.921 (-1,6%).

La leche en polvo entera, principal producto de colocación para Uruguay, también bajó (-2,3%) ubicándose en US$ 3.669 la tonelada, acumulando su tercera caída. Al comenzar el año, el precio de este producto estaba en US$ 3.804, la diferencia con el valor actual es de US$ 135 a la baja.

La leche en polvo descremada bajó 0,5%, hasta US$ 2.599.

También bajó la manteca, quedando en US$ 6.712 (-3%).

El queso Cheddar subió 0,8%, US$ 4.858.

En cuanto a otros productos, el mercado impuso una suba de 1,2% a la grasa láctea anhidra.

En cambio, la manteca de leche en polvo bajó a US$ 2.768 (-2,3%).

El queso Muzzarella fue el que más cayó, con un retroceso de 11,8%, a US$ 3.393.

Sobre el valor de la leche en polvo entera, el Ing. Agr. Juan D Vago Armand Ugon, productor lechero y expresidente del Instituto Nacional de la leche (Inale), comentó que con la nueva baja “el clima pasa a ser fundamental para cerrar un buen año e ir preparando el próximo”.

VOLATILIDAD.

El director ejecutivo de Fonterra, Miles Hurrell, dijo que los precios mundiales de algunos productos lácteos han dado señales de recuperación, y valoró que haya un nuevo empuje del consumo de China, lo que ha generado optimismo, mientras que la demanda constante del sudeste asiático y Medio Oriente refuerza aún más las perspectivas de precios.

Asimismo, en declaraciones publicadas por el medio neozelandés Rural Life, Hurrell advirtió que sigue habiendo volatilidad en el mercado.

Montevideo | Todo El Campo | En la semana 40 (28 de setiembre al 4 de octubre), el mercado de las haciendas volvió a fortalecerse, de acuerdo a lo informado por la Asociación de Consignatarios de Ganado (ACG).

El comentario para los vacunos fue: “Continúa el mercado firme a pesar de la menor actividad”.

Novillo gordo de exportación, especial, en pie, US$ 3,02 (+2 centavos); a la carne, US$ 5,48 (+2 centavos).

Vaca gorda, especial, en pie, US$ 2,71 (+1 centavo); a la carne, US$ 5,21 (+3 centavos).

Vaquillona gorda, especial, en pie, US$ 2,86 (+1 centavo); a la carne, US$ 5,32 (+2 centavos).

Los precios promedio, a la carne, fueron los siguiente: novillo gordo, US$ 5,41 (+2 centavos); vaca gorda, US$ 5,13 (+2 centavos); vaquillona gorda, US$ 5,28 (+1 centavo).

OVINOS.

Los ovinos tuvieron un “mercado firme y faena estable”, observaron los consignatarios.

Los corderos a la carne subieron 7 centavos a US$ 5,40; los borregos 5 centavos a US$ 5,37; los capones también subieron 5 centavos a US$ 4,58; mientras que las ovejas tuvieron un alza de 4 centavos, a US$ 4,51.

REPOSICIÓN.

Comentario: “Con demanda acorde a la época, mercado firme”.

El ternero y la ternera subieron, en tanto que la vaca de invernada bajó.

El ternero se ubicó en US$ 3,43 (+4 centavos); la ternera en US$ 3,20 (+1 centavo).

La vaca de invernada, US$ 2,33 (-1 centavo).

FAENA.

La faena de vacunos fue de 34.449, un total que muestra una caída de 5.188 cabezas respecto a la semana pasada.

Los ovinos tuvieron un salto positivo, al totalizar 12.387, o sea 330 cabezas más.

Federico Constantín, vicepresidente de ACG, analizó el mercado ganadero luego de la reunión de precios del lunes 6 de octubre.