Análisis de Ignacio Iriarte. En los primeros nueve meses del año, en el abastecimiento de China, ganan participación Brasil, Argentina, Australia y Bolivia, y retroceden Uruguay, Estados Unidos y Nueva Zelanda.

Ignacio Iriarte | Buenos Aires, Argentina | Todo El Campo * | En octubre último, China importó 224.000 toneladas de carne vacuna, un 12% menos que igual mes del año pasado. El volumen es todavía muy alto, pero refleja una caída por tercer mes consecutivo. En el acumulado de 2023, las importaciones son un 3% más altas que en enero-octubre del 2022.

El precio CIF de importación de la carne congelada sin hueso, el ítem más representativo, promedió en octubre último unos US$ 5.034 por tonelada (US$/ton), un 32% por debajo del pico de las cotizaciones de julio del año pasado, cuando tocó los US$ 7.400 CIF por tonelada. Se sigue verificando lo que un bróker sostuvo hace más de un año: “Esta es una crisis de precios, no de volúmenes”.

En el renglón de carnes enfriadas sin hueso, que representa sólo el 2% de las importaciones chinas, lidera Australia con 25.500 toneladas (+31%), seguido de Estados Unidos con 14.750 tn (+12%), Nueva Zelanda con 7.781 tn y Argentina con 1.274 tn, siempre considerando el período enero-octubre de este año.

El precio CIF de la carne australiana enfriada es en este periodo de US$ 11.234, el de Estados Unidos US$ 15.171, el de Nueva Zelanda US$ 6.855 y el de Argentina US$ 6.316. Llama la atención las 330 tn de carne con hueso enfriadas colocadas por Australia a US$ 21.359 por tn, pudiéndose conjeturar que se trata de cortes con hueso o carcasas Wagyu.

En cuanto a la carne congelada sin hueso, que representa el 82% del total de lo importado, en los primeros 10 meses del año el ranking lo encabeza Brasil, con 942.000 tn (+9%) y una participación del 51%; seguido de Argentina, con 345.000 tn (+9%) y un “share” del 19%; Australia, con 128.000 tn (+26%); Uruguay, con 122.000 tn (-32%); Nueva Zelanda, con 115.000 tn (-14%); Estados Unidos, con 98.000 tn (-6%) y Bolivia, con 54.000 tn (+142%).

En lo que se refiere a las importaciones de carne con hueso, Argentina en los primeros nueve meses del año coloca en el mercado chino 100.000 tn y Uruguay 107.000 tn. No se registran colocaciones de Brasil. Si a la carne sin hueso se le suma la carne con hueso, la participación de Argentina en el mercado chino se eleva al 20% del total de lo importado y la de Uruguay al 10%. En los primeros nueve meses del año, Brasil, Argentina y Uruguay, proveen en conjunto el 72% del total de las compras chinas de carne vacuna.

En materia de precios CIF, y en el renglón de carne congelada sin hueso, el ítem más representativo de las importaciones chinas, el ranking lo encabeza Estados Unidos, con US$ 8.630 por tn, seguido de Australia, con US$ 7.665 por tn; Nueva Zelanda, con US$ 5.866 por tn; Brasil, con US$ 5.140 por tn; Uruguay, con US$ 5.127 por tn y Bolivia, con US$ 5.017 por tn, cerrando Argentina con sólo US$ 4.787 por tn (¿subfacturación, mix de productos?).

De acuerdo a los registros de los primeros nueve meses del año, en el abastecimiento de China, ganan participación Brasil, Argentina, Australia y Bolivia, y retroceden Uruguay, Estados Unidos y Nueva Zelanda.

Tanto Australia como Nueva Zelanda están comenzando a aprovechar los mejores precios que paga hoy el mercado americano.

La leche en polvo entera subió 2,9% y empató con el valor de inicios de año.

Montevideo | Todo El Campo | En la segunda licitación de Fonterra los precios se afirmaron al alza y el promedio trepó 2,3% hasta los US$ 3.388 la tonelada. De esa forma la licitación y referencia de los lácteos a nivel internacional cerraron el año con signo positivo.

Un dato para observar es que el precio de la leche en polvo entera terminó 2023 al mismo valor que registró en la primera licitación de enero. Mientras que el 3 de enero la tonelada se ubicó en US$ 3.208, ayer el valor de la tonada fue de US$ 3.207, apenas un dólar por debajo.

El próximo evento será el martes 2 de enero de 2024.

LOS RESULTADOS DEL 19/12.

Grasa butírica anhidra, US$ 5.578 (+0,2%).

Manteca, US$ 5.458 (+9,9%).

Queso, US$ 4.265 (+6,9%).

Lactosa, US$ 796 (0,0%).

Queso Muzarella, US$ 3.960 (-1,1%).

Leche en polvo descremada, US$ 2.620 (-1,3%).

Leche en polvo entera, US$ 3.207 (+2,9%).

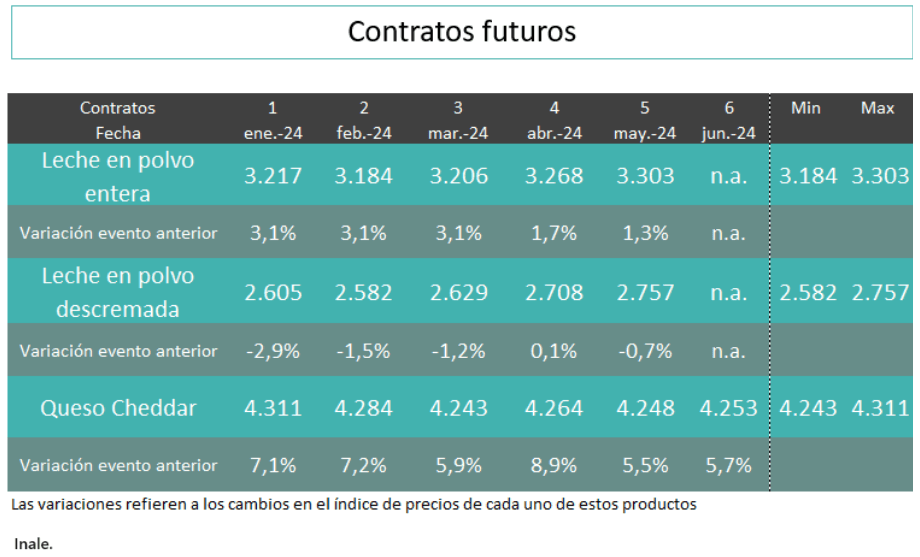

FUTUROS.

Sobre el mercado a futuro, Fonterra exhibió también allí un resultado positivo para la leche en polvo entera hasta mayo.

Para el queso esa tendencia positiva va hasta junio.

La diferencia la hace la leche en polvo descremada que muestra retrocesos hasta mayo.

“Una muy buena oportunidad, de reponer antes que termine el año, con destacados lotes tanto en machos como en hembras, de la mano de todos los escritorios del consorcio”.

Montevideo | Todo El Campo | Este miércoles 20, Lote 21 realiza un nuevo remate, desde las 08.30 horas en la chacra Lacrosse (Montevideo). Transmitirá Todo El Campo.

Federico Rodríguez, presidente de Lote21, destacó que se trata del “ultimo remate del año”, lo que hace “especial”, con una “destacada oferta de 8.500 vacunos y 1.300 ovinos”.

También hay que decir que el momento del mercado se presenta favorable para hacer buenos negocios, entre otras razones, por el estado de los campos.

Rodríguez comentó que la categoría “predominantes es la de los novillos, con 3.362 cabezas; los terneros y terneras con 1.711 cabezas; 1.210 piezas de cría y 1.554 cabezas entre las vacas de invernada, preñadas y vaquillonas, con sanidad de laboratorio Microsules”.

Es “una muy buena oportunidad, de reponer antes que termine el año, con destacados lotes tanto en machos como en hembras, de la mano de todos los escritorios del consorcio”, apuntó.

LA OFERTA.

El plazo es de 90 días, 2% descuento con pago contado, líneas de crédito de Santander, y su línea a través de GTM, con hasta un año de plazo.

Los lotes se pueden ver en la app de Lote 21, y también hacer un pique.

Transmisión en vivo a través de la app, web o canal de YouTube de Lote 21, también por TV para todo el país y por Todo El Campo.

Nueva suba de valores, pero igualmente el precio sigue siendo inferior al de hace un año.

Montevideo | Todo El Campo | Nuevamente la Asociación de Consignatarios de Ganado (ACG) cerró su planilla de valores, correspondiente a la semana 50 (10 al 16 de diciembre) con subas importantes en el mercado ganadero. De todas formas, los precios actuales son inferiores a los de igual semana de hace un año.

GANADO VACUNO.

Ayer el comentario para los vacunos fue que “con un clima que favorece a la oferta” la “demanda que se abastece y se comporta con disparidad. Continúa la buena actividad y firmeza en el mercado”.

El novillo gordo especial en pie subió de US$ 1,69 a 1,71 (2 centavos); a la carne de US$ 3,16 a US$ 3,21 (5 centavos).

La vaca gorda especial, en pie pasó de US$ 1,37 a US$ 1,39 (2 centavos); a la carne de US$ 2,86 a US$ 2,94 (8 centavos).

La vaquillona gorda especial en pie pasó de US$ 1,70 a US$ 1,72 (2 centavos); a la carne de US$ 3,03 a US$ 3,07 (4 centavos).

PROMEDIOS. Los valores promedio se ubicaron de la siguiente manera: novillo gordo en pie, US$ 1,65; a la carne US$ 3,17.

La vaca gorda en pie US$ 1,35, a la carne US$ 2,87.

Y la vaquillona gorda en pie US$ 1,63; a la carne US$ 3,05.

VALORES DE HACE UN AÑO.

A pesar de las subas que se han registrado en las últimas semanas, los valores del ganado gordo especial como de los promedios, siguen siendo inferiores a los de igual semana de 2022, cuando el novillo especial en pie estaba en US$ 1,91, a la carne US$ 3,38; la vaca en pie US$ 1,57, a la carne US$ 3,12; y la vaquillona a la carne US$ 3,29.

Los promedios actuales también se posicionan por debajo de los logrados hace un año.

OVINOS.

Volviendo a la semana pasada, en ovinos el comentario de la ACG fue que hubo “buen nivel de actividad” con un “mercado estable”.

Cordero mamó, bajó un centavo a US$ 2,86.

Cordero, US$ 2,73 (+3 centavos)

Borrego, US$ 2,70 (sin cambios).

Capón, US$ 2,28 (-1 centavo).

Oveja, US$ 2,21 (+2 centavos).

REPOSICIÓN.

“Demanda activa y oferta que se retrae ante una excelente situación forrajera”, señala el comentario de la ACG.

En cuanto a los valores, el ternero subió de US$ 2,22 a US$ 2,24 (2 centavos); la ternera de US$ 2,01 a US$ 2,02 (1 centavo); la vaca de invernada de US$ 1,43 a US$ 1,48.

FAENA.

En vacunos la faena total fue de 54.885 animales, una caída de 398 cabezas respecto a la semana anterior; los ovinos faenados totalizaron 48.177, o sea que hubo un incremento en 7.436 cabezas.

La faena de vacunos por categoría fue la siguiente: novillos 25.569 (46,6%); vacas 21.582 (39,3%); vaquillonas 6.778 (12,3%); terneras 178 (0,3%); toros 778 (1,4%). Los ovinos: 36.804 corderos (76%); 2.283 borregos (5%); 1.678 capones (3%); 7.355 ovejas (15%); 57 carneros (0%).

El documento presenta la situación de la Unión Europea, Estados Unidos, Nueva Zelanda, Australia y Argentina.

Montevideo | Todo El Campo | El Instituto Nacional de la Leche (Inale) publicó los datos de las producciones de las principales regiones exportadoras.

En el período analizado, la Unión Europea tuvo un incremento del 4,5%, Estados Unidos cayó 0,5%; Nueva Zelanda cayó 0,3%, también Australia bajó 5,8% y Argentina 4,3%. También se informa lo ocurrido en los últimos 12 meses.

Unión Europea: La producción tuvo un incremento de 4,5% respecto a setiembre de 2022. En lo que va del año aumentó 1% respecto al mismo período del 2022 (ene-set). En el acumulado 12 meses, aumentó 1,2% respecto al mismo período del 2022.

Estados Unidos: La producción tuvo una leve caída de 0,5% respecto a octubre de 2022. En lo que va del año aumentó 0,2% respecto al mismo período del 2022 (ene-oct). En el acumulado 12 meses aumentó 0,3% respecto al mismo período del 2022.

Nueva Zelanda: La producción cayó 0,3% respecto a octubre de 2022. En lo que va del año aumentó 1,2% respecto al mismo período del 2022 (ene-oct). En el acumulado 12 meses cayó 0,6% respecto al mismo período del 2022.

Australia: La producción disminuyó -5,8% respecto a octubre de 2022. En lo que va del año cayó 1,2% respecto al mismo período del 2022 (ene-oct). En el acumulado 12 meses cayó 2,5% respecto al mismo período del 2022.

Argentina: La producción cayó 4,3% respecto a setiembre de 2022. En lo que va del año cayó 1,2% respecto al mismo período del 2022 (ene-oct). En el acumulado 12 meses cayó 1,4% respecto al mismo período del 2022.

La demanda global se está recuperando, pero persiste la incertidumbre del mercado debido al aumento del desempleo en algunas economías y el impacto continuo en el poder adquisitivo de los consumidores.

Montevideo | Todo El Campo | 2023 llega a su fin y si uno mira hacia atrás ve “una historia de precios débiles”, señala el último informe de Rabobank referido a las materias primas lácteas y publicado este mes. Esa debilidad se explica por “la debilidad de los fundamentos subyacentes”.

“El crecimiento de la oferta de leche en todo el mundo fue decepcionante en 2023”, por la combinación de varios factores, como “la bajada de los precios de la leche, los elevados costos y las perturbaciones meteorológicas”. “Los mercados mundiales esperaron pacientemente el reequilibrio del mercado chino, solo para experimentar el segundo año consecutivo de grandes déficits en las importaciones netas de productos lácteos”, afirma.

Respecto a 2024 el reporte señala que “de cara a 2024, el mercado mundial está pasando a la siguiente fase del ciclo. Cada vez hay más pruebas de que los mercados de productos lácteos han tocado fondo, y la tendencia general es que los precios suban hasta 2024”.

Sobre la oferta de la fecha, Rabobank dice que “el crecimiento será lento en 2024 en la mayoría de las regiones exportadoras. Los niveles de existencias en las regiones de exportación son cómodos, pero no gravosos. Esto significa que los compradores internacionales de productos lácteos deben vigilar de cerca la disponibilidad de suministro en medio de la debilidad estructural en el crecimiento de la producción en algunas regiones exportadoras. El brote estacional de Nueva Zelanda ha pasado con un crecimiento modesto, y los mercados esperan aumentos estacionales del hemisferio norte en el primer semestre del año próximo”.

Michael Harvey, autor del análisis, entiende que también se debe observar la demanda, la que “sigue siendo clave” en una situación “compleja de alta inflación de productos lácteos, problemas más amplios del costo de vida y débil confianza del consumidor”.

“La lentitud de la demanda subyacente de productos lácteos y los cambios en las compras de los consumidores están afectando a los volúmenes”, sin embargo, “la configuración de la demanda se está recuperando, pero persiste la incertidumbre del mercado debido al aumento del desempleo en algunas economías. Su impacto continuo en el poder adquisitivo de los consumidores será un reloj para 2024”, señaló.

Sin duda que cuando se habla de demanda, China es el centro de observación y al respecto Harvey escribió: “Todavía se espera que el apetito de importación de China por productos lácteos impulse cualquier repunte de los precios de los productos básicos de Oceanía en 2024. Rabobank espera que el volumen de importación de China se mantenga estable en 2024, lo que sería un resultado positivo, dados los dos años anteriores de retirada de los mercados mundiales. Esta es una oportunidad para que los importadores fuera de China acumulen existencias en 2024”.

En ese escenario, los precios se están moviendo modestamente al alza, desde bases bajas, y las señales de demanda actuales son lentas.

LENTA RECUPERACIÓN.

Rabobank ve un “escenario base de lenta recuperación de precios de las materias primas”.

Sin embargo, “los fundamentos actuales” dan al mercado “los ingredientes perfectos” para una mayor “volatilidad de los precios”.

Pero no deja de haber “un alto grado de riesgo e incertidumbre impregnando todos los mercados globales, incluido el lácteo”.

Finaliza a modo de conclusión: “Los riesgos de inestabilidad geopolítica, la volatilidad de los mercados energéticos y la debilidad de las condiciones macroeconómicas serán algo a tener en cuenta en 2024 para los mercados mundiales de productos lácteos y el sistema alimentario en general”.