De concretarse el acuerdo impactaría doblemente: Por un lado, liberaría granos de Ucrania, y por otro fertilizantes de Bielorrusia. De esa forma, granos y fertilizantes se volcarían al mercado lo que impactaría en los precios.

Hébert Dell’Onte | ¿Es posible que haya un cambio en los precios internacionales de los granos y fertilizantes? De ocurrir, cambiará la forma en que las empresas proveedoras y los productores de todo el mundo manejen y prevean sus próximas campañas.

No hay que darlo por hecho, pero Estados Unidos y Bielorrusia negocian una posible apertura, serían 8 millones de toneladas las que se volcarían al mercado descomprimiendo los precios.

La brasileña Agrinvest Commodities publicó este de domingo 22 de mayo una nota de su analista en temas de fertilizantes, Jeferson Souza, en la cual hace referencia a un posible acuerdo entre Estados Unidos y Biolorrusia que cambiará, al menos temporal y parcialmente, el mercado de esos insumos.

Estados Unidos estaría considerando retirar por seis meses las sanciones sobre las industrias de potasio de Bielorrusia. A cambio Biolorrusia liberaría el flujo de granos de Ucrania hacia Lituania.

Bielorrusia -cuya capital es Minsk- limita con Lituania, Letonia, Rusia, Ucrania y Polonia, tal como se puede ver en el siguiente mapa. Su posición es estratégica para el traslado de mercancías desde Ucrania a Lituania y desde allí otros países.

Souza recuerda en su nota que hace un año la Unión Europea, Estados Unidos y Canadá sancionaron al país por su política antidemocrática, esas sanciones abarcan la industria del potasio.

El país es responsable de producir casi 8 millones de toneladas de cloruro de potasio por año lo que lo hace responsable del 19% de las exportaciones de fertilizantes.

De avanzar las negociaciones y concretarse, el problema no se soluciona en absoluto, pero sería un pequeño alivio para el mundo agrícola.

LOS GRANOS DE UCRANIA.

La guerra con Rusia impuso a Ucrania un bloqueo que le impide exportar granos, lo que golpea fuertemente al país y al mundo con la disparada de precios, pero si occidente acuerda con Bielorrusia, Ucrania podría volcar su producción al mundo con la debida consecuencia sobre los valores internacionales.

Según reportes de prensa calificada, las Naciones Unidas y Estados Unidos están trabajando para que a través de Bielorrusia se pueda trasladar, vía ferrocarril y hasta el puerto Klaipeda (foto principal) en Lituania, el grano ucraniano.

Klaipeda es la ciudad portuaria más importante de Lituania, ubicada sobre el mar Báltico y a través de este la mercancía puede trasladarse a Alemania, Dinamarca, Polonia o Suecia.

LA OPOSICIÓN BIELORRUSA.

La estrategia de la ONU y de Estados Unidos parece acertada y con cierta lógica, pero la oposición interna en Bielorrusia no lo ve de esa forma y pide que se sigan presionando con aislamiento económico y político al gobierno de su país para hacer caer al régimen.

Svetlana Tijanóvskaya, líder opositora, dijo que las sanciones -que ahora se quieren levantar temporal y parcialmente- buscan que el presidente Alexander Lukashenko detenga la violencia contra la oposición y libere a los presos políticos. Sin embargo, todo indicaría que la Unión Europea, Estados Unidos y Canadá avanzarían en sus intenciones porque las sanciones a Bielorrusia perjudican más a todo el mundo, en especial a los países más pobres, que el favor que le hacen a la interna de ese país.

Foto principal, toma aérea del puerto de Klaipeda, Lituania | Foto de Megaconstrucciones.net

Davy Dufour de Dufour Commodities analiza la situación agrícola del país y describe la situación de la soja, el maíz, el trigo, la colza, la cebada y la avena, cada cultivo con sus particularidades.

Davy Dufour | Dufour Commodities | Con un buen clima donde se acentuaron las heladas, la cosecha de soja se dirige a la recta final, aunque todavía queda algún lote verde por siembra tardía o siembra de un ciclo que no fue el correcto. Lo bueno es que dentro de todo ayudó el tiempo, los rindes son muy buenos y los precios si bien tienen una volatilidad importante son espectaculares, cuando sembramos no pensábamos ni por asomo tener estos precios.

Por el lado de las siembras de los cultivos de invierno, en general atrasadas como consecuencia de la demora en levantar la soja, sin lugar a dudas llevan ventajas aquellos que tuvieron la disciplina para planificar con tiempo, pero sobre todo para ejecutar tareas. Por el lado de los insumos con problemas en las importaciones por las demoras generadas por el cierre del puerto en China y el paro del puerto en Montevideo lo que ha retrasado la llegada de los barcos con agroquímicos.

El miércoles desmejora el clima con precipitaciones estimadas entre 10 y 20 mm que mal no vienen para lo sembrado, pero se recupera rápidamente, avizoran un invierno frio y seco.

SOJA: “COSECHA LARGA CON RINDES MUY BUENOS”.

Terminó el viernes cotizando en Chicago sobre la posición julio 22 en el orden de los 1.705,60 puntos a los cuales si le agregamos una prima + US$ 9 para el acopio nos termina dando US$ 635 la tonelada N. Palmira. La verdad estuvo de fiesta toda la semana con avances importantes, es que se afirmó la demanda y el mercado se llenó de optimismo, donde los stocks se encaminan a terminar muy apretados hizo que la flechita verde mirando hacia arriba la viéramos a diario.

En nuestro país hemos tenido una cosecha larga como hace rato no se veía con rindes muy buenos, cada zona tocando los mejores techos de rinde. Tuvimos días con puertos complicados donde los acopios tuvieron su momento, ahora de no pasar nada raro para fin de mes nos encaminamos al final de cosecha. A hoy llevamos entre el 80% – 85% cosechado con rindes promedio entre 2.700 – 2.800 kg. Por el lado de las ventas fue una semana de muchas fijaciones por parte de los productores: es que ante la baja de la semana anterior una vez que el precio recuperó y comenzó a pasar los US$ 620 por tonelada, las ventas comenzaron a ser importantes.

En Argentina según las estimaciones de las Bolsa de Cereales de Buenos Aires y la Bolsa de Comercio de Rosario la cosecha de soja se proyecta entre 41 y 42 millones de toneladas, con avances importantes debido al buen tiempo.

En tanto en Brasil la semana pasada sobre todo en la zona de Paraná las heladas estuvieron presentes como consecuencia de masa de aire polar, pero todo indicaría que no hubo consecuencias negativas para los cultivos, incluso en el caso del trigo pudo ser beneficioso (se llevaría sembrado cercano al 50%). Por otro lado, Brasil ante la menor producción de soja está procesando más soja para exportar más aceite aprovechando así los mejores precios. Sabemos que los aceites son usados tanto para energía, industria y alimentos, a la vez aumenta la exportación de harina de soja compitiendo así con Argentina principal exportador de estos productos.

Siguiendo en la región Paraguay está en las puertas de una excelente zafrinha, todo indica que los promedios van andar arriba de los 2.500 kg. Recordemos que la zafrinha este año el área fue menor dado que no hubo semillas por la sequía y la mala cosecha anterior, ahora con una buena cosecha tendrían semilla disponible para la siembra de septiembre.

MAÍZ: “VAMOS A TENER UNA AMPLIA OFERTA”.

Terminó el viernes en Chicago cotizando sobre la posición julio en el eje de los US$ 306 la tonelada, si bien perdió fuerza en la semana como consecuencia de un buen avance de siembra, en EE.UU. el precio no es para nada despreciable.

En nuestro país el maíz seco acondicionado está en el eje de los US$ 300/310 la tonelada a levantar, en tanto terminada la cosecha de soja en los primeros días de junio comenzaremos con la zafra de maíz grano húmedo (humedad entre 25% y 35% corrige a 14%) donde el principal destino son los corrales y los tambos. Hay bastante maíz de segunda ya que el productor está en un alto porcentaje volcado por estabilidad a este cultivo y no tanto al maíz de primera. Esto hace que vamos a tener una amplia oferta, muchos productores optan por sacarlo húmedo porque le queda libre la chacra para un cultivo de invierno. En tanto aquel que piensa ir directamente a una soja de primera puede esperar a levantarlo seco (hay negocios que hasta 16% no paga secado si corrige a 14%) allá por los meses de agosto/septiembre también con los valores que tiene hoy el maíz es un riesgo tener tanta plata en el campo. En cuanto a los precios del maíz húmedo se está armando ya que las puntas todavía están un poco lejos, pero sin lugar a dudas una vez que se realicen los primeros negocios el mercado se va alinear y los negocios saldrán fluidamente.

TRIGO: “EN URUGUAY ESTÁ CADA VEZ ES MENOS DISPONIBLE”.

El viernes terminó cotizando en Chicago sobre la posición diciembre en el orden de los US$ 433 la tonelada. De mitad de semana en adelante comenzó a sentir los efectos de las ventas por parte de los fondos. Estaba claro luego de subas importantes la toma de ganancia está a la vuelta de la esquina, si bien el trigo se siembra en prácticamente todo el mundo, el mercado está tomando una menor oferta mundial por lo cual seguiremos teniendo precios interesantes.

Sin lugar a dudas que los problemas de los cultivos en Francia, el mal estado de los trigos en EE.UU. para que tengan una idea es el peor en más de 30 años, le dan firmeza al precio. Los participantes de la gira anual que se hace en EE.UU. vieron los efectos de la sequía en Kansas y pronosticaron rendimientos promedios y producción final muy por debajo de lo informado por el USDA. Lo único rescatable es que las enfermedades han estado poco presentes.

En tanto en nuestro país el trigo disponible es cada vez es menos, nuestra empresa ha realizado negocios por lotes importantes en las últimas semanas con precios que rondan entre US$ 390/400 la tonelada, para que tengamos una idea según el plan nacional de silos al 01 de mayo quedaban 241.671 toneladas contra 338.517 del año pasado, en nuestro país se consumen aproximadamente unas 40.000 toneladas mensuales con los meses que quedan para el empalme de la próxima cosecha saquen ustedes sus conclusiones, en tanto el trigo futuro cotiza en el entorno de los US$ 320/325 la tonelada pero sin lugar a dudas es un precio referencia de salir algún lote importante a la venta el precio está más arriba lo que pasa es que el productor dado los problemas de calidad que puede tener el trigo no se anima a vender espera prácticamente a cosecha cuando sabe cómo se desarrolló el cultivo y que calidad tiene para realizar la venta, lo cierto es que si el precio por parte de la exportación estuviera más arriba fuera más realista copiara más el mercado internacional incentivaría más la siembra del cereal, aunque está claro el productor es triguero por excelencia y a último momento se termina sembrando más de lo pensado.

CEBADA: SU BATALLA CON EL TRIGO Y LA FORTALEZA COMERCIAL.

Terminó el viernes cotizando la cebada Musa en el orden de los US$ 375 en tanto la cebada Mosa cotizó en los US$ 390 la tonelada. Siempre puesto en el destino designado por la Maltería que por lo general es el más cercano que quede de la chacra.

Aquí debemos hacer mención en parte a lo que dijimos más arriba. Mientras en la cebada el productor puede fijar precio diariamente cuando quiere ya que el precio está vinculado al trigo, diciembre Chicago no ocurre así con el trigo futuro uruguayo, entonces la cebada le va ganando por ese lado la batalla al trigo. De todas formas, ha estado difícil conseguir el área de cebada otorgadas a los distribuidores por las Malterias (los problemas de calidad del año pasado todavía rondan en la cabeza del productor) tan es así que Mosa que en un principio te compraba una parte (3.500 kg por hectárea) de lo producido ahora te compra el 100% de lo producido. Sin lugar a dudas una noticia más que importante, pasaron de tener una debilidad comercial a una fortaleza.

COLZA: “EL ÁREA SIEGUE CRECIENDO”.

La colza terminó cotizando el viernes en el mercado local en el orden de los US$ 755 la tonelada, si bien el Matif se mantiene firme en las cotizaciones la relación dólar/euro pega de sobremanera en la formación del precio. No obstante, el precio sigue siendo muy bueno la guerra entre Rusia y Ucrania le sigue dando fortaleza.

Este cultivo dentro de todo es el que viene más alineado con las siembras a la vez es el que hay que planificar con más antelación. Con un área que sigue creciendo con los productores ya fijando precios por lo menos para ir cubriendo costos y haciendo promedios, todo indica que los productores cumplirían con su plan de siembra. Lo bueno de la colza es que hay muchos actores y planes comerciales por lo cual el productor tiene para elegir y no apurarse en las decisiones.

AVENA: “CON BAJA INTENCIÓN DE SIEMBRA SERÁ BUEN NEGOCIO PARA QUIEN OPTE POR ELLA”.

Este es un cultivo que, con los buenos precios del trigo, cebada, colza, ha ido perdiendo rueda. Debemos tener en cuenta que ante la menor siembra por parte de los productores su precio ha tenido que copiar el mercado. Hoy una avena para grano con PH 50 o superior está en el orden de los US$ 330 la tonelada puesta en destino, vemos poca intención de siembra para el próximo año por lo que aquel productor que siembre seguramente haga un buen negocio.

Para terminar, diremos que si bien hay buenos precios de los granos los costos han aumentado. Sin lugar a dudas tenemos riesgos, hay que tomar los seguros en tiempo y forma cada vez el productor pone más plata arriba de la tierra, con una flecha para arriba de la inflación, las tasas de interés, problemas en las cadenas de suministro cada vez que tengamos una oportunidad de buenos precios no la dejemos pasar porque todo puede cambiar. Somos optimistas pero la realidad no hay que dejarla de lado.

EL AUTOR: Davy Dufour es director de Dufour Commodities

Soja industria, zafra 2021/2022, US$ 625/635 la tonelada; de exportación zafra 2021/2022, US$ 625/630; zafra 2023, US$ 525.

Los productos agrícolas publicados el viernes por la Cámara Mercantil de Productos del País (CMPP) continúan con valores destacados. La canola es uno de los precios relevantes que en abril hizo un máximo de US$ 800 la tonelada, hoy se ubica en US$ 750.

Los valores son los siguientes: Trigo de exportación, zafra 2021/2022, la tonelada US$ 400, zafra 2022/2023 US$ 330.

El maíz grado II, US$295/305 la tonelada.

El girasol, industria más bonificación 42%, US$ 525 la tonelada; pallet 30% proteína US$ 295/304.

Soja industria, zafra 2021/2022, US$ 625/635 la tonelada; de exportación zafra 2021/2022, US$ 625/630; zafra 2023, US$ 525.

De terminar el conflicto bélico los granos pueden caer abruptamente, por lo cual ante los precios que tenemos hoy no sería mala idea tratar de asegurarlos de alguna manera.

Davy Dufour | Dufour Commodities | Con un clima que acompaña se sigue levantando la cosecha de soja y en la medida de lo posible, sembrando el área destinada a colza. Mientras tanto, se va aprontando la siembra de trigo y cebada.

Noches frescas, días cálidos y las heladas que demoran en afirmarse, hacen que no se emparejen los lotes de soja, cada año es particular, no hay uno igual al otro. Con alta humedad ambiente los rastrojos para las sojas de segunda conservan la humedad, en algunos lugares poco piso hacen que se avance lento con pocas horas de trilla, comenzando al mediodía y llegando a la tardecita, hay que dejar a eso de las 19hrs., es imposible seguir.

Está claro que los rindes son buenos, lo que impide darle velocidad a la trilla, más de 4 o 4,5km no se puede ir, lo que hace que se saquen pocas hectáreas en el día. Por supuesto que, con los buenos rindes y precios, ronda el optimismo, aunque a la vez se es cauto con lo que viene por delante, el aumento de la inflación y el dólar que sigue flojo resta competitividad.

A nivel internacional, el aumento de las tasas de interés por parte de la Reserva Federal, la mejor competitividad de las exportaciones de Brasil; China con poca demanda y la mejora en el clima en EE.UU., jugó en contra en la última semana con respecto a los precios de los commodities.

Sin lugar a dudas, seguimos de cerca el conflicto bélico entre Rusia y Ucrania, como así de el Covid-19, que parece que ya todos se olvidaron. La incertidumbre y con ello la volatilidad de los granos, están al orden del día. Todos pensamos, pero no sé hasta dónde lo tenemos presente, que de terminar el conflicto bélico los granos pueden caer abruptamente, por lo cual ante los precios que tenemos hoy no sería mala idea tratar de asegurarlos de alguna manera. Los precios futuros de colza y cebada son muy buenos, en tanto el trigo aquí en Uruguay no copia lo suficiente en el futuro, porque lo que respecta al disponible el mercado está calentito.

SOJA: TEMPORADA DE COSECHA.

El viernes, la soja terminó cotizando en el orden de los US$ 597 la tonelada en Chicago, sobre la posición julio, bajando 22 puntos en la jornada. Mientras tanto, aquí en nuestro país la soja cotizó en los US$ 610, la tonelada N. Palmira/Montevideo y, por otro lado, la soja futura zafra 22/23 cotizó en el eje de los US$ 515, la tonelada Palmira.

Los productores están destinados de lleno a levantar la cosecha y a cumplir con los compromisos asumidos. Ahora bien, no hay que olvidarse que la mayoría vendió aproximadamente el 50% de la cosecha, por lo cual no estaría mal a medida de sus posibilidades ir vendiendo el excedente, ya que si bien la soja llegó en algún momento a los US$ 650 la tonelada, hoy está más floja con primas que se vienen depreciando. Recuerden estuvimos mucho tiempo con primas +US$ 40 y hoy estamos en +US$ 13, pero seguimos teniendo un precio arriba de US$ 600 la tonelada, nada despreciable. A veces peleamos el precio por unos dólares, estamos viendo el árbol y no el bosque, aseguremos rentabilidad.

En cuanto a los rindes en nuestra zona, podemos decir que hay de todo entre 3.000 y 4.000 kg, algunos lotes puntuales por arriba de esto, pero seguramente el promedio va andar en el eje de los 3.500 kg. Como explicamos arriba, pocas horas de trilla hace que todo sea más lento que otros años, pero por el momento no se vislumbran lluvias para la próxima semana.

TRIGO Y CEBADA.

El trigo terminó cotizando en Chicago sobre la posición diciembre, en los US$ 408 la tonelada. De los granos, es el que tiene menos volatilidad y se mantiene firme.

Dado el momento que nos toca vivir, por seguridad alimentaria, tiene un plus en su cotización.

Algo a destacar a nivel internacional es la aprobación por parte de Australia al Trigo HB4 de Bioceres tolerante a sequía, recordemos que meses atrás fue China quien lo aprobó, como ven, va ganando adeptos en el mundo. Por otro lado, Francia con serios problemas climáticos podría tener daños muy importantes en sus cultivos y todos sabemos lo que pesa Francia en el mercado.

A nivel local, tanto en la exportación como en la industria, se disputan los lotes de trigo que van quedando con precios que se sitúan en el eje de los US$ 380 la tonelada y dependiendo de la calidad del lote, algo más también. En tanto el trigo futuro tiene un precio referencia de US$ 320 la tonelada, de los cultivos de invierno, es en nuestro país es el que copia menos el precio internacional.

En tanto la cebada Mosa terminó cotizando el viernes en los US$ 368 la tonelada, por otro lado, la cebada Musa terminó cotizando en los U$S 358 la tonelada. A su vez, la cebada con destino exportación China cotizó en el entorno de los US$ 305 la tonelada. Como ven, precios para nada despreciables. En cuanto al área, si bien en lo que respecta a cebada arrancó más lento que otros años (debido a los problemas de calidad del año pasado, sobre todo calibre), a medida que el productor va terminando de cosechar la soja, se van asignando las áreas, por lo cual estaríamos en un área muy parecida a la del año pasado.

COLZA: SE SIEMBRA A BUEN RITMO, AUNQUE TAL VEZ NO AL DESEADO.

El viernes cotizó en el entorno de los US$ 750 la tonelada N. Palmira/Montevideo. Sin lugar a dudas, los aceites en el mundo hoy tienen debido al conflicto bélico, una fortaleza en su cotización y si a eso le agregamos algunos problemas en los demás países productores el combo en completo, Reino Unido viene muy por debajo de los niveles históricos con problemas de rendimiento y volatilidad en los costos de los insumos. Se estarían sembrando unas 359.000 hectáreas, lejos de las 756.000 hectáreas que se sembraron 10 años atrás.

Mientras tanto, en nuestro país se sigue sembrando a buen ritmo, aunque tal vez no el deseado dado el atraso en la cosecha de soja. A pesar de que estamos dentro de buenas fechas de siembra, veremos si se termina sembrando lo planificado con un área a priori récord.

MAÍZ: PIERDE EN CHICAGO Y LLUEVE EN BRASIL.

Terminó el viernes cotizando en Chicago sobre la posición julio, en los US$ 310 la tonelada, perdiendo 11 puntos en la jornada. Llovió en Brasil, lo que les da un respiro a los cultivos de segunda y pega en la cotización.

En nuestro país, el maíz seco acondicionado cotiza en el entorno de los U$S 300/310 la tonelada a levantar de planta, en tanto los maíces de segunda están esperando que pase la cosecha de soja para salir al ruedo. Hay bastante optimismo en cuanto a los rindes, hemos realizado algunas humedades por estufa a distintas chacras y todavía están bastante por arriba de 35% humedad.

Recién estarían prontos para los primeros días de junio, para la operativa grano húmedo, aunque siempre algún lote se puede aprontar antes, depende mucho de la fecha de siembra.

EL AUTOR -Davy Dufour es el director de Dufour Commodities

Atención: El MGAP detendrá todas las cargas en que se detecten granos coloreados, lo que necesariamente ocasionará al transportista, traslados, detenciones y pérdidas de tiempo.

La Dirección General de Servicios Agrícolas (DGSA) del Ministerio de Ganadería, Agricultura y Pesca (MGAP) solicitó seguir las recomendaciones para que la soja pueda viajar a China.

Se trata de protocolos para productores, transportistas, acopiadores, operarios y exportadores. Es responsabilidad del productor minimizar el riesgo durante la cosecha para mantener la inocuidad de la mercadería y evitar la contaminación de la cosecha con granos y/o pedazos de granos coloreados (curados) y malezas cuarentenarias.

El MGAP detendrá todas las cargas en que se detecten granos coloreados, lo que necesariamente ocasionará al transportista, traslados, detenciones y pérdidas de tiempo.

En cuanto a las instalaciones de acopio, los responsables de centros, deberán informar al MGAP la presencia de granos coloreados. En ese caso, deberán comunicarse a la DGSA del MGAP a los teléfonos: 092.355.550, 092.355.551, 092.355.554, 092.294.339. El Inspector actuante constatará que se trata de un grano coloreado y a partir de ese momento se hará cargo de la actuación interviniendo la mercadería.

Los exportadores deberán registrar la ubicación de los puntos de control para entrar a las terminales portuarias. Los exportadores podrán registrar la ubicación de sus puntos de control por donde pasó la mercadería antes del ingreso a la terminal portuaria.

En la terminal portuaria es obligatorio el control previo a la carga para la exportación de granos y subproductos. Los operadores portuarios que realizan la carga de buques, tienen la responsabilidad en el control de los requisitos fitosanitarios, de inocuidad y calidad de acuerdo a las condiciones del mercado de destino.

El control se debe realizar previo al ingreso al puerto camión a camión. Los operadores deberán contar con equipamiento y personal idóneo para el manejo de muestras y análisis.

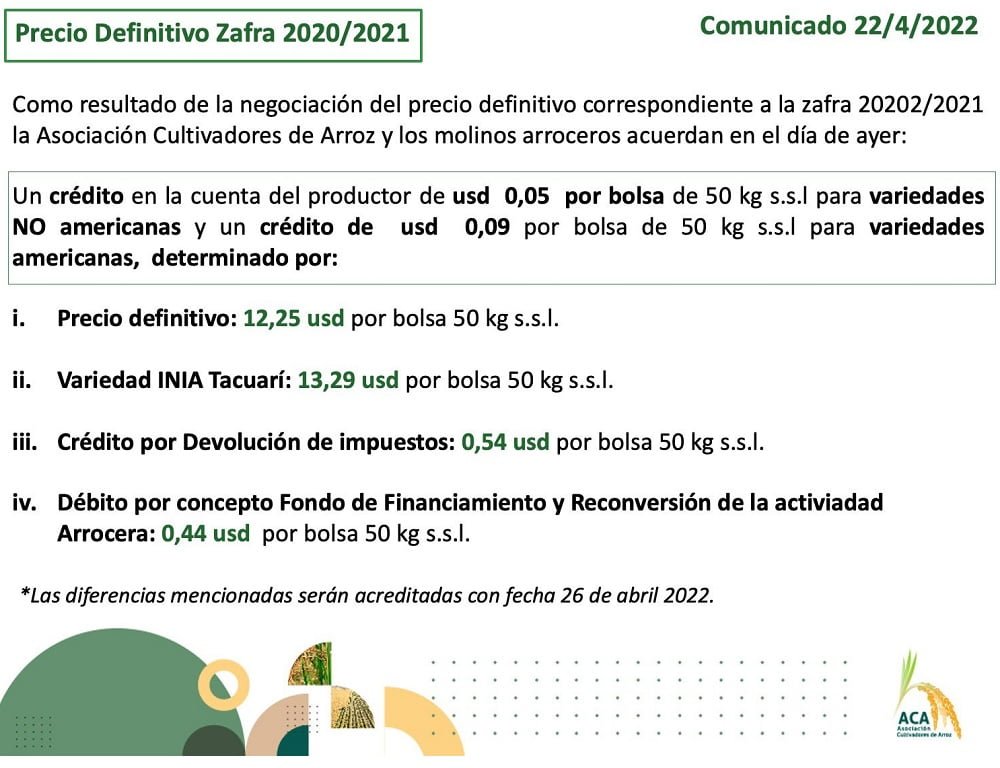

Es el precio para la zafra 2020/2021. ACA y los molinos arroceros acordaron el jueves 21.

La Asociación de Cultivadores de Arroz (ACA) informó sobre el “precio definitivo” de la bolsa de 50 kilos En US$ 12,25

“Como resultado de la negociación del precio definitivo correspondiente a la zafra 2020/2021” que llevaron a cabo ACA y los molinos arroceros resultó lo siguiente:

“Un crédito en la cuenta del productor de US$ 0,05 por bolsa de 50 kilos” del producto sano, seco y limpio para las variedades no americanes y un crédito de US$ 0,09 por bolsa para las variedades americanas, determinado por:

Precio definitivo US$ 12,25; variedad INIA Tacuarí US$ 13,29; crédito por devolución de impuesto US$ 0,54; y débito por el fondo de financiamiento y reconversión de la actividad arrocera, US$ 0,44. Todo por bolsa de 50 kilos sano, seco y limpio.