La Asociación de Consignatarios de Ganado analizó los valores en el mercado de haciendas.

Montevideo | Todo El Campo | El novillo y la vaquillona gorda especiales, de exportación subieron en tanto que la vaca gorda tuvo un leve descenso, según datos de la planilla de la Asociación de Consignatarios de Ganado (ACG) para la semana N°14 (31 de marzo al 6 de abril).

VACUNOS.

El comentario de los consignatarios para el vacuno fue que hubo una “semana con escasa actividad por el feriado, continúa la disparidad en el mercado y la formación del mismo”.

En ese escenario, el novillo de exportación especial, en pie y a la carne subió marcando la estabilidad del mercado: en pie la suba fue leve de 2,89 a 2,92 USS/kg.; a la carne de 5,22 a 5,24 US$/kg.

Se observa una señal de firmeza en la categoría analizada, con corrección al alza.

La vaca gorda especial, en pie, se mantuvo en 2,51 US$/kg., mientras que a la carne registró un leve ajuste a la baja, de 4,91 a 4,90 US$/kg.

Dichos valores muestran que el mercado está estable, con resistencia de precios en pie y ligera presión en la faena.

La vaquillona gorda especial, en pie, tuvo una mejora marginal, de 2,83 a 2,84 US$/kg.; a la carne la suba fue de 5,11 a 5,15 US$/kg.

La vaquillona gorda mostró firmeza tanto en pie como en faena.

En la tabla de promedios (valores a la carne), el novillo gordo a la carne subió un centavo a 5,20 US$/kg.; la vaca gorda a la carne se mantuvo en 4,82 US$/kg.; y la vaquillona gorda tuvo un salto positivo de 5 centavos al pasar de 5,06 de la semana pasada a 5,11 US$/kg.

OVINOS.

En ovinos subieron los corderos, capones y ovejas; la única categoría que bajó fue la del borrego.

El comentario de la ACG para los ovinos: “Buena demanda ante una reducida oferta, firmeza en valores”.

Los corderos tuvieron una semana de mercado firme, subiendo 5,85 a 5,87 US$/kg.

Los borregos en cambio mostraron estabilidad con baja de un centavo al pasar de 5,84 a 5,83 US$/kg.

Capones, con leva alza, de 4,97 a 4,98 US$/kg., al igual que las ovejas que ajustaron de 4,89 a 4,90 US$/kg.

REPOSICIÓN.

“Escasa concreción de negocios ante una oferta pretenciosa donde la demanda se mantiene expectante”, comentó la ACG.

El ternero y la ternera subieron mientras que la vaca de invernada bajó.

El ternero pasó de 4,04 a 4,07 US$/kg.; la ternera de 3,63 a 3,67 US$/kg; la vaca de invernada retrocedió de 2,30 a 2,28 US$/kg.

ESTABILIDAD.

El mercado vacuno muestra estabilidad con correcciones mínimas, destacando la firmeza en novillos de exportación y vaquillonas especiales. Las vacas gordas mantienen precios estables, aunque con ligera presión en faena.

En ovinos, la escasez de oferta sostiene la firmeza, con valores estables o en leve ascenso.

El promedio general consolida un piso sólido en torno a los 5 US$/kg para categorías de calidad superior, reflejando la continuidad de la demanda externa y la selectividad de la industria.

MENOR FAENA.

Se faenaron 22.709 vacunos (14.607 menos que en la semana N° 13), de los cuales el 47% fueron novillos.

Los ovinos faenados sumaron 1.374 ejemplares (4.997 menos),

VIDEO.

José Rubio, directivo de ACG, analizó el mercado ganadero luego de la reunión de precios del lunes 6.

Hubo una mayor valorización de lotes selectos, como las lanas finas de alta calidad y aquellas Non Mulesed, que lograron premios adicionales significativos”.

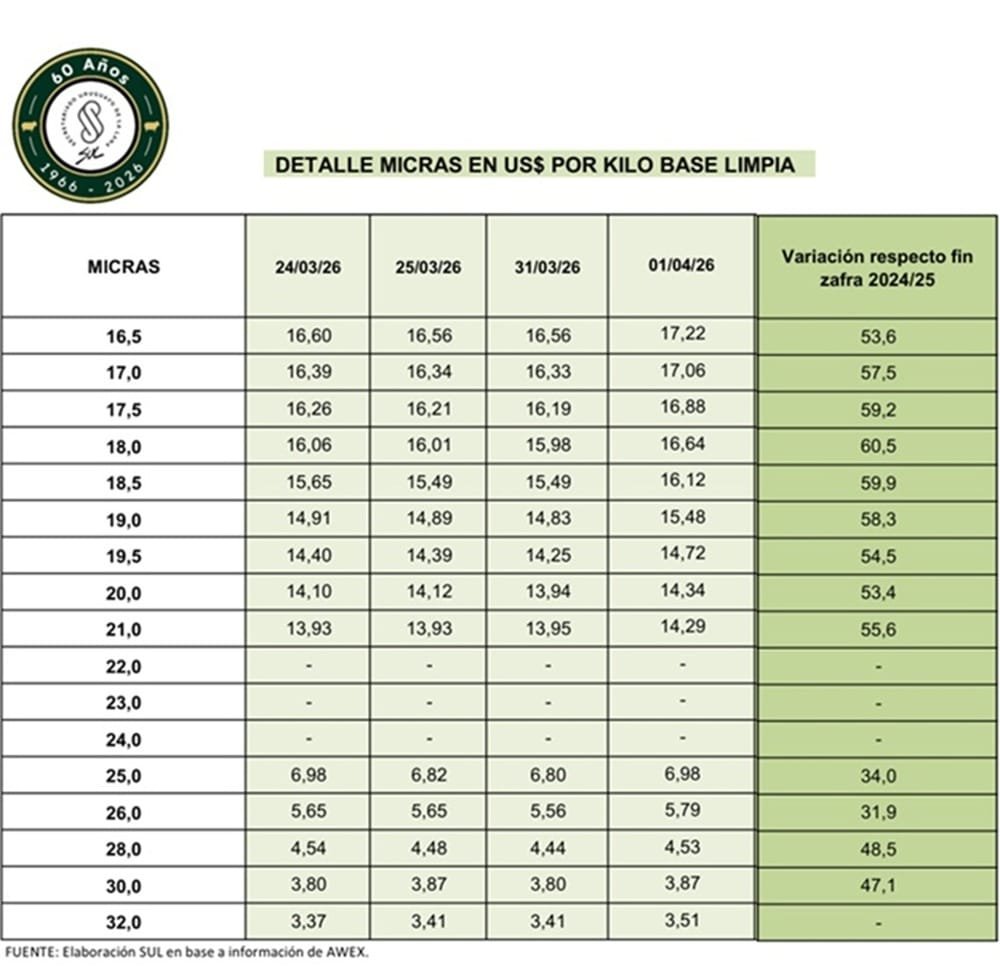

Montevideo | Todo El Campo | La semana pasada (30 de marzo al 6 de abril), el mercado australiano operó los días martes 31 de marzo y miércoles 1° de abril, en operaciones que arrojaron resultaron dispares, con una baja del 0,6% el martes y una fuerte suba del 3,3% el miércoles, lo que arrojó un alza semanal de 32 centavos colocando el valor promedio en US$ 12,34, el kilo base limpia.

LAS OPERACIONES DEL MARTES 21.

El martes 31, el Indicador del Mercados del Este (IME) cerró a US$ 11,95, lo que significó una baja de 7 centavos.

La oferta fue de 18.572 fardos, de los que se vendieron 18.226 (98,1%).

El informe del Secretariado Uruguayo de la Lana (SUL) detalló sobre esa jornada que “el mercado de vellón Merino mostró una clara tendencia alcista, con subas generalizadas en moneda australiana. Las lanas más finas fueron las más favorecidas, destacándose especialmente las de 17,5 a 19 micras, que registraron los mayores incrementos en moneda local” (dólar australiano).

Hubo “demanda fue firme” y “amplia competencia entre compradores”; y en general, la oferta tuvo buena colocación, con altos niveles de ventas y un mercado que cerró con tono firme”.

Las lanas cruzas tuvieron una “operativa selectiva, con interés sostenido por parte de los compradores”.

MIÉRCOLES 1° DE ABRIL.

Con un total de 17.680 fardos ofertados, de los que se vendieron 17.376 (98,3%), el IME dio un importante salto al alza, subiendo 39 centavos y ubicando el valor promedio en US$ 12,34 el kilo base limpia.

Como en la jornada anterior, el vellón Merino “mostró un comportamiento firme”, lo que se reflejó en el valor “claramente alcista”, dijo el SUL en su reporte.

“La demanda fue sólida, lo que permitió una colocación prácticamente total de la oferta y generó subas generalizadas en los precios por diámetro”.

Hubo “una mayor valorización de lotes selectos, como las lanas finas de alta calidad y aquellas Non Mulesed, que lograron premios adicionales significativos”. La lana Non Mulesed significa que la fibra proviene de ovejas que no han sido sometidas a la práctica del mulesing, un procedimiento utilizado en algunos países para prevenir infecciones por parásitos. Este sello es cada vez más demandado en los mercados internacionales por razones de bienestar animal, éticos y de sostenibilidad.

Además, las categorías con más materia vegetal o características inferiores, también se vieron favorecidas “aunque con subas más moderadas”, indicó el SUL.

El tipo cruza operó con un “tono positivo pero más estable, con mejoras moderadas y buen nivel de colocación”.

Las ventas se retomarán la semana del 13 de abril debió al receso de Pascuas.

Paraguay/TodoElCampo-Una delegación de la Autoridad Sanitaria de Paraguay (Senacsa) ha estado llevando a cabo una misión técnica para inspeccionar la cadena avícola peruana con el objetivo de evaluar dos centros de procesado avícola ubicados en Lima y la localidad de Ica.

De acuerdo con el Senasa peruano, «estas acciones refuerzan la confianza internacional en el sistema sanitario peruano y generan nuevas oportunidades para nuestros productores».

Se abordaron temas como la producción avícola nacional, el sistema de vigilancia epidemiológica y la certificación sanitaria para la exportación de aves.

Montevideo/TodoElCampo-El 27 de marzo se celebro el Día Mundial del Queso, una fecha que comenzó a promoverse en Europa y que hoy se utiliza en muchos países para poner en valor uno de los alimentos más antiguos y diversos que produce la humanidad.

Con más de 7.000 años de historia, el queso nació como una forma de conservar la leche antes de la refrigeración, y hoy representa una actividad clave que involucra a toda una cadena: desde la producción primaria hasta la industria y el consumo.

En Uruguay, el queso es mucho más que un alimento: es el resultado del trabajo de familias productoras, del desarrollo de la industria láctea y de un saber hacer que se transmite de generación en generación.

Nuestro país cuenta con una amplia variedad de quesos, desde frescos hasta madurados, elaborados tanto en queserías artesanales como en plantas industriales, combinando tradición, escala productiva e innovación.

La calidad de los quesos uruguayos se sustenta en sistemas productivos pastoriles, el bienestar animal y una materia prima de alto valor: la leche.

La producción de queso tiene un rol relevante en la economía y en el empleo, especialmente en el medio rural.

Según la Encuesta de Industrias Lácteas del MGAP, Uruguay produce aproximadamente 64.600 toneladas de queso al año, con una proporción significativa destinada a la exportación. Esto se suma a las más de 45 mil toneladas que produce la quesería artesanal.

Este entramado productivo no solo genera valor económico, sino que también contribuye al arraigo territorial y al desarrollo de las comunidades.

¿Cómo reconocer un queso de calidad?

Elegir un buen queso implica considerar su origen, su elaboración y sus características sensoriales.

A partir del taller MasterCheese de INALE, algunos atributos clave:

Queso Colonia

Sabor y aroma: suave, láctico y levemente salado

Masa: amarillo claro, homogéneo

Corteza: lisa, limpia y flexible

Ojos: esféricos, brillantes, concentrados en el centro

Queso Dambo

Sabor y aroma: suave, con notas lácticas

Masa: cerrada, con algunos ojos

Color: amarillo claro

Corteza: lisa y flexible

Queso Semiduro

Sabor y aroma: más intenso, con notas picantes

Masa: firme

Corteza: lisa y más dura

Queso Muzzarella

Sabor y aroma: suave, láctico

Textura: elástica y fundente

Color: blanco a blanco crema

Uso: ideal para fundido, con buena capacidad de hilado

Desde INALE se trabaja en el fortalecimiento del sector, promoviendo buenas prácticas, información técnica y herramientas que permitan mejorar la producción y destacar la calidad de los quesos nacionales, tanto en el mercado interno como en el internacional.

En este Día Mudnail del Queso, reconocemos el trabajo de toda la cadena: productores de leche, queseros, industria y consumidores.

Porque detrás de cada queso hay producción, conocimiento y un compromiso con la calidad.

México.-TodoElCampo. El sector avícola de México continúa su senda de crecimiento, proyectando una producción de carne de pollo que alcanzará los 4,2 millones de toneladas en 2026, lo que representa un incremento del 2%. Este avance se sustenta en inversiones sostenidas del sector privado en operaciones integradas verticalmente y mejoras tecnológicas de vanguardia. Las rigurosas medidas de bioseguridad aplicadas han permitido reducir drásticamente la mortalidad de los polluelos, asegurando que más aves alcancen el peso de mercado con eficiencia.

Por su parte, el consumo nacional crecerá un 3%, situándose en un récord de 5,3 millones de toneladas para el próximo año. Este dinamismo está impulsado por el sector HRI (Hoteles, Restaurantes e Instituciones), que se prepara para el impacto económico de la Copa Mundial de la FIFA 2026. Se estima que este evento deportivo atraerá a más de 5,5 millones de turistas internacionales, disparando la demanda de productos avícolas en ciudades clave como Ciudad de México, Guadalajara y Monterrey.

El pollo se reafirma como la proteína animal líder en México debido a su gran versatilidad y asequibilidad frente a las carnes rojas. Mientras que el mercado de vacuno experimentó una escalada de precios del 16,7%, el pollo se mantiene como el pilar fundamental en la dieta de los hogares urbanos. Actualmente, el precio del cerdo en el sector minorista puede llegar a ser hasta tres veces superior al del pollo entero, lo que consolida la preferencia por el ave en el presupuesto familiar.

La producción se concentra estratégicamente en estados como Veracruz, Jalisco y Puebla, que disponen de la infraestructura necesaria y acceso a plantas de procesamiento. Gigantes del sector como Bachoco y Pilgrim’s Mexico están expandiendo sus capacidades con nuevos centros de distribución y plantas de alimento en regiones como Yucatán para localizar sus cadenas de suministro. Esta expansión se ve favorecida por los bajos precios globales del maíz amarillo y la soja, que han mejorado los márgenes de rentabilidad de los productores.

En el ámbito del comercio exterior, se prevé que las importaciones aumenten un 8% hasta alcanzar los 1,1 millones de toneladas. Este crecimiento es posible gracias a la prórroga del Decreto Presidencial Antiinflacionario hasta finales de 2026, que facilita el acceso libre de aranceles a proveedores como Brasil. Además, la industria de procesados cárnicos mexicana depende de importaciones competitivas de cuartos traseros para elaborar embutidos y jamones a precios populares.

Finalmente, las exportaciones mexicanas se estabilizarán en 9.000 toneladas, enfocándose principalmente en los mercados minoristas de Centroamérica por su proximidad geográfica. Aunque existen barreras sanitarias internacionales, el sector apuesta por productos de valor añadido «listos para comer» que superan estas restricciones. Simultáneamente, el gobierno mexicano mantiene cuotas de importación libres de impuestos para porcino y vacuno para asegurar el suministro total de proteína en el país.

Montevideo/TodoElCampo-En la subasta 104 de Global Dairy Trade (GDT) Pulse se comercializaron 2.771 toneladas, lo que representa una reducción del 14% respecto a la venta anterior, equivalente a 461 toneladas menos.

Dentro de este volumen, la leche en polvo entera (LPE) alcanzó 1.441 toneladas, con una leve caída del 3,9% (-59 toneladas), mientras que la leche en polvo descremada (LPD) totalizó 790 toneladas, marcando una baja más pronunciada del 24,8% (-260 toneladas).

Leche en polvo entera

El precio promedio obtenido para la leche en polvo entera (LPE), comercializada únicamente por Fonterra, fue de US$ 3.552 por tonelada, lo que representa una baja del 1,5% respecto a la licitación anterior del sistema Pulse (-US$ 55). En el mes de marzo, teniendo en cuenta como referencia la última venta del mes de febrero del sistema Pulse, el precio de la LPE registra una caída del 3,3% en su cotización (-US$ 121).

En esta subasta se colocaron 1.177 toneladas de LPE regular a un valor de US$ 3.535, reflejando una caída del 1,7% en precio y del 12,4% en volumen frente a la venta anterior. En tanto, la LPE instantánea alcanzó 264 toneladas con un promedio de US$ 3.630, mostrando un incremento del 68,2% en volumen, aunque con una baja del 2% en su cotización.

Leche en polvo descremada

De leche en polvo descremada se ofertaron 790 toneladas, 24,8% menos que en la última venta del sistema (+260 ton). El valor promedio alcanzado se posiciona en US$ 3.229 por tonelada, lo que implica una baja del 1,9% (-US$ 64).

Fonterra comercializó 665 toneladas a un promedio de US$ 3.240, registrando una caída del 11,3% en volumen y del 2,1% en valor entre subastas.

Manteca y grasa

En el caso de la manteca, la oferta de 271 toneladas, con un promedio de US$ 6.420 de promedio, significó una baja del 4% en su cotización (-US$ 265)