INTA contaba con 6.059 empleados (el doble que hace unos pocos años), 2.403 vehículos (uno cada 2,5 agentes), 1.611 celulares, 932 cargos jerárquicos

Buenos Aires, Argentina | Todo El Campo | El Gobierno argentino resolvió que el Instituto Nacional de Semillas (Inase) pase a la Secretaría de Agricultura, Ganadería, y Pesca del Ministerio de Economía.

La decisión se enmarca en un proceso de reestructura estatal.

El Gobierno argumentó que el instituto tenía “circuitos administrativos redundantes, dilaciones en la toma de decisiones y burocratización excesiva”.

Al pasar a Economía se busca “agilitar los procesos y fortalecer el control de las finanzas públicas”.

Inase es la autoridad vinculada a la semilla.

INTA.

El Instituto Nacional de Tecnología Agropecuaria (INTA) ha corrido con la misma suerte: pasará a la Secretaría de Agricultura del Ministerio de Economía, como un órgano desconcentrado, perdiendo su autonomía, aunque conservará sus funciones tradicionales en materia de investigación, innovación y asistencia técnica al sector agropecuario.

La decisión del Gobierno impone un cambio en la gobernanza: será dirigido por un presidente con rango de secretario de Estado, asistido por un Consejo Técnico ad honorem, informó Agritotal.

El fundamento de la reforma, según el Poder Ejecutivo, está en la necesidad de “adecuar la dirección del organismo”. Además, INTA muestra un “notorio sobredimensionamiento de su estructura”, y “deficiencias sustantivas en el proceso de seguimiento y monitoreo de convenios”.

ARGENTINA NECESITA DE INSTITUCIONES SÓLIDAS Y MARCOS ESTABLES.

La Sociedad Rural Argentina (SRA) emitió un comunicado en el que expresa “preocupación” por el nuevo marco de funcionamiento” de las instituciones agropecuarias.

“Estamos convencidos de que los organismos oficiales y las instituciones público-privadas deben contar con un funcionamiento autónomo y estable, para evitar alteraciones que afecten procesos, metodologías y la toma de decisiones. Esto es esencial para brindar previsibilidad a las fuerzas económicas y contribuir al fortalecimiento de toda la sociedad”, agregó.

“Desde el campo creemos firmemente en la necesidad de reglas claras, instituciones sólidas y marcos estables que faciliten e impulsen el desarrollo productivo y agroindustrial mediante la innovación, arraigo y extensionismo rural para el bien de toda la sociedad”, concluye.

MINISTRO STURZENEGGER: INTA TENÍA UNA “ESTRUCTURA SOBREDIMENSIONADA Y OPACA”.

El Ec. Federico Sturzenegger, ministro de Desregulación y Transformación del Estado, escribió en @fedesturze (X), que el decreto que convierte al INTA en un organismo desconcentrado, en realidad “pone fin a una estructura sobredimensionada y opaca”.

En abril de 2025, el INTA contaba con 6.059 empleados (el doble que hace unos pocos años), 2.403 vehículos (uno cada 2,5 agentes), 1.611 celulares, 932 cargos jerárquicos (¡más que cualquier ministerio nacional!), y 450 sedes entre Centros Regionales, Centros e Institutos de Investigación, Estaciones Experimentales, Unidades de Extensión y Centros de Experimentación”.

“El presupuesto anual era de 224.000 millones de pesos, mientras que los recursos asignados al organismo suman 411.000 millones, provenientes de una contribución sobre las importaciones y una parte de la recaudación de la tasa estadística”, explicó, y agregó: “Los 411.000 millones asignados en recursos al INTA equivalen al 47,5% de lo recaudado por retenciones al maíz”.

INTA posee más de 110.000 hectáreas distribuidas en todo el país. De ese total, solo 45.000 están siendo utilizadas para experimentación con fines comerciales y productivos. En el resto no sabemos qué ocurre”.

Por otro lado, afirmó que “el funcionamiento del INTA había perdido su rumbo estratégico. Las líneas de investigación quedaban libradas al criterio de cada investigador, sin vínculo con las necesidades reales del sector agropecuario”.

El Decreto Delegado 462/25, firmado por el Presidente @JMilei, @GAFrancosOk, @LuisCaputoAR y @Mariolugones_ar, dispone la transformación del INTA en un organismo desconcentrado en el ámbito de la Secretaría de Agricultura, Ganadería y Pesca. A su vez, reemplaza su conducción… pic.twitter.com/b4x88mU2Fb

Informe de Rosgan: “En los dos últimos ciclos se han extraído más hembras del stock que las que se han producido”.

Rosario, Argentina | Todo El Campo | Los números de este primer semestre revelan una faena total de 6.596.771 cabezas, cifra que, lejos de ceder, se sitúa ligeramente por encima (+0,5 %) de los registros del año pasado.

Si bien durante los primeros tres meses del año la tendencia parecía marcar cierta moderación, con una faena 2% inferior a la de 2024, en lo sucesivo la actividad comenzó a acelerarse, cerrando el segundo trimestre con una extracción 3% superior a la del mismo período del año anterior. Como resultado, la faena acumulada en lo que va del año se mantiene en niveles mucho más sostenidos de lo deseable para este ciclo.

De los casi 6,6 millones de cabezas faenadas entre enero y junio, el 47,2% fueron hembras, mientras que en igual lapso de 2024, este mismo indicador ascendía al 48,1% del total. Pese a la leve baja, la participación continúa siendo elevada, particularmente en un contexto de valores consistentemente altos observados en los últimos años.

En efecto, a excepción del año 2021 -cuando se registró forzosamente una caída en esta participación debido a las restricciones impuestas a la exportación-, desde 2019 hasta la fecha la faena de hembras ha oscilado entre el 47% y el 50% del total, lo que refleja un porcentaje considerable y sostenido.

Lo cierto es que, al tratarse de un indicador relativo, el porcentaje de participación de hembras en la faena no refleja por sí mismo el nivel real de extracción del rodeo. Para un análisis adecuado, es imprescindible observar también los valores absolutos.

En concreto, en lo que va del año, la faena de vacas fue informada en 1.226.775 cabezas, mientras que la de vaquillonas ascendió a 1.884.058, lo que en con junto suma 3.110.834 hembras salidas del stock. Esta cifra representa apenas un 1,5 % menos que en el mismo período de 2024.

Ahora bien, ¿qué representa este número en relación con la cantidad de vientres en stock? La faena del primer semestre de 2025 equivale al 18,2 % del stock de vientres registrado al 31 de diciembre de 2024. En tanto, un año atrás, este mismo indicador se ubicaba en 17,7 %, y en 2023 alcanzaba el 19,2 %.

En definitiva, lo que se observa es que, desde 2019 a la fecha, el stock de hembras muestra una tendencia descendente, en contraste con una extracción que se mantiene en niveles relativamente altos. Por lo tanto, en términos de extracción y reposición, si bien no es posible arribar a un dato exacto, sí es factible analizar -en grandes números- la evolución de los ingresos y egresos del stock de hembras.

Tomando como ejemplo el último año, 2024, el ingreso de hembras al stock fue de 7,31 millones de cabezas, dato que surge del recuento de terneras al 31 de diciembre de ese año.

Durante ese mismo período, los egresos del circuito productivo totalizaron 6,65 millones de cabezas, cifra explicada por la faena de vacas y vaquillonas informada entre enero y diciembre de 2024.

A este total debe sumarse un porcentaje de mortandad, que indefectiblemente ocurre durante el año por diversas causas. Si bien no se trata de un dato exacto -y puede variar especialmente en períodos afectados por condiciones climáticas extremas-, se estima un promedio del 2,5 % anual como referencia estadística, asumiendo un margen de error razonable. Por lo tanto, aplicando este porcentaje, los egresos del período analizado deberían aumentarse en aproximadamente 900.000 hembras, atribuibles a la mortandad anual estimada.

En consecuencia, al contrastar los ingresos (7,31 millones por stock de terneras) con los egresos (7,55 millones entre faena y mortandad estimada), es posible observar en términos generales el grado de liquidación -como en este caso- o retención de hembras registrado a lo largo de los años.

De acuerdo con estos cálculos, en los dos últimos ciclos se han extraído más hembras del stock que las que se han producido. Si bien también es cierto que en los dos años previos el balance resultó positivo, con ingresos superiores a los egresos, estos episodios no dejan de ser movimientos compensatorios que, al ampliar la serie, siguen reflejando un déficit relativo de producción.

En definitiva, al analizar estos números, se puede concluir que, si bien no estamos atravesando una fase de liquidación severa, tampoco se consolida una etapa de retención o recomposición del stock.

Aumentar el número de terneros/as logrados por año requiere seguir incrementando los porcentajes de parición y destete. En este punto, un indicador imperfecto pero útil para el análisis es la relación entre la cantidad de terneros en stock y el número de vacas registradas el año anterior. En 2024, este índice se ubicó en 65,2 %, marcando una recuperación frente al 63,8 % conseguido en 2023, aunque todavía por debajo del máximo reciente de 66,7 % alcanzado en 2022, año en que se logró una producción récord de más de 15 millones de terneros.

Asumiendo un stock de vacas en torno a los 22 millones de cabezas, cada punto porcentual de mejora en este indicador representa un incremento de entre 220.000 terneros/as logrados, de los cuales aproximadamente la mitad son hembras.

En los últimos dos años, el stock de vacas se redujo en más de 900.000 cabezas. Compensar esa pérdida de hembras requeriría un incremento de más de 8 puntos porcentuales en el denominado “porcentaje de destete”, salto productivo que hasta el momento no registra precedentes en la performance de nuestra ganadería en los últimos 15 años.

Por lo tanto, más allá de las mejoras que sin duda pueden lograrse en los índices reproductivos, la vía más rápida y efectiva para la recuperación del stock de hembras requiere, indefectiblemente, una drástica restricción del nivel de extracción, con el objetivo de revertir la sucesión de períodos de faena excesiva.

El aumento de la carne fue impulsado por precios más altos en todas las categorías, excepto en las aves de corral.

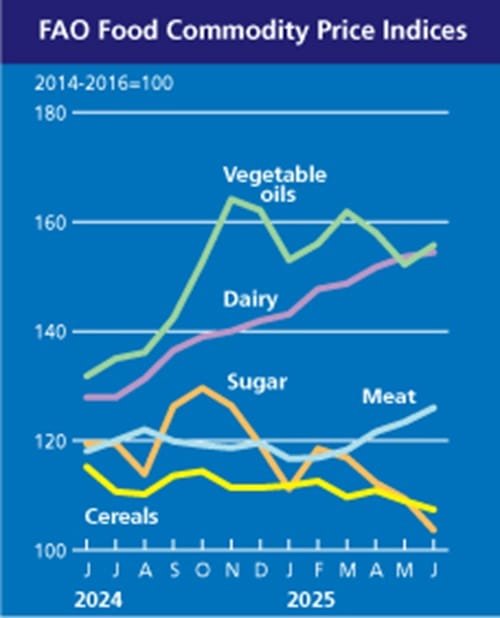

Montevideo | Todo El Campo | El índice de precios de los alimentos de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO) tuvo una leve suba en junio, respecto a mayo. El impulso al alza lo dieron la carne, los productos lácteos y los aceites vegetales. Los índices de los cereales y el azúcar disminuyeron.

El índice de junio se ubicó en un promedio de 128,0 puntos, un aumento de 0,7 puntos respecto a mayo (+0,5%). Comparado con junio de 2024, el incremento fue de 7,0 puntos (+5,8%).

LA CARNE LLEGA A UN NUEVO RÉCORD.

El índice de precios de la carne de la FAO se situó en junio en un promedio de 126,0 puntos, es decir, 2,6 puntos (2,1%) más que en mayo y 7,9 puntos (6,7%) más que el valor del año anterior, lo que supone un nuevo récord.

El aumento fue impulsado por precios más altos en todas las categorías de carne, excepto en las aves de corral.

Los precios mundiales de la carne de vacuno alcanzaron un nuevo máximo, debido a la escasez de suministros de exportación del Brasil y a la fuerte demanda de los Estados Unidos, que ejerció una presión al alza sobre los precios de exportación australianos.

Las cotizaciones de la carne de porcino aumentaron debido a la firme demanda mundial de importaciones en medio de la estabilidad de los suministros, mientras que los precios de la carne de ovino aumentaron bruscamente por tercer mes consecutivo, respaldados por la constante demanda internacional y la menor disponibilidad de exportación de Oceanía.

En cambio, los precios de la carne de aves de corral siguieron disminuyendo, presionados por la abundante oferta interna del Brasil tras la introducción de restricciones a la exportación tras la detección de la gripe aviar de alta patogenicidad a mediados de mayo.

Sin embargo, el impacto se compensó en parte más adelante en el mes, ya que se restableció el estatus de libre de la enfermedad después de un período de 28 días sin nuevos brotes en granjas comerciales, lo que llevó a algunos socios comerciales a aliviar las restricciones y provocó una recuperación gradual de la demanda de importaciones.

PRODUCTOS LÁCTEOS.

El índice de precios de los productos lácteos de la FAO se situó en junio en un promedio de 154,4 puntos, 0,8 puntos (0,5%) más que en mayo y 26,5 puntos ( 20,7%) más que hace un año.

El índice de precios de la manteca registró el mayor aumento mensual, con un aumento del 2,8% a un nuevo récord de 225 puntos. La continua tendencia al alza se debió principalmente a la persistente escasez de oferta en Oceanía y la Unión Europea, junto con la fuerte demanda de importaciones procedentes de Asia, incluido el Cercano Oriente. Nueva Zelanda entró en su desaceleración estacional de la producción, mientras que en la Unión Europea, las contracciones del rebaño provocadas por las regulaciones ambientales frenaron la expansión de la producción de leche, y algunas regiones occidentales se vieron aún más afectadas por los impactos persistentes de los brotes del virus de la lengua azul a fines de 2024.

En los Estados Unidos, la disminución de la producción mensual de manteca y la caída de las existencias por debajo de los niveles del año pasado añadieron más presión a los precios.

Los precios del queso también subieron por tercer mes consecutivo, debido a la continua y sólida demanda minorista y de servicios de alimentación en Asia Oriental.

Por el contrario, los precios de la leche descremada en polvo bajaron un 0,6%, mientras que la leche entera en polvo cayó un 2,3% en medio de una demanda.

ACEITES VEGETALES.

El índice para los aceites vegetales se situó en junio en un promedio de 155,7 puntos, es decir, 3,5 puntos (2,3%) más que el mes anterior y un 18,2% más que su nivel de junio de 2024.

El aumento se debió principalmente al incremento de los precios de los aceites de palma, colza y soja, que compensaron con creces un ligero descenso de los precios del aceite de girasol. Los precios internacionales del aceite de palma subieron casi un 5% en junio, respaldados en gran medida por la fuerte demanda mundial de importaciones en medio de una mayor competitividad de los precios.

Los precios del aceite de soja también subieron en junio, influidos por las expectativas de una mayor demanda de materias primas del sector de los biocombustibles tras los anuncios de medidas de política de apoyo en el Brasil y los Estados Unidos de América.

El aceite de colza se vio impulsado en sus precios por las expectativas de que los suministros mundiales continúen siendo ajustados en 2025/26.

Por el contrario, los precios mundiales del aceite de girasol disminuyeron debido a la previsión de un aumento de la producción en la región del mar Negro, moderada y amplios suministros mundiales.

CEREALES.

Los cereales bajaron en el índice de referencia de precios de la FAO; quedando en 107,4 puntos, 1,6 puntos (1,5%) menos que en mayo y 7,8 puntos (6,8%) menos que hace un año.

Los precios mundiales del maíz cayeron bruscamente por segundo mes consecutivo, ya que el aumento de los suministros estacionales en Argentina y Brasil intensificó la competencia entre los principales orígenes de exportación.

Los precios mundiales del sorgo y la cebada también disminuyeron en junio.

En cambio, a pesar de la presión de la cosecha en el hemisferio norte, los precios internacionales del trigo aumentaron mes a mes, debido principalmente a las preocupaciones meteorológicas en algunas zonas productoras clave, como la Federación de Rusia y partes de la Unión Europea y los Estados Unidos de América.

El índice de precios del arroz de la FAO bajó un 0,8%, impulsado por la disminución de la demanda de variedades índicas.

AZÚCAR.

El precio del azúcar quedó en 103,7 puntos, es decir, 5,7 puntos (5,2 %) menos que en mayo, lo que supone el cuarto descenso mensual consecutivo y el nivel más bajo desde abril de 2021, cuando alcanzó un promedio de 100,0 puntos.

La disminución se debió principalmente a la mejora de las perspectivas de la oferta en los principales países productores.

Nueva suba en el mercado del gordo y de los ovinos.

Montevideo | Todo El Campo | En la semana 27 (del 29 de junio al 5 de julio), el mercado ganadero marcó una suba colocando el novillo de punta, a la carne, en US$ 5,10, en tanto que el valor promedio para la misma categoría fue de US$ 5,02. Los precios continúan al alza. Tal como se presenta el mercado, es una incógnita dónde está el techo.

El comentario de la Asociación de Consignatarios de Ganado (ACG) para el ganado gordo, correspondiente a la semana analizada fue: “Buena demanda. Firmeza en el mercado”.

Los novillos gordos, de exportación, especiales se ubicaron en US$ 2,80 y US$ 5,10, en pie y a la carne, respectivamente. Con subas de 3 centavos en ambos casos.

Las vacas gordas, especiales, en pie, se mantuvieron igual la semana pasada, en US$ 2,46; a la carne subieron 1 centavo, a US$ 4,86.

Las vaquillonas gordas, especiales, en pie, US$ 2,63 (+2 centavos); a la carne, US$ 4,95 (+4 centavos).

En la tabla de promedios de Consignatarios, los valores, para los novillos gordos fueron de US$ 5,20 a la carne (+2 centavos).

Las vacas gordas, a la carne, US$ 4,78 (+3 centavos).

Vaquillonas gordas, a la carne, US$ 4,93 (+6 centavos).

OVINOS.

El comentario para los ovinos, fue que el mercado está “firme y demandado”.

Todas las categorías subieron y lo hicieron entre 7 y 8 centavos: los corderos US$ 4,57 (+7 centavos); borregos, US$ 4,55 (+8 centavos); capones, US$ 3,89 (+8 centavos); ovejas, US$ 3,78 (+8 centavos).

REPOSICIÓN.

“Con disminución de la oferta acorde a la época, mercado demandado”, dice el comentario para la reposición.

Los terneros se ubicaron en US$ 3,04 (+4 centavos); las terneras bajaron a US$ 2,66 (-1 centavos); y las vacas de invernada continuaron en US$ 1,95.

MENOR FAENA DE VACUNOS Y OVINOS.

En vacunos se faenaron 44.225 animales (1.049 menos que la semana anterior), de los que 20.712 (46,8%) fueron novillos; 15.950 (36,1%) vacas; 6.873 15,5%) vaquillonas; 124 (0,3%) terneras; y 566 (1,3%) toros.

Los ovinos faenados cayeron a 7.379 cabezas (1.701 menos). 3.430 fueron corderos (46%); 760 borregos (10%); 850 capones (12%); 2.294 ovejas (31%): y 45 carneros (1%).

COMENTARIO DE JOSÉ RUBIO.

José Rubio, directivo de ACG, analizó el mercado ganadero luego de la reunión de precios.

El 16 y 17 de julio será el momento de Lote 21, remate que Todo El Campo transmitirá desde la web.

Tacuarembó | Todo El Campo | El próximo remate de José A Valdez & Cía. será el miércoles 16 de junio, con la venta del remate 232 de Lote 21.

La firma difundió su próxima agenda para los meses de julio y agosto.

Los días 16 y 17 de julio se destaca el remate de Lote 21 para el cual Valdez & Cía. ya está certificando, y el detalle de la oferta se difundirá próximamente.

El día jueves 31 de julio, se realizará la feria en Don Tito.

REMATES DE AGOSTO.

En agosto, el martillo de Valdez vuelve a las ventas el jueves 7, en Ansina.

El martes 12 y el miércoles 13, será el remate 233 y 234 de Lote 21.

El 28 de agosto, vuelve a Don Tito.

CONTACTO.

Por más información sobre los remates que se vienen, comunicarse con el escritorio en Sarandí 236 (Tacuarembó), o llamando al 463.25.555.