Informe Rosgan. La resolución que adopte el gobierno chino en las próximas semanas podría alterar nuevamente el tablero mundial

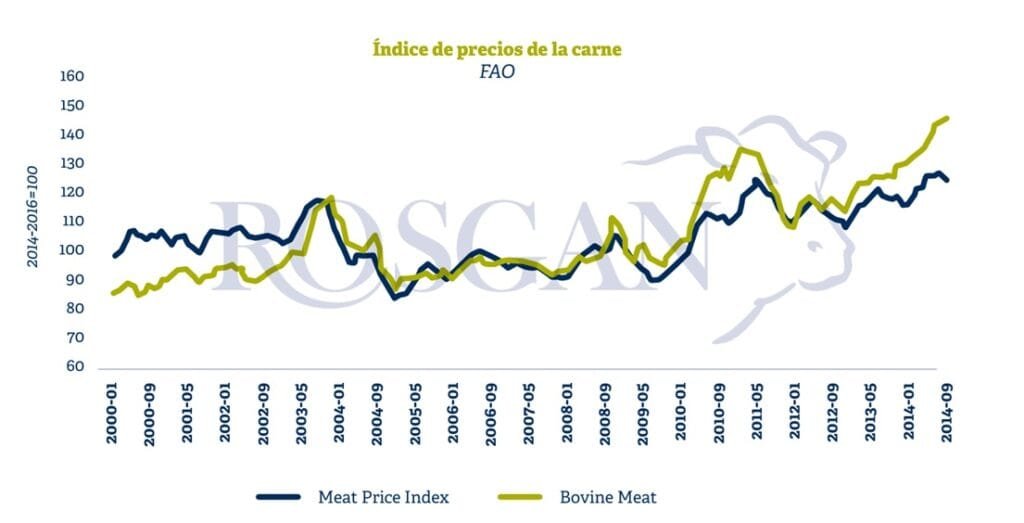

Rosario, Argentina | Todo El Campo | En octubre, el índice de precios de la FAO registró un nuevo avance, alcanzando la mayor marca nominal desde el inicio de la serie.

Mientras otras proteínas de origen animal mostraron retrocesos, la carne vacuna mantuvo su tendencia al alza por undécimo mes consecutivo. Con 146,2 puntos, el índice de octubre supera en un 15,1% el nivel registrado un año atrás, frente a un índice general que descendió un 2% mensual y apenas avanzó un 5% en los últimos doce meses, es decir, solo un tercio del incremento registrado por la carne vacuna.

Este comportamiento refleja la firmeza del mercado ante el ajustado equilibrio entre una oferta limitada y una demanda global sostenida.

Si bien el USDA (Departamento de Agricultura de Estados Unidos) aún no ha publicado sus proyecciones de comercio mundial correspondientes a octubre debido al cierre de gobierno en Estados Unidos, los datos disponibles a la fecha resultan más que esclarecedores para describir el sólido escenario en el que se encuentra la carne vacuna a nivel mundial.

A lo largo de 2025, tanto Brasil como Australia -primer y segundo exportador mundial de carne vacuna, respectivamente- parecen encaminados a registrar nuevos récords, superando con creces las estimaciones iniciales que el USDA había publicado en abril.

En el caso de Australia, tras un notable crecimiento del 24% en sus exportaciones durante 2024, las proyecciones para este año eran más moderadas: el USDA estimaba un incremento del 3% en su saldo exportable. Sin embargo, los registros a octubre muestran un crecimiento superior al 15 %, acumulando ventas al exterior por 1,3 millones de toneladas en los primeros diez meses del año, apenas 77.000 toneladas por debajo del récord de 2024.

Este fenomenal aumento por segundo año consecutivo, se da en un contexto de fuertes choques comerciales entre los principales lideres, del cual Australia supo capitalizar muy rápidamente sus beneficios.

En efecto, el principal destino de la carne australiana este año es EE.UU. y en segundo lugar China con un aumento del 32% respecto de lo embarcado un año atrás, desplazando hacia el tercer y cuarto lugar a compradores históricos como Corea y Japón.

Por su parte, Brasil, contra todo pronóstico, volvió a registrar un récord de embarques en octubre. Pese a los embates generados por EE.UU. con la suba de aranceles, logró salir fortalecido, consolidando su posición como principal proveedor mundial de carne vacuna.

Tras alcanzar un récord en setiembre, en octubre volvió a superar la marca, con 320.000 toneladas exportadas, un 2% más que el mes anterior. En lo que va del año, el acumulado asciende a 2,5 millones de toneladas, lo que representa un incremento del 16,6% respecto al mismo período de 2024. Al igual que en Australia, las proyecciones iniciales del año situaban a Brasil con un saldo exportable apenas un 3% superior al registrado el año pasado.

En este contexto, la participación de China creció significativamente, pasando del 51% registrado en 2024 al 54% en 2025. Los incrementos interanuales promedio superaron el 40%, especialmente entre junio y setiembre.

En octubre se dio la particularidad de que, aun manteniendo los volúmenes enviados a China (unas 187.000 toneladas), se observó un crecimiento significativo de los embarques hacia EE.UU. A pesar de la vigencia de los aranceles, EE.UU. ha reanudado sus compras, aumentando un 38% los envíos respecto de setiembre, hasta alcanzar las 10.824 toneladas. Esto se da en un contexto de creciente expectativa sobre un posible acercamiento entre ambos mandatarios que podría resolver la disputa comercial vigente.

Aun así, en este tiempo, ni EE.UU., ni Brasil ni China han sufrido interrupciones en el comercio. Por el contrario, el redireccionamiento de flujos ha permitido mantener un intercambio comercial fluido y creciente, aun con la tensión observada en los precios.

Sin embargo, cuando todo parece reacomodarse consolidando este nuevo escenario de precios, aún queda por observar cómo evolucionará el comportamiento de China, que sigue siendo un actor clave en el tablero mundial.

A fines de noviembre, el mercado aguarda la decisión final de Beijing tras un largo proceso de “salvaguardia” abierto en diciembre pasado, destinado a investigar el impacto de las importaciones de carne vacuna en su industria local.

Entre las posibles medidas que se barajan, se encuentran los aranceles adicionales y las cuotas de mercado. La aplicación de aranceles implicaría un aumento en los costos comerciales que, en definitiva, terminan trasladándose a precios.

Por su parte, si se imponen restricciones o cuotas de acceso, el esquema de adjudicación será determinante. Un sistema de cuotas fijas por proveedor permitiría mantener cierta previsibilidad en el mercado, mientras que un esquema de “primero entrado, primero servido” desataría una intensa competencia por el ingreso, pudiendo generar presión a la baja sobre las cotizaciones.

Recordemos que China sigue siendo el principal demandante de carne vacuna en el mundo, con una capacidad para absorber un tercio de la oferta global.

A su vez, para Argentina, es el principal destino de nuestras carnes, representando el 70 % del volumen total embarcado y el 50 % del total de divisas que ingresa al sector.

Por lo tanto, la resolución que adopte el gobierno chino en las próximas semanas podría alterar nuevamente el tablero mundial y, en particular, el perfil de nuestras exportaciones.

Esto es especialmente relevante frente al potencial que se abre con EE.UU., a partir de la anunciada ampliación del cupo de importación preferencial el cual, más allá del volumen adicional de carne que permitiría ingresar bajo cuota, es una señal contundente del fortalecimiento de las relaciones con este actor clave del comercio mundial.

Científicos de la Universidad Estatal de Pensilvania trabajaron para responder esa pregunta de larga data y publicaron sus hallazgos en una reconocida revista de ciencia.

Pensilvania, EE.UU. | Todo El Campo | Un estudio combinado de la genética y los restos óseos muestra que el cambio de la caza, la recolección y la búsqueda de alimento a la agricultura hace unos 12.000 años en Europa puede haber tenido efectos negativos para la salud, como lo indican las alturas más bajas de lo esperado en los primeros agricultores, según un equipo internacional de investigadores.

“Estudios recientes intentaron caracterizar la contribución del ADN a la altura”, dijo Stephanie Marciniak, profesora asistente de investigación de Penn State. “Comenzamos a pensar en las preguntas de larga data sobre el cambio de la caza, la recolección y la búsqueda de alimento a la agricultura sedentaria y decidimos observar el efecto en la salud con la altura como un indicador”.

Trabajando con George H. Perry, profesor asociado de antropología y biología, Penn State, y más de 40 investigadores internacionales, Marciniak analizó las alturas de las personas que vivieron antes del Neolítico, y en el Neolítico, las edades del Cobre, del Bronce y del Hierro. Los investigadores midieron los huesos largos de los restos óseos que también estaban siendo muestreados o que ya habían sido muestreados para pruebas de ADN antiguo por otros investigadores.

Los investigadores crearon un modelo que utilizó la altura adulta, los indicadores de estrés observados en los huesos y el ADN antiguo. También analizaron las indicaciones genéticas de ascendencia. Los investigadores informaron sus resultados en una edición de Proceedings of the National Academy of Sciences*.

“Nuestro enfoque es único en el sentido de que utilizamos mediciones de altura y ADN antiguo tomado de los mismos individuos”, dijo Marciniak.

El cambio de un estilo de vida de caza, recolección y búsqueda de alimento a un estilo de vida agrícola sedentario no ocurrió en toda Europa simultáneamente, sino en diferentes lugares en diferentes momentos.

Los investigadores estudiaron a 167 individuos que vivieron hace entre 38.000 y 2.400 años. Esto incluyó individuos preagrícolas, los primeros agricultores y los agricultores posteriores. Encontraron que los individuos del Neolítico, teniendo en cuenta sus alturas potenciales genéticamente indicadas, eran un promedio de 1,5 pulgadas más bajos que los individuos anteriores y 0,87 pulgadas más cortos que los individuos posteriores. También encontraron que las alturas aumentaron constantemente a través del cobre: 0.77 pulgadas, el bronce: 1.06 pulgadas y el hierro: 1.29 pulgadas con respecto a las alturas neolíticas.

“En este momento, lo que sabemos es que el 80% de la altura proviene de la composición genética y el 20% es del medio ambiente”, dijo Marciniak. “Los investigadores aún no han identificado todas las variantes genéticas asociadas con la altura”.

El cambio de la caza, la recolección y la búsqueda de alimento a la agricultura no siempre resultó en una pérdida de altura, aunque sí en algunas partes de Europa, según Marciniak.

La docente y asistente de investigación de Penn State observó, junto al equipo de trabajo, la ascendencia genética.

“Había movimiento de personas, generalmente de este a oeste”, observó. Queríamos tener en cuenta esa migración que tal vez trajo diferentes proporciones de variantes genéticas asociadas a la altura”.

Cuando el equipo incorporó información ancestral, encontraron que para el Neolítico, la disminución de altura se reduce un poco para que no sea tan extrema.

“Esta investigación requiere más estudios con conjuntos de datos más grandes”, dijo. “Nuestro trabajo representa una instantánea de algo que es muy dinámico y muy matizado. Necesitamos hacer más para ver cuál es la causa de la disminución en la altura alcanzada en comparación con la altura genética prevista durante el cambio a la agricultura”.

Los investigadores dijeron que creen que su enfoque es adaptable a los estudios de salud humana pasada y podría aplicarse en otros contextos.

La Fundación Wenner-Gren, los Institutos Nacionales de Salud, la Fundación Checa para la Ciencia, el Fondo Croata para la Ciencia, el Ministerio de Cultura de la República Checa, una beca Marie Sklodowska-Curie y la Oficina Húngara de Investigación, Desarrollo e Innovación apoyaron este trabajo. El clúster de supercomputación del Instituto de Ciencias Computacionales y de Datos de Penn State realizó los cálculos para este proyecto.

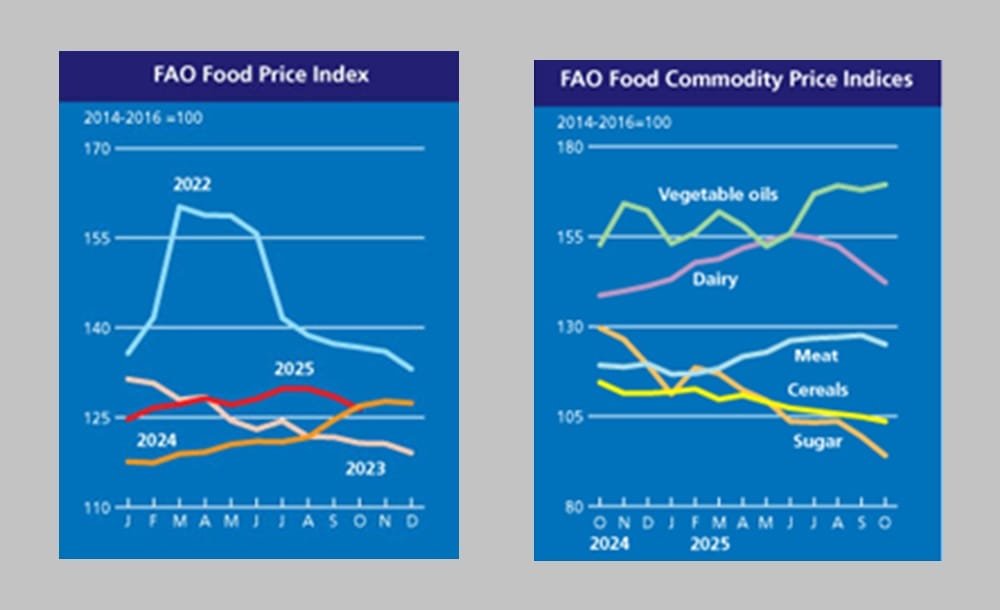

La corrección a la baja se dio a impulso de la caída de los valores de los cereales, los productos lácteos, la carne y el azúcar; operando al alza solo el índice de los aceites vegetales.

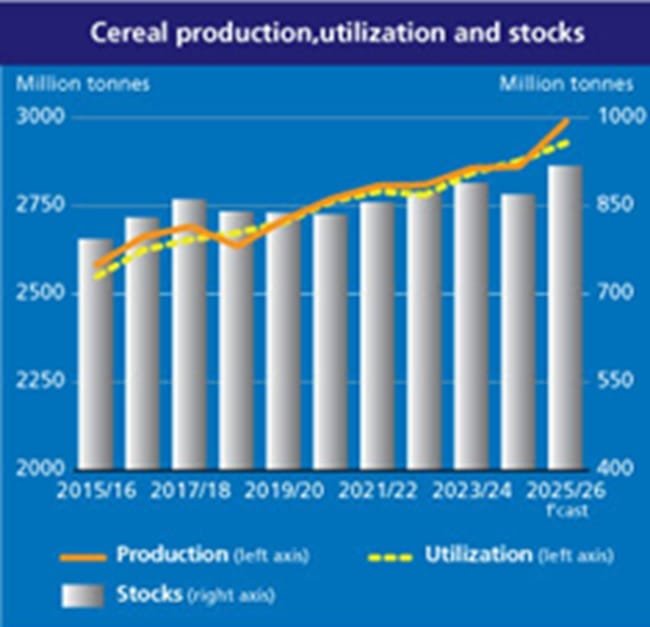

Montevideo | Todo El Campo | El informe de precios de los alimentos de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO), correspondiente a octubre, destacó la caída de los precios de los alimentos, con reservas de cereales que podrían llegar a marcar un nuevo máximo histórico.

Con un pronóstico de 2 990 millones de toneladas, la producción mundial de cereales (incluido el arroz en equivalente elaborado) debería alcanzar un nivel sin precedentes en 2025, un 4,4% más que en 2024, señaló la FAO.

Se prevé un aumento de la producción de todos los principales cereales, con el mayor aumento interanual pronosticado para el maíz y el menor para el arroz. Se prevé que tanto la producción de maíz como la de arroz alcancen nuevos máximos históricos.

CAÍDA DE PRECIOS.

En octubre, el índice de precios de los alimentos de la FAO se situó en un promedio de 126,4 puntos, 2,1 puntos menos (-1,6%) que el nivel revisado de setiembre, cuando se estableció en los 128,5 puntos. La corrección a la baja se dio a impulso de la caída de los valores de los cereales, los productos lácteos, la carne y el azúcar; operando al alza solo el índice de los aceites vegetales.

CEREALES.

En octubre, el índice FAO en cereales promedió en 103,6 puntos, o sea 1,3 puntos menos (-1,3%) que en setiembre y 10,9 puntos menos (-9,5%) que el nivel de hace un año.

Los principales cereales disminuyeron mes a mes. El trigo disminuyó un 1,0%, debido principalmente a la abundancia de suministros mundiales, las perspectivas favorables para la producción en el hemisferio sur, donde está la cosecha, y el progreso constante de la siembra de trigo de invierno en todo el hemisferio norte.

El índice de cereales secundarios disminuyó 1,1%, con cotizaciones más bajas para la cebada, el maíz y el sorgo. La presión a la baja sobre los precios se vio compensada en parte por los informes de reducción de los rendimientos del maíz en la Unión Europea y posiblemente también en los EE.UU., así como por las noticias de acuerdos comerciales entre China y EE.UU.

El arroz cayó un 2,5%, impulsado por la intensificación de la competencia por los mercados y el inicio de las cosechas principales en varios países exportadores del hemisferio norte.

CARNE.

El índice de precios de la carne de la FAO se situó en 125,0 puntos promedio, lo que equivale a 2,5 puntos menos (-2,0%) que en setiembre. De todas formas, esa posición deja a la carne 5,8 puntos arriba (+4,8%) del nivel de hace un año.

El descenso se debió a fuertes caídas de los precios de la carne de cerdo y aves de corral y a una caída de los precios de la carne de ovino, parcialmente compensada por el aumento de las cotizaciones de la carne de vacuno.

El índice de precios de la carne de cerdo disminuyó en medio de abundantes suministros mundiales, y las cotizaciones de exportación de la Unión Europea se vieron sometidas a una presión adicional a la baja debido a la menor demanda de importaciones de China tras la introducción de nuevos aranceles de importación.

En carne de ave, el índice también se contrajo significativamente, debido a los menores precios de exportación de Brasil, donde las restricciones comerciales relacionadas con la gripe aviar de alta patogenicidad (IAAP) por parte de China llevaron a los exportadores a redirigir las ventas a destinos de menor precio.

La carne de ovino disminuyó, particularmente en Australia, a medida que ingresaron mayores suministros al mercado.

La carne de vacuno siguió aumentando, impulsado por el aumento de las cotizaciones de Australia debido a la firme demanda mundial.

LÁCTEOS.

En octubre, el promedio de los lácteos se situó en 142,2 puntos en promedio, 5 puntos menos (-3,4%) que setiembre.

A pesar de la baja, el índice FAO está por encima de octubre de 2024 en un 2,7%.

Todos los productos bajaron: la manteca cayó 6,5%, la leche en polvo entera retrocedió 6%, la leche en polvo descremada ajusto 4%, y el queso 1,5%.

La FAO explicó que la manteca tiene una “continua disminución, en gran medida las amplias disponibilidades exportables de la Unión Europea y Nueva Zelandia, ya que las temperaturas estacionales moderadas impulsaron la producción de leche en medio de una demanda de importaciones más débil de Asia y Oriente Medio.

Las cotizaciones de la leche en polvo también cayeron debido a la limitada demanda y a la fuerte competencia de las exportaciones.

El índice de precios del queso disminuyó solo ligeramente, ya que la modesta relajación en la Unión Europea, donde los suministros de leche siguen siendo adecuados y la demanda de exportación moderada, se vio contrarrestada en parte por precios más firmes en Oceanía, respaldados por sólidos pedidos asiáticos y suministros más ajustados a principios de temporada.

ACEITES VEGETALES.

Para los aceites vegetales, el índice de precios de la FAO fue de 169,4 puntos, en promedio. Eso significa un aumento respecto a setiembre de 1,5 puntos (+0,9%), alcanzando su nivel más alto desde julio de 2022.

El aumento reflejó mayores cotizaciones de los aceites de palma, colza, soja y girasol.

Los precios internacionales del aceite de palma se recuperaron ligeramente después de disminuir el mes anterior, respaldados por las expectativas de una oferta exportable más ajustada tras el aumento previsto por Indonesia de los mandatos de mezcla de biodiésel en 2026, y a pesar de una producción superior a la esperada en Malasia.

Los precios del aceite de girasol subieron por cuarto mes consecutivo en octubre, en gran parte debido a los suministros limitados de la región del Mar Negro en medio de retrasos en la cosecha y ventas cautelosas de los agricultores.

Mientras que los precios mundiales de la colza y el aceite de soja aumentaron debido a la persistente escasez de suministros en la Unión Europea y al aumento de la demanda interna en el Brasil y los Estados Unidos de América, respectivamente.

AZÚCAR.

El índice de precios del azúcar de la FAO se situó en un promedio de 94,1 puntos en octubre, 5,3 puntos menos (-5,3%) que en setiembre.

La caída fue impulsada principalmente por las expectativas de amplios suministros mundiales de azúcar. En las principales regiones productoras meridionales del Brasil, las condiciones atmosféricas favorables favorecieron un fuerte ritmo de producción en las últimas semanas. El aumento previsto de la producción en Tailandia y en la India, donde han comenzado las primeras operaciones de molienda, reinformó aún más sobre las perspectivas positivas de la oferta mundial de azúcar y pesó sobre los precios. Además, la disminución de los precios internacionales del petróleo crudo ejerció una mayor presión a la baja sobre los precios mundiales del azúcar, a través de una menor demanda del sector de los biocombustibles.

Foto de portada: Asociación Vigilando el Material Escolar.

Montevideo | Todo El Campo | En la columna de los martes en el programa Diario Rural (CX4 Rural), el Ing. Agr. Esteban Montes informó sobre las exportaciones de carne ovina. Uruguay presenta una disminución en el volumen colocado en el exterior, pero un importante aumento del precio de la tonelada.

Dijo que en el primer semestre de 2025 se exportaron 6.048 toneladas, un total que comparado con años anteriores es un 42% menos que en 2022, 55% menos que en 2023 y 30% menos que en 2024.

En valor, el promedio entre enero y junio de 2025, es de US$ 5.237 la tonelada. O sea 2% más que 2022, 34% más que en 2023 y 42% más que en 2024.

DESTINOS.

Este año, los principales mercados fueron: China con el 15% de las compras; el Mercosur con el 30%; la Unión Europea con 7%; Israel, 14%; Rusia 7%, y Estados Unidos, México y Canadá, 5%.

Este año hubo un cambio importante en los envíos, ya que China representó el 40% en 2022; y el 67% en 2023.

Por tanto, hay una distribución diferente en los mercados y somos mucho menos chinadependientes, con mayores exportaciones hacia el Mercosur, básicamente Brasil.

A su vez, Israel está comenzando a jugar un rol importante, además de Rusia y Estados Unidos.

SEGUNDO SEMESTRE (JULIO A OCTUBRE).

En la segunda parte de 2025 (de julio a octubre) se observa una tendencia similar a la del primer semestre, con menores volúmenes en todos los meses a valores muy superiores a los que hubo en años anteriores.

Por ejemplo, en octubre, el promedio de la tonelada fue de US$ 5.739, o sea 24% más que en 2022; 52% más que en 2023 y 40% más que en 2024.

Sin embargo, los volúmenes exportados en octubre de 2025 fueron entre un 50% y 60% menos que en años anteriores.

En la suma de julio, agosto, setiembre y octubre, se ha exportado un 48% menos en volumen respecto a 2022; 40% menso que en 2023 y 20% menos que en 2024.

La conclusión es que tenemos muy buenos valores en comparación a años anteriores, pero con caídas en volúmenes.

La empresa especialista en agronegocios es líder en el mercado de trigo, con siete variedades de semillas distintas, que son Molle, Álamo, Olivo, Feroz, Maitén, Guayabo y Arazá.

Soriano | Todo El Campo | Bajo una intensa lluvia que fue aplaudida por los productores, acostumbrados a lidiar con ella, ADP-Agronegocios del Plata participó de la quinta edición de la inauguración oficial de la cosecha de trigo, organizada por la Asociación Agropecuaria de Dolores. El evento se llevó a cabo en la Capital Nacional del Trigo, título que la ciudad recibió en 2022 por sus suelos especialmente aptos para la producción de este cereal.

Durante la jornada, que contó con la participación de autoridades nacionales y departamentales, productores y dirigentes gremiales, los asistentes pudieron visitar el stand de la empresa para conocer en detalle las características del trigo y las últimas novedades en genética.

Las siembras de trigo en general se realizan entre mayo y junio, y se cosechan entre noviembre y diciembre, dependiendo del ciclo de cada variedad. La empresa especialista en agronegocios es líder en el mercado de trigo, con siete variedades de semillas distintas, que son Molle, Álamo, Olivo, Feroz, Maitén, Guayabo y Arazá.

Para la tranquilidad de todos los productores, ADP-Agronegocios del Plata cuenta con el sector de Investigación y Desarrollo. Allí, la compañía realiza un estudio exhaustivo de cada producto, valorando su sanidad, rendimiento, estructura de caña, fecha de siembra y cosecha, entre otros elementos, para determinar y elegir las mejores semillas para el mercado local.

Con los resultados obtenidos, la empresa recomienda los mejores planes para cada productor con el fin de mejorar la eficiencia de los cultivos. Gracias a nuestra calidad que ofrece, la compañía logra una participación muy importante en la siembra local, además de que algunos de sus materiales son referentes en el mercado.

El último lanzamiento de ADP-Agronegocios del Plata es Arazá, una variante de origen francés, destacada por su gran potencial de rendimiento, que incluso supera a Guayabo entre un 5% y 10%. Este tipo de cereal es de ciclo medio, casi corto y es recomendado para sembrar entre finales de mayo y mediados de junio. Una de sus características principales es que, gracias a su genética francesa, tiene una gran resistencia a las royas y las manchas foliares.