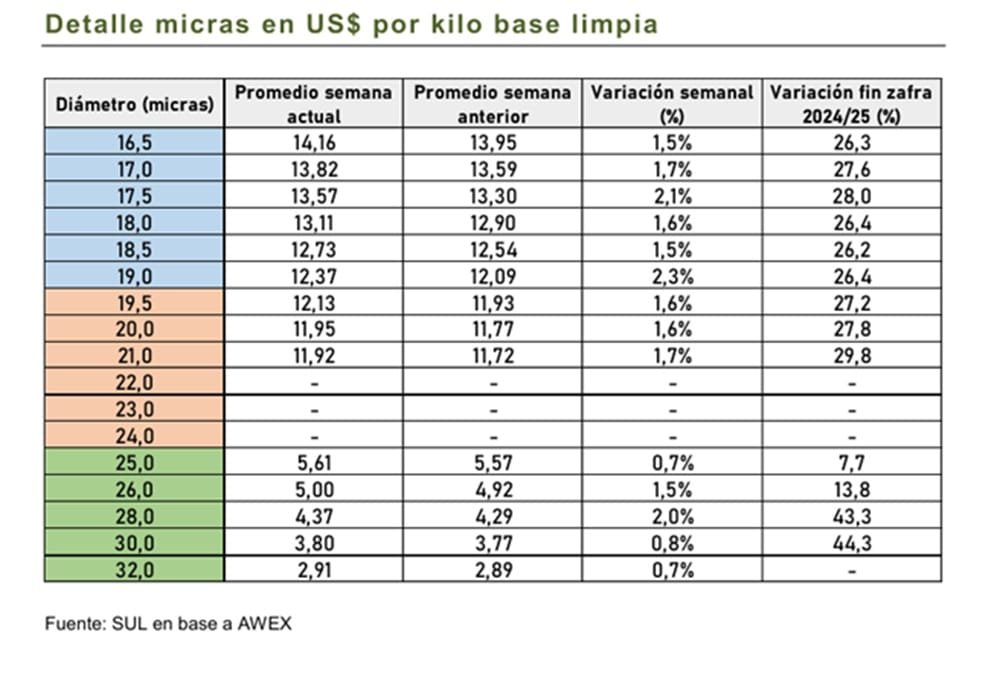

Con ventas los días martes y miércoles, la semana cerró con un alza del 2,4 respecto a la semana anterior, ubicando el promedio en US$ 10,01.

Montevideo | Todo El Campo | Al comenzar diciembre las lanas subieron en el Indicador del Mercado del Este (IME, que tuvo operaciones los días 2 y 3 en Sídney y Melbourne.

El día martes 2 de diciembre el valor promedio aumento 1,2% pasando a US$ 990, con una oferta de 20.475 fardos de los que se vendieron 19.199 (93,8% del total).

El mercado se mostró firme, con el sector Merino con comportamiento positivo y mayor fortaleza en los diámetros finos y lotes de mejor rendimiento, informó el Secretarioado Uruguayo de la Lana (SUL).

El sector cruza tuvo un mercado estable con oferta disponible reducida, los diámetros más finos (menores de 28 micras) se mantuvieron firmes, mientras que los más gruesos (mayores de 30 micras), tendieron a leves bajas.

Las ventas continuaron el miércoles 3, con una nueva suba, del 1,1%, cerrando el IME a US$ 10,01, volviendo a ubicarse encima de los diez dólares, aunque sólo sea por un centavo.

El miércoles 3 se ofertaron 14.860 fardos, con una venta de 14.333 (96,5% del total).

El SUL informó que el mercado fue “activo y optimista, con buena participación y competencia en la mayoría de los diámetros”.

En la semana, los principales compradores de vellón Merino fueron Techwool Trading (19,8 %), Endeavour Wool Exports (14,5 %), PJ Morris Wools (12,8 %) y Sequoia Materials (10,1 %).

FARDOS OFERTADOS EN LA ZAFRA.

La oferta acumulada de fardos en lo que va de la zafra actual es 4,9% menor que en el mismo período de la zafra anterior. A su vez, los datos de las pruebas de AWTA muestran una caída del 14% respecto al año pasado, lo que sugiere una reducción más marcada de las existencias en manos de los productores, señaló el SUL en su análisis semanal.

El martes de la semana próxima se retoman las ventas.

Semanalmente se informa sobre la comercialización que además incluye el reporte sobre el llamado de precios del SUL.

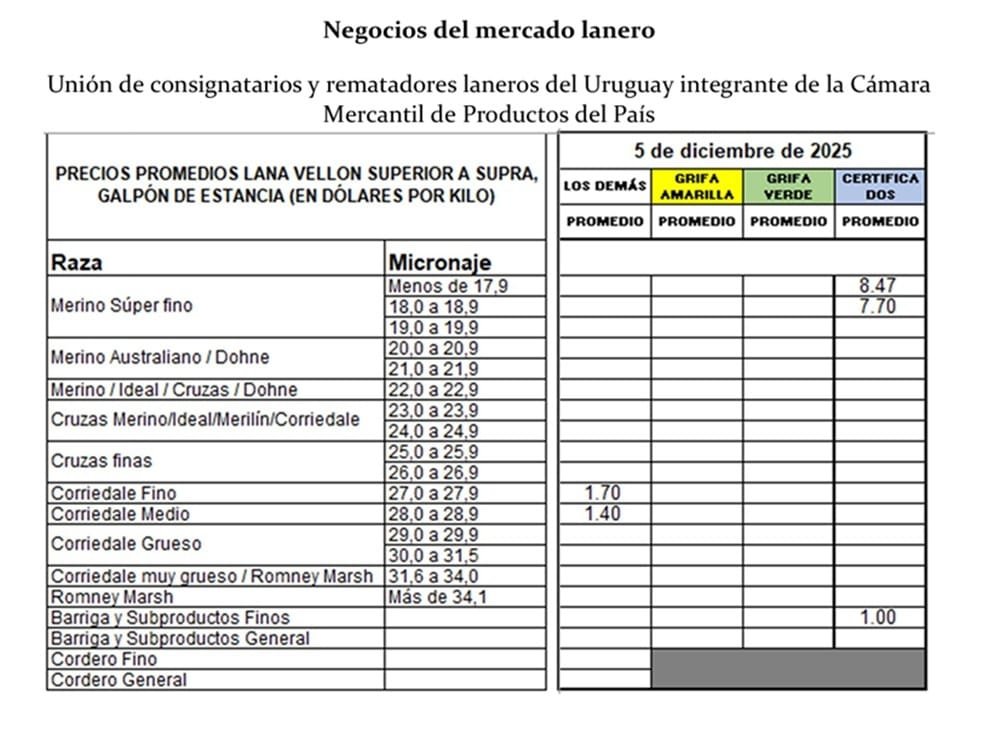

Montevideo | Todo El Campo | Se comercializaron lotes Merino, Ideal, Cruza y Corriedale. En el llamado a precio, los lotes fueron Merino, Ideal, Merino Dohne, Merilin y Corriedale.

El reporte indica también los resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados.

Los negocios fueron los siguientes, ordenados por diámetro.

Lote Merino – 20.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 16,9 micras y 77,6 % de rendimiento al lavado. Precio de venta US$ 8,47 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 11.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 17,6 micras y 81,2 % de rendimiento al lavado. Precio de venta US$ 8,40 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 8.500 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 17,9 micras y 80,1 % de rendimiento al lavado. Precio de venta US$ 8,20 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 2.500 kg. Acondicionado y con grifa verde. Diámetro promedio 18,0 micras y 75,6 % de rendimiento al lavado. Precio de venta US$ 7,35 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 3.000 kg. Acondicionado y con grifa verde. Diámetro promedio 18,4 micras y 77,0 % de rendimiento al lavado. Con 50% de vellón A. Precio de venta US$ 7,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 5.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 18,6 micras y 78,0 % de rendimiento al lavado. Precio de venta US$ 7,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 12.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 19,2 micras y 77,4 % de rendimiento al lavado. Precio de venta US$ 7,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 42.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 19,9 micras y 77,0 % de rendimiento al lavado. Precio de venta US$ 7,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 2.400 kg. Acondicionado y con grifa verde. Diámetro promedio 20,4 micras y 75,1 % de rendimiento al lavado. Precio de venta US$ 5,85 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 2.000 kg. Tradicional, sin acondicionar. Diámetro promedio estimado 21,0 micras y sin datos de rendimiento al lavado. Precio de venta US$ 4,00 el vellón y US$ 0,80 los subproductos. Plazo de pago a 60 días.

Lote Merino – 9.000 kg. Tradicional, sin acondicionar. Diámetro promedio estimado 22,0 micras y sin datos de rendimiento al lavado. Precio de venta US$ 4,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Ideal – 12.000 kg. Acondicionado, con grifa verde y con certificación RWS. Diámetro promedio 22,6 micras y 76,0 % de rendimiento al lavado. Precio de venta US$ 5,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Cruza – 5.000 kg. Acondicionado y con grifa verde. Diámetro promedio 26,5 micras y sin datos de rendimiento al lavado. Precio de venta US$ 2,20 el vellón y US$ 0,50 los subproductos. Plazo de pago a 45 días.

Lote Corriedale – 8.000 kg. Tradicional, sin acondicionar. Diámetro promedio estimado entre 27,0 y 27,9 micras y sin datos de rendimiento al lavado. Precio de venta US$ 1,70 el vellón y US$ 0,40 los subproductos.

Lote Corriedale – 8.000 kg. Tradicional, sin acondicionar. Diámetro promedio estimado entre 28,0 y 28,9 micras y sin datos de rendimiento al lavado. Precio de venta US$ 1,40 el vellón y US$ 0,40 los subproductos.

LLAMADO DE PRECIOS DEL SUL.

El SUL hizo un llamado de precios por la lana, que incluía la de Ciedag (Florida) y de Cicoma (Salto) y el remanente del laboratorio de Flock testing.

Se informan los detalles de cada uno de los lotes vendidos.

1- Lote Merino. 5.454,00 kg. Acondicionada, grifa verde y con certificación RWS. Zafra 2025 con diámetro de 16,7 micras y 81,8 % de rendimiento al lavado. Precio U$S 9,05 el vellón y U$S 1,00 subproductos. Pago en 60 días.

2- Lote Ideal. 683,00 kg. Acondicionada, grifa verde y con certificación RWS. Zafra 2025 con diámetro de 21,6 micras y 82,8 % de rendimiento al lavado. Precio U$S 6,50 el vellón y U$S 1,00 subproductos. Pago en 60 días.

3- Lote Merino Dohne. 813,00 kg. Acondicionada, grifa verde y con certificación RWS. Zafra 2025 con diámetro de 18,5 micras y 76,1 % de rendimiento al lavado. Precio U$S 7,92 el vellón y U$S 1,00 subproductos. Pago en 60 días.

4- Lote Merilin. 871,00 kg. Acondicionada, grifa verde y con certificación RWS. Zafra 2025 con diámetro de 21,1 micras 75,6 % de rendimiento al lavado. Precio U$S 6,27 el vellón y U$S 1,00 subproductos. Pago en 60 días.

5- Lote Corriedale. 5.867,00 kg. Acondicionada, grifa verde y con certificación RWS. Zafra 2025 (5425 kg, con diámetro de 23,8 micras 77,5 % de rendimiento al lavado). Incluye también lana Corriedale Pro de laboratorio lavada (442 kg de 27.0 micras y 80,1% de rendimiento al lavado). Precio U$S 4,10 el vellón y U$S 1,00 subproductos y U$S 2,00 el vellón y U$S 1,00 subproductos (precio lote 27.0 micras). Pago en 60 días.

6- Lote Merino. 333,00 kg. Zafra 2025. Incluye lana de laboratorio lavada (259 kg de 16,2 micras) y también lana remanente de laboratorio lavada (74 kg de 17,2 micras). Precio al barrer: U$S 7,30 por kilo. Pago en 60 días.

Informe del mercado granjero correspondiente a la semana del 29 de noviembre al 5 de diciembre.

Montevideo | Todo El Campo | Rivera comenzó la zafra de sandías, por lo cual el mercado comienza a presentar ese producto típico de nuestros veranos, y así lo refleja el informe semanal sobre precios e ingresos a la Unidad Agroalimentaria Metropolitana (UAM), que elabora el Observatorio Granjero.

FRUTAS DE HUERTA.

Se instalan en el mercado los primeros productores de sandías de Rivera, dando comienzo a la zafra 2025-26, el ingreso de un volumen considerable junto con condiciones de consumo que distan del ideal de para la mayoría de los consumidores (días lluviosos con temperaturas relativamente frescas) generan una fuerte presión a la baja en los precios. Paralelamente, continúa la oferta de partidas provenientes del litoral norte, tanto en sandías “comunes” como en tipo “baby”.

En melones, la oferta se mantiene estable, sin variaciones significativas en los precios.

La disponibilidad de frutillas comienza a descender y es frecuente observar partidas con signos de sobremadurez y coloraciones rojizas opacas, situación que presiona los valores al alza de forma gradual.

HORTALIZAS DE FRUTO.

La oferta en este grupo continúa siendo elevada, producto de la superposición de oferta zonas de producción, ya que el litoral norte continúa remitiendo un volumen considerable de mercadería y el sur continúa ganando espacio a medida que avanza su zafra. El hecho de que la zafra norte haya extendido su periodo de oferta puede asociarse a las bajas temperaturas que mejoran el comportamiento poscosecha de los rubros del norte. En un año con temperaturas más elevadas a esta altura del año mucha producción del norte no es enviada a la UAM por el daño sufrido especialmente durante el transporte.

En tomates y morrones persiste la tendencia descendente en los precios, siendo frecuente la presencia de partidas con signos de sobremadurez y ablandamiento, lo que genera una mayor dispersión de valores entre presentaciones.

En zapallito y zucchini la oferta también se mantiene abundante, provocando reducciones de precios más marcadas que en los rubros anteriores.

Una situación similar se observa en pepino, ayudado por el incremento de partidas procedentes de la zona sur.

Por su parte, en chauchas y berenjenas los precios permanecieron relativamente estables, aunque ya comienzan a observarse signos de sobremadurez, siendo baja la proporción de partidas de calidad superior.

FRUTAS DE HOJA CADUCA.

Se consolida la oferta de frutas de carozo, con un incremento en las partidas de damascos y variedades de pulpa blanca en duraznos y pelones, y ciruelas de pulpa amarilla, ampliando la disponibilidad de tipos comerciales y presionando los precios a la baja.

En manzana y pera, la oferta continúa reducida y los valores se mantienen estables, dado que se transita el final de la zafra pasada. Informantes calificados señalan que, de cara a las fiestas, podrían aparecer las primeras partidas de peras de variedades precoces, mientras que las primeras partidas de manzanas se esperan recién para comienzos del próximo año.

Esta semana ingresaron los primeros higos, marcando el inicio de su zafra y alcanzando un alto nivel precios y facilidad de colocación.

La oferta de moras y frambuesas continúa creciendo, manteniendo valores comerciales estables.

Sin embargo, en arándanos la oferta del litoral norte comienza a descender y sus precios en esta semana volvieron a marcar una tendencia al alza, se espera que esta tendencia se sostenga hacia las fiestas, según informantes calificados.

HORTALIZAS SECAS.

La oferta de cebolla y ajo continúa en aumento, lo que mantiene una presión sostenida a la baja en sus precios, acercándose a los valores promedio históricos para esta época. Productores referentes señalan que el incremento del área de siembra, acompañado por eventos de precipitación favorables, permitirá obtener buenos rendimientos en cebolla de guarda.

En zapallos, las partidas de reciente cosecha son cada vez más frecuentes, especialmente en calabacín, complementándose con partidas regionales que presentan mejores condiciones de madurez, lo que impulsa una reducción de precios. En Kabutiá, si bien hay menos oferta y no han comenzado la nueva zafra, también se registran leves bajas.

Para el boniato la oferta disminuye semana a semana, generando incrementos de precios, especialmente en el tipo zanahoria, que presenta mayor demanda estacional.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

La oferta se mantiene estable en rubros como acelga, espinaca, lechuga, perejil, nabo, remolacha y puerro, sin variaciones significativas en los valores de referencia. No obstante, podrían producirse cambios si aumentan las temperaturas y la radiación solar, ya que ello puede provocar quemaduras y afectar la calidad comercial a nivel foliar especialmente.

En repollo, tanto la oferta como los precios se mantienen estables, sin embargo, en coliflor y brócoli, esta semana se observó una disminución en los calibres dentro de las partidas remitidas, aunque sin cambios de precios, situación que podría derivar en aumentos en las próximas semanas si además se reduce la oferta. Se destaca el ingreso de las primeras partidas de maíz dulce provenientes de cultivos del sur, aumentando la oferta total y generando una baja en los precios de las partidas del litoral norte, que presentan, en general, calibres menores.

La estrategia de Ancap se basa en analizar todas las alternativas energéticas que contribuyan a fortalecer la seguridad y la soberanía energética del país, dijo su presidenta.

Montevideo | Todo El Campo | Se realizó en la Universidad Católica del Uruguay (UCU) la conferencia internacional “El Futuro de la Energía: oportunidades de colaboración entre EE.UU. y Uruguay”, una jornada que convocó a autoridades, expertos y referentes del sector para debatir alianzas estratégicas en innovación, transición energética y desarrollo sostenible.

La jornada apuntó a explorar nuevas vías de cooperación, impulsar inversiones, fortalecer el intercambio tecnológico y potenciar la matriz energética uruguaya de cara a los desafíos globales.

La presidenta de Ancap, Cecilia San Román, participó del panel “Oferta energética hacia 2050”, junto con el economista de Energía Senior del Banco Mundial Carlos Costa, el CEO de HIF Uruguay Martin Bremmerman, el director de Aguas Profundas de Apache Hamish Macintyre y el director comercial de Neuman & Esser – Hytron Daniel Lopes.

En su exposición, San Román destacó que la estrategia de la empresa se basa en analizar todas las alternativas energéticas que contribuyan a fortalecer la seguridad y la soberanía energética del país.

Subrayó que la empresa mantiene la obligación de garantizar el abastecimiento de los combustibles tradicionales, pero que, en paralelo, su primera responsabilidad es avanzar en la descarbonización de las actividades actuales y mejorar la eficiencia operativa. Según explicó, estos esfuerzos no solo optimizan la gestión, sino que también reducen el impacto en el cambio climático y en la contaminación ambiental.

Además, señaló que Ancap está realizando un análisis previo para desarrollar un piloto de hidrógeno junto a UTE, incorporando también a la academia, con el objetivo de proyectar su uso en la movilidad pesada.

Asimismo, la jerarca agregó que la empresa también evalúa nuevas líneas de trabajo en la refinería, entre ellas la incorporación de aceites vegetales en la corriente de procesamiento para producir diésel renovable o combustibles sustentables para aviación, iniciativas que actualmente se encuentran en estudio.

“URUGUAY POSEE CONDICIONES NATURALES ESPECIALMENTE FAVORABLES PARA EL DESARROLLO DE BIOCOMBUSTIBLES Y BIOMASA”.

Carlos Costa, economista de Energía Senior del Banco Mundial, sostuvo que Uruguay posee condiciones naturales especialmente favorables para el desarrollo de biocombustibles y biomasa, apoyadas por un marco regulatorio que comenzó en 2002 y se fortaleció en 2021.

Señaló también que Ancap y ALUR cuentan con activos estratégicos para la producción de combustible de aviación mediante tecnología HEFA (Hydrotreated Esters and Fatty Acids, es un proceso para producir combustibles renovables como el diésel verde y combustible de aviación sostenible (SAF) a partir de aceites vegetales).

Asimismo, destacó que Ancap cuenta con recursos humanos de alto nivel técnico que deberían aprovecharse para impulsar el desarrollo energético.

“No hay que olvidar que el llamado de HIF (empresa líder en combustibles sintéticos que se asoció con Ancap para desarrollar hidrógeno verde y e-combustibles en Paysandú) fue una convocatoria que hizo Ancap para buscar socios privados, y eso implica que los propios técnicos de Ancap tuvieron esa visión de largo plazo de ver todas las ventajas que tiene el país. Y lo han vuelto a ver nuevamente ahora con todo lo que están haciendo en el tema del hidrógeno con camiones pesados y con las oportunidades que tiene Uruguay en combustibles sustentables de aviación”, finalizó Costa. Según lo informado por Ancap, la conferencia integró una mirada amplia sobre los desafíos y oportunidades del sector energético, integrando perspectivas técnicas, empresariales y académicas. Además, destacó el rol estratégico de Uruguay en la transición energética y el potencial del país para liderar iniciativas que impulsen un futuro más sostenible y competitivo.

En el sentido profundo, humano y ético, descarbonizar la energía como la economía de un país no solo es decidir qué hacer con el petróleo, sino sumar todas las fuentes posibles y convenientes de energía para sostener el crecimiento económico que permita alcanzar el desarrollo humano.

Montevideo | Todo El Campo | Hace unos años, el Consejo Mundial de la Energía definió como el trilema energético consistente en a) las sociedades deben buscar simultáneamente en todo momento la seguridad en el abastecimiento de la energía, b) la equidad en el acceso para todos sus integrantes y c) la sostenibilidad ambiental, recuerda el Ing. Alejandro Stipanicic (expresidente de Ancap durante el gobierno de Luis Lacalle) en un editorial publicado por el Centro de Estudio de Políticas Públicas (CEPP), institución de ideas, investigación y debate sobre políticas públicas, que preside.

Es “imperativo” avanzar en la “sustitución de combustibles” fósiles por renovables, al igual que “reciclar los productos de la combustión, capturar y volver a almacenar el carbono en depósitos geológicos y desarrollar todas las tecnologías que permitan ampliar la oferta energética baja o libre de carbono fósil”.

Para eso hay que recordar “tres principios fundamentales”, agrega, el primero, la “neutralidad tecnológica” que consiste en que “toda solución conveniente es bienvenida, no es sano direccionar a nuevas tecnologías costosas o prohibir tecnologías probadas y mejorables”; además de que “! todos los energéticos disponibles aporten y convivan según lo mejor y más conveniente para cada uno en cada lugar del mundo”.

En segundo lugar, menciona el principio de “aditividad”, o sea “sumar fuentes, ampliar la oferta, no sustituir por dogma o imposición”.

Y tercero, la “diversidad de transiciones energéticas” que es que “cada país y región del mundo tiene sus particularidades, sus prioridades y sus recursos; imponer una visión desde una región a otra es establecer una relación de colonialismo energético en el que el beneficio sólo puede ser unidireccional”.

“Estos tres principios suponen sencillamente adoptar una estrategia para la transición energética adaptativa a cada sociedad, sumando nuevas fuentes sin privilegiar (subsidiar) ninguna a priori. Significa ejercer la mayor libertad posible en la elección de la herramienta para contribuir a la descarbonización”.

La carrera hacia la descarbonización “no se trata de petróleo si o petróleo no”, escribió más adelante, sino “de sumar todas las fuentes posibles y convenientes de energía para sostener el crecimiento económico para alcanzar el desarrollo humano. Sin dogmas, sin intereses particulares, atendiendo a una sociedad mundial despareja en recursos, necesidades y posibilidades que necesita de la energía tanto como el aire limpio para vivir”.

El siguiente es el artículo completo del Ing. Stipanicic.

***

LA ÉTICA EN LA ERA DE LA DESCARBONIZACIÓN.

Solemos escuchar a mucha gente hablar sobre descarbonizar la industria, el transporte, la generación eléctrica o el consumo en general. Pero ¿qué significa el concepto? Es sencillamente dejar de introducir CO a la atmósfera a partir de cadenas de carbono originadas en el subsuelo (petróleo, gas y carbón) y, en una medida más exigente, empezar a reducir la cantidad de CO2 que ya está circulando en la atmósfera por vía de la captura y el almacenamiento en reservorios geológicos.

Es decir, cuando hablamos de descarbonizar debemos entender que el propósito apunta a mantener y reducir el balance de carbono en la atmósfera. Ese es el objetivo y medios para alcanzarlo hay muchos.

Dejar de quemar combustibles fósiles (petróleo, gas natural y carbón) es el más conocido, el más difundido y promocionado por algunos, pero en rigor, en el camino a descarbonizar es posible y saludable establecer metas razonables, asequibles y, sobre todo, económicamente viables. Las energías fósiles representan, como hace 20 años, el 80% de la energía primaria que utiliza el mundo. Con un crecimiento de la demanda total de energía del orden del 2% anual, no parece razonable pensar en sustituir toda la energía fósil en pocos años.

Si bien es un imperativo (moral, científico, social, tecnológico, el adjetivo que cada uno prefiera utilizar) seguir avanzando en la sustitución con combustibles renovables, reciclar los productos de la combustión, capturar y volver a almacenar el carbono en depósitos geológicos y desarrollar todas las tecnologías que permitan ampliar la oferta energética baja o libre de carbono fósil, parece necesario recordar tres principios fundamentales:

1. Neutralidad tecnológica: toda solución conveniente es bienvenida, no es sano direccionar a nuevas tecnologías costosas o prohibir tecnologías probadas y mejorables; que todos los energéticos disponibles aporten y convivan según lo mejor y más conveniente para cada uno en cada lugar del mundo.

2. Aditividad: sumar fuentes, ampliar la oferta, no sustituir por dogma o imposición.

3. Diversidad de transiciones energéticas: cada país y región del mundo tiene sus particularidades, sus prioridades y sus recursos; imponer una visión desde una región a otra es establecer una relación de colonialismo energético en el que el beneficio sólo puede ser unidireccional.

Estos tres principios suponen sencillamente adoptar una estrategia para la transición energética adaptativa a cada sociedad, sumando nuevas fuentes sin privilegiar (subsidiar) ninguna a priori. Significa ejercer la mayor libertad posible en la elección de la herramienta para contribuir a la descarbonización.

Pero claro, para ello es imprescindible recordar lo que el World Energy Council (WEC) definió hace algunos años como el Trilema de la Energía: las sociedades deben buscar simultáneamente en todo momento la seguridad en el abastecimiento de la energía, la equidad en el acceso para todos sus integrantes y la sostenibilidad ambiental.

Y este es un punto para nada menor y que refuerza los tres principios antes mencionados: en el mundo hay alrededor de mil millones de personas que no acceden a la energía producida por el mundo moderno. Para ellos, la transición energética no es avanzar a energías más limpias, es sencillamente acceder a la energía. Para las sociedades más desarrolladas, en cambio, donde las necesidades básicas están bien cubiertas para una enorme porción de la población, hablar de mayores precios para asegurar la sostenibilidad ambiental parece ser un problema más romántico.

Pero para esas personas que aún hoy no tienen acceso a energía y que, se manejan con fuentes primitivas y contaminantes, introducir energías más caras solo va a promover acrecentar la brecha y sumir en la pobreza energética a más gente.

En la última década ha habido un empuje notorio en prohibiciones; alianzas internacionales apuntan al cese del uso de la energía fósil y hasta la prohibición de vehículos con motores de combustión interna. La intención declarada podría decirse (con reservas) que es buena, pero el medio es absurdo y contraproducente. Prohibir algo que significa el 80% del soporte actual (y hace 20 años también) de la actividad económica del mundo sin tener resuelto cómo va a ser sustituido, es una locura. Prohibir el uso de motores que consumen combustibles fósiles atenta contra el desarrollo tecnológico de los combustibles sintéticos (moléculas de hidrocarburos que no provienen necesariamente del mundo fósil). Es tan absurdo que da para sospechar que la intención declarada no es la intención implícita.

Si bien los combustibles sintéticos tuvieron su auge e inicial desarrollo en Alemania y Japón en la época de las guerras de la primera mitad del siglo XX, el desarrollo de la electrólisis a gran escala a partir de energía eléctrica de fuente renovable para la producción de hidrógeno y de la tecnología de captura de CO2 del ambiente así como de la segunda generación de combustibles renovables que está pisando fuerte (hidrocarburos que vienen del mundo vegetal -aceites vegetales- o animal -sebo-) abren un escenario sustentable y accesible… ¡para motores de combustión interna!

No se trata de petróleo si o petróleo no: se trata de sumar todas las fuentes posibles y convenientes de energía para sostener el crecimiento económico para alcanzar el desarrollo humano. Sin dogmas, sin intereses particulares, atendiendo a una sociedad mundial despareja en recursos, necesidades y posibilidades que necesita de la energía tanto como el aire limpio para vivir.

Al fin y al cabo, actualmente, el 21% de los coches eléctricos de Alemania y el 16% de Estados Unidos circulan en base a electricidad generada con carbón.

¿Queremos más energía o queremos energías más limpias?

¿Quién define los tipos de energía que vamos a usar en el futuro?

¿Quién pone las metas de la transición para cada país o región?

¿Estamos dispuestos a pagar más?

¿Qué hacemos con la pobreza energética si la energía es cada vez más cara?

¿Estamos dispuestos a cambiar hábitos y rutinas?

¿Vamos a renunciar a nuestro actual confort?

***

EL AUTOR. Alejandro Stipanicic es ingeniero industrial opción Mecánica por Udelar. Máster profesional en Dirección y Administración de Empresas por el IEEM, UM. Fue presidente de Ancap entre 2020 y 2024. Sus artículos, entre otros de información y análisis, se pueden leer en CEPP – Centro de Estudios de Políticas Públicas