Montevideo | Todo El Campo | En octubre el mercado laboral continuó mostrando dinamismo, con una reducción en la tasa de desempleo y aumento en la tasa de empleo, señaló el Centro de Estudios para el Desarrollo (CED).

La tasa de empleo, junto a la de actividad, “se encuentra en máximos desde 2015”, publicó el Centro en X CED Uruguay @ced_uy

TOTAL DE OCUPADOS.

Además, “respecto a octubre de 2023, la creación de empleo fue de 38.000 puestos de trabajo”.

Los sectores “de mejor desempeño” corresponden a alojamiento y restaurantes, comercio y transporte.

En el siguiente gráfico se muestra el total de ocupados con una clara tendencia ascendente.

Entre el 9 de julio y el 15 de noviembre, 282.182 deudas fueron reestructuradas y/o canceladas, alcanzando 204.326 personas.

Montevideo | Todo El Campo | El Banco Central del Uruguay publicó en su página web una nota en la que refiere a la evaluación del Programa Voluntario de Reestructuración de Deudas, e informa que 204.326 personas accedieron a los beneficios; 117.617 personas cancelaron su deuda, y 95.406 las reestructuraron. El programa alcanzó 282.182 operaciones

El Programa, articulado por el BCU y la Unidad Defensa del Consumidor del Ministerio de Economía y Finanzas (MEF), finalizó el viernes 15 de noviembre.

El origen del mismo fue de iniciativa privada de las instituciones de intermediación financiera y las empresas administradoras de crédito para atender la situación del mercado de créditos en el país.

EL INFORME QUE RECIBIÓ EL BCU.

Con el fin de evaluar el Programa, la industria presentó los resultados en una reunión con autoridades del BCU.

El informe presentado por la industria dice que mientras duró el Programa (del 9 de julio y el 15 de noviembre), fueron 545.456 las personas ingresaron a la web www.soluciondeuda.com.uy para consultar su situación. De ese total 278.409 aplicaban y cumplían con las condiciones, lo que demuestra el alcance y difusión que tuvo el Programa.

Datos de la industria señalan que 282.182 deudas fueron reestructuradas y/o canceladas, alcanzando así a 204.326 personas que encontraron una solución a su situación crediticia gracias a una serie de condiciones excepcionales: en una primera etapa la remisión de las deudas de capital menores a los $5.000 y en una segunda etapa ofrecer la reestructuración de deudas de capital de entre $5.000 y hasta $100.000 por institución, sin exigirse el pago de multas e intereses, a tasa 0% y hasta en 48 cuotas mensuales.

La deuda de 117.617 personas fue cancelada automáticamente; y 95.406 personas reestructuraron. También existen personas con deudas que, al tiempo que reestructuraron, también tuvieron remisiones. En términos de cantidad de operaciones: 123.863 fueron canceladas y 158.319 reestructuradas.

El 70% de los acuerdos de reestructura se concretaron a un plazo menor a los doce meses o sea que los acuerdos deberían quedar saldados en menos de un año, siempre y cuando los deudores cumplan con el pago de las cuotas en fecha.

Washington Ribeiro, presidente del BCU expresó: “Este Programa tuvo como premisas la practicidad y la sencillez del trámite para alcanzar la mayor adhesión posible, así como también permitió que todos los participantes accedieran a las mismas condiciones y beneficios con independencia de la institución acreedora. A su vez, se logró el objetivo de contemplar la situación de miles de uruguayos que durante años buscaron una solución a su endeudamiento moroso. Además, demostró el interés de los ciudadanos por conocer y verificar su calificación crediticia”, porque mientras duró el Programa (de julio a noviembre), las consultas a la Central de Riesgos Crediticios crecieron 338%, respecto a las consultas de enero a julio de este año.

Rivero subrayó que el Programa es excepcional y que “cumplir con las obligaciones que se asumen” es un principio básico y fundamental; al BCU le corresponde “continuar trabajando para ayudar a fortalecer las conductas de los usuarios y las condiciones de la oferta de crédito”.

Trump, podría usar su “influencia en la OPEP+” para convencer al grupo de que recupere el suministro, lo que afectará el precio de la materia prima.

Montevideo | Todo El Campo | Los analistas de Citi (*) han pronosticado que el crudo Brent promediará US$ 60 por barril el próximo año, impulsado a la baja por las políticas energéticas de la administración entrante de Estados Unidos.

El banco señaló que los aranceles a las importaciones y el aumento de la producción de petróleo son los factores impulsores de este pronóstico para los precios del petróleo.

Los analistas también sugirieron que el presidente electo de Estados Unidos, Donald Trump, podría usar su “influencia en la OPEP+” para convencer al grupo de que recupere el suministro, incluida la producción y el petróleo del almacenamiento flotante. También dijeron que la presidencia de Trump podría conducir a una disminución de las tensiones geopolíticas, lo que contribuiría aún más a la caída de los precios.

Al mismo tiempo, las políticas energéticas en el país podrían ver un mayor apoyo gubernamental a las inversiones en petróleo y gas, lo que podría impulsar la producción, escribieron también analistas de Citi, citados por Reuters. “Aun así, a pesar de la agenda de petróleo y gas más favorable, es probable que su impacto inmediato en los mercados físicos de petróleo sea limitado”, dijeron.

Por otra parte, analistas de Goldman Sachs (**) escribieron en una nota redactada antes de las elecciones, que “conceptualmente”, el impacto de un eventual segundo Gobierno de Trump en los precios del petróleo “es ambiguo, con cierto riesgo a la baja a corto plazo para el suministro de petróleo de Irán (…) y, por lo tanto, riesgo de precios al alza”. Sin embargo, agregaron que había un riesgo a la baja para la demanda y los precios derivado de las políticas comerciales declaradas de Trump.

También está la cuestión de los precios y la motivación del crecimiento de la producción, porque las políticas energéticas favorables al crecimiento pueden conducir a una mayor producción, pero también deprimirían los precios y eso, a su vez, conduciría a una menor producción, como ha sucedido desde que se creó la industria del petróleo y el gas.

“Si la administración Trump abre los arrendamientos federales para el petróleo y el gas, las tierras federales obtendrían un 25% por barril de ingresos. Tendrá muchos problemas para encontrar una compañía petrolera que pueda ganar dinero a US$ 52,50 por barril con lo que les queda de un barril de US$ 70”, dijo el presidente de Smead Capital, Cole Smead, a CNBC. (Artículo de OilPrice.com).

(*) Citi: creada en 1998 con la fusión de Travelers Group y Citicorop, Citi (o Citigroup) es la mayor financiera del mundo con la casa central en Nueva York.

(**) Goldman Sachs: otra importante financiera, también con sede en Nueva York, fundada en 1882.

La ministra Arbeleche dijo que los países que contribuyen al cuidado ambiental deben recibir un reconocimiento económico, como la reducción de los costos de financiamiento.

Punta del Este, Maldonado | Todo El Campo | Comenzó ayer la Conferencia Regional para la Transformación Sostenible de la Ganadería en América Latina y el Caribe, importante evento que se realiza en Punta del Este y contó con la presencia del presidente de la República, Luis Lacalle.

En la apertura estuvieron los ministros de Ganadería, Agricultura y Pesca, Fernando Mattos; de Economía y Finanzas, Azucena Arbeleche; y de Ambiente, Robert Bouvier. En representante de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) para Latinoamérica y el Caribe participó Mario Lubetkin, en tanto que el director general de FAO, Qu Dongyu, envió su mensaje a través de una nota.

El mandatario llamó a contemplar a los pequeños productores y consideró que la sostenibilidad también debe aplicarse a la institucionalidad; además, valoró que el Gobierno nacional construya confianza.

También instó a mantener los instrumentos y con una institucionalidad firme porque los procesos llevan tiempo.

Durante la conferencia, se intercambiarán acciones sobre la transformación de la ganadería hacia sistemas de producción más innovadores, resilientes y eficientes, que reduzcan el impacto ambiental y aumenten la accesibilidad de alimentos sanos en las diferentes cadenas de producción pecuarias.

Todo empezó como un proyecto pequeño, una reunión técnica donde se discutirían metodologías para medir el impacto ambiental de la ganadería. Sin embargo la iniciativa fue creciendo y hoy estamos ante un evento histórico, con la participación de autoridades de la región y el mundo, donde se tratarán temas de políticas públicas, financiamiento, investigación y desarrollo, así como las necesidades del sector privado para un desarrollo sostenible de la ganadería de la región.

El objetivo es generar un espacio de discusión de políticas y estrategias, así como facilitar el intercambio sobre oportunidades de adopción y escalamiento de acciones a través de experiencias que han tenido éxito.

El ministro Fernando Mattos valoró la decisión de la FAO de realizar el evento en Uruguay y resaltó que más del 55% del territorio nacional conserva las pasturas naturales, por lo que la producción continuará siendo sostenible en el futuro.

Indicó, además, que Uruguay, un actor principal en la exportación de productos ganaderos, puede producir alimentos para millones de habitantes de naciones desarrolladas. En ese sentido, debe mantener el apego a las normas, las pasturas, la buena nutrición y la genética, indicó.

PROYECTO DE LEY PARA CONSTITUIR UN FONDO PARA EL CLIMA Y LA NATURALEZA.

La titular de Economía, Azucena Arbeleche, manifestó que el mundo atraviesa un cambio de paradigma, en el que gobiernos y empresas han incorporado el impacto ambiental de sus decisiones y procesos. Al respecto, consideró que esto debe integrarse a la política económica para determinar el crecimiento del país y generar empleo.

En el ámbito internacional, entonces, el mensaje ha sido claro: los países que contribuyen al cuidado ambiental deben recibir un reconocimiento económico, como la reducción de los costos de financiamiento, manifestó. Asimismo, recordó acciones del Gobierno, como la emisión de un bono soberano asociado al cumplimiento de indicadores de sostenibilidad y cambio climático o la vinculación de parte del impuesto específico interno (Imesi) a la contribución en la emisión de dióxido de carbono, lo que significó una preparación para un requisito de la Unión Europea desde 2025.

En otro orden, informó que la cartera que dirige enviará al Parlamento un proyecto de ley para constituir un fondo para el clima y la naturaleza. Cuando Uruguay, por cumplir con los indicadores ambientales, obtenga una reducción de las tasas de financiamiento, los recursos ahorrados serán dirigidos a esa iniciativa, que también podrá nutrirse de Rentas Generales y aportes extranjeros.

Finalmente, resaltó el trabajo conjunto entre el MGAP y el Instituto Nacional de Carnes (INAC) para certificar la carne de exportación como “libre de deforestación” y abogó por que la promoción del desarrollo sostenible implique “más oportunidades de inversión, mejores condiciones comerciales y más puestos de trabajo para nuestros ciudadanos”.

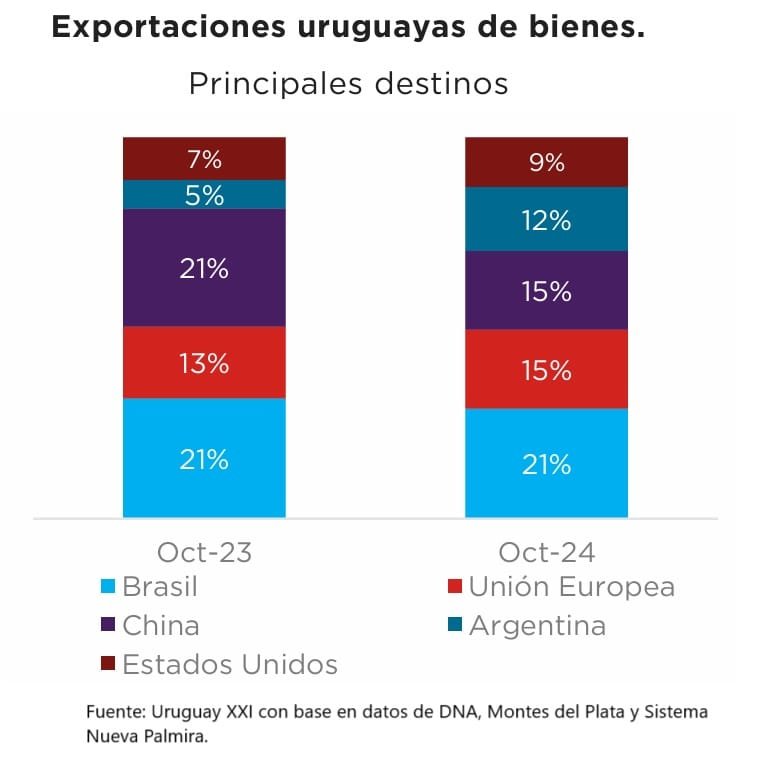

La celulosa crece en importancia; en cuanto a destinos, el dato más llamativo es que China quedó en el tercer lugar, detrás de Brasil y la Unión Europea.

Montevideo | Todo El Campo | En octubre las exportaciones de Uruguay crecieron por séptimos mes consecutivo, y lo hicieron en un 10% respecto a igual mes de 2023.

En el décimo mes del año las ventas al exterior presentaron cambios significativos, como la creciente importancia de la celulosa, la caída de la carne de vacuno, la posición de Brasil como principal destino, la posición de Estados Unidos siendo el segundo país destino, y China cayendo al tercer lugar.

LA CELULOSA SE CONSOLIDA COMO PRINCIPAL PRODUCTO.

La celulosa lidera por quinto mes consecutivo como principal producto de exportación, consolidando su importancia en la economía del país. En octubre ese producto generó US$ 194 millones para el país.

La carne de vacuno llegó a los US$ 181 millones, 4% más que en octubre de 2023, y los lácteos a los US$ 82 millones (21% más).

BRASIL COMO PRINCIPAL DESTINO.

En cuanto a destinos, el dato más llamativo es que China quedó en el tercer lugar, detrás de Brasil y la Unión Europea.

Brasil hizo compras por US$ 226 millones, lo que representó el 21% de las exportaciones uruguayas.

El crecimiento se explica por las exportaciones de vehículos (por US$ 52 millones), lo lácteos, el trigo y el arroz.

La Unión Europea está en segundo lugar se ubicó la Unión Europea con importaciones por US$ 162. En ese crecimiento se destacan los envíos de celulosa (por US$ 91 millones).

Tercero, China, que cayó a ese lugar con US$ 161 millones (20% menos en comparación con octubre de 2023).

Argentina fue el cuarto destino con compras por US$ 131 millones; y en quinto lugar Estados Unidos, con US$ 101 millones.

Informe del Banco Mundial. Los precios mundiales de los productos básicos caerán de aquí a 2026 en el contexto de un excedente histórico de petróleo.

Washington, Estados Unidos | Todo El Campo | Según la última edición del informe Commodity Markets Outlook (Perspectivas de los mercados de productos básicos) del Banco Mundial, los precios internacionales de los productos básicos caerán en 2025 a su nivel más bajo en cinco años en el contexto de un exceso de petróleo tan grande que probablemente incluso limite los efectos que provocaría un conflicto más generalizado en Medio Oriente. Aun así, estos precios seguirán siendo aproximadamente un 30% más altos que en los cinco años anteriores a la pandemia de Covid-19.

Se prevé que el próximo año la oferta mundial de petróleo supere la demanda en un promedio de 1,2 millones de barriles diarios, un excedente que solo se ha superado dos veces antes: durante los cierres derivados de la pandemia en 2020 y durante el colapso de los precios del petróleo, en 1998. Este nuevo exceso de oferta refleja en parte un cambio importante en China, donde la demanda de petróleo se ha estancado prácticamente desde 2023 como consecuencia de la desaceleración de la producción industrial y el aumento de las ventas de vehículos eléctricos y de camiones propulsados a gas natural licuado. Además, se espera que varios países que no forman parte de la Organización de Países Exportadores de Petróleo o de sus aliados (OPEP+) aumenten su producción de petróleo. La propia OPEP+ mantiene una importante capacidad de reserva, que asciende a 7 millones de barriles diarios, casi el doble que en vísperas de la pandemia, en 2019.

Se prevé que, entre 2024 y 2026, los precios mundiales de los productos básicos se desplomarán casi un 10%. En el caso de los alimentos, caerán un 9% este año y un 4% adicional en 2025 antes de estabilizarse. De todos modos, sus valores seguirían casi un 25% por encima del nivel promedio registrado entre 2015 y 2019. Por su parte, los precios de la energía caerán según las previsiones un 6% en 2025 y otro 2% en 2026. La baja de los precios de los alimentos y la energía debería facilitar a los bancos centrales el control de la inflación. Sin embargo, una escalada de los conflictos armados podría complicar esos esfuerzos al interrumpir el suministro de energía y hacer subir los precios de los alimentos y la energía.

“La caída de los precios de los productos básicos y la mejora de las condiciones de la oferta pueden servir como factor de amortiguación frente a las crisis geopolíticas”, afirmó Indermit Gill, economista en jefe y vicepresidente sénior del Grupo Banco Mundial. “Pero no lograrán aliviar las penurias que generarán los altos precios de los alimentos en los países en desarrollo, donde la inflación de esos precios duplica la de las economías avanzadas. Los precios altos, los conflictos, los fenómenos meteorológicos extremos y otras perturbaciones han provocado que más de 725 millones de personas sufrieran inseguridad alimentaria en 2024”.

Durante el último año, el conflicto en Medio Oriente ha provocado una considerable volatilidad en los precios del petróleo, en particular debido a la preocupación por los daños que podría sufrir la infraestructura de petróleo y gas de los principales productores de productos básicos si el conflicto se intensificara. Si esto no sucede, se espera que el precio promedio anual del crudo Brent caiga de los US$ 80 por barril registrados este año a los US$ 73 en 2025, su valor mínimo en los últimos cuatro años.

Pero en el informe también se evalúa lo que podría suceder si el conflicto se intensificara, y específicamente, si resultara en una reducción del suministro mundial de petróleo del 2%, o 2 millones de barriles por día para fines de este año. Esto supondría una interrupción de una escala similar a la que se generó con la guerra civil de Libia en 2011 y con la guerra de Irak en 2003. Si se produjera una perturbación similar, los precios del Brent aumentarían bruscamente en un principio hasta alcanzar un máximo de US$ 92 el barril. Sin embargo, los productores de petróleo que no se vean afectados por el conflicto podrían responder rápidamente incrementando la producción. En consecuencia, el alza de los precios podría durar relativamente poco, con un promedio de USS 84 el barril en 2025. Ese valor, de todos modos, se ubicaría un 15% por encima del pronóstico de referencia para 2025, pero sería solo un 5% más alto que el promedio de 2024.

“La buena noticia es que la economía mundial parece estar mucho mejor preparada que antes para hacer frente a una crisis petrolera importante”, dijo Ayhan Kose, economista en jefe adjunto y director del Grupo de Perspectivas del Grupo Banco Mundial. “Esto abre oportunidades poco frecuentes para quienes se encargan de formular políticas en las economías en desarrollo. En primer lugar, la caída de los precios de los productos básicos puede ser un complemento útil de la política monetaria para lograr que la inflación vuelva a los valores establecidos como meta. En segundo lugar, los responsables de formular políticas tienen una oportunidad para reducir los costosos subsidios a los combustibles fósiles”.

Se espera que el precio promedio del oro, una opción popular entre los inversionistas que buscan un “refugio seguro”, alcance un valor récord este año, elevándose un 21% por sobre el promedio de 2023. El oro ocupa una categoría especial entre los activos, ya que a menudo sube de precio durante períodos de incertidumbre geopolítica y normativa, como los conflictos. Se prevé que, en los próximos dos años, sus precios se mantendrán un 80% por encima del promedio de los cinco años anteriores a la pandemia de Covid-19, y solo disminuirán ligeramente. Por su parte, el precio de los metales industriales se mantendrá estable en 2025‑26, ya que la debilidad del sector inmobiliario de China se verá compensada con las limitaciones de la oferta y el aumento de la demanda de algunos metales derivada de la transición energética. Sin embargo, si el crecimiento de China mostrara resultados inesperados, podría generarse volatilidad en los mercados de metales.

En una sección especial del informe se examinan las razones por las cuales las fluctuaciones de los precios de los productos básicos a nivel mundial estuvieron tan sincronizadas durante la pandemia y en el período posterior. Allí se concluye que dichos precios se movieron a la par durante el período 2020‑23 debido a las repercusiones económicas mundiales de la pandemia y de las crisis de gran escala relacionadas con productos básicos específicos, como la invasión de Rusia a Ucrania. Los aumentos sincronizados de precios tienden a conducir a una mayor inflación y a un menor crecimiento económico a nivel mundial. Durante el último año, aproximadamente, los movimientos de precios se han vuelto menos sincronizados.

Artículo de Banco Mundial | Foto de World Energy Trade.