Mientras China y Estados Unidos alcanzaron consenso para prorrogar suspensión de aranceles, Pekín ofreció su apoyo a Brasil por los aranceles que le impuso Estados Unidos.

Montevideo | Todo El Campo | El martes 12, China y Estados Unidos emitieron una declaración conjunta sobre la reunión bilateral económica y comercial celebrada en la ciudad de Estocolmo (Suecia).

Estados Unidos seguirá modificando la aplicación del arancel adicional ad valorem sobre los productos procedentes de China (incluidos los artículos de la Región Administrativa Especial de Hong Kong y de la Región Administrativa Especial de Macao), suspendiendo 24 puntos porcentuales de dicho arancel durante un período adicional de 90 días, a partir del 12 de agosto, dice el documento e informó la agencia de noticias china Xinhua.

También China continuará suspendiendo 24 puntos porcentuales del arancel adicionalad valorem sobre los productos procedentes de Estados Unidos y las contramedidas no arancelarias relacionadas durante otros 90 días, a partir del 12 de agosto.

APOYO DE CHINA A BRASIL.

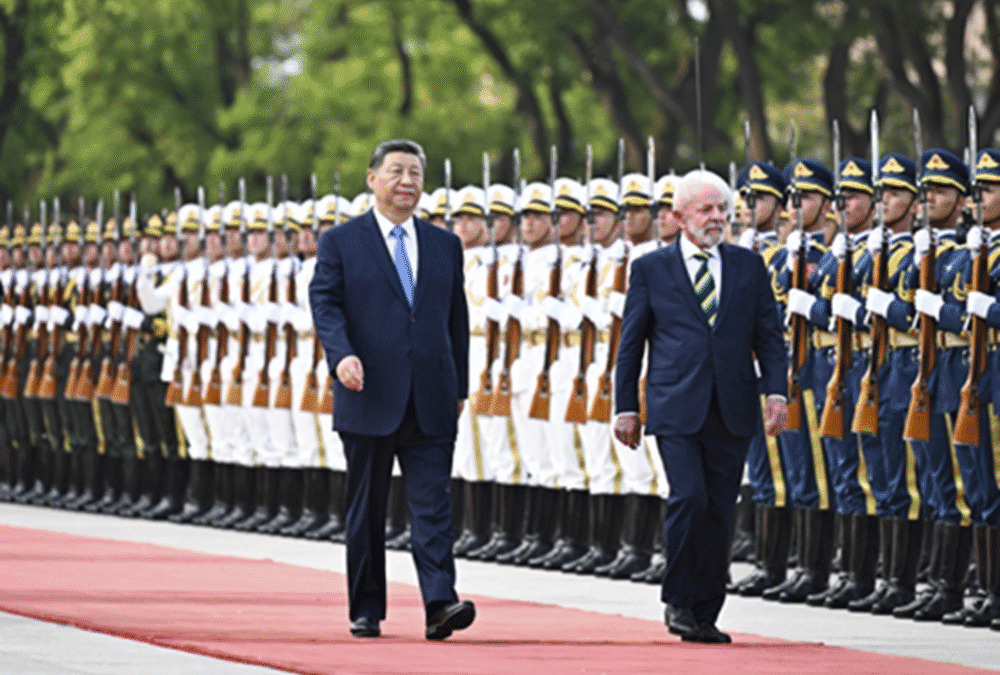

Por otro lado, el mismo día 12, el presidente de China, Xi Jinping, conversó telefónicamente con el presidente de Brasil, Luiz Inácio Lula da Silva, oportunidad en que condenó los aranceles de Estados Unidos a los productos brasileños.

“Todos los países deben unirse y oponerse firmemente al unilateralismo y al proteccionismo”, dijo el mandatario según un comunicado de la Cancillería china.

En sentido con eso, China “apoya al pueblo brasileño en la defensa de su soberanía nacional y a Brasil en la protección de sus legítimos derechos e intereses”.

“Las relaciones entre China y Brasil se encuentran en su mejor momento histórico y la armonización de las estrategias de desarrollo de ambos países avanzan con fluidez”, continuó Xi, y añadió: “China está dispuesta a colaborar con Brasil para aprovechar las oportunidades, fortalecer la coordinación y lograr una cooperación más beneficiosa para ambas partes”.

En cuanto a Lula, éste recibió positivamente la posición de China sobre asuntos como “multilateralismo, la defensa de las normas de libre comercio y su papel responsable en los asuntos internacionales”.

Los sectores alcanzados por el 50% impuesto por Donald Trump son los del café, la carne y las frutas, afectándose el 35% de las exportaciones brasileñas al mercado estadounidense.

Brasilia, Brasil | Todo El Campo | Ayer comenzó a regir el arancel del 50% para los productos brasileños exportados a Estados Unidos, con algunas excepciones como los sectores de la naranja y la nuez. El alcance de los aranceles llegó en cambio a el café, la carne, los huevos, el azúcar, la miel, el pescado, las frutas tropicales y la madera forestal.

Según Geraldo Alckmin, vicepresidente a también ministro de Desarrollo, Industria, Comercio y Servicios (MDIC), el 35,9% de las exportaciones brasileñas al mercado norteamericano se verán afectadas.

En una reunión con representantes del Gobierno y la agroindustria, Alckmin dijo que “de los productos exportados a Estados Unidos, el 45% fueron excluidos de impuestos, el 20% están sujetos a la Sección 232, que trata a todos los países por igual, y el 35% sigue siendo el desafío que enfrentamos, buscar la reducción de tasas o la exclusión completa, como los demás sectores”.

El Gobierno planea un plan de contingencia que aún no ha sido anunciado, pero trascendió que se ayudará a los afectados con facilidades de crédito, la compra de alimentos -especialmente los perecederos- por parte del Gobierno.

Además, el lunes 4, la Cámara de Comercio Exterior (Camex) aprobó una consulta con la Organización Mundial del Comercio (OMC) contra el arancel propuesto por Estados Unidos. El acto representaría un posible desafío a la medida del Gobierno de Donald Trump en el organismo internacional, informó O Estado de São Paulo.

EL IMPACTO DE LOS ARANCELES EN BRASIL.

En 2024, siete estados brasileños representaron más del 80% de todas las exportaciones a Estados Unidos: São Paulo, Río de Janeiro, Minas Gerais, Espírito Santo, Rio Grande do Sul, Santa Catarina y Paraná, de acuerdo a datos oficiales del MDIC.

CAFÉ. Entre los sectores más impactados se encuentra el café, uno de los principales ítems de la agenda de exportación de agronegocios de Brasil a Estados Unidos, que lidera la compra del producto. Solo en los primeros seis meses de este año, los estadounidenses compraron 3,3 millones de sacos de café brasileño, un volumen un 38,7% superior al del segundo mayor comprador, Alemania (2,4 millones de sacos).

La Asociación Brasileña de la Industria del Café Soluble (Abics) reportó que el café soluble brasileño representa más del 25% del volumen importado por Estados Unidos, siendo el segundo mayor proveedor de este mercado.

CARNE. La Asociación Brasileña de Industrias Exportadoras de Carne (Abiec) estima que este año el país dejará de exportar 200.000 toneladas de carne con destino Estados Unidos, una pérdida de US$ 1.000 millones aproximadamente.

PESCADO. Previendo un impacto irreversible en la cadena pesquera, unos diez días antes de que se oficializara el arancel, la Asociación Brasileña de Industrias Pesqueras (Abipesca) anticipó y solicitó una línea de crédito de emergencia de R$ 900 millones al gobierno federal. El monto es para el capital de trabajo de las empresas.

El análisis de la entidad es que, sin una respuesta rápida, 35 industrias y 20.000 trabajadores deberían verse afectados con recortes de personal y paros de operaciones de manufactura.

FRUTAS. Temiendo el efecto de los aranceles en el sector frutícola, especialmente mangos y uvas, con la cosecha concentrada entre setiembre y octubre para enviar a Estados Unidos, la Asociación Brasileña de Productores y Exportadores de Frutas y Derivados (Abrafrutas) entiende que no hay posibilidad de redirigir esta producción a otros mercados, generando una pérdida total para los productores.

Este es el temor de los agricultores del Valle de São Francisco, que consideran no cosechar la producción de mango este año. Si esto ocurre, los frutos pueden pudrirse en el huerto y deben enterrarse más tarde.

CACAO. La estimación de la Asociación Nacional de Industrias Procesadoras de Cacao (AIPC) es que, si se mantiene el arancel, el sector podría perder al menos US$ 36 millones solo en 2025. Las industrias de molienda tienen a Estados Unidos como el segundo mayor comprador de manteca de cacao. Alrededor del 20% de las exportaciones totales del sector, que incluye otros derivados de la almendra, como licor, cacao en polvo y pasta de cacao, se destinan al mercado estadounidense.

FORESTALES. Las empresas brasileñas de la cadena forestal de exportación ya están sufriendo un fuerte impacto, incluso antes de que el arancel entre en vigor. Las más afectadas son las industrias que operan con bosques plantados y madera procesada, especialmente los fabricantes de pisos, paneles y molduras.

Hay informes de despidos masivos, vacaciones colectivas y cancelaciones de contratos. En Paraná, según la Federación Estatal de Agricultura (Faep), el sector forestal debería ser el más afectado por la nueva tasa, debido a la fuerte dependencia del mercado norteamericano.

HUEVOS. Debido a la gripe aviar que afecta la producción norteamericana, el país ha aumentado exponencialmente la importación de huevos de Brasil: más de 15.000 toneladas enviadas y una facturación de US$ 33 millones en el primer semestre de 2025. Como resultado, según la Asociación Brasileña de Proteína Animal (ABPA), el sector del huevo también debería sufrir aranceles, a pesar de que los envíos totales al exterior representan menos del 1% de la producción nacional.

Artículo de Paloma Santos en Agro Estadão con modificaciones para Todo El Campo.

El acuerdo obliga a repensar los incentivos fiscales que otorga Uruguay; reafirma el compromiso de abordar los riesgos de erosión de la base imponible, y abre la puerta a revisar cómo se dan beneficios fiscales sin perder atractivo para la inversión.

Montevideo | Todo El Campo | El reciente acuerdo del G7 sobre el Impuesto Mínimo Global (IMG) vuelve a poner sobre la mesa el debate respecto a los incentivos fiscales y la competitividad de las economías emergentes. Aunque el entendimiento alcanzado por estas potencias no es jurídicamente vinculante, su desenlace impacta en el contexto internacional, incluyendo a Uruguay.

El acuerdo “side-by-side” excluye a los grupos multinacionales con matriz en Estados Unidos de dos reglas clave del IMG: la de inclusión de rentas (IIR) y la de beneficios insuficientemente gravados (UTPR). Esta decisión genera incertidumbre sobre la aplicación uniforme del impuesto, pero también reafirma el compromiso de simplificar su administración y evitar la competencia fiscal nociva.

“Este nuevo acuerdo no implica el fin del IMG, pero sí obliga a repensar los mecanismos de su implementación y los incentivos fiscales que otorga Uruguay. Por otra parte, reafirma el compromiso de abordar los riesgos de erosión de la base imponible, y abre la puerta a revisar cómo se dan beneficios fiscales sin perder atractivo para la inversión”, indicó Diego Tognazzolo, socio de PwC Uruguay de la práctica de Asesoramiento Tributario, Legal y Contable.

URUGUAY Y EL IMPUESTO MÍNIMO CALIFICADO DOMÉSTICO: ¿UN NUEVO COMPONENTE EN LA ECUACIÓN FISCAL?

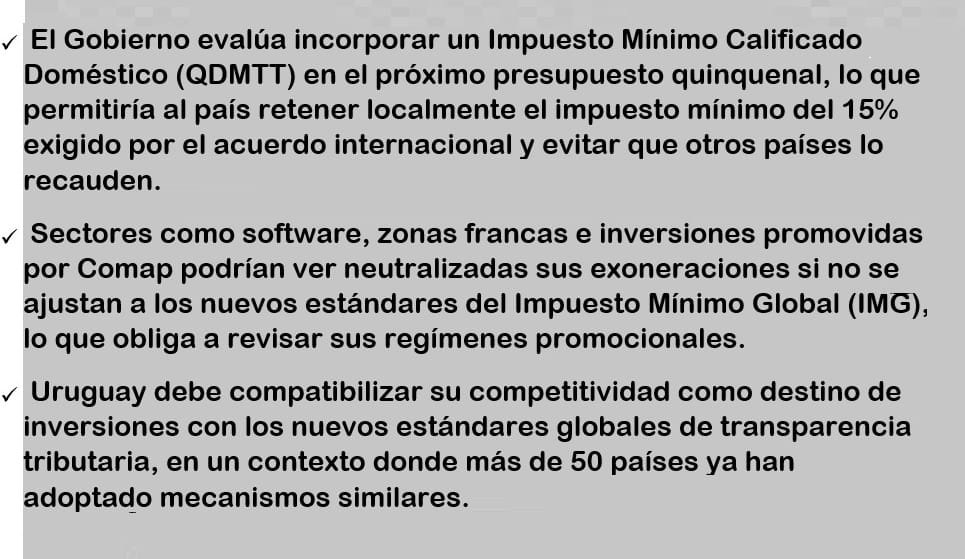

En Uruguay, el debate se intensifica ante la posible inclusión de un Impuesto Mínimo Calificado Doméstico (QDMTT) en el próximo proyecto de ley de presupuesto quinquenal, que será presentado en agosto. Este impuesto permitiría al país recaudar localmente el impuesto a la renta mínimo del 15% exigido por las reglas de este acuerdo global, evitando que lo hagan otras jurisdicciones donde se encuentren las matrices de ciertos grupos multinacionales.

Sectores como el software y servicios asociados, las zonas francas o las inversiones promovidas por Comap (Comisión de Aplicación de la Ley de Inversiones), son algunas de las actividades que hoy gozan de importantes exoneraciones fiscales, que podrían ser neutralizadas si no se ajustaran a los nuevos estándares internacionales.

“El desafío es doble: preservar la atracción de inversiones y evitar que la recaudación termine en el extranjero. Pero también debemos reconocer que no todas las inversiones dependen exclusivamente de beneficios fiscales. Hay factores como la estabilidad jurídica, el talento humano y la infraestructura que también pesan en la decisión de invertir”, explicó Eliana Sartori, directora de PwC Uruguay de la práctica de Asesoramiento Tributario, Legal y Contable.

UN CONTEXTO EN EVOLUCIÓN CON MIRAS AL FUTURO

Según la OCDE (Organización para la Cooperación y el Desarrollo), para fines de 2025, el 90% de los grupos multinacionales que superan los 750 millones de euros de ingresos consolidados estarían alcanzados por el IMG. Más de 50 países ya han adoptado un QDMTT, y muchos otros han incorporado las reglas IIR y UTPR.

Para Uruguay, esto implica la necesidad de revisar su régimen de incentivos tributarios en función del nuevo escenario global. La ausencia de un QDMTT podría significar que otros países recauden el impuesto que Uruguay decida no cobrar, afectando la soberanía fiscal y la competitividad.

El avance del IMG y los recientes acuerdos internacionales marcan un punto de inflexión en la política fiscal global. Para Uruguay, el desafío será encontrar un equilibrio entre mantener su atractivo como destino de inversión y adaptarse a los nuevos estándares de transparencia y equidad tributaria.

La eventual incorporación de un QDMTT en la legislación nacional evitaría que otros países recauden sobre rentas generadas por entidades localizadas en Uruguay. Pero también exigirá una revisión profunda de los regímenes promocionales vigentes, para que sigan siendo eficaces y sostenibles en este nuevo contexto.

En este escenario, el diálogo entre el sector público, el privado, la academia y los organismos internacionales será clave para construir soluciones que permitan a Uruguay seguir siendo competitivo, sin perder de vista los principios que inspiran esta transformación global. (PwC).

Ante la puesta en marcha de los aranceles en Brasil, Uruguay debería tener mucha mesura en los movimientos de política internacional y tener un perfil bajo.

Montevideo | Todo El Campo | Agosto, que comienza hoy, es un mes clave para el mercado y el comercio mundial -o sea las economías de los países y cómo éstas repercuten en las personas- debido a la aplicación de aranceles por parte de Estados Unidos.

En los últimos días la información al respecto ha sido abundante, y el jueves 31 de julio la Casa Blanca publicó la “Modificación adicional de los tipos arancelarios recíprocos” donde se determinan los aranceles del presidente Donald Trump (*).

En la región, todas las miradas van para Brasil, país vecino y socio de Uruguay en el Mercosur, además de ser un destino clave de nuestras exportaciones, pero desde ahora Brasil deberá asumir un arancel del 50%.

Las consecuencias para la economía brasileña son importantes, con pérdidas millonarias para amplios sectores de la economía, como el de la carne, el café o el aluminio, entre otros. Desde Brasilia, el ministro de Economía, Fernando Haddad, ha dicho que se tomarán medidas de apoyo para los sectores más afectados, pero todos saben que de esa forma solo se disimula el golpe, no se soluciona ni evita, además de que tampoco será fácil redireccionar los variados productos que perderán competitividad en Estados Unidos.

Lo difícil de aceptar -y no solo pensando en Brasil sin en la comunidad internacional en general- es cómo una serie de disposiciones administrativas unilaterales tomadas por un presidente pueden cambiar en tan poco tiempo el orden establecido del comercio de los países.

Hasta ahora nadie había reparado en la debilidad del mercado global.

Con el nuevo mapa de aranceles del mundo ante sí, el presidente Luis I. Lula seguramente está lamentando el no haber sido determinante en favor de un tratado de libre comercio del Mercosur con China, tal como Uruguay pretendía, pero ese es otro asunto.

Lo que preocupa ahora es cómo afecta a la región y a Uruguay los aranceles impuestos a Brasil, algo que la Ec. Laura Raffo ya había advertido (**).

URUGUAY GANÓ VENTAJAS COMPARATIVAS.

El doctor en Relaciones Internacionales y profesor titular de la Universidad Católica del Uruguay (UCU), Ignacio Bartesaghi, da algunas pistas sobre cómo de Uruguay tomar la noticia de los aranceles.

En su cuenta de X @i_bartesaghi comentó que “si sigue todo así” sobre los aumentos arancelarios de Estados Unidos, “no estamos mal y ganamos ventajas relativas de acceso a nivel mundial”.

Añadió que Uruguay debe tener “mucha mesura en los movimientos de política internacional”; adoptar un “perfil bajo y trabajando para identificar oportunidades en un nuevo mundo con reglas distintas”.

“Aprovechemos el momento para dar flexibilidad a Brasil y conseguir la nuestra para acceder a nuevos mercados”, escribió.

LULA: SIN SOBERANÍA, BRASIL NO EXISTIRÍA.

A través de sus redes sociales, Lula subrayó la soberanía sin la cual “Brasil no existiría”. Eso “es lo que aparece primero en nuestra Constitución, entre otros principios fundamentales”.

“La soberanía es la autoridad que un pueblo tiene sobre su propio destino. Es la capacidad de un país para decidir su propio rumbo, proteger sus recursos, cuidar su territorio y defender sus intereses ante el mundo”, reflexionó el mandatario, y concluyó: “Para nosotros, la soberanía es el derecho a construir una sociedad libre, justa y solidaria”.

Estados Unidos es el segundo mayor destino de las exportaciones de carne de res brasileña, después de China

Sao Paulo, Brasil | Todo El Campo | La Asociación Brasileña de Industrias Exportadoras de Carne (Abiec), que representa a empresas como JBS y Marfrig, estimó pérdidas de US$ 1.000 millones debido al arancel del 50% a las exportaciones impuesto por Estados Unidos.

Roberto Perosa, director de Abiec, dijo que las compañías brasileñas de carne de de vacuno esperaban vender alrededor de 400.000 toneladas para fin de año a Estados Unidos, pero la imposición de un nuevo arancel haría que las ventas fueran «inviables», aunque ningún mercado puede reemplazar inmediatamente a Estados Unidos en función del gran volumen exigido por los importadores y el precio que están en condiciones de pagar.

Las empacadoras de carne brasileñas exportaron alrededor de 181.000 toneladas de carne de vacuno por un valor de US$ 1.000 millones a Estados Unidos en la primera mitad de este año, según datos comerciales. Esto equivale a alrededor del 12% de las exportaciones totales de carne de res del país.

El comercio representó un aumento de casi el 113% en volumen y un aumento del 102% en los ingresos anuales, lo que refleja la fuerte demanda del producto brasileño, que se procesa principalmente para hacer hamburguesas en los Estados Unidos.

El doctor en Relaciones Internacionales señaló que se debe “insistir con la apertura” comercial, y que eso “no es un capricho, es fundamental para crecer a tasas más elevadas y desarrollarse”.

Montevideo | Todo El Campo | Uno de los reclamos que frecuentemente se hacen desde diferentes tiendas al Gobierno de turno, es la necesidad de abrir nuevos mercados para que Uruguay pueda colocar sus productos, y que se avance en acuerdos comerciales que ayuden a bajar costos a través de menos aranceles, o ninguno de ser posible.

La apertura de mercados es una tarea difícil y en algunos casos muy compleja; lo mismo concretar acuerdos comerciales, pero los países del mundo entero lo entienden y trabajan incansablemente para lograr uno y otro.

Países competidores directos de Uruguay mantienen acuerdos con destinos que son de peso para los exportadores uruguayos, mejorando ellos las condiciones de ventas, en perjuicio de la competitividad de nuestro país.

Es raro que eso no se entienda -aunque si se entiende es frenado por la posición incomprensible de nuestros socios en el Mercosur-. Así van pasando los años y las décadas y mientras otros países logran acuerdos, aquí seguimos esperando.

Ayer, el doctor en Relaciones Internacionales y profesor titular de la Universidad Católica (UCU) Ignacio Bartesaghi publicó la lista de los 15 principales importadores mundiales de productos agropecuarios, y el tipo de acuerdo comerciales que Uruguay -como país exportador- tiene con ellos.

Debería sorprender ver que Uruguay no tiene acuerdo con ninguno de ellos, en todo caso solo con India, pero es tan limitado que equivale a no tenerlo.

La fuente del siguiente gráfico es la Organización Mundial de Comercio (OMC), y refiera a importaciones mundiales medidas en millones de dólares.

Bartesaghi comentó: “Así parece muy difícil. Insistir con la apertura no es un capricho, es fundamental para crecer a tasas más elevadas y desarrollarse”.

Les dejo los 15 principales importadores mundiales 🌎 de productos agropecuarios y los acuerdos comerciales que tiene Uruguay 🇺🇾. Así parece muy difícil.

Insistir con la apertura no es un capricho, es fundamental para crecer a tasas más elevadas y desarrollarse.