Es importante el ángulo de la hoja en la planta, porque una posición más vertical u horizontal, permitirá cosechar más o menos luz solar.

Carolina del Norte, Estados Unidos | Todo El Campo | Investigadores de la Universidad Estatal de Carolina del Norte y la Universidad Estatal de Iowa han demostrado una tecnología automatizada capaz de medir con precisión el ángulo de las hojas en las plantas de maíz en el campo. Esta tecnología hace que la recopilación de datos sobre los ángulos de las hojas sea significativamente más eficiente que las técnicas convencionales, proporcionando a los fitomejoradores datos útiles más rápidamente.

IMPORTANCIA DEL ÁNGULO DE LAS HOJAS. “El ángulo de las hojas de una planta, en relación con su tallo, es importante” porque según sea cómo se posicione “afecta la eficiencia de la planta para realizar la fotosíntesis”, explicó Lirong Xiang, primer autor de un artículo sobre el trabajo y profesor asistente de Ingeniería Biológica y Agrícola en la Universidad Estatal de Carolina del Norte (NC State).

Por ejemplo, en el maíz, las hojas en la parte superior deberían ser relativamente verticales, pero las hojas más abajo en el tallo que sean más horizontales. Eso permite que la planta coseche más luz solar. Los investigadores que se centran en el fitomejoramiento monitorean este tipo de arquitectura vegetal.

“Sin embargo, los métodos convencionales para medir los ángulos de las hojas implican medir las hojas a mano con un transportador, lo que requiere mucho tiempo y mano de obra”, dijo Xiang, que enfatizó: “Queríamos encontrar una manera de automatizar este proceso, y lo hicimos”.

AGLENET. HARDWARE Y SOFTWARE.

Esa nueva tecnología, llamada AngleNet, tiene dos componentes clave: el hardware y el software.

El hardware, en este caso, es un dispositivo robótico que se monta sobre ruedas. El dispositivo se dirige manualmente y es lo suficientemente estrecho como para navegar entre las filas de cultivos que están separadas por 30 pulgadas (unos 75cms), el ancho estándar utilizado por los agricultores. El dispositivo en sí consta de cuatro niveles de cámaras, cada una de las cuales se establece a una altura diferente para capturar un nivel diferente de hojas en las plantas circundantes. Cada nivel incluye dos cámaras, lo que le permite capturar una vista estereoscópica de las hojas y permitir el modelado 3D de las plantas.

A medida que el dispositivo se dirige por una fila de plantas, está programado para capturar múltiples imágenes estereoscópicas, a múltiples alturas, de cada planta que pasa.

Todos esos datos visuales se introducen en un programa de software que luego calcula el ángulo de la hoja para las hojas de cada planta a diferentes alturas.

“Para los fitomejoradores, es importante saber no solo cuál es el ángulo de la hoja, sino qué tan lejos están esas hojas sobre el suelo”, agregó Xiang. “Esto les da la información que necesitan para evaluar la distribución del ángulo de las hojas para cada fila de plantas. Esto, a su vez, puede ayudarlos a identificar líneas genéticas que tienen rasgos deseables o rasgos indeseables”.

Para probar la precisión de AngleNet, los investigadores compararon las mediciones del ángulo de la hoja realizadas por el robot en un campo de maíz con las mediciones del ángulo de la hoja realizadas a mano utilizando técnicas convencionales.

“Encontramos que los ángulos medidos por AngleNet estaban dentro de los 5 grados de los ángulos medidos a mano, lo que está dentro del margen de error aceptado para fines de fitomejoramiento”, dice Xiang.

“Ya estamos trabajando con algunos científicos de cultivos para hacer uso de esta tecnología, y somos optimistas de que más investigadores estarán interesados en adoptarla para informar su trabajo. En última instancia, nuestro objetivo es ayudar a acelerar la investigación de fitomejoramiento que mejorará el rendimiento de los cultivos”.

Fuente: Universidad Estatal de Carolina del Norte.

EL ARTÍCULO ORIGINAL.

El artículo, «Field-based robotic leaf angle detection and characterization of maize plants using stereo vision and deep convolutional neural networks», se publica en acceso abierto en el Journal of Field Robotics.

El autor correspondiente del artículo es Lie Tang, profesor de ingeniería agrícola y de biosistemas en Iowa State. El documento fue coescrito por Jingyao Gai, de Iowa State y la Universidad de Guanxi; Yin Bao, de Iowa State y Auburn University; y Jianming Yu y Patrick Schnable, del estado de Iowa. El trabajo se realizó con el apoyo de la National Science Foundation, bajo el número de subvención 1625364; y del Instituto de Ciencias Vegetales de la Universidad Estatal de Iowa.

En las últimas horas el gobierno mexicano, encabezado por Manuel López Obrador, debió reconocer lo infundado de prohibir los alimentos transgénicos.

Hébert Dell’Onte | Montevideo | Todo El Campo | Los cultivos transgénicos suelen ser cuestionados sin fundamento científico. Por el contrario, la ciencia los avala. Es la publicidad intensa y repetitiva de grupos que se dicen “naturalistas”, “ambientalistas” y otros “istas” similares -y que cuentan con buena prensa- la que se ha impuesto en diferentes países del mundo.

Los grupos antitransgénicos han hecho un buen trabajo difundiendo su parecer, el problema es que con esa posición causan un daño enorme privando a parte de la población mundial, que generalmente pertenecen a países empobrecidos, con problemas climáticos o de tierra, de la tan mentada seguridad alimentaria.

En las últimas horas el gobierno mexicano, encabezado por Manuel López Obrador, debió reconocer lo infundado de prohibir los alimentos transgénicos.

El caso es que cada año, Estados Unidos envía a México 16 millones de toneladas de maíz transgénico por unos US$ 5.000 millones, sin embargo el país caribeño decidió cambiar su política y dejar de importarlo. La decisión parte de un decreto del presidente López Obrador firmado en el año 2020.

En respuesta a la medida asumida por López Obrador, la Representación Comercial de Estados Unidos cursó una nota con fecha 30 de enero a la secretaria de Economía mexicana, Raquel Buenrostro, pidiendo que ese país diera pruebas científicas de las prohibiciones, amparándose en un requisito de un acuerdo comercial entre ambos países.

“Queremos asegurarnos de que hagan ciencia, que muestren su trabajo y tomen decisiones basadas en evaluaciones de riesgo”, dijo a la prensa Doug McKalip, el negociador jefe de comercio agrícola de la Representación Comercial de Estados Unidos (USTR).

La Ec. Buentrostro tenía tiempo hasta el martes 14 para responder, pero en lugar de dar los fundamentos científicos para explicar las razones por las que su país no quiere comprar maíz transgénico, el lunes 13 aplazó la decisión de no comprar ese producto a su vecino del norte hasta 2024.

Los hechos se imponen una vez más: México -como ningún gobierno del mundo- tiene sustento científico y por tanto no pueden explicar por qué quieren evitar el uso de transgénicos.

Lo más triste es que con argumentos sensacionalistas y de apariencia naturalista muchos se oponen a los avances de la ciencia, por ejemplo respecto a los cultivos transgénicos que son de mucha utilidad productiva en tierras áridas o salinas, como en zonas donde falta el agua o hay dificultades sanitarias y un largo etcétera. No hay que oponerse a lo que redunda en beneficio de la humanidad.

Montevideo | Todo El Campo | En el establecimiento propiedad de los hermanos Sierra, ubicado en la zona de San Carlos camino Bellaco, departamento de Maldonado, se instaló una prueba de campo probando un manejo con fertilizante foliares en maíz dulce bajo riego para mejorar calidad y aumentar productividad.

La aplicación comparando dos bloques de 9.000 m², uno como testigo manejo comercial del productor (4) y otro con el manejo propuesto por la empresa Agroenfoque de fertilizantes foliares (3).

La siembra se realizó el 20 de setiembre 2022 a 70 cm con una densidad de siembra de 50.000 semillas por hectárea para lograr 40.000 plantas.

Muestreos para análisis foliares realizados por la empresa Agroenfoque.

FECHA

FENOLOGIA

02/10/2022 PREVIO

V2-3

12/10/2022

V4

23/11/2022

V8

05/12/2022

VT Comienzo floración

Manejos realizados por el productor en los dos bloques.

Momento fertilización

Producto

Cantidad

Fertilización base

18-46-0

200 kg

Fertilización base

0-0-60

100 kg

Fertilización base

0-20-20

100 kg

V 2

46-0-0

50 kg

V4

46-0-0

50 kg

V6

46-0-0

50 kg

V8

46-0-0

50 kg

Fertilización recomendada Bloque (3).

FERTILON COMBI

300 g

5/10/2022 V2-3

NUCLEOS K

8 lts

ZITRILON

1,5 lts

FERTILON COMBI

300 g

17/11/2022 V8

NUCLEOS K

8 lts

ZITRILON

1,5 lts

FERTILON COMBI

300 g

NUCLEOS K

4 lts

27/11/2022 V10

ZITRILON

1 lts

AMINOTERRA

4 lts

CORON 25

20 lts

EVALUACIONES.

Muestreos de datos de chacra realizados por la empresa Agroenfoque.

Fecha: 05/12/2022. Evaluación: Se tomaron 6 plantas por tratamiento, se pesaron y se les midió la altura sacando dato promedio.

Fecha: 23/12/2022. Evaluación: Se sacaron 6 mazorcas por tratamiento, pesando los choclos, sacando dato promedio.

Muestreos datos de chacra a cosecha, 02/01/2023, el muestreo de las mazorcas las realizó el productor, para que eligiera dentro de cada parcela los choclos que estaban en el punto exacto de comercialización. La evaluación se realizó en el laboratorio por la empresa Entoagro. Para el mismo se sacaron 15 mazorcas por tratamiento, se llevaron al laboratorio se pesó cada choclo, se contaron los granos y se consideró el porcentaje de dañado por el complejo de lagartas Helicoverpa zea y Spodoptera frugiperda. Al peso y número de granos se le realizo análisis de varianza con separación de medias por el método de (LSD Fisher al 5%).

RESULTADOS.

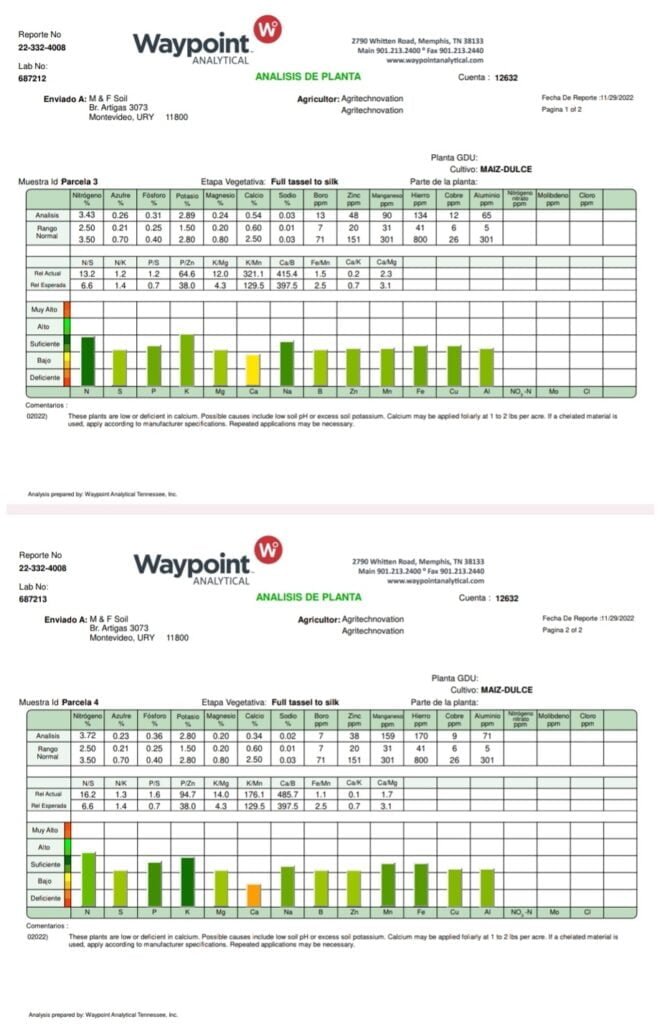

Los muestreos foliares se realizaron sacando 20 hojas de distintas plantas en los bloques en evaluación. Para el muestreo previo se sacaron hojas en general de los dos bloques.

Resultados de análisis foliares:

Muestreo previo a comenzar la prueba de campo 2/11/2022 V2-3

Se observa que todos los nutrientes evaluados están en niveles suficientes a más para el estado fenológico del cultivo.

Nitrógeno, calcio, hierro a y aluminio tienen niveles muy altos.

Muestreo 12/11/2022 cuando el cultivo estaba en V4.

Se puede observar que en el bloque (3) donde se aplicaron los fertilizantes foliares todos los nutrientes están suficientes o más, con valores altos de N.

En el bloque (4) productor tenemos azufre y fosforo bajos y N apenas suficientes para el estado fenológico del cultivo.

Muestreo 23/11/2022 cuando el cultivo estaba en V8.

En ambos bloques en evaluación los niveles nutricionales están suficientes para el cultivo para este estado vegetativo, excepto calcio que está un poco bajo.

Muestreo 5/12/2022 cuando el cultivo estaba en VT Floración.

En ambos bloques en evaluación los niveles nutricionales están suficientes para el cultivo para este estado vegetativo.

RESULTADOS DE EVALUACIONES:

Cuadro N°1. Promedio de peso de planta en kilogramos y altura de la planta en metros, en el muestreo realizado el 05/12/2022 en estado fenológico (VT) comienzo floración, para los dos bloques en evaluación.

Peso planta (kg)

Altura planta (m)

Bloque (3) manejo con foliares

3,5

1,4

Bloque (4) manejo productor

2,9

1,3

En este muestreo no se realizó análisis de varianza, pero se observa en promedio mayor peso y altura de planta de maíz en el tratamiento con fertilizantes foliares.

Cuadro N°2. Promedio de peso de choclo en gramos, en el muestreo del 23/12/2022 en estado fenológico (R3), para los dos bloques en evaluación.

Peso choclo (g)

Bloque (3) manejo con foliares

170

Bloque (4) manejo productor

163

Se observa en el promedio mayor peso de choclo en el bloque donde se aplicaron los fertilizantes foliares.

Cuadro N°3. Promedio de número de granos por planta, peso de choclo en gramos y porcentaje de daño de lagartas al momento de la cosecha, en el muestreo realizado el 02/01/2023, para los dos bloques en evaluación.

N° de granos por planta

Peso choclo (g)

% DAÑO

Bloque (3) manejo con foliares

802,8

275,9

26,7

Bloque (4) manejo productor

799,1

269,8

60

Cv%

8,3ns

9,6ns

51ns

Para los parámetros evaluados no se observa diferencia significativa entre los tratamientos, pero para los tres parámetros se observa mejores valores en donde se utilizó fertilizante foliar.

Considerando los tres cuadros se observa una leve tendencia a mejores parámetros productivos donde se utilizaron fertilizantes foliares.

CONCLUSIONES.

Se observa tendencia a mejores valores productivos donde se utilizan fertilizantes foliares.

Si consideramos producto final choclo en góndola, estos mejores parámetros productivos no repercuten en beneficios económicos al productor.

ANEXO I

Tratamientos. Muestreos de campo.

TRATAMIENTOS

TOTAL GRANOS

PESO CHOCLO

DAÑO LAGARTAS (*)

3

800

264,5

0

3

756

298,4

0

3

704

299,5

0

3

828

276,5

1

3

774

275,8

0

3

774

273,7

0

3

792

232

1

3

688

258,2

1

3

864

290,6

0

3

810

296,2

0

3

828

283,8

0

3

836

223,1

1

3

768

301,4

0

3

940

308,4

0

3

792

256,3

0

4

774

292,8

1

4

880

320,7

1

4

736

291,1

1

4

738

221,7

0

4

736

233,6

1

4

900

301,5

0

4

792

290,2

0

4

800

239,8

1

4

920

262,4

0

4

792

271,7

1

4

720

270,5

0

4

820

278,6

1

4

880

252,1

0

4

810

251,3

1

4

688

269,2

1

(*) Daño lagartas Helicoverpa zea y Spodoptera frugiperda.

La gente quiere volumen de pasto porque es lo que no hay. Además, hay quienes están rasqueteando la tierra arriba cosa que si llueve aprovechar mejor el agua.

Colonia | Todo El Campo | En esta zona el estado de los ganados no es tan malo como se creía, y en estos días los cultivos “se juegan el éxito” de los cultivos, dijo el periodista Marcelo Armand Ugón, corresponsal en Colonia del programa Diario Rural (radio Rural).

Señaló que “los maíces de primera se están picando porque para granos no van a dar más de 3.500 o 4.000 kilos, esos maíces tienen un buen porte, 2 metros de alto, y están dando entre 14, 18 y 20.000 kilos. Acá vi 4 chacras, dos de ellas ya concretaron la venta a productores lecheros y otras a productores de carne. El precio de venta a levantar son entre 1.200 y 1.500 dólares la hectárea”.

La gente quiere volumen de pasto porque es lo que no hay. En ese sentido el productor mira al cielo por las lluvias y el suelo por las pasturas.

Sobre éstas últimas, el corresponsal dijo que hay quienes “han querido sembrar con un sorgo abajo, entran la sembradora con la avena y la idea es lograr en el corto plazo volumen de pasto. Hace tiempo se hizo algo que yo pensaba como una cosa absurda, hoy se está pensando en la avena con maíz. Si lloviera la avena negra logra dar, en dos meses, un volumen importante de pasto, incluso para hacer reserva que es lo que no hay”.

Por otra parte, con el afán de tener verde, “hay que tener cuidado con los nitratos y los nitritos, porque el suelo tiene nitrógeno como capaz hace muchos años que no hay y si metes 80 kilos de urea la avena se va a poner azul en vez de verde”.

Además “hay quienes están rasqueteando la tierra arriba cosa que si llueve aprovechar mejor el agua, son medidas de manejo de la tierra para dar la bienvenida a la lluvia” en caso de llegar.

SOJAS.

En sojas, en general, lo que se observa las que están en rastrojo de colza no son las que están mejor. Las mejores son las segundas en rastrojo de trigo y las primeras sembradas tardes atrás del maíz de segunda.

PRECIOS DE GANADO.

El novillo Holando, US$ 3,25, también US$ 3,10. Novillo de carne, US$ 3,40 el pesado, generales US$ 3,30. Vaquillona de carne, gorda, US$ 3,25. Vaca Holando gorda, US$ 3,05, carne blanca US$ 2,85. Vaca de invernada US$ 1,47. Novillo no cuota, US$ 1,80, con 90 días. Novillos Holando de 260 kilos US$ 1,50 en 90 días. Vaquillona de carne de 130 kilos, US$ 1,80, con 180 días.

JORNADA SOLIDARIA.

El Hogar Sarandí realiza una jornada solidaria el domingo 19 de febrero a las 10.00 horas. Se realizarán varias actividades.

Será en Parque Brisas del Plata, San Pedro, Colonia.

Davy Dufour hizo un repaso del estado de las chacras considerando las últimas precipitaciones.

Soriano | Todo El Campo | “Dependiendo de la zona, depende la alegría” del productor, dijo Davy Dufour, director de Dufour Commodities, al analizar el impacto de las precipitaciones registradas en algunas zonas del país. “En Soriano tuvimos un promedio de 22 milímetros, con algunos lugares que llegaron a más de 30 o 40 milímetros”, y lógicamente donde hubo más agua los cultivos están mejor, comentó.

Los cultivos de invierno resultaron bien, eso no se esperaba, y ahora el cultivo antecesor “juega un papel en cuanto al desarrollo de los cultivos actuales, porque algunos dejan más agua en el suelo y otros toman más”, agregó.

En los de verano, “para la soja somos optimistas; en cuanto a los maíces la situación es distinta y eso hizo que se dispararan los precios”. En los maíces los problemas están en los de primera, “muchos fueron picados”, en tanto que los de segunda “en general están bien aunque se ven algunos bastante sentidos”.

Consultado sobre los cultivos cuyos rendimientos estén comprometidos, el analista dijo que eso “depende de la chacra y de la lluvia que hayan recibido”, pero “hay lugares donde se va a sentir, aunque trasladado al promedio nacional puede que no sea tanto”.

En cuanto a la sanidad de los cultivos, “está controlada y se hacen las aplicaciones”, precisó.

El mercado del maíz es en lo nacional, con el precio local por encima del internacional, “hoy está en US$ 2,67 en Chicago y acá a levantar US$ 3,20”.

La soja en tanto tiene para subir el precio, con Argentina muy afectada por la falta de lluvias, y llegado el momento “los precios se deberían sincerar y subir. También es cierto que dependemos de la demanda china”, apuntó.

SORGO.

En la zona de acción de Dufour Commodities hay muy pocos productores que trabajan con sorgo, a pesar del interés de China.

RIEGO.

Sobre el riego dijo que es una inversión importante pero hace la diferencia, incluso hay productores arrendatarios que hicieron contratos a largo plazo y están poniendo riego, algo que hace unos años era impensado.