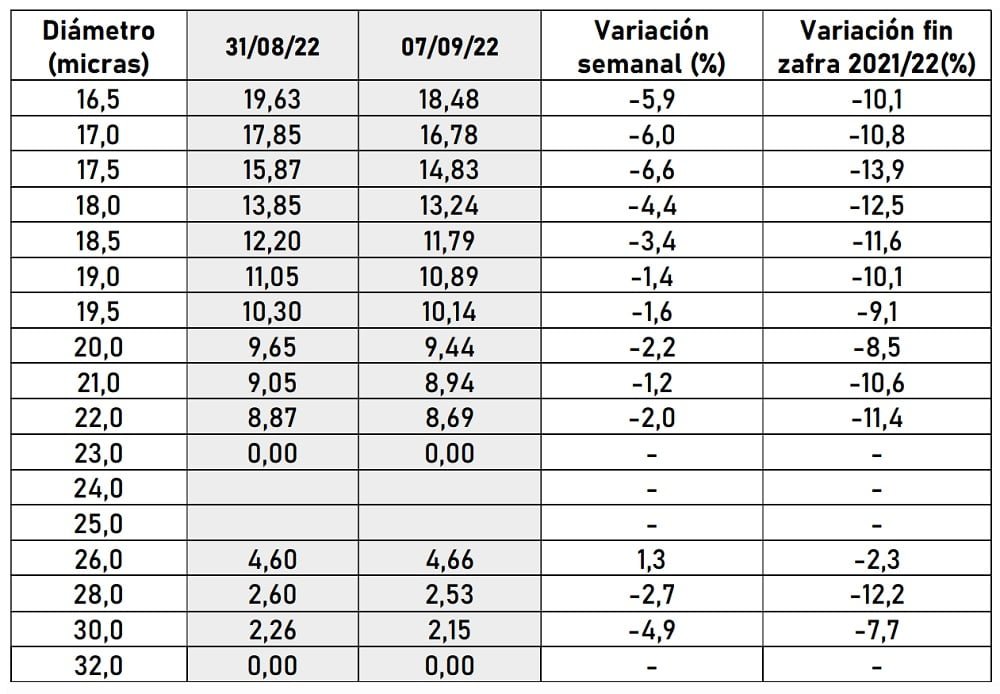

El interés de la demanda se centró en lanas de entre 19,5 y 21 micras, desencadenado principalmente por los compradores chinos, quienes se enfocaron en este sector.

La semana pasada, la primera de setiembre, el Indicador de Mercados del Este (IME) tuvo una importante caída, pasando de US$ 9,15 a US$ 8,86, la segunda mayor caída (de 29 centavos de dólar) en lo que va de la zafra 2022-2023. La primera y mayor fue en la primera semana de julio (-31 centavos). Sin embargo el dato más impactante es que se perforó el piso de los 9 dólares, además de que hay que retroceder hasta diciembre de 2020 para encontrar un valor similar (US$ 8,74).

El Secretariado Uruguayo de la Lana (SUL) aclaró en su informe semanal que en esta época del año el mercado pasa por un enlentecimiento: “En términos históricos, agosto y setiembre suelen ser meses con menor actividad en el mercado lanero, entre otras cosas por las vacaciones en Europa. En octubre en general la confianza del mercado suele mejorar. Asimismo, se espera que el mes que viene AWEX empiece a emitir el informe de precios de lanas certificadas, las mismas están actualmente excluidas del cálculo del IME”.

INFORME DEL SUL

El Indicador del Mercado del Este (IME) registró una caída tanto en moneda local como en dólares americanos. El cierre en moneda australiana se posicionó en AU 13,19, cayendo 11 centavos respecto al cierre de la semana anterior.

Entretanto, en dólares americanos el IME cerró en US$ 8,86, lo que representa una caída semanal de 3,2%. En relación al tipo de cambio, la moneda local se debilitó frente al dólar americano y cerró en 0,672.

En las últimas subastas el interés de la demanda se centró en lanas de entre 19,5 y 21 micras, desencadenado principalmente por los compradores chinos, quienes se enfocaron en este sector. Como consecuencia, los precios que se registraron para este rango de micronajes fueron superiores a los logrados en semanas anteriores alcanzando subas de hasta 30 centavos en moneda local. A pesar del aumento de actividad de los compradores chinos en relación a semanas anteriores, cabe mencionar que el gigante asiático se encuentra afectado por la desaceleración económica desencadenada entre otras cosas, por la política de Covid cero decretada por el gobierno. Esto compromete el funcionamiento normal de las fábricas, las que además se encuentran afectadas por los cortes de energía, consecuencia de la ola de calor y la sequía que afectan al país hace varios meses.

Por su parte, las lanas del sector más fino (< 18,5 micras) experimentaron bajas de precio de entre 15 y 135 centavos en moneda local. Este sector es donde se enfocan los compradores europeos. La atención en el continente europeo estuvo centrada en los problemas energéticos ya que Rusia cerró por tiempo indeterminado el gasoducto que envía gas a Alemania y el resto de la Unión Europea.

A pesar de que Europa está intentando desconectarse de la energía rusa, la noticia arroja preocupaciones sobre las reservas de gas para afrontar el invierno y los gobiernos solicitan a empresas y hogares reducir el consumo.

En términos históricos, agosto y setiembre suelen ser meses con menor actividad en el mercado lanero, entre otras cosas por las vacaciones en Europa. En octubre en general la confianza del mercado suele mejorar. Asimismo, se espera que el mes que viene AWEX empiece a emitir el informe de precios de lanas certificadas, las mismas están actualmente excluidas del cálculo del IME.

El IME cerró en US$ 9,15, lo que representa una caída semanal de 1,2 % (11 centavos), informe del Secretariado Uruguayo de la Lana (SUL).

Luego de varias semanas de variaciones mínimas de precios, el Indicador de Mercados del Este (IME) registró una caída tanto en moneda local como en dólares americanos. El cierre en moneda australiana se posicionó en AU 13,30, cayendo 12 centavos respecto al cierre de la semana anterior.

Entretanto, en moneda verde el IME cerró en US$ 9,15, lo que representa una caída semanal de 1,2 % (11 centavos). En relación al tipo de cambio, la moneda australiana perdió valor frente al dólar americano y cerró en 0,688.

Esta semana se llevó a cabo en Sídney la primera venta de lanas superfinas de la temporada. Esto conllevó a la presencia de una alta proporción de lanas inferiores a 19 um y de excelente calidad, sector en el que se enfocan los operadores europeos.

Tal como era de esperarse, prácticamente la totalidad de estas lanas fueron adquiridas por compradores italianos. Dentro de este selecto sector, los lotes con certificación NM (non-mulesed) fueron altamente demandados y capitalizaron importantes premios.

Estas operaciones fueron favorecidas por un tipo de cambio donde la moneda australiana se debilitó casi un punto frente al euro, haciendo que el producto resultara más accesible a los compradores.

En contraposición, los operadores chinos se mostraron bastante cautelosos en relación a su actividad de compra habitual. Esto fue percibido como una señal negativa ya que China es el principal destino de las lanas australianas. Como consecuencia, hubo merma en los precios de la mayoría de las categorías, especialmente en el centro de ventas de Melbourne.

Allí las caídas más importantes se registraron en lanas por debajo de 19 um, con bajas de entre 40 y 76 centavos en moneda local.

Las subas en el sector de lanas superfinas del norte no pudieron ser compensados por las bajas en las demás categorías y en las ventas del sur, haciendo que el IME retrocediera 0,9% en moneda local.

En las 6 ventas de la zafra 2021/2022 que se llevaron a cabo hasta el momento, el IME retrocedió 7% en moneda local, perdiendo 100 centavos. Sin embargo, en la evolución interanual el IME se mantiene en niveles similares a los de agosto de 2021, cerrando esta semana 2 centavos por debajo de la misma semana del año pasado.

La oferta semanal fue de 35.534 fardos de los que se vendió el 85,7% (30454 fardos). La próxima semana se espera un aumento en la oferta con 39.562 fardos a venderse entre martes y miércoles en los tres centros (Sídney, Melbourne y Fremantle).

La novedad es que AWEX ya no incluirá las lanas certificadas en el reporte habitual de valores (IME). Sus precios se empezarán a publicar en una serie de precios independientes que se divulgará en las próximas semanas.

Esta semana terminó el receso de la lana en el mercado australiano, el reinicio de las comercializaciones se dio con un aumento del 1,2% en valor promedio al pasar de US$ 9,38 a US$ 9,49.

“La semana posterior al receso comenzó con fortalecimiento del Indicador de Mercados del Este (IME) en dólares americanos pero caída en moneda australiana. En moneda local el IME perdió 45 centavos (3,2%) y culminó en AU 13,42. En dólares americanos, el efecto cambiario conllevó a una suba del indicador de 12 centavos (1,2%) para cerrar en US$ 9,49 por kilo base limpia”, informó el Secretariado Uruguayo de la Lana (SUL).

El tipo de cambio mostró a un dólar australiano ganando valor frente al estadounidense y cerró en 0,707; o sea 5% por encima de la cotización de la última semana de ventas.

DE LA CAUTELA A LA CONFIANZA.

El SUL dijo que al comenzar las ventas en el comienzo de la semana, “los compradores se mostraron muy cautelosos con las compras desencadenando bajas (en moneda australiana) en el indicador”, pero los días siguientes hubo un cambio y el mercado ganó en confianza con lo cual “el nivel de precios mejoró, haciendo que la semana terminara con espíritu positivo”.

Respecto a la oferta se cumplió con lo habitual: “Tradicionalmente, la primera semana posterior al receso de invierno se caracteriza por ser una de las de mayor oferta y esta semana no fue una excepción. La importante cantidad de lana acumulada que salió a la venta fue vista como uno de los impedimentos para mejores resultados de mercado”. La oferta fue de 55.363 fardos.

“La demanda de los compradores se centró en las lanas de mayor calidad, con buenos resultados de mediciones objetivas y bajo contenido de materia vegetal”, dice el análisis del SUL.

Otro factor “que tuvo tanto o más impacto que el volumen, fue el tipo de cambio” con la moneda australiana fortaleciéndose frente al dólar americano y al yuan chino. “Dado que las transacciones en el mercado se hacen mayoritariamente en moneda extranjera convertida a dólares australianos, un fortalecimiento del último hace que el producto resulte más caro a los compradores”. En este contexto, la caída de 3,2% del indicador en dólares australianos “fue visto como un resultado positivo en relación a las expectativas”.

LO QUE SE ESPERA PARA LA SEMANA QUE VIENE.

“La semana que viene la oferta seguirá en niveles altos ya que la lana acumulada durante el receso continúa saliendo a la venta. Se esperan 49.338 fardos a venderse en entre Melbourne, Sídney y Fremantle los días martes, miércoles y jueves”.

EXCLUSIÓN DE LANAS CERTIFICADAS.

Australian Wool Exchange (AWEX) publicó que se decidió excluir a las lanas certificadas (RWS, Authentico y Sustainawool) del informe de precios y del cálculo del IME. La medida “entró en vigencia a partir de la semana actual (inclusive). Los precios de las lanas certificadas se empezarán a publicar en una serie de precios independientes que se divulgará en las próximas semanas”.

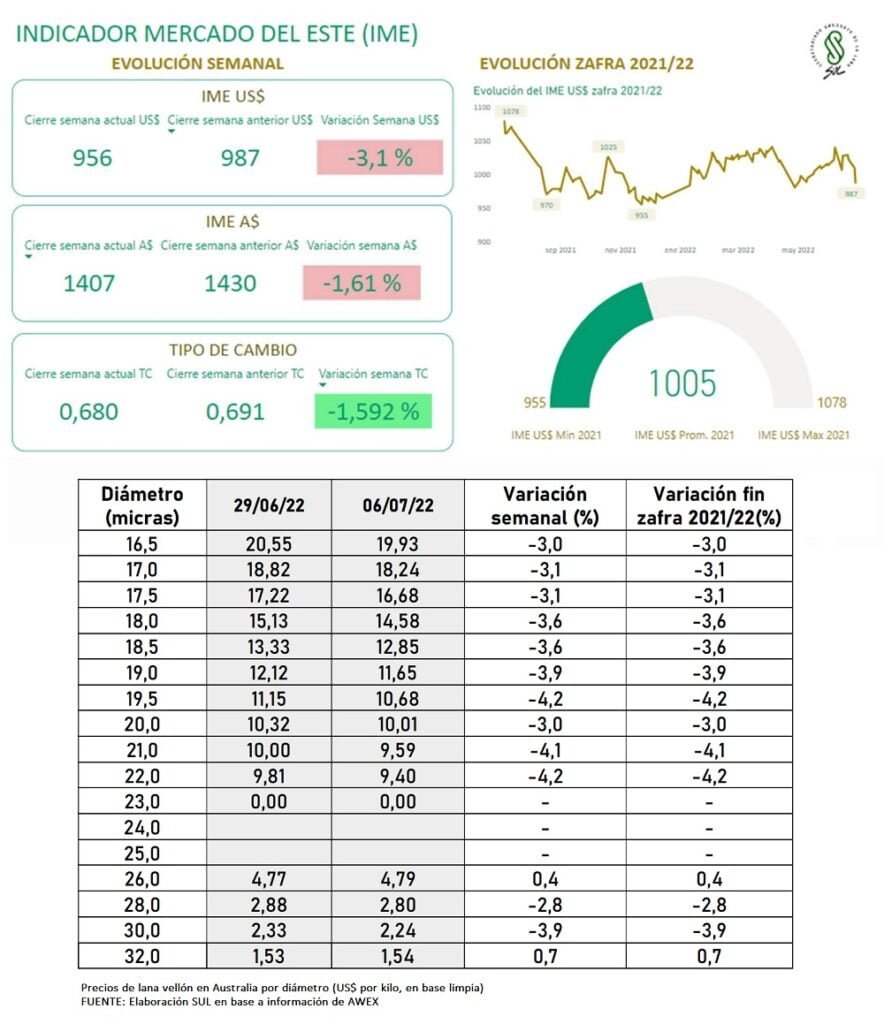

El reporte del Secretariado Uruguayo de la Lana (SUL) que transcribimos, da cuenta de una nueva baja en el precio internacional a US$ 9,56.

La primera semana de ventas de la zafra 2022/2023 comenzó con la caída del indicador de Mercados del Este (IME) tanto en moneda local como en moneda americana. Respecto al mercado local, no se registraron negocios.

En dólares australianos el IME perdió 1,6% (23 centavos) respecto a la semana anterior y cerró en AU 14,07.

En dólares americanos la caída fue aún mayor debido a la tasa cambiaria. El indicador se ubicó en US$ 9,56, lo que representa una caída de 3% (31 centavos) respecto a la semana anterior cuando cerró en US$ 9,87.

En relación al tipo de cambio hubo un debilitamiento del dólar australiano de 1,5% cerrando la semana en 0,680.

Fue una semana de ventas que se caracterizó por una oferta muy importante de fardos que chocó con una demanda lenta por parte de los compradores quienes tomaron ventaja de la situación. Esto llevó a una caída de precio para la mayoría de las categorías de entre 40 y 60 centavos en moneda local.

Al analizar los movimientos de precio para cada categoría se detectan bajas para todos los diámetros de lanas finas (16,5 – 19 um) y medias (19,5 – 24 um). Los únicos sectores que registraron aumentos fueron las categorías de 26 um y 32 um. Sin embargo, fueron subas muy moderadas (15 y 5 centavos respectivamente) para una oferta que estuvo muy acotada en términos de volumen haciendo que las subas no se consideren significativas.

Alta oferta semanal.

Como se mencionó anteriormente, la oferta de la semana actual fue muy importante en términos de volumen, desencadenando un efecto negativo en los precios de lana. El total de fardos ofertados fue de 48.860 fardos. Esto representó un aumento de más de 14.000 fardos respecto a la semana anterior. Del total de la oferta se vendieron 41.607 fardos, un porcentaje de ventas de 85 %. El hecho de contar con un importante volumen de oferta es característico de las primeras semanas de ventas de cada zafra. Acentuando aún más esta tendencia, la semana que viene se esperan 61.054 fardos.

Si la oferta programada se concreta, será la semana con mayor oferta de fardos desde febrero de 2020. Las ventanas se llevarán a cabo en los tres centros (Sídney, Melbourne y Fremantle) y estarán repartidas entre los días martes, miércoles y jueves. Luego se llevará a cabo un receso de tres semanas.

En la última semana de ventas previo al receso, el indicador de Mercados del Este (IME) sufrió un duro revés cayendo 3% en moneda australiana. Esta fue la mayor caída semanal desde agosto de 2021. En dólares estadounidenses la baja fue del 3.3%.

El IME cerró la semana en AU 14,30, que son 44 centavos por debajo de la semana anterior cuando culminó en AU 14,74. Pero en dólares americanos el IME experimentó un retroceso aun mayor debido a la tasa cambiaria y perdió el piso de los 10 dólares. La caída fue de 34 centavos (3,3%) para cerrar en US$ 9,87 por kilo en base limpia. En lo que respecta al tipo de cambio, el dólar australiano volvió a perder valor frente a la moneda americana y cerró en 0,691.

La semana de cierre de la zafra 2021/2022 fue una semana con resultados negativos en las ventas australianas donde todos los tipos y categorías de lana cotizaron a la baja. En algunos casos estas bajas fueron muy importantes alcanzando los 100 centavos en moneda local.

Las lanas más afectadas fueron las lanas Merino del extremo más fino (< a 19 micras). Las lanas de mayor diámetro también experimentaron pérdidas de valor, aunque de menor calibre. La caída en este tipo de lanas fue de entre 5 y 15 centavos de dólar australiano.

En las salas de venta se observó una merma en la puja de los compradores. Esto se debe en parte al aumento en la lana ofertada respecto a las semanas anteriores, lo que deja a los compradores en una posición más cómoda y segura.

Para aportar una perspectiva numérica, en las tres semanas anteriores a la actual se ofertaron un total de 96.261 fardos. Por el contrario, si consideramos la semana actual y la oferta que se espera en las próximas dos semanas, la cifra asciende a casi 140.000 fardos. Esto representa un aumento de 45% en la oferta, lo que juega en favor de los compradores.

Adicionalmente, hubo otros factores externos que afectaron las ventas de esta semana. Uno de ellos fue el importante incendio que tuvo lugar en uno de los procesadores industriales más importantes de lana australiana en China, interfiriendo con sus operaciones.

Adicionalmente, las demoras y cancelaciones en los fletes experimentadas esta semana causaron disrupciones logísticas que jugaron un revés a la comercialización de lana en Australia.

La semana actual registró un aumento en la cantidad de fardos ofertados respecto a la semana anterior debido a que el centro de ventas de Fremantle volvió a estar operativo. La oferta total fue de 43.305 de los cuales se vendieron 34.616 (80,3%), un porcentaje de ventas menor del apreciado en las últimas semanas. La próxima semana es la primera semana de ventas de la zafra 2022/2023 y tradicionalmente se caracteriza por una gran oferta de fardos ya que es el inicio de un nuevo año fiscal y muchos productores toman la iniciativa de venta. Este año no será una excepción y se esperan 52.182 fardos a venderse entre los tres centros los días martes y miércoles. (SUL).