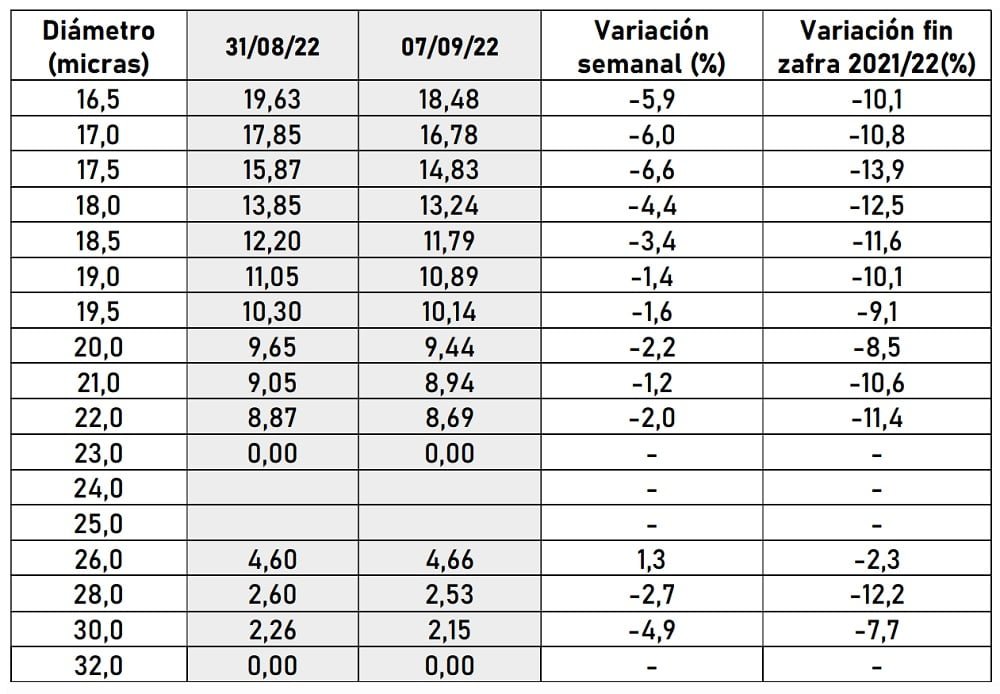

El interés de la demanda se centró en lanas de entre 19,5 y 21 micras, desencadenado principalmente por los compradores chinos, quienes se enfocaron en este sector.

La semana pasada, la primera de setiembre, el Indicador de Mercados del Este (IME) tuvo una importante caída, pasando de US$ 9,15 a US$ 8,86, la segunda mayor caída (de 29 centavos de dólar) en lo que va de la zafra 2022-2023. La primera y mayor fue en la primera semana de julio (-31 centavos). Sin embargo el dato más impactante es que se perforó el piso de los 9 dólares, además de que hay que retroceder hasta diciembre de 2020 para encontrar un valor similar (US$ 8,74).

El Secretariado Uruguayo de la Lana (SUL) aclaró en su informe semanal que en esta época del año el mercado pasa por un enlentecimiento: “En términos históricos, agosto y setiembre suelen ser meses con menor actividad en el mercado lanero, entre otras cosas por las vacaciones en Europa. En octubre en general la confianza del mercado suele mejorar. Asimismo, se espera que el mes que viene AWEX empiece a emitir el informe de precios de lanas certificadas, las mismas están actualmente excluidas del cálculo del IME”.

INFORME DEL SUL

El Indicador del Mercado del Este (IME) registró una caída tanto en moneda local como en dólares americanos. El cierre en moneda australiana se posicionó en AU 13,19, cayendo 11 centavos respecto al cierre de la semana anterior.

Entretanto, en dólares americanos el IME cerró en US$ 8,86, lo que representa una caída semanal de 3,2%. En relación al tipo de cambio, la moneda local se debilitó frente al dólar americano y cerró en 0,672.

En las últimas subastas el interés de la demanda se centró en lanas de entre 19,5 y 21 micras, desencadenado principalmente por los compradores chinos, quienes se enfocaron en este sector. Como consecuencia, los precios que se registraron para este rango de micronajes fueron superiores a los logrados en semanas anteriores alcanzando subas de hasta 30 centavos en moneda local. A pesar del aumento de actividad de los compradores chinos en relación a semanas anteriores, cabe mencionar que el gigante asiático se encuentra afectado por la desaceleración económica desencadenada entre otras cosas, por la política de Covid cero decretada por el gobierno. Esto compromete el funcionamiento normal de las fábricas, las que además se encuentran afectadas por los cortes de energía, consecuencia de la ola de calor y la sequía que afectan al país hace varios meses.

Por su parte, las lanas del sector más fino (< 18,5 micras) experimentaron bajas de precio de entre 15 y 135 centavos en moneda local. Este sector es donde se enfocan los compradores europeos. La atención en el continente europeo estuvo centrada en los problemas energéticos ya que Rusia cerró por tiempo indeterminado el gasoducto que envía gas a Alemania y el resto de la Unión Europea.

A pesar de que Europa está intentando desconectarse de la energía rusa, la noticia arroja preocupaciones sobre las reservas de gas para afrontar el invierno y los gobiernos solicitan a empresas y hogares reducir el consumo.

En términos históricos, agosto y setiembre suelen ser meses con menor actividad en el mercado lanero, entre otras cosas por las vacaciones en Europa. En octubre en general la confianza del mercado suele mejorar. Asimismo, se espera que el mes que viene AWEX empiece a emitir el informe de precios de lanas certificadas, las mismas están actualmente excluidas del cálculo del IME.

Compartir

Comparte este contenido en tus redes sociales!